Conflicto en Medio Oriente dispara costos y reduce márgenes del trigo argentino para la campaña 2026/27

El impacto del conflicto en Medio Oriente ya se traslada a la economía real del agro argentino. A semanas del inicio de la siembra de trigo 2026/27, los costos de producción se aceleraron con fuerza, mientras que el precio del cereal avanza a menor ritmo, generando una compresión de márgenes que condiciona las decisiones de los productores.

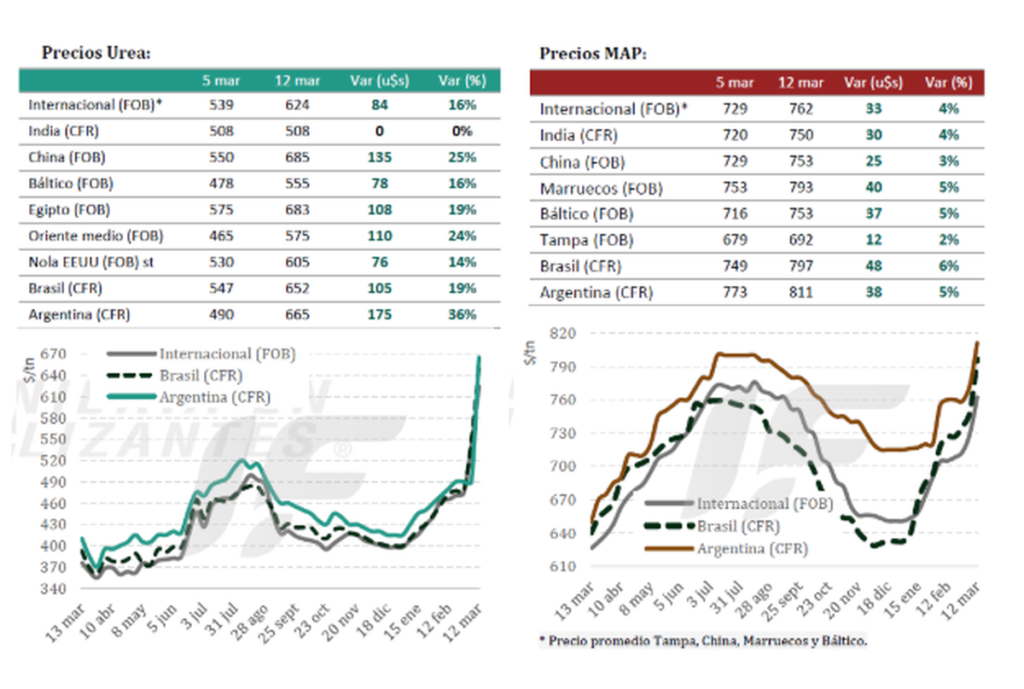

Según los datos publicados por la Bolsa de Comercio de Rosario, el precio internacional del petróleo Brent trepó un 77% en lo que va del año, mientras que la urea —insumo clave para la fertilización— registró subas de entre 54% y 71% en los mercados internacionales. En paralelo, el trigo en Chicago aumentó cerca de un 20%, lo que deja en evidencia una brecha creciente entre ingresos y costos.

Un shock externo que impacta directo en la estructura productiva

El desencadenamiento del conflicto en Medio Oriente tiene efectos extensivos sobre incontables ramificaciones de la actividad económica a lo largo y ancho de todo el globo. Sin embargo, aquellas esquirlas más directas y notorias son las que se pueden sentir en la estructura de coste general de la producción agropecuaria.

Por el estrecho de Ormuz pasa un quinto del comercio internacional de petróleo (aproximadamente 20 millones de barriles por día), un cuarto del flujo internacional de GNL y un tercio del comercio de fertilizantes. El bloqueo efectivo del estrecho implicó una desconexión vital entre abastecedores y consumidores de energía e insumos en todo el mundo, poniendo en jaque la cadena de abastecimiento, hasta ahora, por todo un mes. Más allá de la posibilidad de que se encuentre una resolución parcial o total del conflicto, la masiva destrucción de capital ya consumada hace imposible un restablecimiento inmediato de suministros energéticos a niveles preguerra. Algunos analistas hablan incluso de que habría que esperar hasta entrado 2027 para recuperar las líneas de abastecimientos habituales. Hasta ahora, todo es parte de la especulación, aunque donde más certezas parece haber, es en el hecho de que el perfil de riesgo de la región del Golfo Pérsico no será igual de aquí en adelante; impactando en el costo de capital y reinversión futura.

Estos acontecimientos no son para nada ajenos al campo argentino y menos aún a semanas de comenzar la ventana habitual de siembra de la fina. El impacto ha sido directo en renglones que explican buena parte de la estructura de costes total de implantación y más aun teniendo en cuenta como han evolucionado los precios relativos desde la implosión de la guerra.

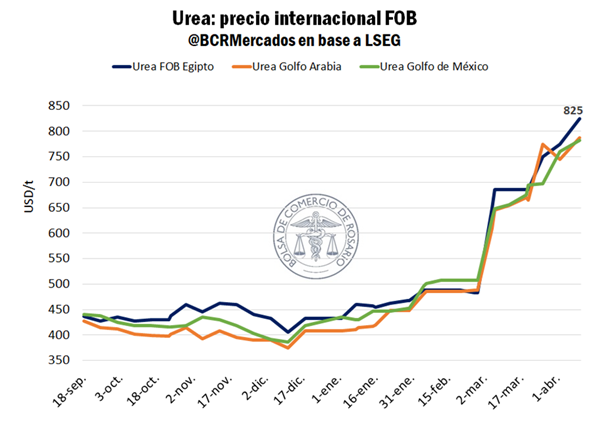

Si bien la ofensiva militar se desató el 28 de febrero bajo la operación “Epic Fury”, el mercado ya venía descontando en precios un escenario global de creciente incertidumbre. Desde principios de año, el precio internacional del barril de petróleo Brent pasó de US$ 66/bbl a alcanzar los US$ 108/bbl a fines de marzo, un aumento del 77%. En la misma sintonía, las cotizaciones internacionales de la urea saltaron entre un 54% y 71% desde los primeros ataques. Es cierto que las cotizaciones de los commodities agro subieron impulsados por el conflicto, pero la intensidad de esas subas fue significativamente menor al aumento de los costes, sobre todo mirando los precios del trigo en Chicago, que están “solo” un 20% arriba en el año.

Qué cambia para la campaña 2026/27

El impacto de la dinámica internacional fue directo en el mercado argentino. El precio del gasoil en el surtidor aumentó un 34% en el año valuado en dólares, y la cotización mayorista de referencia a nivel doméstico para urea se disparó un 77% respecto a enero del 2026. Mientras los costos de producción vienen aumentando a un ritmo vertiginoso, las subas en el precio de venta por trigo a cosecha solo compensan parcialmente. En este sentido, la posición a diciembre del 2026 en el mercado de futuros de A3 comenzó el año promediando US$ 190/t y llegó a tocar máximos en US$ 221/t, es decir, en el mejor de los casos el trigo subió un 16% en el año, mientras que los fertilizantes casi cinco veces lo que aumentó el cereal.

Si a principios del 2026 se necesitaban 2,7 toneladas de trigo para comprar una de urea pensando para la siembra 2026/27, con la configuración actual de precios relativos se necesitarían 4,3 toneladas de trigo por cada una de urea. En cuatro meses, el costo relativo de aplicación de fertilizante se incrementó en un 57%. Otro tanto ocurrió con el gasoil, insumo más que presente en la producción agrícola.

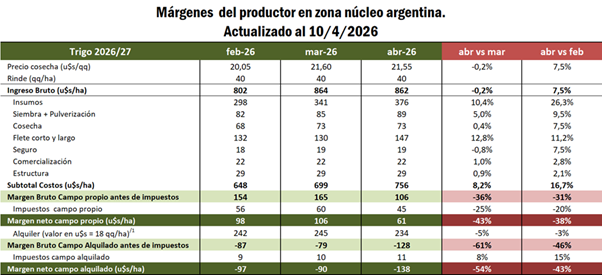

Según estimaciones basadas en encuestas a productores de la región y teniendo en cuenta un sistema modelo de 150 has, una distancia al puerto de 150 km y las cotizaciones pertinentes para cada momento, el margen estimado para la producción de trigo 2026/27 en campo propio, para una producción objetivo de 40 qq/ha, habría caído un 43% desde el 13 de marzo hasta el 10 de abril, mientras que el de campo alquilado un 54% para el mismo período. Haciendo las mismas cuentas entre abril y febrero, la caída en los márgenes sería menor, sostenida por el incremento en las cotizaciones a cosecha. Lógicamente, aquellos renglones que más se incrementaron desde una medición a otra son los relacionados con fertilizantes, siembra y pulverización y fletes, es decir, aquellos donde el impacto de la guerra fue más directo en los mercados internacionales. Entre marzo y abril el costo total de producción antes de impuestos se incrementó 8,2%, mientras que entre febrero y abril el aumento fue de casi un 17%.

Márgenes en retroceso y decisiones más conservadoras

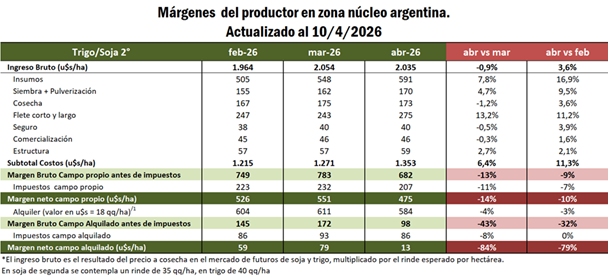

Donde aún los márgenes teóricos siguen dando positivo, aunque cada vez en menor magnitud, es en los planteos que contemplan el doble cultivo de trigo con soja de segunda (considerando un rinde de 35 qq/ha). Mientras el ingreso bruto esperado a cosecha se incrementó en menos del 4% entre febrero y abril, los costos de producción antes de impuestos lo hicieron en 11,3%; resultando un margen neto de campo alquilado de 13 US$/ha, 80% menos que la estimación de febrero.

En un mundo donde las guerras se hacen y deshacen en el mismo día, la ventana entre la publicación de este artículo y diciembre parece una eternidad. Sin embargo, en el mundo de la producción agropecuaria, las decisiones deben tomarse con anticipación, implicando la inversión de una importante cantidad de tiempo y dinero. Si bien todas las cotizaciones de commodities agro subieron impulsados por el conflicto, tanto en el mercado internacional como en el local, el impacto a mediano plazo no necesariamente implica que debamos encontrarnos con precios mayores para los granos hacia adelante.

Por el lado de la oferta, el efecto posible se hace más evidente: costos más elevados, márgenes más chicos, menor siembra, menor aplicación de tecnología o una combinación de ambas que eventualmente puedan llevar a menor producción. Escenario válido para el campo argentino como para el resto del mundo. Sin embargo, no hay que perder de vista el lado de la demanda: un mundo golpeado estructuralmente, con costos más elevados y márgenes más ajustados, bien puede resentirse en el margen la absorción de granos. Por otro lado, existen condiciones agronómicas que también podrían jugar a favor del cereal. Entre ellas, una buena recarga de los perfiles durante el otoño previo a la siembra, tal como ya está ocurriendo y se está observando en campo, junto con el pronóstico de un posible evento de El Niño hacia la primavera-verano, factores que podrían contribuir a equilibrar la balanza de cara a la intención de siembra para la próxima campaña.