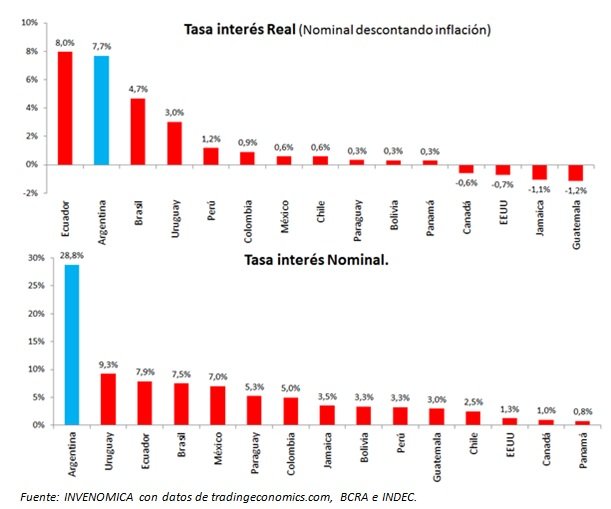

Más préstamos, mayor actividad terminando el año: una visión sectorial y regional

Desde abril la política crediticia de los bancos se tornó más y más agresiva. Las entidades no necesitaron incentivar el ahorro y la captación de depósitos, porque había un elevado stock de liquidez en el sistema, de la mano de la tenencia de Lebacs. Sin embargo, para mantener la actual trayectoria del crédito, a partir de aquí deberían comenzar a repuntar los depósitos.

El interrogante es que ocurrirá con la demanda de préstamos tras las subas de las tasas de interés • El crédito al comercio, a la industria y al segmento agropecuario ha evolucionado muy por encima (en términos reales) de lo que lo ha hecho el nivel de actividad de cada uno de esos sectores. En cambio, ha sido más pareja la evolución de los préstamos y de los indicadores reales asociados a la construcción y a las familias

En términos regionales, ha sido significativamente heterogéneo el comportamiento del crédito vinculado con el sector industrial, con fuertes alzas en la zona Pampeana, el NOA y Neuquén, y caída en Cuyo y la Patagonia. Situación similar se observa en el segmento agropecuario, con suba notable de préstamos en Cuyo y comportamiento mediocre en el NOA, al igual que la Construcción, que muestra expansión crediticia firme en Cuyo pero moderada en el NOA.

Si un sector demanda y recibe más préstamos, es porque supone que la actividad irá mejor, una visión que los bancos tendrán que compartir de modo que se incrementen las operaciones. Esa lógica utilizaremos para hallar tendencias económicas sectoriales y regionales en la parte final del año. Más créditos, ¿más actividad? ¿Qué dicen los datos? A nivel global, se puede comentar que en estos últimos meses (especialmente a partir de Abril), los bancos han seguido una política crediticia más agresiva. Los préstamos han aumentado mucho más de lo que lo ha hecho la actividad económica. Podría pensarse en una “sobre-reacción” crediticia. No suena mal sabiendo que Argentina tiene bajos niveles de préstamos bancarios (en comparación a otros países), pero no deja de llamar la atención. ¿Se observa esa sobre-reacción crediticia en los sectores productivos? Nos concentraremos en cinco sectores: los cuatro más beneficiados en préstamos (Personas, Industria, Comercio y Agropecuario), más la Construcción, de menor peso en préstamos, pero muy relevante para conocer la situación económica de las regiones.

Al tercer trimestre de este año, netos de inflación, hay varios datos que sorprenden. En todos los sectores, los créditos han aumentado, salvo aquellos destinados a la Administración Pública (gobiernos), hecho que se destaca en “Otros créditos” en el siguiente gráfico.

Analicemos los sectores:

• Comercio: clarísima sobre-reacción crediticia. Netos de inflación, los préstamos a este sector han aumentado un 28% inter-anual, mientras que todavía la actividad comercial le cuesta repuntar, especialmente en las ventas en supermercados, centros comerciales y minoristas. Los mayores incrementos en préstamos han sido destinados a ventas de autos y combustibles y a mayoristas.

• A personas: no habría sobre-reacción, puesto que los créditos han seguido la dinámica de la masa salarial privada, neta de inflación.

• Construcción: no ha habido una sobre-reacción, puesto que los créditos al sector han seguido la dinámica de la mayor actividad constructora, impulsada por la obra pública y los créditos hipotecarios.

• Industria: se nota una sobre-reacción crediticia. La actividad industrial viene recuperándose lentamente, en comparación al fuerte incremento de préstamos a este sector.

• Agropecuario: también sorprende el fuerte incremento crediticio. Se sabe que el agro pampeano ha estado muy dinámico, luego de la quita de retenciones y restricciones para exportar, pero no ha ocurrido lo mismo en otras economías regionales, como fruta (Alto Valle).

Resumiendo, a nivel global puede hablarse de una sobre-reacción crediticia, puesto que estos préstamos han aumentado a un ritmo superior al de la dinámica de la economía argentina. Y dicha sobre-reacción se ha notado más en Comercio, Industria y el sector Agropecuario.

A nivel global, ¿podrá mantenerse la sobre-reacción crediticia? La principal duda está en la fuente de fondos, que son los depósitos, ya que en los últimos meses se han estancado.

Desde una perspectiva regional, al mantenerse la situación de altos costos en dólares, que impacta más fuertemente en las actividades agro y agroindustriales, especialmente en regiones no pampeanas, es posible que las mismas terminen siendo menos beneficiadas en materia de créditos bancarios.