Hilo belgraniano

El general Manuel Belgrano murió a los 50 años, postrado en su casa de Buenos Aires. Pobre y casi solo. Es una ironía que el presidente Javier Milei haya aprovechado la fecha en homenaje a su memoria como atril para mostrar su respaldo a Manuel Adorni, el jefe de Gabinete investigado por una obscena acumulación de tropelías que se agrandan con el pasar de las horas.

Gastos exorbitantes, compras difíciles de justificar aún con esfuerzo de imaginación, herencias no declaradas y miles de dólares olvidados en criptomonedas. Lujos angurrientos desde que asumió en la función pública.

El contraste es doloroso. A Belgrano se le rinden honores. Adorni está a un paso de ser el primer jefe de Gabinete con una moción de censura en el Congreso, a pesar de la tregua de quince días que consiguió el oficialismo en el Senado.

Milei bajó a la vicepresidenta Victoria Villarruel del Palco y eligió mostrarse con Adorni en un nuevo gesto de respaldo que agota la paciencia política y desprecia la condena social. Al mismo tiempo, se apropió del prócer para presentarlo como un libertario inicial que, cómo él mismo, pensó en la grandeza económica de la Argentina. “(Belgrano) puede ser considerado el primer intelectual liberal económico argentino, un criollo que empezó a pensar la generación de riqueza desde la libertad económica, la propiedad y la iniciativa privada mucho antes de que esas palabras formaran parte de nuestras constituciones y de nuestras instituciones. Le dio centralidad a la agricultura, promovió el respeto al sistema de precios y al trabajo como organizador de la vida social. En contraste con los beneficios que disfrutaba la casta de la época, defendió la libertad económica, la competencia y la propiedad como pilares de su programa, y consideró al mérito como impulsor del desarrollo económico y personal”, recitó el Presidente para ponerse en el mismo plano.

Pero Belgrano no fue libertario en los cánones actuales, aunque haya sido contemporáneo a los postulados de Adam Smith.

Era un entusiasta del libre comercio, pero básicamente en contra del monopolio comercial impuesto por la Corona española. Abogó por abrir los puertos, especialmente con Inglaterra, entendiendo que el intercambio fluido era vital para el progreso económico.

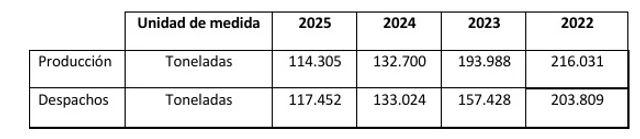

A pesar de su admiración por el libre comercio, entendía que un país no podía depender exclusivamente de las importaciones. Creía que la riqueza nacía del trabajo, la agricultura y el fomento de la industria, argumentando que el país debía exportar productos elaborados y no solo materia prima, como celebra ahora el Gobierno. Detrás de los récords exportadores se esconde una paradoja incómoda. El motor del crecimiento no fue la industria, sino los combustibles y la energía, que avanzaron 167% de la mano de Vaca Muerta. Son dólares que entran, pero con limitado impacto sobre el empleo, la innovación y el tejido productivo nacional. El resultado es una economía que exporta más, pero que al mismo tiempo profundiza su proceso de reprimarización. Celebramos las cifras mientras se achica el peso relativo de la producción con mayor valor agregado.

Más preocupante aún es el comportamiento de los indicadores que anticipan el futuro. Las importaciones de bienes de capital cayeron 6,8% y las de piezas y accesorios para bienes de capital se desplomaron 26,6%. Es decir, se está enfriando la inversión que determina la capacidad productiva de los próximos años. Menos maquinaria, menos equipamiento y menos componentes hoy significan menor potencial de producción mañana. La consecuencia puede no sentirse de inmediato, pero condiciona el crecimiento de 2027 y los años siguientes. Un proceso de desindustrialización gradual, casi imperceptible, pero persistente.

A esto se suma un factor coyuntural que ayuda a maquillar los resultados. La mejora de los términos del intercambio, del orden del 5,8%, aportó unos USD 487 millones adicionales al saldo comercial. No es un salto de productividad ni una mejora estructural de competitividad: es renta derivada de precios relativos más favorables. Un viento de cola que puede desaparecer tan rápido como llegó ante cualquier corrección de los mercados internacionales de commodities.

El cuadro general obliga a mirar más allá de los titulares.

Belgrano sostenía que sin producción propia no podía haber verdadera independencia económica. En esa línea, propuso proteger y subsidiar la industria y la manufactura local para generar empleo y bienestar general, justo lo opuesto a lo que sucede ahora.

Según datos elaborados por el Centro de Estudios de la UIA (CEU), la actividad industrial se ubicó en marzo un 12% por debajo de los niveles registrados en junio de 2022. Entre los sectores más afectados aparecen la siderurgia, la petroquímica, caucho y plástico, bebidas, textiles, confecciones, calzado, electrónica y maquinaria industrial. También se observa una caída significativa en la demanda de materiales para la producción. Entre agosto de 2023 y febrero de 2026 se perdieron 240.980 puestos de trabajo asalariados en el sector privado. La industria manufacturera figura entre los sectores más golpeados, junto con la construcción, acumulando una destrucción de 75.399 empleos formales. Los datos oficiales describen un industricidio en cámara lenta.

Belgrano también consideraba que la educación era el motor del desarrollo económico. Fue un visionario al impulsar escuelas gratuitas, obligatorias y de oficios. Hoy Milei impone una reducción presupuestaria sin precedentes en áreas vinculadas a salud, educación, desarrollo social, ciencia, producción y obra pública. Mientras tanto, aumentan los recursos destinados a inteligencia y se mantiene un elevado peso del pago de deuda dentro de la estructura del gasto estatal.

La actividad económica está en constante destrucción. El consumo privado cayó 2,2% interanual en mayo y acumula seis meses en negativo. Según la Universidad de Palermo: entre enero y mayo, acumuló una contracción de 1,8% respecto del mismo período de 2025. En abril las ventas en los grandes supermercados registraron un descenso del 3,7% interanual, la cuarta baja consecutiva. En Misiones, las ventas totalizaron $ 25.048 millones en abril y en relación con igual mes del 2025 mostraron una caída del 15,6% real (la más fuerte del país), baja que aceleró de manera notable en comparación al mes previo (fue -4,3% en marzo) y marcó un año de descensos consecutivos. La mora bancaria de las familias volvió a incrementarse durante abril y alcanzó el 12,1%, el nivel más elevado en más de dos décadas, según los últimos datos publicados por el Banco Central (BCRA).

El indicador acumula 18 meses consecutivos de deterioro y evidencia el creciente estrés financiero que enfrentan los hogares argentinos. El poder adquisitivo de los salarios continúa deteriorándose, aún con la inflación en baja. En Misiones el salario de marzo 2026 muestra el nivel más bajo desde junio de 2024. Entre noviembre de 2023 y marzo de 2026 desaparecieron 26.448 empleadores y se perdieron 339.841 puestos de trabajo registrados en unidades productivas. Si se suman las trabajadoras de casas particulares, la destrucción alcanza a 370.487 empleos formales.

Traducido a una escala cotidiana, la Argentina perdió 31 empresas por día y 435 empleos registrados diarios durante los primeros 28 meses de gestión de Javier Milei.

El dato expone una realidad menos visible que la desaceleración inflacionaria o la mejora financiera: la economía continúa expulsando unidades productivas y empleo formal.

El esplendor económico imaginado por Belgrano, no se refleja en los datos de la gestión libertaria, a pesar de los esfuerzos por encontrar algún punto positivo y la promesa de que en cualquier momento, en los próximos meses, ahora sí, llegarán los mejores meses de la historia argentina y se materializará el mítico segundo semestre invocado también por Mauricio Macri.

El malabarismo para matizar la realidad es digno de destacar. Adrián Núñez, el referente libertario en Misiones, celebró que el turismo creció 37 por ciento en el último fin de semana largo, dedicado a Miguel de Güemes, el prócer salteño que también fue protagonista en los tiempos de la independencia y la expulsión de los españoles. Pero en el último fin de semana largo no hubo un éxodo como el que describe el diputado con una foto de Milei saludando con las Cataratas de fondo. En realidad, fue el peor fin de semana largo del año para el turismo. De acuerdo con el informe de relevamiento emitido por la Confederación Argentina de la Mediana Empresa, el feriado nacional logró movilizar apenas a 993.683 turistas con un impacto económico de $216.649 millones. El crecimiento se dio contra 2025, cuando fueron 721.800 turistas, menos que en 2024 y que en 2023, cuando viajaron por el país 2.247.966 argentinos. Contra 2023, el último año de un Gobierno peronista malo, la caída es de 55,8 por ciento. Lo mismo hizo Rodrigo Correa hace un par de meses para celebrar un “crecimiento” en el consumo de la yerba mate desregulada, cuando las ventas en el mercado interno están 6,51% por debajo de 2023.

Belgrano definió la identidad de Misiones, cuando desde el cuartel general de Candelaria, la antigua capital de los 30 pueblos guaraníes, redactó el Régimen Político y Administrativo y Reforma de los 30 Pueblos de las Misiones en 1810. “Todos los naturales de Misiones son libres, gozarán de sus propiedades y podrán disponer de ellas como mejor les acomode”, escribió para darles libertad a los guaraníes. “Mis ideas no se dirigen a despojar a nadie de su propiedad, sino a darla al que no la tiene”, fue la frase que sintetizó el espíritu de reforma agraria y distribución justa de tierras que puso en práctica.

En la tierra del Sarandí histórico, este sábado se rindió un nuevo homenaje a Belgrano. Fue una postal de sobriedad institucional en tiempos de una silenciosa procesión política. El gobernador Hugo Passalacqua encabezó el acto acompañado por el vice, Lucas Romero Spinelli y el ex gobernador y ahora diputado nacional Oscar Herrera Ahuad, enrolados en Encuentro Misionero, el espacio que lidera Carlos Rovira.

Nadie desconoce que por estas horas el oficialismo vive horas de intenso debate interno. Por eso la postal con el tridente cobra relevancia. Aún con diferencias, se privilegia la estabilidad y la gobernabilidad en tiempos en los que se necesita de mucha templanza para sobrellevar las consecuencias del modelo económico nacional. Passalacqua sabe de gobernar con la Nación en otra sintonía y esa experiencia lo pone hoy entre los mejor valorados de la Argentina, lo que fortalece la búsqueda de un nuevo mandato para 2027. Uno de los pilares de la valoración positiva es saber manejar los tiempos. “No hay que confundir ser cortés con ser débil. Lo que da fortaleza a una persona, son sus convicciones y sus valores”, aseguró durante su discurso.

Los que apuran definiciones políticas no conocen de la historia reciente ni la génesis de la propia Renovación allá por 2003. Nunca fue con frases altisonantes, sino con una apertura cuya única condición era romper con las estructuras partidarias y pensar a Misiones desde Misiones. Esas convicciones siguen presentes en el Gobierno y en Encuentro Misionero, aunque se distingan matices.

Passalacqua gestiona con la mira puesta en atender las demandas de los misioneros. Para la primera semana de julio estaría lista la reestructuración de gabinete, casi en coincidencia con el fin del cobro anticipado de Ingresos Brutos en los controles fiscales, que tanto enojo generaba. También desaparecerán las retenciones automáticas en billeteras digitales, una acción destinada a que el dinero circule sin cortapisas en momentos en los que cada centavo importa para miles de familias.

De la Legislatura y de la mano de Rovira en la usina de ideas que es Encuentro Misionero, emergen iniciativas que también apuntan al mismo objetivo. Desburocratizar, despapelizar, generar más derechos. Acompañar la gestión.

El momento no admite distracciones ni especulaciones. La sociedad está ensimismada en llegar a fin de mes.