El Gobierno reestructura la Ventanilla Única de Comercio Exterior y avanza en la reducción del Estado

Mediante el Decreto 485/2025, se transforma la unidad ejecutora original de la VUCEA en una estructura temporaria con funciones acotadas y vigencia hasta diciembre de 2026. El objetivo: eficiencia operativa y racionalización del gasto público.

El Poder Ejecutivo dispuso este martes una reorganización profunda de la Ventanilla Única de Comercio Exterior Argentino (VUCEA), a través del Decreto 485/2025, con el objetivo de optimizar la gestión pública vinculada al comercio exterior y reducir la burocracia estatal.

La nueva normativa reemplaza la anterior estructura por una Unidad Ejecutora Especial Temporaria, dependiente de la Secretaría de Industria y Comercio del Ministerio de Economía, y le asigna la misión de administrar el régimen hasta su disolución prevista para el 31 de diciembre de 2026, o antes, si cumple sus objetivos.

El rediseño se enmarca en el plan de ajuste y reorganización del Estado impulsado por el Gobierno nacional, con foco en la eficiencia administrativa, la reducción de estructuras innecesarias y la transparencia en el uso de los recursos públicos.

Antecedentes y nueva configuración de la VUCEA

La Ventanilla Única fue creada en 2016 mediante el Decreto 1079/2016 como un instrumento para simplificar y centralizar los trámites de comercio exterior, con el fin de agilizar las operaciones de importación, exportación y tránsito.

Posteriormente, en 2017, el Decreto 416/2017 estableció una unidad ejecutora específica para su implementación, con una vigencia limitada a cuatro años. Esta fue prorrogada por última vez en 2021 mediante la Decisión Administrativa 580/2021.

El nuevo decreto deroga partes sustanciales del andamiaje anterior y ajusta la estructura funcional, limitando la creación de cargos y modificando rangos, todo en línea con el artículo 108 de la Ley N° 27.431, que habilita al Poder Ejecutivo a establecer unidades temporarias para proyectos excepcionales, con duración máxima de dos años (prorrogables si están previstas en el presupuesto).

Reestructuración de cargos y eliminación de superposición

La nueva Unidad Ejecutora contará con una dotación acotada de funcionarios clave:

Un Director de Proyecto con rango de subsecretario.

Dos Directores Ejecutivos: uno de Procesos y otro de Sistemas y Tecnología.

Tres Gerencias técnicas: Normas y Procedimientos, Calidad y Mejora Continua, e Infraestructura Tecnológica.

Un Subdirector Ejecutivo de Asuntos Reglamentarios.

A su vez, el decreto suprime cargos redundantes creados en etapas previas, como el de Director Ejecutivo de Administración y Control, y dos gerencias técnicas previas, lo que representa una clara intención de achicar estructuras y evitar solapamientos.

Continuidad operativa y financiamiento

La flamante unidad ejecutora asumirá las funciones del organismo anterior, lo que asegura continuidad técnica e institucional. La medida prevé que los gastos serán imputados al presupuesto vigente del Ministerio de Economía, dentro de la jurisdicción 50, sin requerir fondos extraordinarios.

Además, se explicita que el nuevo esquema estará vigente retroactivamente desde el 12 de junio de 2025, para cubrir el período entre el vencimiento de la prórroga anterior y la publicación del nuevo decreto.

Con esta resolución, el Gobierno profundiza su política de revisión y racionalización del aparato estatal, alineada con las metas de equilibrio fiscal y eficiencia operativa. La reestructuración de la VUCEA se inscribe en una secuencia de medidas similares que apuntan a reducir la superposición de organismos, cargos y funciones.

Desde el Ministerio de Economía señalan que esta transformación permitirá mantener activos los servicios estratégicos para el comercio exterior, al tiempo que se optimiza el uso de recursos humanos y presupuestarios.

Argentina acuerda con el BID y el Banco Mundial préstamos por USD 1.500 millones para reformas fiscales y modernización tributaria. Los fondos apuntan a fortalecer la sostenibilidad fiscal, optimizar el gasto público y modernizar los servicios tributarios. Economía y ARCA estarán a cargo de la ejecución.

En un nuevo paso en su estrategia de consolidación fiscal y modernización del Estado, el Gobierno argentino oficializó este martes la aprobación de tres nuevos préstamos por un total de USD 1.500 millones, acordados con el Banco Interamericano de Desarrollo (BID) y el Banco Internacional de Reconstrucción y Fomento (BIRF), brazo financiero del Grupo Banco Mundial.

Las operaciones, aprobadas a través de los decretos 488, 489 y 490/2025 publicados en el Boletín Oficial, están orientadas a fortalecer la política fiscal, optimizar el sistema tributario y mejorar el gasto público, en un contexto de restricciones presupuestarias y necesidad de financiamiento sostenible.

Distribución de los préstamos: prioridades y ejecución

El más relevante de los tres convenios corresponde al Préstamo BID N° AR-L1412, por un monto de USD 800 millones, destinado al Programa de Fortalecimiento de la Política Fiscal II. Según el contrato suscripto, los fondos serán desembolsados en un único tramo, y estarán sujetos al cumplimiento de reformas clave ya implementadas en el marco de la Ley Bases y la Ley de Medidas Fiscales Paliativas y Relevantes.

Este programa contempla dos grandes objetivos:

Incrementar la eficiencia del sistema tributario, mediante la actualización de escalas del impuesto a las ganancias y a los bienes personales, la eliminación del impuesto PAIS y mejoras en ARCA.

Mejorar la eficiencia asignativa del gasto público, a través de la reestructuración de subsidios energéticos y herramientas de focalización más precisas.

El Ministerio de Economía será el organismo ejecutor y podrá adaptar el contrato en caso de ser necesario, siempre que no se alteren las condiciones sustanciales.

Modernización tributaria con asistencia del Banco Mundial

A su vez, el Decreto 489/2025 aprobó un préstamo de USD 300 millones con el BIRF, destinado al Programa de Modernización de los Servicios de Administración Tributaria. El objetivo es mejorar la eficiencia, transparencia y cobertura de los servicios fiscales a través de tecnología, simplificación de trámites y fortalecimiento institucional.

La Agencia de Recaudación y Control Aduanero (ARCA), recientemente reorganizada, brindará asistencia técnica para la implementación de este plan, que busca acercar el sistema tributario argentino a estándares internacionales.

Mejora del entorno regulatorio y competitividad

El tercer préstamo, por USD 400 millones, también suscripto con el BID, financiará el Programa de Apoyo a Reformas Regulatorias para la Competitividad. Esta línea se propone mejorar el clima de negocios en la Argentina, simplificando trámites, reduciendo cargas administrativas y promoviendo una regulación más eficiente para fomentar la inversión privada.

Tanto el Banco Central de la República Argentina (BCRA) como la Oficina Nacional de Crédito Público avalaron las operaciones. El BCRA estimó que el impacto de los préstamos en la balanza de pagos será “limitado y consistente con la dinámica prevista para las operaciones externas”, mientras que la Oficina Nacional de Crédito Público resaltó que el costo financiero de los acuerdos es inferior al que Argentina podría obtener en los mercados internacionales.

Estas operaciones se enmarcan en una hoja de ruta que busca avanzar en la consolidación fiscal, la transparencia tributaria y la eficiencia del gasto, pilares del programa económico del Gobierno. A la vez, el financiamiento externo con condiciones blandas permite descomprimir el frente financiero en un contexto en el que el acceso al mercado de capitales permanece restringido.

Según lo establece el contrato del BID, el préstamo se amortizará en un plazo de 20 años, con una vida promedio de 12,75 años, y con el primer pago programado a 66 meses desde su entrada en vigencia. La tasa de interés se basará en SOFR, con opciones de conversión a tasa fija o moneda local según necesidades del prestatario.

“Esta actualización responde al seguimiento permanente que la compañía realiza sobre las principales variables que impactan en los costos de producción, en especial la variación del precio del crudo. En línea con su nueva política de precios dinámicos, YPF continuará monitoreando las ventas en sus estaciones, lo que permitirá realizar micro-ajustes adicionales para adecuar los precios a la oferta y la demanda, las franjas horarias y las regiones del país”, expresó la petrolera que preside Horacio Marín en un comunicado.

YPF anunció que a partir de esta medianoche aplicará un aumento promedio del 2,5% en el precio de sus combustibles en todo el país. Se trata del segundo ajuste en lo que va del mes, tras la suba del 3,5% el pasado 1 de julio.

El movimiento responde a la implementación de un nuevo esquema de precios dinámicos, en línea con la evolución de las principales variables que inciden en los costos, especialmente el precio internacional del crudo.

“Esta actualización responde al seguimiento permanente que la compañía realiza sobre las principales variables que impactan en los costos de producción”, indicó YPF en un comunicado, y remarcó que continuará monitoreando en tiempo real las ventas por estación, franja horaria y región, gracias a su Centro de Monitoreo de Comercialización (RTIC), recientemente inaugurado.

Aunque la empresa no detalló los nuevos valores por litro, los precios estimados, según la última referencia disponible, quedarían de la siguiente manera (pueden variar por zona geográfica):

Nafta Súper: $1.259

Nafta Premium: $1.490

Gasoil común: $1.264

Gasoil Euro: $1.459

Desde enero de 2025, el precio de la nafta súper se incrementó un 13,6% (desde los $1.108 iniciales), mientras que la premium subió 8,7% y el gasoil común, 12,6%.

Avanza el sistema de descuentos por horario y modalidad de carga

YPF también recordó que se encuentra en marcha el sistema de precios diferenciados por franja horaria y modalidad de carga, que permite a los usuarios obtener hasta un 6% de descuento entre la medianoche y las 6 de la mañana.

Este beneficio se alcanza al combinar:

3% de descuento por pago con la APP YPF entre las 0 y las 6 h.

3% adicional por utilizar la modalidad de autodespacho en estaciones habilitadas.

Por ahora, este esquema se aplica en solo cinco estaciones de servicio (ubicadas en CABA, Rosario y Mendoza). Buenos Aires, La Pampa y Jujuy están excluidas debido a normativas locales que prohíben el autoconsumo.

Las estaciones habilitadas son:

Figueroa Alcorta 6608 y Echeverría (CABA)

Av. Dorrego y Córdoba (CABA)

Pringles y Córdoba (CABA)

27 de Febrero y Ovidio Lagos (Rosario)

Mariano Boedo, Acceso Sur (Luján de Cuyo, Mendoza)

La petrolera adelantó que planea extender este modelo al 50% de su red nacional —más de 800 estaciones— en los próximos meses.

El último ciclo de ajustes en el mercado local se produjo en medio de la volatilidad internacional del petróleo, acentuada por el conflicto geopolítico entre Israel e Irán, que generó subas globales en el precio del crudo. En ese contexto, las privadas Puma y Shell aplicaron aumentos del 5% el 21 de junio, y YPF lo hizo 10 días después, rompiendo con su histórico rol de líder en la fijación de precios.

Ahora, con la implementación de su sistema de precios dinámicos, la compañía busca redefinir su estrategia comercial, ajustando valores en función de la oferta, la demanda y la geolocalización, con el objetivo de mejorar su eficiencia operativa y competitividad en el mercado interno.

Fentanilo en Argentina, la ruta ilegal que conecta hospitales públicos, clínicas estéticas y redes informales. Una investigación judicial reveló el funcionamiento de un circuito clandestino de comercialización de fentanilo de calidad médica en Argentina, vinculado a farmacias hospitalarias, clínicas privadas y profesionales de la salud. Aunque no se registran adictos locales, el opioide más potente del mercado ya circula en la economía informal con fines comerciales.

Una sustancia legal, un circuito ilegal

El fentanilo, un opioide sintético 100 veces más potente que la morfina, está estrictamente regulado en Argentina. Su uso está limitado a entornos hospitalarios, y su expendio requiere receta oficial archivada. Sin embargo, desde 2021, la droga comenzó a aparecer en redadas contra narcomenudeo, allanamientos en clínicas privadas y detenciones en rutas del interior del país, revelando una ruta paralela de distribución que involucra a enfermeros, visitadores médicos, empresarios farmacéuticos y clínicas estéticas.

La causa más reciente, impulsada por la Procuraduría de Narcocriminalidad (PROCUNAR) y el Juzgado Federal de Posadas, sacó a la luz una cadena ilegal de envío y reventa de ampollas de fentanilo que partían desde hospitales públicos en Misiones por un empleado infiel (que está detenido) y llegaban a clínicas privadas de Salta, Córdoba y Ciudad de Buenos Aires, utilizando encomiendas en micros de larga distancia.

El hallazgo que disparó la investigación

El 14 de abril de 2023, en un control de rutina sobre la Ruta Nacional 12, Gendarmería Nacional detectó 500 ampollas de fentanilo en una encomienda enviada desde Posadas. Las cajas incluían la copia del DNI de un joven electricista misionero, quien había remitido el paquete a un empresario farmacéutico porteño. Las ampollas, etiquetadas con los nombres de tres laboratorios nacionales, activaron una investigación federal que incluyó 14 allanamientos en CABA, Jujuy y Misiones.

La Administración Nacional de Medicamentos, Alimentos y Tecnología Médica (ANMAT) confirmó que ninguno de los implicados estaba autorizado para comercializar productos que contienen fentanilo. Entre los allanamientos, se identificó y detuvo a una persona que trabajaba en el sistema de farmacias de dos hospitales públicos misioneros, los cuales eran el punto de origen del desvío: el Hospital Ramón Madariaga y el Nuestra Señora de Fátima, ambos en Posadas.

De los quirófanos a las clínicas de estética

El caso reveló un patrón preocupante: el fentanilo se comercializaba no para el consumo recreativo, sino como insumo médico informal, sin trazabilidad ni control sanitario. Según consta en mensajes extraídos del celular del joven imputado, los clientes eran clínicas estéticas y oftalmológicas interesadas en comprar “más barato”. Llegaron a solicitarle hasta 300 ampollas por vez, a precios de apenas $1.100 por unidad en 2022.

En una red que combinaba medicamentos flojos de papeles, profesionales de la salud sin habilitación y establecimientos fuera de regulación, la droga se transformó en un insumo de bajo costo para quienes operaban por fuera del sistema formal.

¿Adicción o mercado gris?

A diferencia de la crisis del fentanilo que azota a Estados Unidos, donde la sustancia genera adicciones masivas y muertes por sobredosis, en Argentina no se registran casos clínicos de adicción a opioides ni pacientes con abstinencia en hospitales públicos. Así lo afirma el toxicólogo Carlos Damín, jefe del servicio de Toxicología del Hospital Fernández: “No tenemos intoxicados por fentanilo ni pacientes con abstinencia. Adictos a opioides en general hay muy pocos en el país”, aseguró el especialista.

Sin embargo, al menos un antecedente penal confirma un posible consumo adictivo: un técnico informático condenado por homicidio en 2015 admitió inyectarse fentanilo varias veces al día, aunque nunca explicó cómo accedía a la sustancia.

Nuevas detenciones, nuevas señales

En 2024 se registraron nuevos casos aislados vinculados a fentanilo:

Una enfermera de Florencio Varela fue detenida por falsificar recetas médicas con talonarios de una municipalidad.

Un veterinario santafesino fue interceptado con 40 ampollas en un micro, alegando que eran para uso animal.

En la villa Fraga de Chacarita, tres miembros de una banda narco fueron arrestados con ampollas de fentanilo, efedrina y bromuro de rocuronio, además de cocaína, marihuana y pasta base. Una de las imputadas, beneficiaria de un plan social, fue condenada a tres años de prisión en suspenso.

En todos los casos, la droga no se usaba para consumo recreativo masivo, sino como parte de un botiquín delictivo o como insumo para terceros.

El fentanilo ilegal en Argentina no se asemeja —por ahora— al fenómeno devastador que atraviesa Norteamérica. Pero la existencia de un circuito clandestino en expansión, con vínculos hospitalarios, rutas interprovinciales y operadores sanitarios sin control, representa una amenaza sanitaria y criminal creciente.

El desafío no es sólo policial, sino también sanitario y regulatorio: restringir desvíos del circuito legal, auditar farmacias hospitalarias y actualizar el marco de control sobre opioides, antes de que el mercado narco decida instalar culturalmente a esta droga como nueva mercancía adictiva.

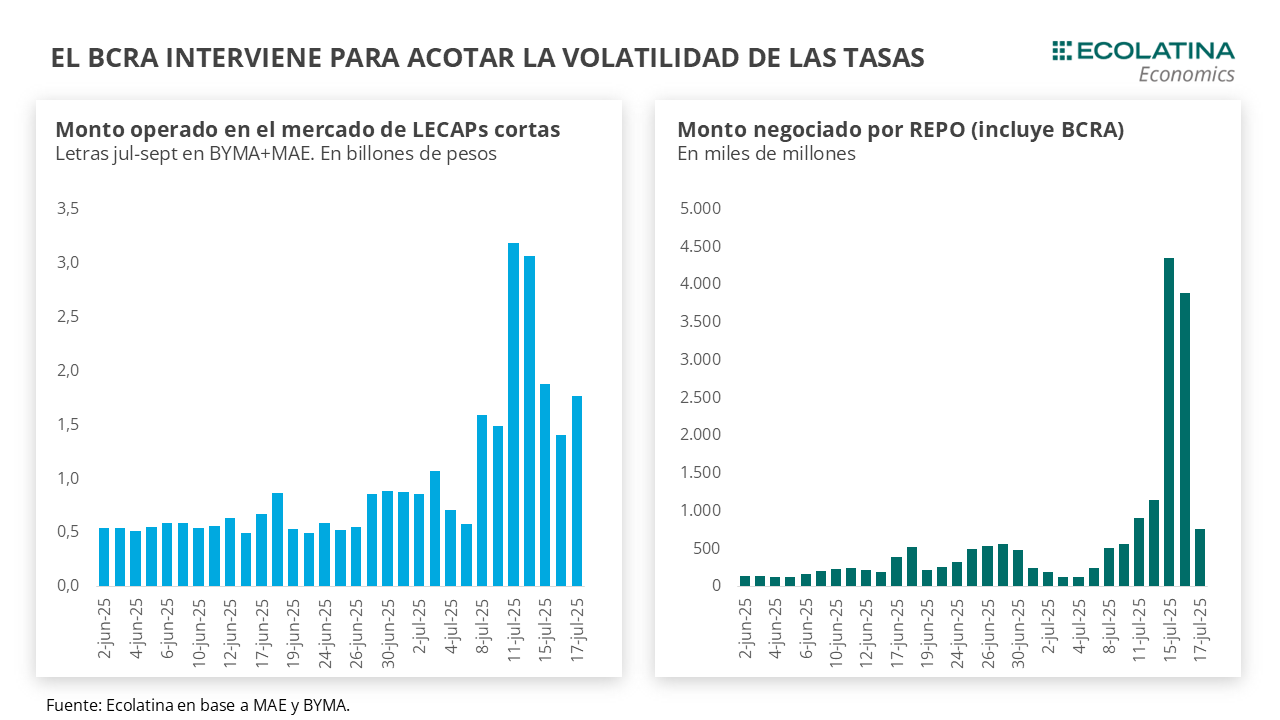

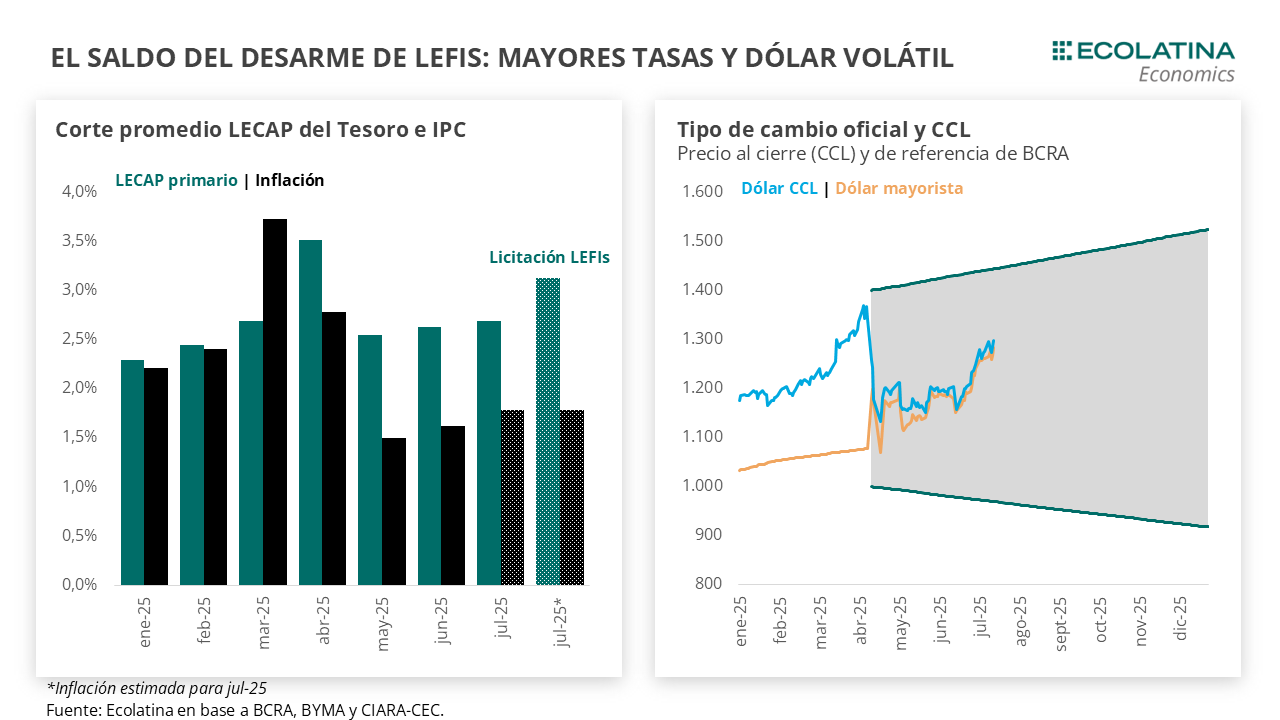

El desarme de LEFIs desató volatilidad y obligó al Gobierno a recalibrar las tasas de interés. Tras la salida de las LEFIs como instrumento de regulación monetaria, el Banco Central y el Tesoro debieron intervenir con fuerza para contener la baja de tasas de interés y evitar una escalada del dólar. La semana cerró con suba de tasas, movimientos cruzados del tipo de cambio y señales contradictorias en la política económica.

“Una cronología sobre el vaivén de las tasas”

Finaliza una semana marcada por la volatilidad de las tasas de interés. Tras el desarme de las LEFIs, los rendimientos de los diferentes instrumentos del mercado se sumergieron en un vaivén, que motivó a que el Central en tándem con el Tesoro intervengan para acotar la baja pronunciada de los rendimientos y la volatilidad de las tasas.

El BCRA y el Tesoro actuaron en tándem para contener la baja de las tasas y evitar una mayor escalada del dólar. El lunes el Central absorbió cerca de $1,7 bn en el mercado secundario; el martes, se reanudaron los Pases y el BCRA ofreció REPO a los bancos por una tasa de 36% TNA, lo que implicó que se absorba unos $3 bn extra; y el miércoles Finanzas adjudicó $4,7 bn, convalidando tasas muy por encima del mercado secundario (3,18% TEM vs 3,01% TEM al 15/07). Producto de todo esto, las tasas de interés más que revirtieron las bajas previas. La tasa de caución a 1 día pasó a la zona del 30% TNA (vs 25% a comienzos de mes), la curva de LECAPs con vencimiento en el corto plazo ronda un 3% TEM (vs 2,6% TEM) y la tasa de Adelantos volvió a la zona del 38% TNA. De esta forma, el saldo del desarme de las LEFIs es negativo: posicionó el equilibrio de tasa-dólar en un nivel más alto del que existía previamente y desnudó los objetivos e inclusos contradictorios del equipo económico.

El Gobierno transita un delicado equilibrio entre las necesidades que surgen de las negociaciones con FMI, las presiones del mercado y una elección en octubre en puerta. Pese a la mejora de competitividad del tipo de cambio, creemos que el equipo económico buscará acotar un impacto en los precios que afecte el desempeño electoral de octubre. En este sentido, siempre se priorizará la desinflación, aún si para ello la tasa de interés debe ser elevada e imponga presiones sobre la actividad.

Finaliza una semana marcada por la volatilidad de las tasas de interés. Tras el desarme de las LEFIs, los rendimientos de los diferentes instrumentos del mercado se sumergieron en un vaivén, que motivó a que el Central en tándem con el Tesoro intervengan para acotar la baja pronunciada de los rendimientos y la volatilidad de las tasas.

Repasando brevemente, a partir del 10 de julio el principal instrumento de liquidez diaria de los bancos (LEFIs) dejó de ser renovado por el BCRA. A la fecha del vencimiento, los bancos, que venían aumentando sus tenencias, contaban con una posición en sus carteras por $15,5 bn. Posterior al vencimiento, el desarme de las letras fue redirigido a diferentes instrumentos: 1) Encajes no remunerados en el BCRA, saltando $9,8 bn y situando el total en $19,2 bn (muy por encima del promedio por $13,7 bn previo); 2) Licitacióndel Tesoro durante la primera semana del mes (rollover del 300%); y 3) Instrumentos de mercado, introduciendo grandes saltos en los volúmenes operados de las cauciones (+$1 bn en el volumen operado MAE) y LECAPs de corto plazo en el mercado secundario (otros $1,5 bn-$2 bn extras).

Con todo, el saldo al viernes 11 arrojó una tasa de interés desplomándose (la caución a 1 día pasó de la zona de los 25% al 15%), siendo un momento poco propicio dado un dólar oficial al alza desde mediados de junio y un Central aumentando su presencia en el mercado de futuros para contener la tendencia alcista.

En este marco, el BCRA y el Tesoro actuaron en tándem para contener la baja de las tasas y evitar una mayor escalada del dólar. Los movimientos se iniciaron el lunes, cuando el Central (en palabras de Bausili, presidente de la entidad) absorbió cerca de $1,7 bn en el mercado secundario en lo que creemos correspondió casi en su totalidad a ventas de LECAPs con vencimiento a agosto (el volumen subió casi $1,5 bn) buscando ponerle un piso mayor al precio. Durante el martes, se reanudaron los Pases y el BCRA ofreció REPO a los bancos por una tasa de 36% TNA, lo que implicó que se absorban unos $3 bn extras.

El paso final llegaría el miércoles, cuando Finanzas adjudicó $4,7 bn, monto equivalente al remanente de liquidez que proyectaban las autoridades quedó tras el canje fallido de LEFIs por LECAPs. El punto destacable fue que las tasas convalidadas se ubicaron muy por encima del mercado secundario, con un promedio de corte hasta septiembre de 3,18% TEM vs 3,01% TEM al cierre del mercado del 15/07.

Producto de todo esto, las tasas de interés más que revirtieron las bajas previas. La tasa de caución a 1 día pasó a la zona del 30% TNA (vs 25% a comienzos de mes), la curva de LECAPs con vencimiento en el corto plazo ronda un 3% TEM (vs 2,6% TEM) y la tasa de Adelantos volvió a la zona del 38% TNA.

Hasta acá, el saldo del desarme de las LEFIs es negativo. Por un lado, posicionó el equilibrio de tasa-dólar en un nivel más alto del que existía previamente. Dicho en otras palabras, el hundimiento de las tasas de interés requirió que se convaliden tasas mayores a las existentes previamente, posándose cada vez más por encima de la nominalidad de la economía. De esta forma, pasamos de tasas de 2,5% TEM al actual 3,1% TEM con una inflación que se posó en 1,5% entre may-jun y no se ubicará muy por encima del 2% en julio según nuestras proyecciones. Por su parte, el dólar lejos de aflojar terminó la semana en los $1.284 (+1,8%).

Dejando a un lado las también importantes cuestiones técnicas-operativas que dificultaron una transición más ordenada de las LEFIs (límite de exposición de los bancos, inexistencia en el mercado de un reemplazo de una ventanilla intradiaria, etc.), lo que dejaron al descubierto las últimas ruedas fueron los objetivos múltiples e incluso contradictorios del equipo económico.

Mientas se busca un esquema de agregados monetarios con una tasa endógena, a la par se interviene en el mercado y se realiza una licitación ad hoc para contener la baja de tasas. En el mismo sentido, mientras el Tesoro compró nuevamente USD 500 M, lo que naturalmente impone una demanda extra en el mercado oficial, por el otro lado de la ventanilla el Central profundiza la posición en futuros para contener las expectativas de devaluación. Siguiendo con la rueda, con los datos monetarios disponibles las compras del Tesoro ya se ubicarían cerca de los USD 700 M (tendremos que esperar los datos para ver cómo impactan los USD 500 M), implicando una inyección de casi $1 bn en la economía.

De esta forma, el Gobierno transita un delicado equilibrio entre las necesidades que surgen de las negociaciones con FMI, las presiones del mercado y una elección en octubre en puerta. Las repentinas compras por parte del Tesoro y un TC yendo hacia una zona más competitiva suenan a gusto del Fondo, y están en línea con una mayor demanda de divisas estacional por parte del mercado, aunque con el riesgo de precipitar una lectura de un nuevo piso del dólar dada la presencia del Tesoro.

No obstante, un tipo de cambio más elevado y volátil trae el riesgo de repercutir en los precios, y son manifiestamente contrarios al gusto del equipo económico y a las intenciones electorales de cara a octubre. Por ende, como venimos manteniendo siempre se priorizará el proceso desinflacionario, aún si para ello la tasa de interés debe ser elevada e imponga presiones sobre la actividad.

Nueva suba del dólar oficial

En el marco de un volumen operado elevado animado por la presencia del Tesoro, que adquirió al menos unos USD 500 M (confirmado por las autoridades vía X), el dólar oficial finalizó en $1.284 (+1,8% semanal). Si bien habrá que esperar a los datos monetarios para ver la cantidad y cómo impactaron las compras, los últimos movimientos del Tesoro habrían ayudado a impulsar a las Reservas Brutas a los USD 40.387 M, un aumento de USD 1.327 M en la semana. De esta forma, las Reservas Netas descontando los depósitos del Tesoro, BOPREAL y DEG se encontrarían en terreno positivo por cerca de los USD 1.000 M (+USD 7.700 M sin descontar aquellos ítems).

La brecha cambiaria se mantiene estable

En la semana, los dólares alternativos finalizaron con al alza. En números, el dólar minorista escaló 2,1% ($1.307) respecto al viernes de la semana anterior, el dólar MEP subió 1,6% ($1.288), el dólar CCL medido en CEDEARs ascendió 1,7% ($1.297) y el blue se deslizó 0,4% ($1.305). Con el dólar mayorista subiendo en menor medida, la brecha cambiaria promedio finalizó en la zona del 1%.

Los futuros de dólar suben

Los contratos a futuro del dólar acompañaron el movimiento del spot. En detalle, los contratos de julio a septiembre subieron 1,7%, y aquellos con vencimiento desde octubre aumentaron 2,4%. Respecto a las devaluaciones implícitas, el mercado cerró con una devaluación próxima al 3,7% para el julio-septiembre, y promedia un 12,3% para el trimestre siguiente.