Durante 2025, Misiones registró una recaudación propia de impuestos y tasas varias por un total de $1.022.035 millones; esto equivale a una variación real negativa en -6,9%. De este modo, es el tercer año consecutivo con mermas en la recaudación provincial, debido a que también había descendido en 2023 (-4,5%) y 2024 (-9,3%).

La merma en la recaudación se fue acrecentando a medida que transcurría el año: si bien en enero y febrero registró alzas (+8,8% y +5,0% respectivamente), estuvo altamente ligada a la muy baja base comparativa que había dejado el 2024. Pero a partir de marzo, el proceso de caída se consolidó e incluso fue acelerándose: para julio, la merma alcanzaba el -5,7%, pero desde agosto en adelante, las caídas fueron de doble dígito.

¿Cómo variaron los diferentes tributos?

El impuesto a los Ingresos Brutos concentró el 91,9% de la recaudación provincial del año, totalizando $ 939.226 millones; sin embargo, presentó una importante caída que llegó a – 9,4% real anual. Naturalmente, dada su alta participación en el total general, su resultado arrastró a la baja a la recaudación misionera.

Por su parte, el impuesto Inmobiliario explicó el 1,6% de la recaudación total (por $16.747 millones) y tuvo un alza del 55,1% real interanual, pero dicho resultado impactó de manera muy marginal sobre el resultado global dada su escasa participación.

A su vez, el impuesto a los Sellos participó del 5,5% del total provincial (por $ 55.951 millones) y mostró también una dinámica alcista muy importante, con una expansión del 37,5% real interanual.

Por su parte, el impuesto Automotor concentró el 0,7% del total provincial (por $ 6.735 millones) y creció 14,5% interanual en términos reales.

Finalmente, el conjunto de tasas y otros conceptos explicó el 0,3% del total misionero (por $ 3.376 millones) y tuvo un retroceso del -0,6% real contra el año anterior, aunque tuvo desempeños dispares hacia dentro: el Canon Minero cayó -70,7%, la recaudación de Tasas varias Código Fiscal creció 59,4%, la Tasa Forestal +3,2%, la Tasa Administrativa -33,7%; la Tasa de Serv. Industrial +452,0% y la Tasa Adm. Inmobiliaria -29,0%. De todos estos, la Tasa Forestal explica la mayor porción con el 79% del total del conjunto de tasas.

Dentro del NEA, Misiones presentó el mayor volumen de recaudación tributaria propia: los $ 1.022.035 millones totales superaron de manera holgada a Chaco ($ 476.863 millones), Corrientes ($ 378.363 millones) y Formosa ($ 167.418 millones). Sin embargo, fue la única provincia que terminó el 2025 con descensos, debido a que Chaco presentó un incremento del 5,0% real anual, Corrientes de +7,1% y Formosa de +12,6%.

En el plano nacional, sobre un total de 19 distritos con datos actualizados a diciembre, Misiones exhibe la mayor caída del país, en el marco de que solo cuatro provincias de esas diecinueve relevadas tuvieron bajas.

La recaudación de recursos tributarios alcanzó en enero de 2026 un total de $18.337.625 millones, lo que representó un incremento interanual del 22,0%. El desempeño estuvo impulsado principalmente por el Impuesto a las Ganancias, el IVA y los ingresos vinculados a la Seguridad Social, en un contexto de normalización macroeconómica y recomposición de la base imponible. Los datos confirman una mejora nominal de los ingresos fiscales al inicio del año, con implicancias directas sobre el equilibrio de las cuentas públicas y la capacidad financiera del Estado.

La recaudación tributaria de enero registró una caída del orden del 7,6% real anual, al totalizar los $18,33 billones. El resultado, reportado por la Agencia de Recaudación y Control Aduanero (ARCA), se explica por una fuerte baja de los ingresos del IVA en un contexto de menor actividad.

De esta forma, la pérdida de recursos impactó en una retracción de los envíos de coparticipación de impuestos a las provincias del orden del 8%, lo cual complica las negociaciones con los gobernadores de las provincias por la reforma laboral que contiene una rebaja del Impuesto a las Ganancias de las empresas.

El aporte de los principales impuestos

De acuerdo con el informe oficial correspondiente a enero de 2026, el Impuesto al Valor Agregado (IVA) neto recaudó $6.213.245 millones, con una variación interanual del 16,4%. Dentro de este tributo, el IVA Impositivo mostró un crecimiento más marcado, con una suba del 28,0% respecto del mismo mes del año anterior, lo que refleja una mayor dinámica de la recaudación asociada a las transacciones gravadas.

Por su parte, el Impuesto a las Ganancias registró uno de los incrementos más relevantes del mes. La recaudación ascendió a $3.403.975 millones, con una variación interanual del 32,4%. Este comportamiento posicionó a Ganancias como uno de los principales motores del crecimiento de los recursos tributarios, en línea con la evolución de los ingresos alcanzados por el tributo y su peso dentro de la estructura fiscal.

Seguridad Social y estructura de ingresos

Los recursos vinculados a la Seguridad Social también exhibieron un desempeño positivo. En enero, los ingresos por este concepto alcanzaron los $5.499.301 millones, lo que implicó una suba interanual del 27,3%. Este rubro constituye un componente clave de la recaudación total y resulta central para el financiamiento del sistema previsional y de las prestaciones sociales.

Por impuestos a los Combustibles ingresaron $ 334.594 millones de Pesos, lo que significa un incremento del 27,3% interanual. El incremento se explica por el aumento del impuesto.

En conjunto, los datos de enero muestran una estructura de ingresos donde los principales impuestos y contribuciones registraron incrementos nominales significativos, consolidando un arranque de año con mayor recaudación en términos interanuales. El crecimiento del 22,0% en los recursos tributarios totales refleja la evolución de los impuestos más sensibles a la actividad económica y al nivel de ingresos, así como el peso creciente de los aportes y contribuciones sociales.

Implicancias fiscales

El desempeño de la recaudación en enero resulta relevante para la planificación fiscal del año. La mejora interanual de los ingresos tributarios fortalece el margen financiero del Estado y se convierte en una variable clave para sostener el equilibrio de las cuentas públicas. Al mismo tiempo, la evolución de impuestos como IVA y Ganancias será determinante para evaluar la consistencia de este crecimiento en los próximos meses.

Con un inicio de 2026 marcado por una recaudación superior a los $18,3 billones, el seguimiento de la dinámica tributaria permitirá anticipar el impacto sobre el resultado fiscal y sobre las decisiones de política económica a lo largo del año.

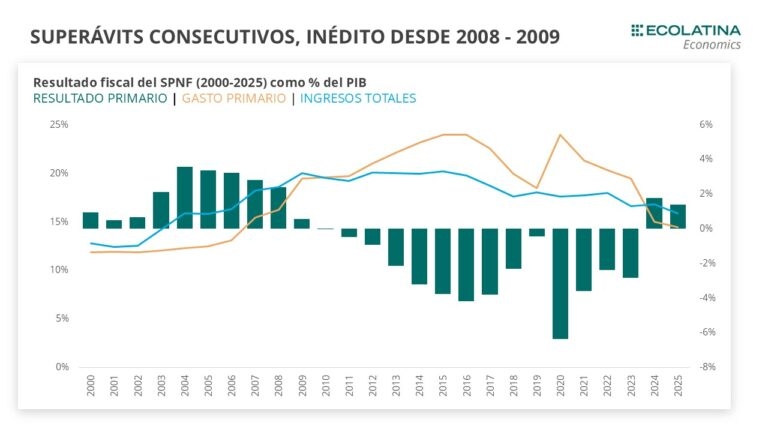

El Sector Público Nacional No Financiero cerró 2025 con un superávit fiscal primario de 1,4% del PIB y un superávit financiero de 0,2% del PIB, pese a haber registrado en diciembre el primer déficit primario del año. Según el balance fiscal elaborado por la consultora Ecolatina, se trata de un hecho inédito en la historia reciente: es la primera vez desde el período 2008–2009 que la Argentina acumula dos años consecutivos de superávit fiscal, consolidando un cambio de régimen en la dinámica de las cuentas públicas.

El resultado se apoyó en el fuerte ajuste del gasto realizado en 2024 y sostenido durante 2025, junto con una estrategia financiera que contuvo el pago explícito de intereses. Sin embargo, el informe advierte sobre tensiones subyacentes en la estructura de ingresos, el perfil de vencimientos de deuda y los desafíos que plantea el escenario fiscal y financiero de cara a 2026.

Déficit en diciembre, pero superávit en el acumulado anual

En el último mes de 2025, el Sector Público Nacional No Financiero registró un déficit primario de $2,8 billones. Al incorporar pagos de intereses por $0,4 billones, el resultado financiero fue negativo en $3,3 billones. Se trató del primer déficit primario del año y superó en 68% al rojo observado en diciembre de 2024.

De acuerdo con Ecolatina, este desempeño respondió a una combinación de factores: por un lado, un crecimiento real interanual del gasto primario de 1,7%, explicado en gran medida por la estacionalidad típica del cierre del año; por otro, una caída real interanual de 7% en los ingresos totales, reflejo de la desaceleración de la recaudación tributaria hacia el final de 2025.

No obstante, el “colchón fiscal” acumulado durante el resto del año permitió compensar el desliz de diciembre. Así, el resultado primario anual cerró con un superávit equivalente al 1,4% del PIB, apenas 0,4 puntos porcentuales por debajo de 2024, mientras que el resultado financiero fue superavitario en 0,2% del PIB, 0,1 puntos menos que el año previo.

Desde una perspectiva histórica, el dato resulta relevante: no se registraban dos años consecutivos de superávit fiscal desde 2008–2009, siendo 2009 el último año con resultado positivo. A partir de entonces, la política fiscal estuvo signada por un crecimiento del gasto primario por encima de los ingresos, dando lugar a déficits persistentes hasta el punto de inflexión alcanzado en 2024.

Ingresos en mínimos históricos y una nueva composición del ajuste

El informe destaca que, en 2025, los ingresos totales del SPN cayeron 2,6% interanual real y se ubicaron en 15,9% del PIB, lo que implicó una baja de 0,9 puntos porcentuales respecto de 2024 y marcó el nivel más bajo desde 2005.

Este resultado estuvo condicionado por una elevada base de comparación, ya que en 2024 habían estado vigentes el Impuesto PAIS, ingresos extraordinarios del blanqueo y recursos excepcionales vinculados a Ganancias y Bienes Personales. A ello se sumó un deterioro de la recaudación tributaria hacia el cierre del año, tras un inicio más dinámico impulsado por la recuperación de la actividad y el mayor aporte del sector externo.

En términos agregados, los ingresos tributarios cerraron 2025 con una contracción real de 2,5% interanual. Al interior, el IVA neto mostró una evolución prácticamente estable (+0,9% i.a. real), mientras que las contribuciones a la Seguridad Social crecieron 13,8% i.a. real, traccionadas por la mejora de la remuneración bruta promedio y consolidándose como uno de los pocos rubros con desempeño claramente positivo.

En contraste, el impuesto a las Ganancias registró una caída real de 6,8% interanual, explicada en gran medida por la base de comparación de 2024 asociada a la devaluación de diciembre de 2023. Una dinámica aún más marcada se observó en Bienes Personales, cuya recaudación se redujo 34,2% interanual real, afectada tanto por ingresos extraordinarios del año previo como por la reducción de alícuotas.

El aporte del comercio exterior también fue de mayor a menor. Los Derechos de Exportación se contrajeron 15,7% interanual real, mientras que los Derechos de Importación crecieron 22,6% interanual real, en un contexto de apreciación cambiaria y elevados volúmenes de importación.

Gasto en mínimos y el rol de los instrumentos capitalizables

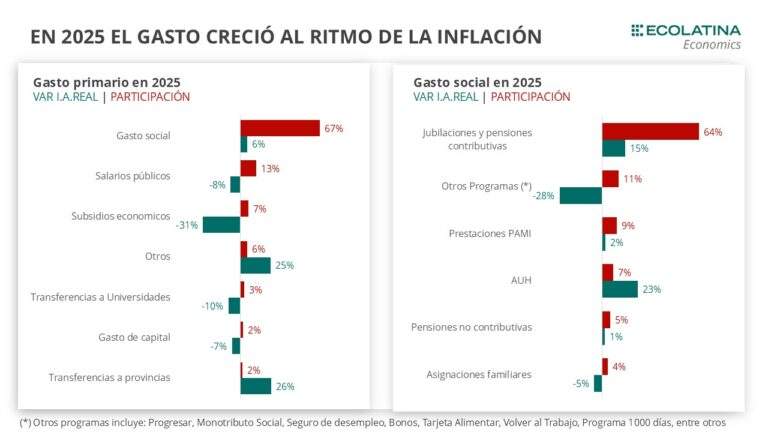

Por el lado del gasto, el gasto primario representó en 2025 apenas 14,5% del PIB, uno de los niveles más bajos de las últimas dos décadas, muy por debajo del 19,1% del PIB alcanzado en 2023. Con un gasto ya fuertemente comprimido, el margen para profundizar el ajuste fue limitado, por lo que el gasto mostró una variación prácticamente neutra, con un aumento real de 0,4% interanual.

El informe subraya un cambio en la composición del ajuste. El gasto social creció 6% interanual real, impulsado por la nueva fórmula de movilidad que indexa las prestaciones a la inflación del mes previo. En particular, las jubilaciones y pensiones contributivas, que concentran el 64% del gasto social, aumentaron 15% i.a. real, mientras que la Asignación Universal por Hijo (AUH) se expandió 23,2% i.a. real, alcanzando un máximo histórico en términos reales y ubicándose cerca de 70% por encima de los niveles de 2023.

En sentido opuesto, las asignaciones familiares y otros programas sociales —incluyendo Tarjeta Alimentar, Volver al Trabajo, Programa 1000 Días y bonos de suma fija— registraron una caída cercana al 30% interanual real.

El ajuste continuó concentrándose fuera del gasto social, especialmente en los Subsidios Económicos, que se redujeron 31% interanual real, con un recorte más profundo en Energía (−38%) y una baja más moderada en Transporte (−7%). El Gasto de Capital se mantuvo en niveles históricamente bajos: 0,4% del PIB, sin cambios respecto de 2024 y muy lejos del 2,7% del PIB registrado en la década pasada.

En paralelo, las Transferencias a Provincias crecieron 25% interanual real, aunque permanecen casi 60% por debajo de 2023, mientras que los Salarios públicos cayeron 7% interanual real y se mantienen 27% por debajo de los niveles previos al ajuste.

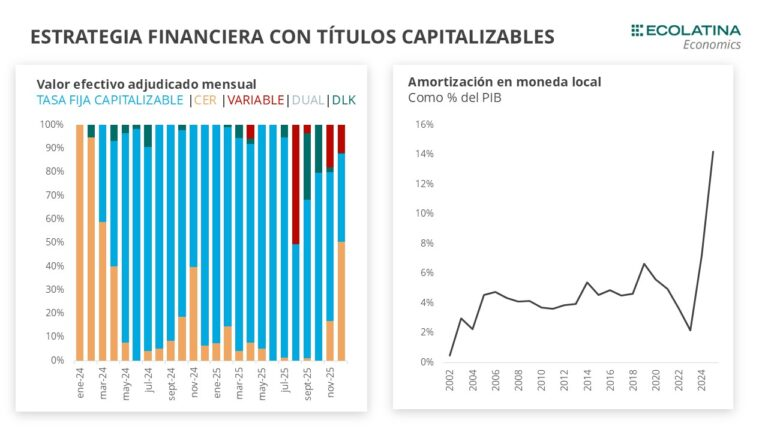

Desde el punto de vista financiero, Ecolatina remarca la estrategia adoptada desde mediados de 2024 y profundizada en 2025, basada en la emisión de instrumentos capitalizables (Lecaps y Boncaps). Este esquema permitió contener el pago de intereses explícitos y mejorar el resultado financiero observado. Sin embargo, tuvo efectos no neutros por debajo de la línea, con amortizaciones en moneda local en máximos históricos en relación con el PIB.

Si se imputara el componente de capitalización como intereses devengados, el pago de intereses de 2025 ascendería a 3,9% del PIB, transformando el superávit financiero en un déficit cercano a 3,7% del PIB. El informe aclara que se trata de un escenario extremo y que el resultado real se ubica en un punto intermedio entre ambos extremos.

Perspectivas fiscales y financieras para 2026

Con el Presupuesto 2026 aprobado, el Gobierno cuenta con una hoja de ruta que fija como ancla fiscal un superávit primario de alrededor del 1,5% del PIB, además de un mayor respaldo político para avanzar en una agenda legislativa más amplia, que incluye la reforma laboral actualmente en tratamiento en el Congreso y una eventual reforma tributaria.

En materia de ingresos, la reducción de alícuotas de los derechos de exportación anticipa un menor aporte del comercio exterior, que podría ser parcialmente compensado por mayores ingresos vía importaciones. En este contexto, la sostenibilidad fiscal dependerá en gran medida del desempeño de la actividad económica y del consumo. No obstante, la reforma laboral introduce riesgos a la baja en el corto plazo, especialmente por un potencial desfinanciamiento de la seguridad social y tensiones en la coparticipación, dado que contempla reducciones en Ganancias e impuestos internos.

Del lado del gasto, el margen de maniobra seguirá siendo acotado: cerca del 70% de las erogaciones están indexadas por inflación. Se espera una profundización del recorte de subsidios bajo el nuevo esquema tarifario, con impacto sobre el ingreso disponible de los hogares y la inflación, lo que podría moderar la recuperación económica. En cuanto al gasto de capital, existe margen para una recomposición gradual, aunque dependerá de las prioridades del Ejecutivo.

Finalmente, el programa financiero aparece como uno de los principales desafíos. El perfil de vencimientos de 2026 es exigente y obligará a sostener elevados niveles de rollover, posiblemente con tasas de interés altas, aun en un contexto de inflación en descenso. En este marco, la estrategia de financiamiento y el uso de instrumentos capitalizables serán claves para evaluar la sostenibilidad de la deuda.

Con todo, el informe concluye que el resultado primario continuaría siendo superavitario en 2026, en magnitudes similares a las observadas en los últimos dos años, consolidando el cambio de régimen fiscal iniciado en 2024.

Un nuevo informe de la Fundación Encuentro encendió una señal de alerta sobre la situación fiscal de las provincias argentinas y la Ciudad Autónoma de Buenos Aires (CABA). Si bien al tercer trimestre acumulado de 2025 el consolidado provincial mantiene superávit primario (2% de los ingresos) y un resultado financiero apenas positivo (0,2%), el estudio advierte que estos números esconden un deterioro significativo respecto de 2024 y configuran un escenario de equilibrio frágil, con escaso margen de maniobra ante eventuales shocks macroeconómicos. El principal factor de riesgo es la persistente dependencia de recursos de origen nacional, combinada con un gasto altamente rígido y una estructura de deuda vulnerable al tipo de cambio.

El trabajo fue elaborado en el marco de la línea de investigación sobre federalismo fiscal y cuentas públicas de la Fundación Encuentro, a partir de datos oficiales de la Dirección Nacional de Asuntos Provinciales (DNAP) del Ministerio de Economía de la Nación, y analiza en detalle la evolución fiscal y financiera de las jurisdicciones subnacionales.

Ingresos rezagados y gasto en alza: un desalineamiento que erosiona los márgenes fiscales

El informe muestra que, al III trimestre acumulado de 2025, los ingresos totales de las provincias crecieron apenas 2,7% interanual en términos reales, mientras que el gasto primario se expandió 11,7%. Esta brecha responde, según el análisis, a una recomposición del gasto real tras años de contención, que no estuvo acompañada por una mejora equivalente de los recursos.

La estructura de ingresos continúa evidenciando una alta dependencia de recursos de origen nacional, lo que limita la autonomía fiscal de las provincias. Dentro de los recursos propios, predomina el Impuesto sobre los Ingresos Brutos, reforzando la sensibilidad de la recaudación al ciclo económico. A su vez, la distribución de las transferencias, en especial las no automáticas, presenta una marcada heterogeneidad entre jurisdicciones, profundizando las desigualdades fiscales interprovinciales.

Del lado del gasto, el informe subraya una rigidez estructural elevada: el gasto en personal, las transferencias corrientes y las prestaciones a la seguridad social concentran más del 80% del gasto primario. Esta composición reduce de manera significativa la capacidad de ajuste frente a caídas de ingresos sin generar tensiones sociales o políticas. En contraste, el gasto en bienes fue el único componente que mostró una contracción significativa, lo que sugiere ajustes de corto plazo y una baja calidad del esfuerzo fiscal.

Deuda contenida, pero con alta exposición cambiaria y vencimientos concentrados

En el plano financiero, el stock de deuda consolidada de las provincias se mantiene en niveles históricamente bajos, equivalente al 31% de los ingresos totales, sin cambios relevantes respecto de 2024. Esta dinámica refleja las reestructuraciones realizadas en años previos y un bajo endeudamiento neto reciente.

Sin embargo, la composición de la deuda introduce vulnerabilidades relevantes. El 80% del stock está denominado en moneda extranjera, lo que genera una elevada sensibilidad al tipo de cambio. Si bien el servicio de la deuda se ubica en niveles moderados —alrededor del 5% de los ingresos—, el perfil de vencimientos plantea riesgos de corto plazo. Para lo que resta de 2026, las provincias enfrentan pagos en moneda extranjera por aproximadamente USD 2.500 millones, concentrados en determinados meses y jurisdicciones, lo que puede tensionar la disponibilidad de divisas y la sostenibilidad financiera.

El informe también destaca la heterogeneidad entre provincias: aquellas con mayor dependencia de transferencias nacionales suelen exhibir menores márgenes fiscales propios, mientras que la dispersión en la distribución per cápita de las transferencias, especialmente las no automáticas, incide de forma directa en la disponibilidad de recursos y en los resultados fiscales relativos.

Un equilibrio frágil y el rol clave del Gobierno Nacional

La conclusión central del estudio es que las provincias no enfrentan una crisis fiscal inmediata, pero sí un escenario de fragilidad creciente. La combinación de dependencia de la Nación, rigidez del gasto, desigualdades entre jurisdicciones y vulnerabilidad financiera asociada al endeudamiento en dólares y a los vencimientos futuros limita el margen de acción de los gobiernos subnacionales.

En este contexto, el rol del Gobierno Nacional resulta central, tanto por su peso como principal fuente de recursos para muchas provincias como por su influencia sobre el marco macroeconómico y cambiario que condiciona la sostenibilidad fiscal subnacional. El informe sugiere que, sin cambios estructurales en el esquema de ingresos y en la calidad del gasto, los equilibrios actuales podrían verse rápidamente comprometidos ante un escenario macroeconómico menos favorable.

El ministro de Economía, Luis Caputo, anunció que el año 2025 finalizó con un superávit fiscal primario de $11,7 billones, equivalente al 1,4% del Producto Bruto Interno (PBI), y un superávit financiero de $1,45 billones, equivalente al 0,2%. El dato marca un hito fiscal: es la primera vez desde 2008 que la Argentina logra dos años consecutivos de superávit financiero base caja, cumpliendo además con la totalidad de los servicios de la deuda pública.

El anuncio fue realizado este viernes a través de la red social X por el titular del Palacio de Hacienda, quien subrayó la relevancia institucional del resultado en el marco del programa económico vigente y de las metas acordadas con el Fondo Monetario Internacional (FMI).

Resultado fiscal 2025: cifras, estacionalidad y un hito histórico

“El año 2025 culminó con un superávit primario de $11.76 billones y un superávit financiero de $1.45 billones, equivalentes aproximadamente a 1,4% y 0,2% del PIB, respectivamente”, destacó Caputo en su publicación. En el mismo mensaje, remarcó que se trata de “la primera vez que se alcanzan dos años consecutivos de superávit financiero base caja desde 2008”.

El ministro aclaró que el cierre positivo del año se dio a pesar de la estacionalidad negativa del último mes. En diciembre de 2025, el Sector Público Nacional (SPN) registró un déficit primario de $2,87 billones y un déficit financiero de $3,29 billones, un comportamiento habitual por el patrón de ejecución del gasto hacia fin de año.

No obstante, Caputo puso énfasis en el carácter estructural del resultado anual: “Es la primera vez de la serie histórica que comienza en 1993 que se obtiene este resultado cumpliendo con la totalidad de los servicios de la deuda pública del Sector Público Nacional”.

Metas con el FMI y lectura del resultado fiscal

El desempeño fiscal de 2025 también se analiza en función del acuerdo con el FMI. Según el staff report del organismo correspondiente a julio, tras la primera revisión del programa, la meta nominal fijada para la Argentina era de $10,4 billones de superávit primario, objetivo que fue superado por $1,3 billones.

En términos del PBI, la meta indicativa había sido establecida en 1,6%, por lo que el resultado de 1,4% quedó 0,2 puntos porcentuales por debajo. Sin embargo, fuentes del mercado consideran previsible que el organismo dé la meta por cumplida, dado que el criterio central es el objetivo nominal.

De hecho, Caputo recordó que los funcionarios del área de Finanzas manejaban internamente una meta equivalente al 1,3% del PBI, consistente con los $10,4 billones exigidos por el Fondo en relación con el PBI efectivo. La diferencia se explica, en parte, por la inflación del 31,5%, que elevó el PBI nominal por encima de lo previsto a mediados de año.

Ajuste del gasto, suba del gasto social y baja de impuestos

El ministro de Economía defendió la estrategia fiscal señalando que el gasto primario en 2025 fue 27% inferior en términos reales al de 2023. Según explicó, la consolidación fiscal se logró “protegiendo el gasto en programas sociales sin intermediarios destinados a los sectores más vulnerables”.

En ese sentido, detalló que el gasto social en AUH y Tarjeta Alimentar aumentó 43% en términos reales, al comparar diciembre de 2025 con diciembre de 2023. Ese refuerzo llevó a que dichas transferencias representaran el 92% de la canasta básica alimentaria, frente al 55% registrado en diciembre de 2023.

Caputo también vinculó el superávit fiscal con una política activa de reducción de la presión tributaria. Según indicó, desde 2024 la baja de impuestos acumulada ya supera el 2,5% del PBI, e incluye la eliminación del Impuesto PAÍS, la reducción o eliminación de derechos de exportación e importación en numerosas posiciones arancelarias, la baja de impuestos internos y la eliminación del Impuesto a la Transferencia de Inmuebles.

En esa línea, recordó que en diciembre de 2025 se concretó una nueva reducción de derechos de exportación: dos puntos porcentuales para los complejos soja, trigo y cebada, y un punto para los complejos maíz, sorgo y girasol.

El ancla fiscal y la mirada de los analistas privados

Caputo ratificó que el ancla fiscal continúa siendo “un pilar fundamental del programa económico desde el primer mes de gestión” y afirmó que este principio quedó cristalizado en el Presupuesto 2026. Según el ministro, el orden en las cuentas públicas y el crecimiento económico permitirán profundizar la devolución de recursos al sector privado mediante nuevas reducciones de impuestos.

Desde el sector privado, el Instituto Argentino de Análisis Fiscal (IARAF) aportó una lectura técnica del resultado. El organismo señaló que, en comparación con 2024, el superávit primario cayó 0,43 puntos porcentuales del PBI y el superávit financiero se redujo en 0,13 puntos, desde niveles de 1,8% y 0,3% del PBI, respectivamente.

El informe precisó además que los intereses pagados registrados sobre la línea, sin considerar los intereses capitalizados, equivalieron al 1,2% del PBI. Según el IARAF, “la dinámica de ingresos influenciada por la baja de impuestos y la suba real del gasto en jubilaciones y prestaciones determinó un empeoramiento relativo” frente al año previo.

Un dato clave para la política económica

El cierre fiscal de 2025 con superávit consolida uno de los ejes centrales del programa económico del Gobierno y se proyecta como un elemento clave en la relación con el FMI, el mercado financiero y los actores económicos locales. Más allá de las diferencias en la lectura técnica, el dato refuerza el rol del equilibrio fiscal como ancla macroeconómica y como señal política en un contexto de reformas estructurales y redefinición del rol del Estado.