La creciente carga de intereses compromete las cuentas públicas

El desafío fiscal que enfrenta el gobierno es doble. Por un lado, debe corregir el desequilibrio de las cuentas públicas. Además, tiene que obtener fuentes genuinas de financiamiento para reemplazar a la emisión monetaria (impuesto inflacionario) que se utilizó crecientemente hasta fines de 2015.

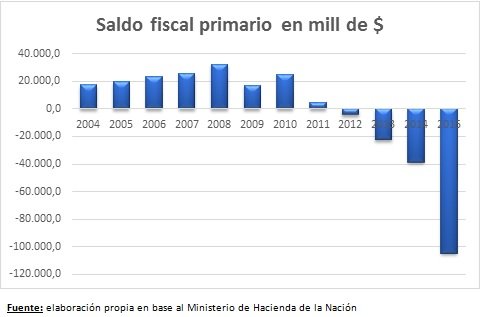

· Frente a esta cruzada y con el desafío a su vez de atender múltiples frentes económicos (mejorar la competitividad externa, reducir la presión tributaria y evitar el deterioro de los ingresos de los sectores más vulnerables), en 2016 el déficit primario creció 0,6 puntos porcentuales como porcentaje del PBI (llegó a 4,3% del producto) y para este año la reducción del rojo sería marginal (-4,2% del PBI, de acuerdo a la meta oficial). El sendero descendente comenzaría entonces recién en 2018, con una baja de un punto porcentual por año.

· Durante el gobierno anterior el déficit primario adquirió una dinámica creciente. Pero a contramano de lo que suele suceder en estos casos, la carga de intereses del sector público se mantuvo relativamente constante durante este período: mientras que entre 2011 y 2015 el rojo primario aumentó más de tres puntos porcentuales en términos del PBI, los intereses pagados netos intra-sector público se mantuvieron en el orden del 1,2% del PBI en el período.

· Este resultado fue producto del virtual aislamiento que mantuvo el gobierno anterior frente a los mercados de deuda, que lo llevó a financiar el rojo fiscal a través del uso de “cajas especiales” (tal como la estatización de las AFJP) y, fundamentalmente con emisión monetaria (asistencia del BCRA al Tesoro).

· Ante la decisión del oficialismo de combatir el alza de precios y buscar otras fuentes de recursos, el costo que antes se financiaba vía inflación (el Tesoro entregaba a cambio de los servicios recibidos pesos que cada vez tenían menor valor) ahora es absorbido por el propio sector público.

· De manera directa, el financiamiento del rojo fiscal vía emisión de deuda genera lógicamente un mayor peso de los intereses. En 2016, esta carga sin considerar los pagos intra-sector público, superó los $ 130.000 millones, llegando a representa 1,6% del PBI, esto es 0,2 puntos porcentuales adicionales al nivel del año previo. Más aún, esta tendencia se profundizó durante este año: en el primer cuatrimestre más que se duplicó el pago de intereses, pasando de $ 24.830 millones en el acumulado de 2016 a $ 59.640 millones durante este año (+140% i.a.).

· Pero además de los intereses por la nueva deuda emitida, el gobierno actual debe asumir el costo de la eliminación de las distorsiones del financiamiento de la gestión anterior, esto es la reducción de la inflación. Los esfuerzos del BCRA por esterilizar el excedente de liquidez de la economía (en el último gobierno kirchnerista, la base monetaria aumentó un punto porcentual en términos del PBI y quedó latente una elevada emisión por pérdidas con el mercado del “dólar futuro”) derivaron en un importante aumento de la deuda en manos del Central y un fuerte aumento del pago de intereses.

· Si consideramos las LEBACs y Pases emitidos, desde que asumieron las nuevas autoridades el stock prácticamente se triplicó, pasando de $ 325.000 millones a $ 935.000 millones de acuerdo a los último datos disponibles del mes de mayo. Por su parte, el pago de intereses pasó de cerca de $ 79.500 millones en 2015 a $ 158.800 millones el año pasado, de forma tal que mientras que previo a que asumiera su peso dentro del PBI representaba 1,4%, el año pasado llegó a 2% del producto.

· En lo que va de 2017, el pago de intereses del BCRA, tanto por LEBACs como por los Pases, no se incrementó de manera significativa respecto de igual período del año pasado (en los primeros cinco meses del año habría alcanzado los $ 71.850 millones, es decir 2% más que en 2016), pero aún continúa teniendo un peso importante dentro del PBI (representa aproximadamente 0,7% del producto).

· Si bien parte de estos costos corresponden a los esfuerzos por absorber el exceso de liquidez del pasado, cabe mencionar un elemento que ayudó adicionalmente a incrementar el peso de los intereses y que también fue el resultado del giro de la política de financiamiento del déficit del sector público: el elevado influjo de divisas a la economía, producto de las atractivas tasas de interés fijadas por el BCRA y, fundamentalmente, de la emisión de deuda en dólares por parte del sector público.

· Ante este aumento de la oferta de dólares (en el caso de la deuda emitida por el gobierno, como sus gastos son mayormente en moneda local debió liquidar las divisas conseguidas), para evitar una apreciación excesiva del tipo de cambio en repetidas oportunidades la autoridad monetaria se vio obligado a comprar el excedente de divisas. Así, como contraparte de estas operaciones el Central volcó nuevos pesos al mercado, que una vez más elevaron la carga en el proceso de esterilización.

· El año pasado la expansión de la base monetaria producto de la compra de divisas del BCRA al Tesoro Nacional alcanzó cerca de $ 160.300 millones, representando el 88,5% del total esterilizado por la autoridad monetaria a través de las LEBACs y los Pases. A esto se sumaron poco más de $ 48.800 millones que fueron adquiridos por el BCRA directamente en el mercado de cambios que, aunque difícil de identificar, forman parte de los dólares que ingresaron atraídos por las “jugosas” tasas de interés ofrecidas por la propia autoridad.

· A mayo de este año, los montos emitidos como resultado de la compra de divisas por parte del BCRA ascienden a $ 104.470 millones, prácticamente el doble de lo emitido por estos conceptos en el mismo período de 2016, poniendo en evidencia una vez más los crecientes esfuerzos de la estrategia actual de cubrir el déficit con deuda externa y el esquema de metas de inflación.

· En suma, si al déficit primario del sector público nacional del año pasado le sumamos el pago de intereses neto intra-sector público y el resultado cuasi-fiscal del BCRA, el rojo global del sector público ascendería a 7,6% del PBI, trepando 1,3 puntos porcentuales respecto de 2015.

· Y para el año en curso, aunque el gobierno nacional logre acotar el déficit primario, si a sumamos el pago de intereses de la deuda y el déficit cuasi-fiscal del Banco Central, el rojo tocaría 8% PBI.