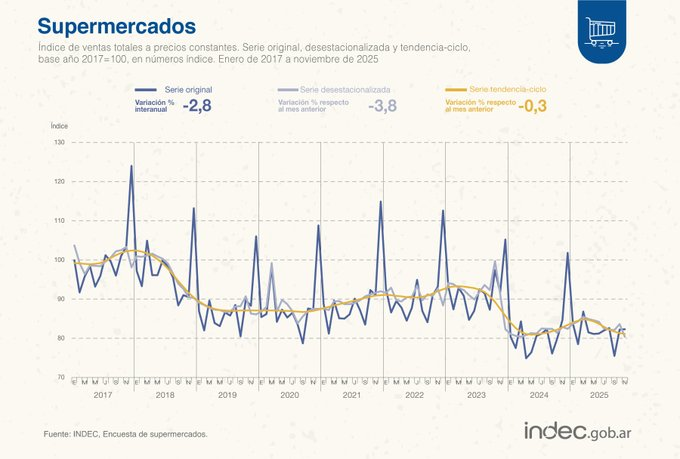

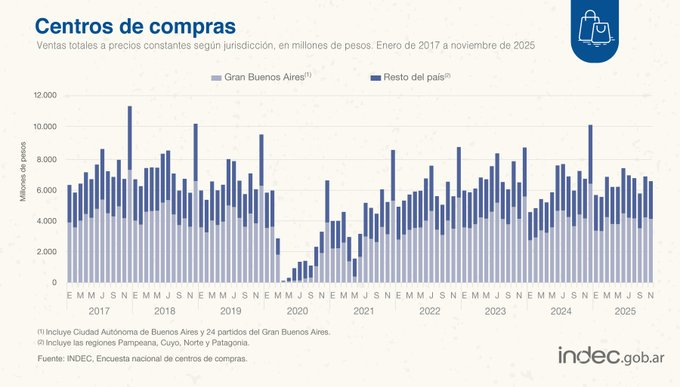

Supermercados y mayoristas no ven un consumo firme ni recuperación en el corto plazo

El consumo masivo continúa sin mostrar una recuperación sólida. Pese a la desaceleración inflacionaria y cierta estabilización macroeconómica, las empresas vinculadas al comercio supermercadista y mayorista mantienen una visión prudente sobre la evolución del mercado interno y siguen operando bajo un escenario de demanda debilitada.

Así surge de la última Encuesta de Tendencia de Negocios del INDEC para supermercados y autoservicios mayoristas, donde el Indicador de Confianza Empresarial (ICE) se ubicó en -4,4%, todavía en terreno negativo aunque bastante menos deteriorado que el observado en la industria manufacturera.

La percepción sobre la situación actual sigue siendo predominantemente desfavorable. El 32% de las empresas calificó como mala su situación comercial, mientras apenas 5,3% la consideró buena. El balance general quedó en -26,7%.

La demanda vuelve a aparecer como el principal problema estructural. El 57,3% de las firmas señaló que la falta de consumo limita la capacidad para aumentar la actividad comercial, muy por encima de otros factores como el costo laboral (21,3%), el costo financiero (6,7%) o la competencia sectorial (5,3%).

El relevamiento muestra además que muchas empresas continúan operando con niveles ajustados de mercadería. El 25,3% aseguró tener stocks por debajo de lo normal y solo 13,3% afirmó contar con inventarios superiores a los habituales.

En paralelo, persisten dificultades financieras relevantes. Apenas 2,7% considera fácil acceder al crédito, mientras más del 30% califica el financiamiento como difícil.

Otro dato relevante es que el 73,3% de las empresas afirmó haber aumentado precios promedio de venta durante el último mes, señal de que la presión inflacionaria todavía continúa presente en buena parte de la cadena comercial.

Sin embargo, esas subas de precios no se traducen necesariamente en mejores perspectivas de negocios. Para el trimestre mayo-julio, solo 18,7% de las empresas espera una mejora de la situación comercial, mientras 17,3% proyecta un empeoramiento. El balance queda prácticamente neutro, en apenas 1,3%.

Más delicado aún aparece el vínculo con proveedores. Apenas 4% de las firmas prevé aumentar pedidos, mientras una de cada cuatro anticipa una reducción, una señal que refleja la cautela empresarial respecto de la evolución futura del consumo masivo.

El informe confirma que, aunque la economía comienza a estabilizar algunas variables macro, el consumo todavía no logra recomponerse con fuerza. El comercio percibe un mercado más ordenado que en 2024, pero todavía lejos de una recuperación vigorosa capaz de impulsar expansión sostenida de ventas y actividad.