El desafío del segundo trimestre: neutralizar los riesgos y potenciar las oportunidades

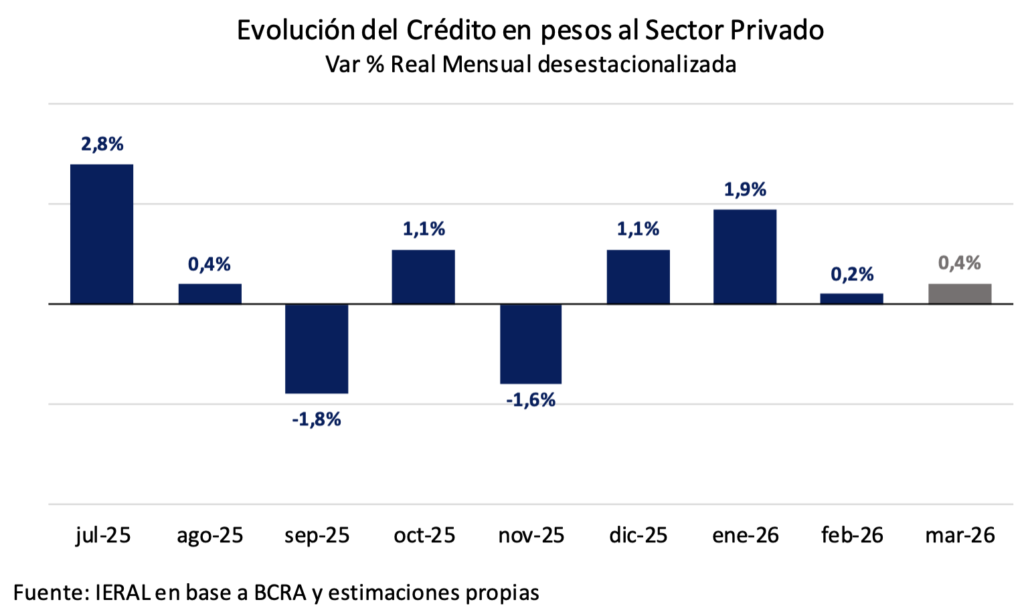

Durante el primer trimestre, el Banco Central fue exitoso en acumular adquisiciones netas de dólares en el mercado por 4,5 mil millones de dólares, pero, como la demanda de dinero no se recuperó, los pesos emitidos por esas compras fueron esterilizados por diversos instrumentos administrados por el Tesoro y el BCRA, por lo que el crédito al sector privado experimentó una modesta mejora, insuficiente para lograr dinamismo en los sectores que más empleo generan.

El escenario del segundo trimestre promete un significativo salto en la oferta de dólares por la vertiente del comercio exterior (tanto del segmento energético como del agroindustrial). Pero todavía no hay señales claras respecto a cuál habrá de ser la política en el plano monetario, si se mantendrán los mecanismos de esterilización, con el freno de mano para el crédito, o si el gobierno se animará a dejar que fluyan los pesos derivados de la compra de dólares.

Este segundo escenario es consistente con algunas de las últimas señales, caso de una parcial reducción de encajes bancarios (todavía muy modesta), y también el sendero de tasas de interés que se sostiene desde hace algunas semanas, en torno al 20,0 % anual para las operaciones por las cuales el Central toma los excedentes de liquidez de los bancos.

De todas maneras, subsisten dudas y el temor a que el gobierno reintroduzca la política de extrema volatilidad para las tasas de interés, tal como ocurrió en la primera parte del año. Esa precaución tiene que ver con el hecho que la tasa de inflación apunta a situarse en torno a un incómodo 3,0 % mensual en marzo y en abril. Este podría ser un riesgo en la visión del Ejecutivo, ya que hasta hace poco tiempo se enfatizaba en que acumular reservas y emitir pesos sería contraindicado para las expectativas de inflación.

Sin embargo, la Argentina es una economía bimonetaria y, asumiendo esa peculiaridad, sería conveniente que el gobierno se incline por el segundo escenario, sosteniendo tasas de interés del 20 % anual para las operaciones de cortísimo plazo dentro del sistema financiero, apostando a que:

– sea considerado un rendimiento de todos modos atractivo para los inversores que “traducen” a dólar cada operación financiera,

– y también a que la inflación mensual retome tendencia descendente después de los picos de marzo y abril, por las razones que se detallan más abajo,

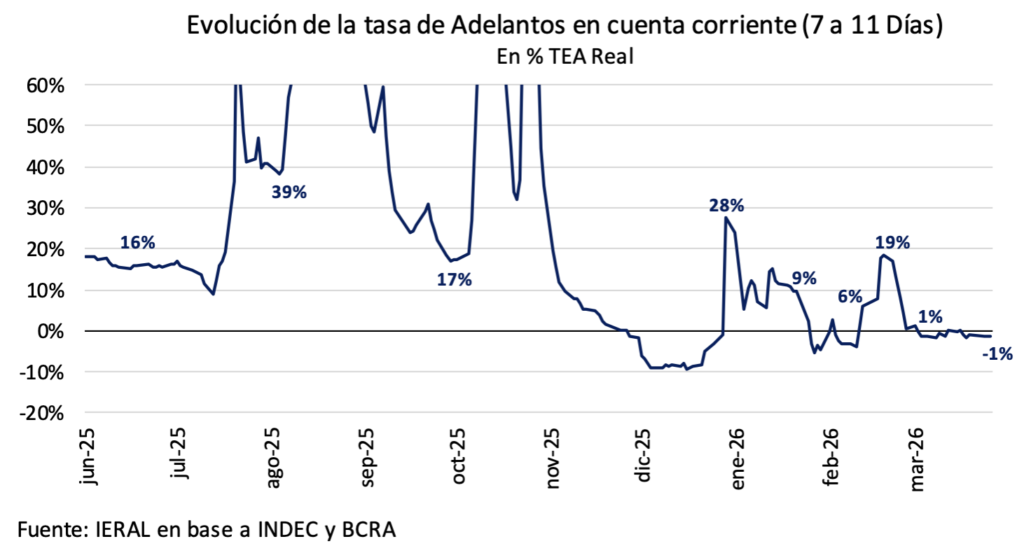

– mientras el crédito al sector privado comienza a despegar, de la mano de tasas de interés de corto plazo que han vuelto a terreno de neutralidad medidas contra la inflación, caso de los adelantos en cuenta corriente, como se observa en el gráfico adjunto

De no asumir ese camino, se corre el riesgo de no aprovechar plenamente las oportunidades que surgen del cambio del escenario internacional, y que la diferencia de 3,5 puntos porcentuales entre el rendimiento de los bonos soberanos que vencen en 2028 y los que se cancelan en 2027 sea una brecha que no pueda reducirse, lo cual obviamente complicaría sobremanera la transición del año electoral venidero, por aquello de la “profecía autocumplida”.

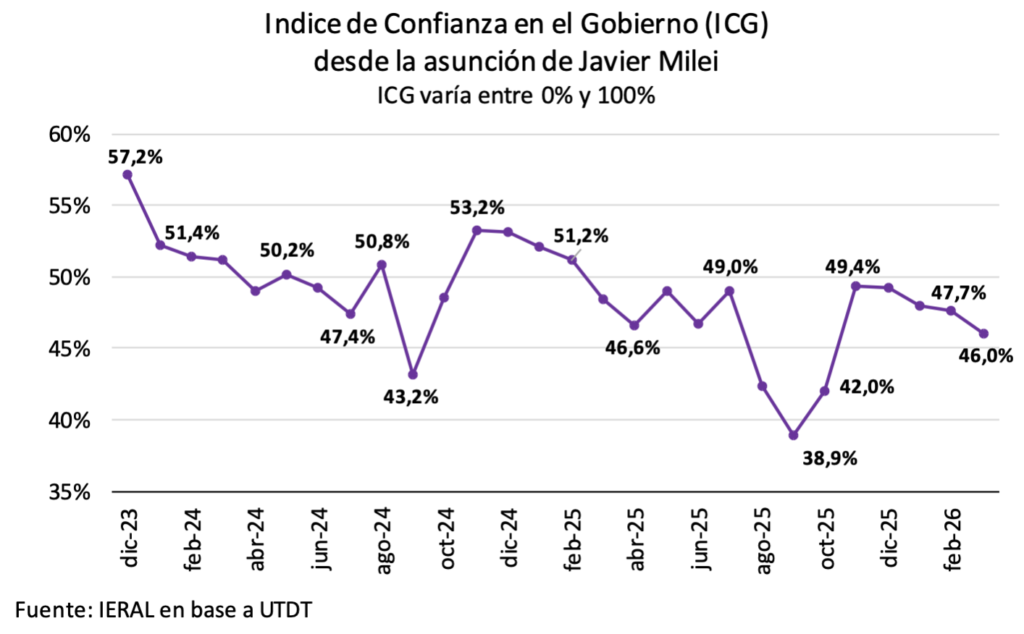

Como se analiza en el artículo “Crecimiento austero…”, si la baja de la inflación de 2024 a 2025 impactó positivamente en la confianza del consumidor en forma homogénea en todos los segmentos, en el arranque de 2026 se advierte un cambio cualitativo, con una brecha creciente entre la confianza encuestada en el conurbano y la del interior del país. Dado que la inflación no es demasiado diferente entre regiones, esa brecha puede ser atribuida a problemas originados en el mercado de trabajo, con una diferencia de 3,3 puntos porcentuales en la tasa de desempleo según se trate de ciudades con más o menos de 500 mil habitantes (8,0 % y 4,7 %, respectivamente).

Una fracción de ese fenómeno se explica por cambios estructurales que ya están en marcha, y serían inevitables “costos a pagar”; pero hay otra parte que tiene que ver con las políticas macro (un esquema monetario-cambiario de transición), que sí podrían ser modificadas, sin interferir en la reconversión productiva del país. Al contrario, podrían facilitar la marcha de esos cambios estructurales.

Agitar el riesgo político; ¿una movida efectiva?

El gobierno hizo una jugada política recientemente, al pasar a licitar simultáneamente bonos Hard dollar con vencimiento en 2027 y en 2028, dentro de la serie de los Bonar, de legislación local. Los primeros rinden 5,0 anual y los segundos 8,5 %, aproximadamente. Así, se intenta mostrar la diferencia de confiabilidad en el mercado entre la actual administración y un eventual gobierno que, asumiendo a fin de 2027, marque un retorno a las prácticas de los cepos y demás políticas de discrecionalidad.

El tema es que, en la medida que esa brecha de rendimientos se mantenga, este fenómeno terminará afectando la capacidad de manejo de la macro del actual gobierno, sea por la dificultad para extender en el tiempo los vencimientos de deuda, sea por la percepción de que las reformas estructurales en marcha no habrán de madurar antes de las próximas elecciones presidenciales y/o que la actual administración no está gestionando la economía de modo de lograr suficientes adhesiones en términos sociales.

El riesgo de reversión de políticas no deviene sólo de campañas electorales en las que se agitan programas económicos que son parte del problema de la estanflación de 15 años, sino también de la dificultad de los gobiernos reformistas de asegurar la continuidad de esas políticas. Y tampoco debe darse por hecho que las presidenciales del año próximo se habrán de dirimir entre dos candidatos en la primera vuelta. Los porotos se “vuelven a contar” en caso de balotaje.

El “ancla cambiaria” y las expectativas

Respecto de las peculiaridades del bimonetarismo y su vínculo con los desafíos de la coyuntura, vale subrayar que;

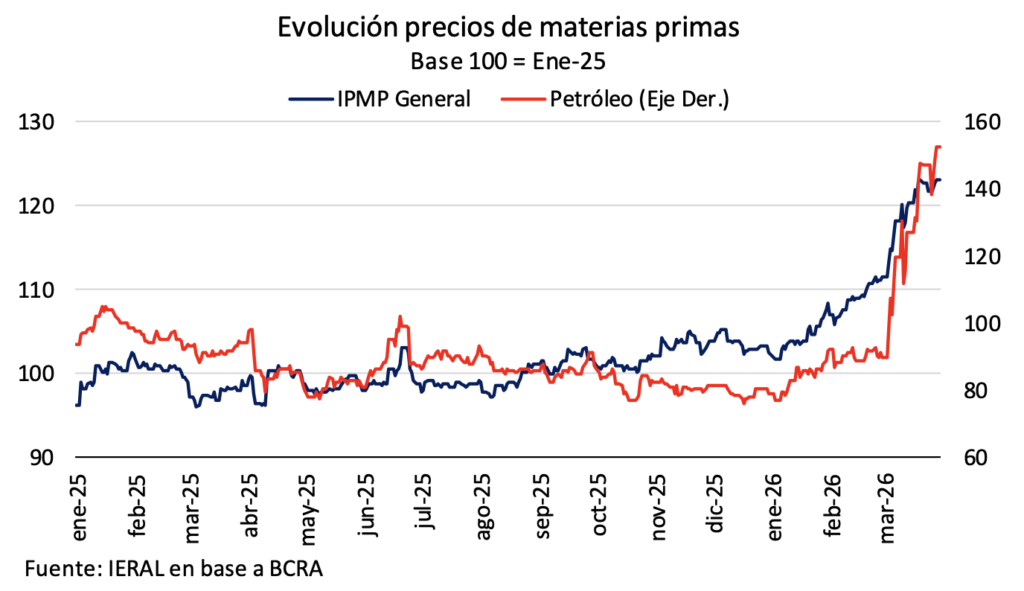

- para la población, y su comportamiento en términos de demanda de pesos, seguramente es relevante la percepción de “abundancia de dólares” por incremento de exportaciones sustentables y/o ingreso genuino de capitales (no confundir con los meses en los que se bajaban retenciones a la soja). Y este año la balanza comercial de bienes podría llegar a 20 mil millones de dólares, de la mano de mayores volúmenes exportados y también de precios de materias primas que en el comienzo de abril se encuentran un 22,7 % por encima del promedio de 2025, con impacto positivo en la recaudación impositiva por retenciones y regalías provinciales;

- justamente, el bimonetarismo se caracteriza por el hecho que un buen número de inversores calculan los rendimientos financieros en dólares, por lo que una tasa de interés baja en relación a la inflación puede ser considerada atractiva en términos de moneda dura, de acuerdo a las expectativas de devaluación;

- y aun en caso que el precio del dólar rebote por mayor liquidez, ¿ese sería un disparador automático de más billetes requeridos por personas físicas? Obviamente, habrá de depender de si éste es considerado un movimiento “por única vez”, o el inicio de un ciclo alcista sostenido;

- desde fin de 2023, pese a que se contabilizan cuatro experiencias distintas en el régimen monetario-cambiario (hasta llegar a las bandas indexadas del presente), lo que ha predominado es la utilización del “ancla cambiaria” como instrumento de estabilización. Pero,

- la demanda de divisas por parte de individuos se mantiene desde noviembre (estimación de marzo incluida) relativamente estable en el andarivel de los 1,9 mil millones de dólares/mes. Es una cifra todavía elevada, y sería conveniente ir a un andarivel más acotado, pero, de todos modos, es un número que implica una reducción equivalente a 1,8 % del PIB (datos anualizados) respecto de las compras de dólares por personas físicas efectuadas en 2025, que alcanzaron a nada menos que 4,8 % del PIB;

- a su vez, en el contrafáctico, ¿qué garantías hay de poder reducir la demanda de dólares por parte de los individuos mediante el recurso de una suba significativa de las tasas de interés? Esto por los efectos colaterales que tendría esa política, incluidos los elevados índices de morosidad crediticia y la percepción de insustentabilidad del instrumento.

Un segundo trimestre que será una verdadera bisagra

Subrayar las peculiaridades del bimonetarismo de cara a los múltiples desafíos del 2026 puede ayudar a precisar el diagnóstico.

Comparando datos relevantes de este segundo trimestre de 2026 con igual período de 2016 (meses después del levantamiento de los cepos por parte de la gestión Macri), se tiene que:

- Existe un amplísimo margen de remonetización de la economía, ya que los agregados monetarios amplios en este segundo trimestre se encuentran 10 puntos del PIB por debajo del nivel de 2016, e incluso algo inferiores al piso de fin de 2019;

- En el presente, el peso se encuentra 11,0 % más apreciado en términos reales frente a la canasta de monedas, comparado con 2016, pero los términos de intercambio se ubican 12,0 % por encima (mayor poder adquisitivo de las exportaciones en términos de productos importables) y todo indica que habrán de mejorar en las próximas mediciones en función del contexto global;

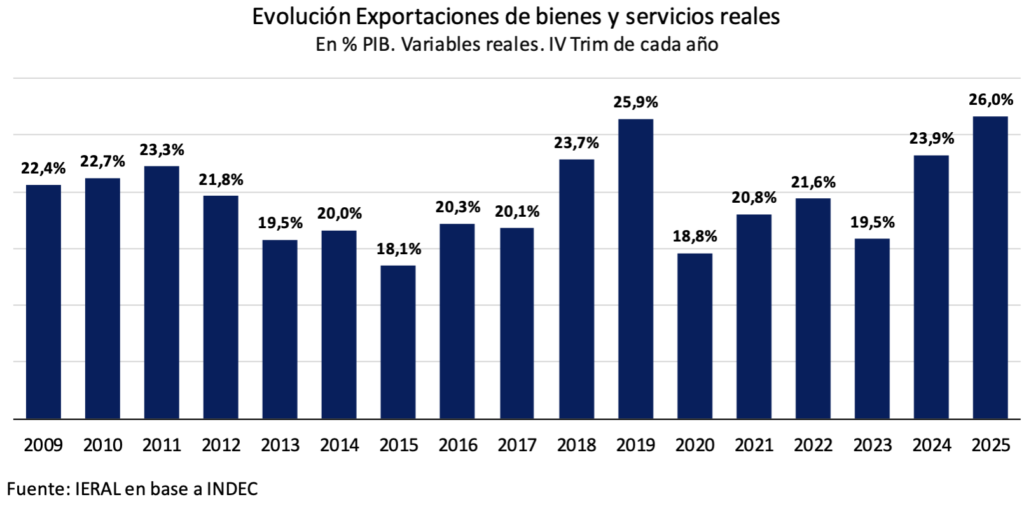

- El efecto multiplicador de la dinámica de las crecientes ventas al exterior se amplifica en el presente, ya que las exportaciones participan en el PIB en un 26,0 % en la medición a precios contantes (20,3 % en 2016), viniendo del 19,5 % en 2023 (datos del cuarto trimestre de cada año);

- Por supuesto, la argentina está lejos de alcanzar parámetros apropiados en su grado de apertura exportadora, pero es bastante menos cerrada que en 2016, lo cual es causa y consecuencia de inversiones locales y externas asociadas a los sectores que gozan de competitividad genuina. Son factores del lado del sector real que engarzan perfectamente con lo desmonetizada que se encuentra la economía en relación con aquella experiencia, en un contexto de cuentas fiscales en equilibrio: no hace faltar armar una “bola de lebacs” para manejar la política monetaria.

La importancia de este segundo trimestre, entonces, tiene que ver con un momento bisagra, en el que la guerra de medio oriente puso en evidencia que han aumentado las chances de la Argentina de capturar una porción mayor de inversiones guiadas por la geopolítica (ver al respecto “Una etapa de crecimiento austero; menos dependiente del financiamiento externo”), siendo que algunos de los sectores sobre los que más pesa ese factor ya han comenzado a mostrar resultados; mientras, en el plano local, se hace más urgente una macro que facilite la reconversión productiva y que logre hacer subir un par de peldaños la “velocidad crucero” del crecimiento. Vale subrayar que, en el cuarto trimestre de 2025, la variación anualizada del PIB respecto del tercer trimestre fue de 2,4 %, pero con una caída de la inversión del 11,2 % anualizado en relación al tercer trimestre.