CEPA advierte: el Gobierno “compró tiempo” con apoyo de EE.UU., pero a un costo fiscal elevado y de corta duración

El Centro de Economía Política Argentina (CEPA) analizó el desempeño del Gobierno tras el apoyo inédito del Tesoro de Estados Unidos y la eliminación de retenciones al agro. Según el informe, la estrategia brindó apenas una semana de oxígeno financiero, con alto costo fiscal y riesgos crecientes en materia cambiaria y de deuda.

Apoyo de Estados Unidos y eliminación de retenciones

El informe del Centro de Economía Política Argentina (CEPA) señala que la administración económica recurrió a un rescate coordinado con el Tesoro de Estados Unidos, que incluyó un respaldo público de Scott Bessent y la eliminación de las retenciones para el agro.

La medida, anunciada el lunes 23 de septiembre, buscó generar confianza en los mercados luego de que el Banco Central (BCRA) vendiera USD 1.100 millones el 19/9 para sostener el techo de la banda cambiaria.

El impacto fiscal fue inmediato: El Tesoro resignó USD 1.450 millones de recaudación (0,3% del PBI) por la reducción a cero de las retenciones. A pesar de la liquidación de USD 5.760 millones del complejo agroexportador, el BCRA solo logró acumular USD 2.154 millones (37,4% de lo liquidado).

El CEPA considera que el gobierno “desaprovechó otra ventana para acumular reservas”, lo que volvió a forzar un endurecimiento del cepo cambiario.

El swap con EE.UU. y las tensiones con China

Uno de los puntos más relevantes es la negociación de un swap de monedas con el Tesoro estadounidense por un monto estimado en USD 20.000 millones.

Si el swap es instrumentado por el Tesoro, su plazo sería de 6 meses a un año (con aval del Congreso). Si lo ejecuta la Reserva Federal, el límite temporal no aplicaría.

Según el CEPA, este mecanismo podría reemplazar parte del swap vigente con China, que mantiene un tramo activo refinanciado de USD 5.000 millones y un tramo no activado de USD 14.000 millones. En el mejor escenario, la posición neta de reservas mejoraría apenas en USD 6.000 millones, lo que deja “sabor a poco”.

El organismo también advierte sobre condicionalidades posibles: tasa de interés, esquema de activación, alineamientos internacionales y hasta la política de retenciones, dado que Bessent mencionó públicamente el fin del “tax holiday”.

Mercado: de la euforia al atrincheramiento

En la semana posterior al anuncio, el tipo de cambio reaccionó con fuerza: el dólar pasó de $1.475 a $1.328, el riesgo país cayó 550 puntos básicos y las acciones bancarias subieron hasta 25% en dólares en tres días.

Sin embargo, el optimismo se desvaneció rápidamente: El BCRA repuso restricciones con la Comunicación A 8336, lo que provocó una brecha cambiaria de 10% entre el oficial y el CCL. Se prohibió a los brokers ofrecer dólares oficiales, endureciendo aún más el cepo. El BCRA vendió USD 450 millones y 200 millones en dos días para frenar la suba del mayorista en $1.425. Además, se desprendió de USD 1.700 millones en títulos dólar linked y realizó un canje por USD 7.300 millones, incrementando la exposición de la deuda al tipo de cambio.

El informe alerta que esta estrategia aumenta los riesgos de overshooting cambiario, dado que cada suba del dólar incrementa los vencimientos del Tesoro y las pérdidas por futuros del BCRA, que ya rondan el billón de pesos.

Perspectivas: octubre crítico y dudas sobre el financiamiento

De acuerdo con el CEPA, la estrategia oficial resultó “cara y efímera”: Se perdieron USD 1.471 millones de recaudación en beneficio de pocas cerealeras. El Tesoro enfrenta vencimientos por USD 4.500 millones en enero, con menos de USD 2.000 millones disponibles. El riesgo país volvió a ubicarse en torno a 1.250 puntos básicos.

El organismo concluye que el gobierno “dinamitó su credibilidad” y que el mercado ya no se conforma con declaraciones: “ahora exige ver la plata”. Si el apoyo de Estados Unidos no se concreta en los próximos días, el mes de octubre podría ser decisivo, con un esquema de bandas cada vez más debilitado o el regreso a un cepo similar al previo al acuerdo con el FMI.

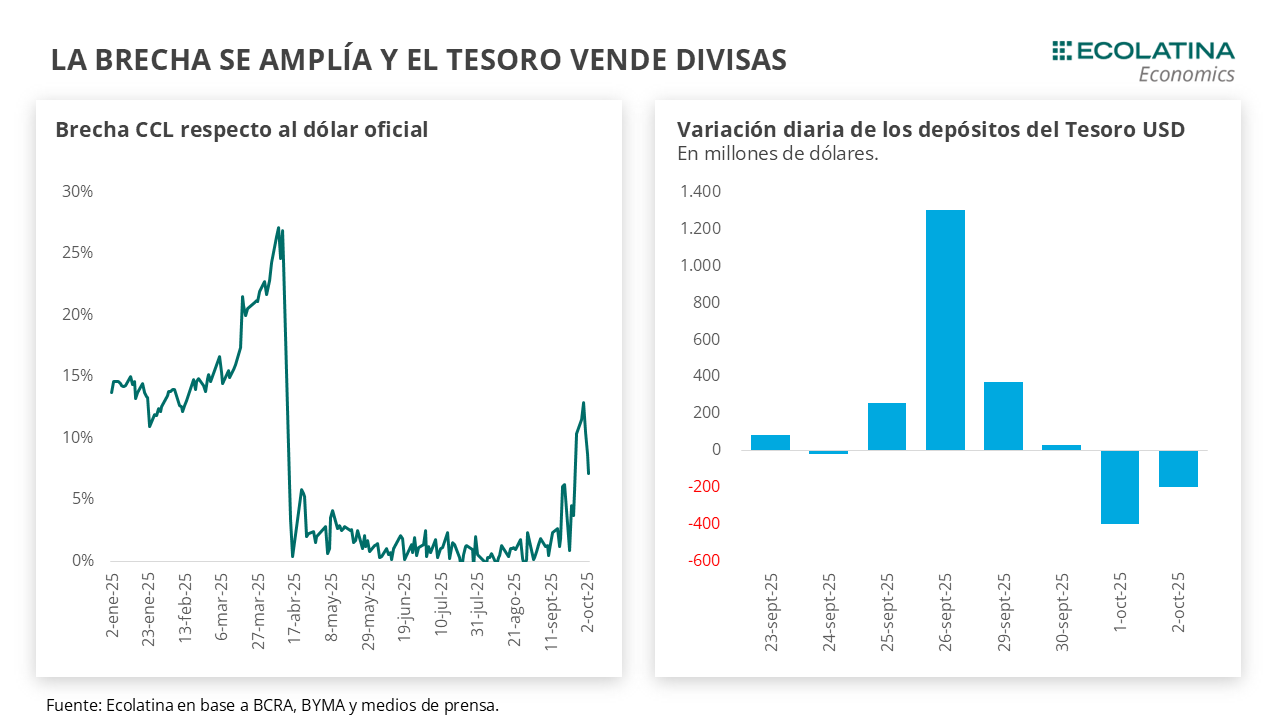

La consultora Ecolatina considera que la pax cambiara de la eliminación temporal de retenciones llegó a su fin. La última semana estuvo marcada por la incertidumbre en el mercado de cambios, lo cual impulsó el dólar en una tendencia alcista. El dólar spot ascendió a $1.424,5 al cierre de hoy (+4,7% respecto al viernes de la semana pasada).

En el marco de la eliminación transitoria de las retenciones, el sector agropecuario liquidó USD 6.100 M y el Tesoro habría comprado cerca de USD 2.200 M. No obstante, ni bien pasada la liquidación extraordinaria el Tesoro habría vendido cerca de USD 700 M en el mercado oficial, indicativo de que las compras realizadas al sector agropecuario se vieron afectadas por una demanda privada sostenida. En este marco, el BCRA salió a ofrecer cobertura cambiaria en el mercado secundario vendiendo dollar linked, lo que llevó a canjear LECAPs por un menú de letras atadas al dólar con el Tesoro equivalentes a USD 7.500 M. Con una corrección del esquema cambiario que luce improbable, las autoridades se encuentran pivotando entre el sostenimiento del esquema vía ventas y mayores restricciones, y buscan saltar por arriba del laberinto mediante un apoyo financiero del Tesoro de USA. Esto se traduciría en menores expectativas de devaluación y un BCRA dotado de mayor poder de fuego.

No obstante, cada vez más importante que llegar a octubre es el cómo. Si bien el equipo económico puede sacar un as bajo la manga con un potencial acuerdo con el Tesoro norteamericano, los desequilibrios se acumulan y la postergación de las correcciones podría hacer más costoso el “día después” de las elecciones si los resultados no acompañan. En este sentido, el esquema cambiario-monetario deberá aportar lo suyo para reducir el riesgo país y lograr la necesaria reincorporación a los mercados internacionales de deuda.

La última semana estuvo marcada por la incertidumbre en el mercado de cambios, lo cual impulsó el dólar en una tendencia alcista. El dólar spot ascendió a $1.424,5 al cierre de hoy (+4,7% respecto al viernes de la semana pasada). Por su parte, el dólar informado por el BCRA (promedio de la jornada) finalizó en $1.425 (+6,2%).

La pax cambiara de la eliminación temporal de retenciones llegó a su fin. Desde el martes 23/09 hasta el miércoles 1/10, el sector agropecuario acumuló una liquidación por USD 6.103 M, casi el 90% de los USD 7.000 M que debía liquidar dentro de los tres días hábiles para gozar del beneficio de derechos de exportación 0%. Para dimensionar esta suma, en seis ruedas el sector superó lo ingresado en julio (USD 4.100 M), mes de mayor liquidación del 2025 e incluso un récord para el séptimo mes del año en la serie iniciada en 2003 (a precios actuales).

En este marco, el Tesoro recompuso divisas. Durante la ventana de liquidación extraordinaria, los depósitos en dólares del Tesoro sumaron un ingreso cercano a los USD 2.200 M, más que recuperando las ventas incurridas entre agosto y septiembre, y situando el stock en el orden de los USD 2.300 M (en medio, se pagaron compromisos con organismos internacionales). No obstante, el resultado de la medida deja con sabor a poco: el Tesoro habría adquirido poco más de 3 de cada 10 dólares de las divisas del sector agropecuario. El beneficio luce acotado si se tiene en cuenta el costo fiscal (0,2% PIB) y el adelantamiento de exportaciones que aseguran una menor liquidación a futuro, entre otras razones.

Justamente, el Tesoro debió vender divisas en el mercado. En la primera rueda sin la liquidación extraordinaria, el Tesoro habría vendido poco más de USD 500 M en el mercado. La racha negativa se habría extendido hasta el jueves, donde se desprendió de otros USD 200 M según fuentes periodísticas (apenas USD 18 M liquidó el agro ese día). De esta forma, en tan sólo dos ruedas las autoridades se habrían desprendido del 30% de las compras realizadas, dando la pauta de una demanda privada sostenida que limitó al Tesoro a realizar compras más abultadas durante la liquidación extraordinaria. En este escenario, no descartamos que durante la rueda de hoy se hayan producido nuevas ventas, dado que se reiteró el comportamiento en el mercado de una posición de oferta sostenida en la zona de los $1.430. De hecho, el dólar spot finalizó por segunda jornada consecutiva en $1424,5 en el marco de un volumen operado mayor.

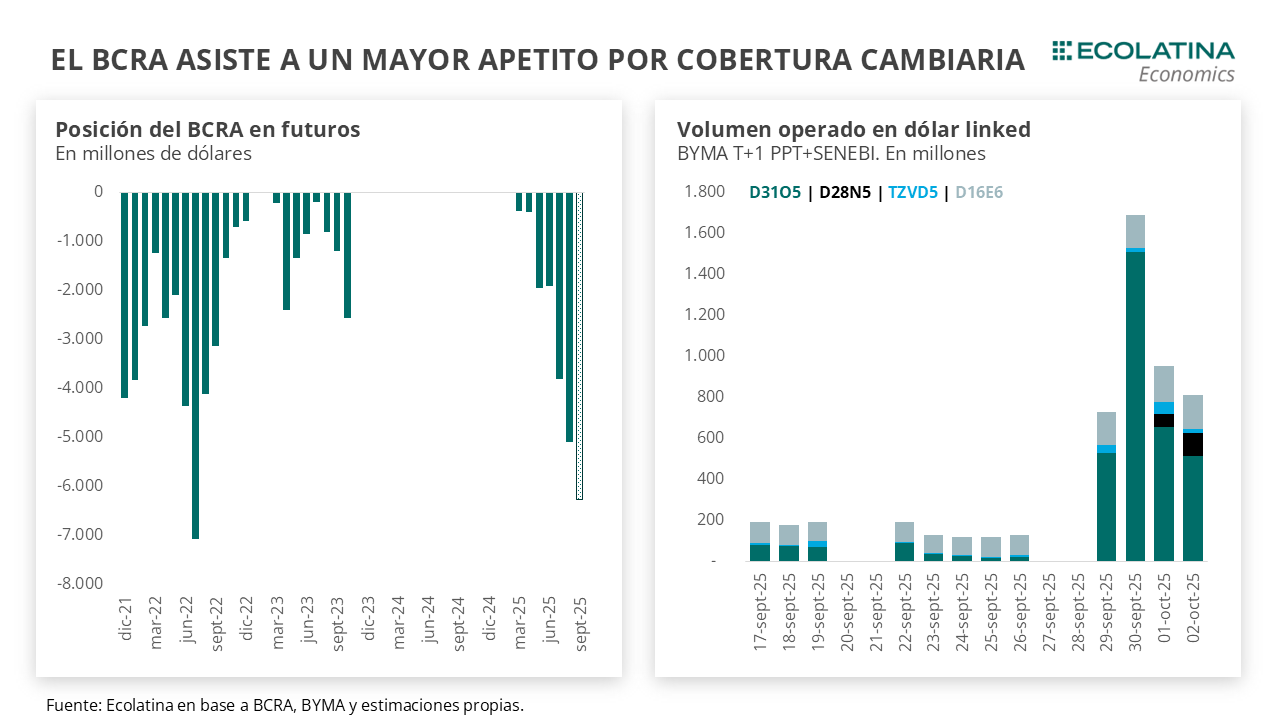

Relacionado a la liquidación extraordinaria y las mayores expectativas de devaluación, el apetito por cobertura cambiaria se mantuvo firme. El interés abierto negociado en el mercado de futuros siguió marcando récords y el BCRA profundizó su posturavendedora. Estimamos que el Central llegó a finales de septiembre con una tenencia de USD 7.500 M, muy cerca del límite de los USD 9.000 M que reglamentó A3 Mercados, y que habría finalizado septiembre en el orden de los USD 6.500 M al no rollear la totalidad de las tenencias como es habitual.

Debido a una posición de futuros recalentada, el BCRA ofreció cobertura cambiaria en los mercados secundarios. Recordemos que, en la licitación de Finanzas de la semana pasada, más del 50% de lo adjudicado correspondió a instrumentos dollar linked (venían quedando desiertos en las últimas licitaciones). En este sentido, el mercado buscó cobertura especialmente en la letra más corta (D31O5, vencimiento 31/10), con la autoridad monetaria abasteciendo esta demanda. Como resultado de esta oferta creciente, el BCRA reforzó el poder de fuego realizando un canje con el Tesoro entregando títulos a tasa fija capitalizables a cambio de un menú de letras atadas al dólar equivalente a USD 7.500 M (monto similar a la posición vendida en futuros), con la particularidad de que no se incorporó la letra D31O5.

De esta forma, las autoridades buscan dar cobertura en ambos mercados. Con la reintroducción de la restricción cruzada por 90 días para personas humanas (nunca se quitó para personas jurídicas), el dólar CCL y el mayorista quedaron desarbitrados, ampliando la brecha a más del 10% entre ambas cotizaciones. Aquellos agentes (por caso, los importadores) que se encontraban operando en los mercados financieros en un contexto de brecha casi nula, tiene la oportunidad de demandar instrumentos dollar linked en el mercado a un precio “menor” (dada la oferta del BCRA) y cubrirse a futuro ante eventuales saltos del dólar oficial. A su vez, la maniobra descomprime la demanda por dólar CCL, lo que derivó en una brecha comprimiendo por debajo del 10% al cierre de hoy.

Ahora bien, la decisión no está exenta de costos y riesgos, especialmente para el programa financiero del Tesoro. Visto en números, previo a la licitación del viernes pasado los vencimientos DLK representaban apenas el 2,4% del total de la deuda en pesos a vencer en lo que resta de 2025, mientras que luego del canje asciende a 15%. Por ende, si eventualmente el dólar sube por encima del techo de la banda luego de las elecciones, el costo fiscal que deberá afrontar el Tesoro será significativo.

Si bien creemos que el Gobierno aún tiene herramientas para atravesar el camino hasta las elecciones, de no mediar ningún nuevo “conejo sacado de la galera”, las autoridades deberán elegir entre 3 alternativas si las presiones persisten o se intensifican:

1)Liberar el tipo de cambio y abandonar el esquema de bandas, despejando las presiones sobre los depósitos del Tesoro y las Reservas, y tornando más creíble la solvencia de cara a los vencimientos de enero de 2026. Sin embargo, vemos improbable este camino debido al costo político de un eventual dólar más elevado, mayor nominalidad y la falta de previsibilidad, todo en las puertas de unas elecciones de medio término;

2) Defender el sistema actual, vendiendo divisas del Tesoro y potencialmente nuevas ventas del BCRA en el techo de la banda, con los riesgos de ingresar a un círculo vicioso de ventas, mayores expectativas de devaluación por falta de credibilidad en el esquema, mayor demanda, y nuevas ventas, todo lo que derivaría en un riesgo país cada vez más elevado;

3)Endurecer las restricciones en el MULC, como la mencionada restricción cruzada y la reciente prohibición a que las Fintech vendan dólar oficial minorista, con el costo distorsivo de una brecha mayor y un MULC más estrecho.

Así las cosas, el equipo económico busca salir por arriba del laberinto con la llegada de fondos frescos desde Washignton. En un esquema pivotando entre la segunda y tercera opción, el respaldo del Tesoro de Estados Unidos permitía contener las expectativas de devaluación y más importante dotar de poder de fuego al Central. Precisamente, las nuevas señales de apoyo de esta semana (publicación en X de Scott Bessent, Secretario del Tesoro norteamericano) no tuvieron el impacto esperado, en un mercado que espera ver la envergadura de dicho respaldo.

Asimismo, durante la jornada de hoy Kristalina Georgieva, directora del FMI, publicó en X que mantuvo una conversación con Bessent para coordinar la ayuda al país, la cual incluiría la utilización de DEGs (moneda del organismo) en poder del Tesoro norteamericano.

Como reflexión final, cadavez más importante que llegar a octubre es el cómo. Si bien el equipo económico puede sacar un as bajo la manga con un potencial acuerdo con el Tesoro norteamericano, los desequilibrios se acumulan y la postergación de las correcciones podría hacer más costoso el “día después” de las elecciones si los resultados no acompañan. En este sentido, el esquema cambiario-monetario deberá aportar lo suyo para reducir el riesgo país y lograr la necesaria reincorporación a los mercados internacionales de deuda.

El dólar oficial vuelve a subir

Pasada la liquidación extraordinaria y con un Tesoro vendiendo en el mercado financiero para sostener la cotización, el dólar spot finalizó la semana en $1.424,5 (+4,7% respecto al viernes anterior). Por otro lado, las Reservas Brutas finalizaron en USD 42.698 M, creciendo cerca de USD 1.500 M en la semana en lo que creemos corresponde a las compras netas del Tesoro y a ingresos de organismos internacionales. Respecto a las Reservas Netas, descontando los depósitos del Tesoro, BOPREAL y DEG habrían cerrado en USD 3.500 M (+USD 8.300 M si no se descuentan aquellos ítems).

La brecha cambiaria se reduce

Los dólares alternativos siguieron la tendencia alcista del dólar mayorista: el dólar minorista subió 7% ($1.455) respecto al viernes de la semana anterior, el dólar MEP operado con AL30 aumentó 3% ($1.490), el dólar CCL operado con CEDEARs ascendió 4% ($1.526) y, por el contrario, el blue se mantuvo sin variaciones ($1.440). Frente a un tipo de cambio mayorista subiendo en mayor medida, la brecha cambiaria promedio finalizó en la zona del 4%.

Los futuros de dólar suben

Los contratos a futuro del dólar acompañaron el movimiento del spot. En detalle, los contratos de octubre a diciembre subieron 3,2%, y aquellos con vencimiento desde enero 2026 aumentaron 2,3%. Respecto a las devaluaciones implícitas, el mercado cerró con una devaluación próxima al 6,0% para el trimestre octubre-diciembre, y promedia un 14,9% para el trimestre siguiente.

Hugo Passalacqua y Oscar Herrera Ahuad reivindicaron el rol de los trabajadores viales y pidieron acompañamiento al proyecto misionerista.

En San Vicente, el gobernador y el titular de la Cámara de Representantes encabezaron la celebración del Día del Trabajador Vial junto a empleados de toda la provincia

En un acto cargado de reconocimiento y contenido político, el gobernador Hugo Passalacqua y el presidente de la Cámara de Representantes, Oscar Herrera Ahuad, encabezaron la celebración provincial del Día del Trabajador Vial y del Día del Camino en la localidad de San Vicente. El encuentro, realizado en el predio de la Dirección Provincial de Vialidad (DPV), reunió a empleados de las 15 unidades regionales, intendentes, gremios y diputados provinciales.

Durante la jornada, se destacó la labor de los trabajadores que garantizan la conectividad y el desarrollo en Misiones, en un contexto nacional adverso para la obra pública. Passalacqua llamó a “seguir sosteniendo el modelo misionerista” y elogió el compromiso del sector vial.

“La Nación se borró, pero ustedes están acá, sosteniendo a Misiones de pie”, enfatizó el mandatario.

Reconocimiento a la familia vial y mensaje político

En su discurso, Passalacqua reconoció el trabajo cotidiano de los empleados viales, a quienes definió como “el motor que mueve la provincia”.

“La familia vial trabaja bajo el sol y la lluvia. Gracias a ustedes la economía se mueve, los chicos llegan a la escuela, el productor puede sacar su cosecha. Eso me llena de orgullo”, expresó.

El gobernador también apuntó contra la falta de acompañamiento nacional en materia de infraestructura: “Estamos en un momento complicado, donde la Nación se borró. Pero acá seguimos, terminando obras que otros dejaron por la mitad. Eso es responsabilidad y amor por Misiones”.

Passalacqua dedicó además un tramo a destacar la figura de Oscar Herrera Ahuad, actual presidente de la Legislatura y candidato a diputado nacional por el Frente Renovador Neo.

“Oscar tiene muchas virtudes, pero hoy me importa su coraje y su compromiso con la justicia social. Tiene una sensibilidad enorme hacia los más humildes y eso lo hace un dirigente excepcional”, sostuvo.

También reconoció al titular de la DPV, Sebastián Macías, quien en diciembre asumirá como diputado provincial: “Sebastián ha sido un compañero leal y sencillo. Sé que en la Cámara va a representar muy bien al sector y al pueblo misionero”.

Herrera Ahuad: “Defenderemos los puestos de trabajo y la obra pública en la Nación”

A su turno, Herrera Ahuad valoró la importancia del encuentro con los trabajadores viales: “En tiempos donde el Gobierno nacional desmantela estructuras, Misiones las fortalece. Este encuentro muestra la cultura del trabajo y del encuentro que queremos preservar”, afirmó.

El legislador reivindicó la política provincial de recuperación del parque vial y de fortalecimiento del empleo estatal en infraestructura.

“Fue con el gobierno de Hugo cuando se recuperaron las herramientas y los equipos, y ustedes fueron quienes transformaron la vida de los misioneros”, recordó.

En clave electoral, aseguró que su candidatura a diputado nacional busca “defender la obra pública y los derechos laborales ante la Nación”.

“No hay pueblo en Misiones sin la huella de los trabajadores viales. Cada empedrado, cada cordón cuneta, cada camino rural tiene su marca. Vamos a ir a la Nación a defender esos derechos”, afirmó, aunque aclaró: “No vengo a pedirles el voto, vengo a pedirles que nos acompañen. Si ganamos, gana la obra pública, gana la educación, gana la salud. Porque nuestro proyecto es del pueblo misionero”.

Macías: “Cada camino nuevo mejora la vida del misionero”

El titular de Vialidad, Sebastián Macías, destacó la tarea diaria del personal vial y llamó a mantener el compromiso con el desarrollo provincial.

“Cada trabajo que hacemos conecta a productores, a familias, mejora la calidad de vida. Cada granito de arena es una familia misionera a la que le facilitamos la vida”, dijo.

El intendente anfitrión, Fabián Rodríguez, agradeció la presencia de las autoridades y valoró el rol de la DPV en la integración territorial.

Por su parte, el secretario general del Sindicato de Trabajadores Viales de Misiones (SiTraViM), Miguel Arjol, agradeció “el acompañamiento constante del gobernador” y reconoció la gestión de Macías en años difíciles para la obra pública.

Entre los presentes también estuvieron los intendentes Juan Fernández (Francran), Ricardo Weber (Dos de Mayo) y Omar Wdowin (25 de Mayo), junto al secretario general de la CGT Misiones, José Giménez, y representantes de distintos gremios provinciales.

Kristalina Georgieva, reveló “muy buena” conversación con Scott Bessent, hombre de Trump, para apoyar reformas de Milei, incluyendo el uso de reservas de EE.UU.

Una fuerte señal de respaldo internacional para el programa de reformas del gobierno de Javier Milei llegó este viernes desde Washington. La directora gerente del Fondo Monetario Internacional (FMI), Kristalina Georgieva, reveló que mantuvo una conversación “muy buena” con Scott Bessent, el principal asesor económico de Donald Trump y potencial futuro Secretario del Tesoro de Estados Unidos, para coordinar el apoyo a la Argentina.

El mensaje, difundido a través de la cuenta de X (ex Twitter) de Georgieva, confirma que Estados Unidos tiene en marcha “amplios planes de asistencia financiera” para el país, que incluyen una herramienta clave: el uso de sus tenencias de Derechos Especiales de Giro (DEG), la moneda del FMI.

Un respaldo de alto nivel político

“Muy buena llamada con @SecScottBessent sobre la coordinación del apoyo a las reformas integrales de Argentina”, escribió Georgieva. La mención a Bessent no es menor, ya que se trata de la figura que suena con más fuerza para liderar el Tesoro norteamericano si Donald Trump gana las elecciones, lo que dota a la conversación de un enorme peso político a futuro.

En su tuit, la titular del FMI agregó: “Discutimos los amplios planes de Estados Unidos para la asistencia financiera, incluido el uso de las tenencias estadounidenses de DEG“.

¿Qué significa el uso de los DEG de Estados Unidos?

Los Derechos Especiales de Giro (DEG o SDR, por sus siglas en inglés) son un activo de reserva internacional creado por el FMI. Que Estados Unidos ponga sobre la mesa la posibilidad de utilizar sus propias tenencias de DEG para asistir a la Argentina es una señal inequívoca y potente de respaldo, que podría traducirse en un importante alivio financiero para las arcas del Banco Central.

El mensaje de Georgieva concluye con una mirada hacia el futuro inmediato, en línea con las negociaciones que lleva adelante el gobierno argentino para un nuevo programa. “Espero con interés las conversaciones con las autoridades argentinas en los próximos días“, cerró la directora del Fondo. Este tuit representa el respaldo más explícito y coordinado hasta la fecha por parte de los dos actores más importantes del sistema financiero internacional para el plan de estabilización de la economía argentina.

El Ministerio de Economía, a través de la Secretaría de Finanzas y la Secretaría de Hacienda, resolvió ampliar emisiones de deuda en dólares vinculados (dollar-linked) para concretar una operación de conversión con el Banco Central de la República Argentina (BCRA). La medida quedó oficializada en la Resolución Conjunta 49/2025, publicada hoy en el Boletín Oficial.

El canje apunta a reemplazar las tenencias del BCRA en instrumentos en pesos —el BONCAP T17O5 y la LECAP S31O5, ambos con vencimiento en octubre de 2025— por una canasta diversificada de bonos y letras dollar-linked con vencimientos entre noviembre de 2025 y junio de 2026.

El mecanismo del canje: instrumentos y montos autorizados

La resolución establece la ampliación de la Letra del Tesoro Nacional vinculada al dólar cero cupón con vencimiento 28 de noviembre de 2025 (LELINK D28N5) y la Letra del Tesoro Nacional vinculada al dólar cero cupón con vencimiento 30 de abril de 2026 (LELINK D30A6), por hasta USD 2.000 millones de valor nominal original (VNO) cada una.

Con esa base se habilita el canje con el BCRA de sus tenencias de:

BONCAP T17O5 (Bono del Tesoro Nacional capitalizable en pesos, vencimiento 17/10/2025).

LECAP S31O5 (Letra del Tesoro capitalizable en pesos, vencimiento 31/10/2025).

A cambio, el Central recibirá una canasta compuesta en partes iguales (20% cada una) por:

LELINK D28N5 (noviembre 2025).

BONTE TZVD5 (bono dollar-linked, diciembre 2025).

LELINK D16E6 (enero 2026).

LELINK D30A6 (abril 2026).

BONTE TZV26 (junio 2026).

La fecha de realización del canje se fijó para el 1 de octubre de 2025, con liquidación el 2 de octubre. Los precios se determinarán sobre la base de las cotizaciones en BYMA inmediatamente previas a las 15:00 horas, con valores expresados en pesos.

Alivio de vencimientos y riesgo cambiario

El canje se enmarca en el programa financiero autorizado por la Ley de Presupuesto 27.701 y las sucesivas modificaciones por decretos de necesidad y urgencia. Según la resolución, la operación “se encuentra dentro de los límites establecidos en los artículos 37 y 38 de la ley 27.701” para operaciones de crédito público y emisión de Letras del Tesoro.

La conversión implica reducir la carga de vencimientos en pesos de corto plazo del Tesoro y al mismo tiempo trasladar el riesgo hacia instrumentos atados al dólar, todos con vencimientos entre noviembre de 2025 y junio de 2026.

Para el BCRA, el canje significa reemplazar deuda ajustada por capitalización en pesos por títulos dollar-linked, lo que le otorga cobertura cambiaria parcial frente a la evolución del tipo de cambio oficial.

La medida refleja un doble objetivo político y financiero: dar certidumbre al programa de financiamiento 2025 y coordinar con el BCRA la administración de pasivos en moneda local, en un contexto de fuerte presión sobre el mercado de deuda y expectativas devaluatorias.