Crecimiento económico por debajo de las expectativas con impacto fiscal

Escriben Guillermo Knass y Martín Leiva Varela, ECONEA. La evolución de los principales indicadores económicos refleja que las proyecciones económicas estipuladas en el presupuesto 2017 por el Estado nacional en cuanto al crecimiento real previsto (magnitud) y a la composición (calidad), no llegan a cumplirse, implicando un efecto adverso para las arcas fiscales.

La magnitud del crecimiento previsto en las pautas macrofiscales nacionales para el corriente año era equivalente al 3,5 por ciento en términos reales, en base a una visión optimista en cuanto al comportamiento de la evolución de determinados sectores económicos. La realidad a la fecha es otra: la economía al primer trimestre del 2017, si bien salió de la recesión, se encuentra inmersa en un estancamiento dado que conforme al estimador mensual de la actividad económica (indicador provisorio de la evolución del PBI) publicado por el INDEC presentó un aumento de tan solo del 0,1 por ciento en el primer trimestre de 2017 con respecto al 2016.

En esta instancia, la Argentina aún no logra salir de la enfermedad más dañina de la economía, que es inflación combinada con estancamiento del nivel de actividad económica, conocida como Estanflación. Gran parte de las consultoras privadas estima para este año un crecimiento económico cercano al dos por ciento en términos del PBI (1,5 % menos que lo previsto por la Nación), es decir que bajo este supuesto, la producción de bienes y servicios en la Argentina apenas recuperaría la caída generada en el año 2016.

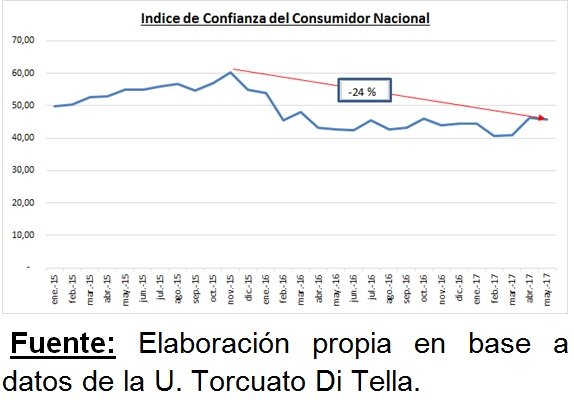

El Consumo Privado que es el principal componente del PBI, ya que representa el 66 por ciento del total, en el año 2016 presentó una caída del 1,38 % y su comportamiento para el presente año dependerá además de la evolución del poder adquisitivo de las familias, de sus Expectativas y para ello se puede hacer referencia al Índice de Confianza del Consumidor elaborado por la Universidad Torcuato Di Tella, el cual es una captura de las percepciones del público en general respecto de las condiciones económicas del país, situación económica personal de cada individuo y su situación económica actual es un buen momento para la adquisición de bienes durables.

En virtud de lo antedicho, podemos hacer mención que aún la confianza de los consumidores con respecto a fines del 2015 se encuentra un 24 por ciento debajo a mayo de 2017, en cuanto a que su situación económica y perspectivas no logran repuntar y por ello, el consumo no crece tal como lo esperado para este año.

En cuanto a la calidad del crecimiento, se esperaba para este año un rol mucho más activo de la inversión privada, con un incremento del 14,4 % en términos reales con respecto al efectuado en el 2016, es decir, un 10,9 % por encima del crecimiento promedio. Se anhela la famosa “lluvia de inversiones” que el blanqueo de capitales tampoco pudo atraer.

A partir de marzo del corriente año empezó un leve crecimiento pero aún no logra a ser el motor para traccionar a la economía en su conjunto.

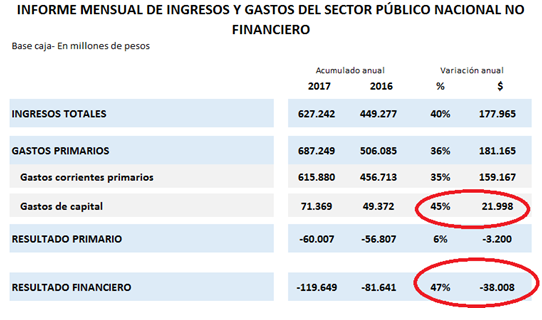

A falta de que el crecimiento económico llegue a mérito del sector privado, y siendo un año electoral, el rebote económico será a consecuencia del aumento del gasto público, principalmente del gasto de capital que creció un 45 por ciento en el primer cuatrimestre de 2017 con respecto al mismo periodo de 2016, por lo que los objetivos fiscales planteados por el ministro de Hacienda, Nicolás Dujovne, de reducción gradual al parecer quedarán de lado.

¿Y los ingresos fiscales Nacionales y Provinciales?

No alcanzar los supuestos de crecimiento previstos en el presupuesto Nacional, implica que cuando hay menos actividad económica (producción de bienes y servicios), menores van a ser los recursos tributarios recaudados por la Administración Federal de Impuestos (IVA, IMP. Débitos y Créditos, etc) y por ende, menores van a ser los recursos vía coparticipación federal que recibirán las 24 Jurisdicciones.

Eso se comprueba en los datos oficiales. Misiones en los primeros cinco meses del corriente año recibió 219 millones de pesos menos que lo previsto en el presupuesto nacional, a consecuencia de la menor recaudación del impuesto al Valor Agregado (-2,8 %), del Impuesto a las Ganancias (-4,6 %) y de Bienes Personales (-21 %). Que también termina repercutiendo en los 75 municipios que integran en la Provincia dado que estos recibieron 26,25 millones menos de lo previsto para el mismo horizonte temporal.

El tiempo se alarga:

La luz al final del túnel prevista para el segundo semestre del 2016 se extendió y no logra despegar tal como lo deseado, con lo cual las políticas fiscales a impulsar deben ser a consecuencia de estimar un crecimiento económico mucho más moderado del previsto originariamente por la merma de los recursos fiscales que causa el mismo, cuyo efecto implicará que las erogaciones previstas presupuestariamente estén en duda de alcanzarse íntegramente, siendo de vital importancia evaluar el costo de oportunidad de que se debería resignar o si persistirá por la Nación financiarlo con Deuda Pública contemplando las metas de reducción del déficit fiscal.