El ministro del Interior, Diego Santilli, tiene previsto reiniciar el domingo 15 de marzo una serie de contactos con los gobernadores para que la administración de Javier Milei consolide su mayoría parlamentaria.

La idea de Santilli es seguir fortaleciendo el vínculo con los mandatarios para que el Gobierno no tenga ningún sobresalto en el Parlamento, sobre todo, en esta etapa que se abrió en el Congreso, en la cual La Libertad Avanza (LLA) busca debatir y sancionar una serie de proyectos de envergadura, entre ellos la Ley de Glaciares, que ya consiguió el visto bueno en el Senado, y la nueva Ley de Financiamiento Universitario.

¿Cuándo quedará definida la hoja de ruta del ministro a partir de la mitad del mes? ¿Con quiénes se reunirá? Quienes lo conocen precisan que esos puntos quedarán determinados una vez que se termine de ordenar la agenda de sesiones ordinarias.

El funcionario de pasado en el PRO comenzó con una gira por todo el país en 2025 para reunirse con los dirigentes del Interior y conseguir apoyos para que el oficialismo sancione el Presupuesto 2026.

Una vez que la ley de leyes consiguió aprobación, Santilli armó otro tour federal, en enero de este año, pero para conversar con los gobernadores sobre los puntos favorables de la reforma laboral que terminó con visto bueno de ambas Cámaras.

Y, con apoyo total de los legisladores que responden a los mandatarios, con casi dos tercios de los votos en el Senado. El éxito de esta estrategia generó que el ex precandidato a gobernador bonaerense sea, una vez más, una de las caras del Gobierno para negociar con los gobernadores los sufragios del Congreso.

El transporte de carga aérea en América Latina y el Caribe cayó 2,0% interanual en enero de 2026, según el informe mensual difundido por la Asociación Internacional de Transporte Aéreo. La región registró el peor desempeño global en demanda, mientras la capacidad ofrecida creció 2,3%. El dato contrasta con el escenario internacional: la demanda global, medida en toneladas-kilómetro de carga (CTK), avanzó 5,6% interanual y la capacidad (ACTK) subió 3,6%.

La señal es política además de económica. En un contexto donde el comercio mundial de bienes creció 4,9% interanual en diciembre de 2025 y el PMI manufacturero global superó los 50 puntos (51,8 en enero), América Latina se desacopla de la recuperación. ¿Se trata de un ajuste transitorio o de una pérdida de competitividad logística en plena reconfiguración de cadenas de suministro?

Un desempeño regional en contramano del mundo

El informe de IATA muestra un arranque sólido para la carga aérea global en 2026, con crecimiento de 7,2% en operaciones internacionales. África, Oriente Medio, Asia-Pacífico y Europa superaron el promedio mundial. En cambio, las aerolíneas de América registraron contracciones agregadas.

En América Latina y el Caribe, la caída de la demanda (-2,0%) convive con mayor oferta de bodega (+2,3%). Esa combinación implica presión sobre tarifas y rentabilidad. La región no solo transportó menos carga, sino que además incrementó capacidad en un mercado más débil.

El contraste regional es marcado. Asia-Pacífico creció 7,8% en demanda; Europa, 6,9%; Oriente Medio, 9,3%; y África lideró con 18,2%. Norteamérica retrocedió 0,5% y fue la única región que redujo capacidad (-0,2%). América Latina, en cambio, aumentó oferta pese a la contracción de volumen.

Factores globales y advertencias estratégicas

El entorno operativo ofrecía condiciones relativamente favorables: los precios del combustible para aviones cayeron 6,5% interanual en enero y el PMI de nuevos pedidos de exportación alcanzó 49,9, el nivel más alto en 10 meses, aunque todavía por debajo del umbral de expansión.

Sin embargo, el director general de IATA, Willie Walsh, advirtió que la resiliencia del sector enfrentará pruebas en los próximos meses. Señaló la evolución de las políticas comerciales estadounidenses y el estallido de hostilidades en Oriente Medio como factores que pueden afectar gravemente las cadenas de suministro globales.

El próximo Simposio Mundial de Carga, que se celebrará en Lima del 10 al 12 de marzo de 2026, pondrá en agenda la adaptabilidad y la eficiencia mediante digitalización y modernización operativa. La elección de una sede latinoamericana no es casual en un momento en que la región exhibe el desempeño más débil.

Corredores comerciales y señales de alerta

En enero, el volumen de carga aérea creció en la mayoría de los principales corredores comerciales, con la excepción de la ruta Asia–Norteamérica. Esa excepción refleja tensiones geopolíticas y ajustes comerciales en un eje clave del intercambio global.

Para América Latina, el retroceso en demanda plantea interrogantes sobre inserción exportadora, infraestructura aeroportuaria y competitividad logística. En un escenario donde otras regiones expanden volumen con mayor eficiencia, la caída regional puede traducirse en menor participación en cadenas de valor.

Además, la divergencia entre demanda y capacidad sugiere decisiones empresariales anticipando recuperación o apostando a mantener presencia en mercados estratégicos. Si esa recuperación no se materializa, la presión financiera podría escalar.

Un escenario en transición

El dato de enero no define una tendencia irreversible, pero sí marca una señal de alerta. La evolución de las políticas comerciales globales, la estabilidad geopolítica y el dinamismo manufacturero serán determinantes para los próximos meses.

América Latina enfrenta un doble desafío: recuperar demanda en un contexto de competencia creciente y sostener eficiencia operativa con márgenes ajustados. El desempeño del primer trimestre ofrecerá pistas más claras sobre si la caída responde a un ciclo breve o anticipa un reordenamiento más profundo en el mapa logístico internacional.

La carga aérea global crece. La región retrocede. Lo que ocurra en los próximos meses dirá si la brecha se corrige o se amplía.

La recaudación de impuestos volvió a caer en febrero y totalizó $16,2 billones, según informó la Agencia de Recaudación y Control Aduanero (ARCA). Eso implica que los ingresos del fisco crecieron de manera nominal un 20%, pero en términos reales, descontado el efecto de la inflación, la baja fue del orden del 9%.

La recaudación tributaria de febrero alcanzó los $16.231.830 millones y marcó una suba interanual nominal del 20,1%. El dato confirma una recuperación nominal de los ingresos, pero deja al descubierto una tensión estructural: el impacto negativo de la reducción de alícuotas en Derechos de Exportación y la desaceleración de importaciones condicionan la caja en un momento en que el Gobierno necesita sostener recursos sin resignar señales al sector productivo.

El número, informado en el reporte mensual, también refleja un fenómeno menos visible pero relevante en términos fiscales: el fuerte incremento del acogimiento de deuda corriente a planes de pago, especialmente en IVA y Seguridad Social, que moderó el crecimiento efectivo de la recaudación.

La pregunta de fondo no es cuánto crece la recaudación, sino cuánto margen real conserva el Ejecutivo para administrar ingresos en un esquema de alivio tributario parcial y menor dinamismo del comercio exterior.

IVA y Ganancias sostienen el resultado

El Impuesto al Valor Agregado Neto recaudó $5.405.501 millones, con una variación interanual de 13,7%. Sin embargo, el comportamiento interno fue dispar.

El IVA Impositivo creció 28,4%, impulsado por menores devoluciones respecto del año pasado, aunque el aumento de planes de pago atenuó el resultado. En cambio, el IVA Aduanero cayó 16,1%, afectado por la desaceleración de importaciones, dos días hábiles menos y el cambio en el régimen de certificados de exclusión que había elevado la base comparativa en febrero de 2025.

El Impuesto a las Ganancias mostró una expansión interanual de 31,2%, con ingresos por $3.432.249 millones. Incidieron mayores anticipos de sociedades tras la modificación del régimen implementada por la RG 5.685/2025 —que elevó la alícuota de cálculo de 8,33% a 11,11% para determinados anticipos— y mayores retenciones.

No obstante, la actualización de parámetros del impuesto en función del IPC del período julio-diciembre 2025 impactó negativamente en la comparación.

En paralelo, el Impuesto sobre los Créditos y Débitos sumó $1.221.839 millones, con una suba de 22,7%, aunque tres días hábiles menos limitaron el crecimiento potencial.

Retenciones en baja y comercio exterior en retroceso

El punto más sensible del informe aparece en Derechos de Exportación. En febrero ingresaron $434.294 millones, con una caída interanual de 19,7%. La reducción de alícuotas explica el núcleo del retroceso.

Las tasas para porotos de soja pasaron de 33%/26% en febrero de 2025 a 24% en febrero de 2026. Aceite y pellets de soja bajaron de 31%/24,5% a 22,5%. Trigo y cebada descendieron de 12%/9,5% a 7,5%. Maíz y sorgo de 12%/9,5% a 8,5%. Girasol de 5,5% a 4,5%.

La decisión implica un alivio directo al complejo exportador, pero reduce ingresos fiscales en el corto plazo. El tipo de cambio aportó un efecto compensatorio, aunque insuficiente para revertir la caída.

En Derechos de Importación y otros tributos vinculados al comercio exterior se recaudaron $444.088 millones, con una baja interanual de 2,5%. También incidió la menor dinámica importadora y la aplicación de alícuota 0% para teléfonos inteligentes y celulares portátiles, que en febrero de 2025 tributaban 16%.

El frente externo, entonces, dejó de ser un sostén robusto para la caja.

Seguridad Social y combustibles amortiguan el impacto

Los ingresos por Seguridad Social alcanzaron $4.284.520 millones y crecieron 26,2%, impulsados por el aumento de la remuneración bruta promedio. El mayor acogimiento a planes de pago moderó la expansión.

El Impuesto a los Combustibles mostró el salto más pronunciado: $535.964 millones, con una variación interanual de 58%. La actualización del tributo explicó el incremento.

En términos agregados, la recaudación del primer bimestre sumó $34.569.455 millones, con un crecimiento interanual de 21,1%.

Gobernabilidad fiscal en equilibrio inestable

El esquema exhibe un equilibrio delicado. Por un lado, el Gobierno avanza con reducciones de alícuotas en exportaciones y alivios selectivos, enviando señales a sectores productivos estratégicos. Por otro, la menor recaudación asociada al comercio exterior obliga a sostener el resultado fiscal con impuestos internos, anticipos empresariales y actualizaciones tributarias.

La dinámica de planes de pago también merece atención. Si bien mejora la regularización de deuda, difiere ingresos efectivos y puede trasladar presión a los próximos meses.

En marzo impactará la recaudación que no ingresó en febrero por cuestiones operativas en el cobro de cuotas de planes de facilidades. Ese arrastre puede alterar la foto del próximo informe.

Lo que viene

La evolución de las importaciones, el ritmo de liquidación de exportaciones y el comportamiento del tipo de cambio serán variables decisivas en las próximas semanas. También lo será la consistencia entre política tributaria y necesidad de financiamiento del Estado.

Febrero deja una señal ambivalente: crecimiento nominal robusto, pero con fisuras en los componentes ligados al comercio exterior. Si el Gobierno profundiza el esquema de alivio sectorial, deberá compensar con mayor dinamismo económico o ajustes en otras partidas.

La caja resiste. La discusión es cuánto margen conserva para absorber nuevas decisiones tributarias sin reabrir tensiones fiscales.

Un informe de la Bolsa de Comercio de Rosario plantea que el financiamiento crece en 2025 y marca un giro hacia la inversión de largo plazo

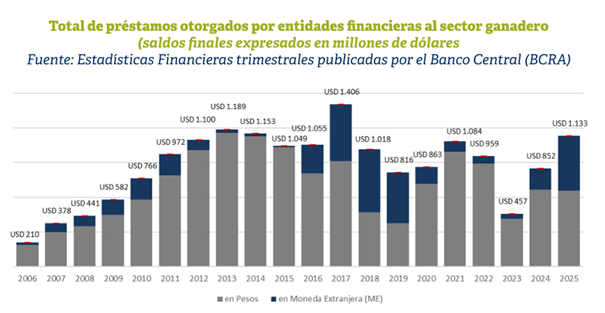

El financiamiento bancario a la ganadería cerró 2025 con una señal clara: el crédito en moneda extranjera recuperó terreno y empujó el endeudamiento del sector a USD 1.133 millones, el segundo nivel más alto en dos décadas. El dato, informado con corte al 31 de diciembre, revela un cambio en la estructura financiera de las empresas dedicadas a la cría de ganado bovino —excluidas las cabañas— y abre una discusión estratégica: ¿es el inicio de una nueva etapa de inversión o un reacomodamiento táctico frente al contexto macroeconómico?

Los préstamos contraídos por empresas ganaderas evidencian una expansión significativa del financiamiento, particularmente en moneda extranjera.

Según la estadística oficial, al 31 de diciembre de 2025 los préstamos bancarios otorgados a empresas del sector —específicamente aquellas dedicadas a la cría de ganado bovino, excluidas las cabañas— registraron un pasivo total de aproximadamente USD 1.133 millones. Este constituye el segundo mayor nivel de endeudamiento del sector ganadero en las últimas dos décadas, solo superado por el máximo alcanzado en 2017, cuando los saldos totalizaron USD 1.406 millones.

Dentro de este total se observa un marcado incremento en los saldos correspondientes a operaciones contraídas en moneda extranjera, junto con una disminución relativa de aquellos originados en moneda nacional. Al cierre de 2025, el 42% de estos pasivos correspondía a obligaciones en moneda extranjera (USD 474 millones), mientras que los USD 659 millones restantes se encontraban denominados en moneda local. Un año antes, la participación de la deuda en moneda extranjera representaba apenas el 22% del total, y dos años atrás (diciembre de 2023), solo el 9%.

Este comportamiento refleja un mayor acceso a líneas de financiamiento en dólares, una modalidad históricamente poco frecuente en el sector ganadero, aunque habitual en esquemas de financiación de inversiones de largo plazo.

Precisamente, son estas líneas de crédito de largo plazo orientadas a la inversión las que el sector ganadero requiere para consolidar la etapa de retención de hacienda, largamente esperada.

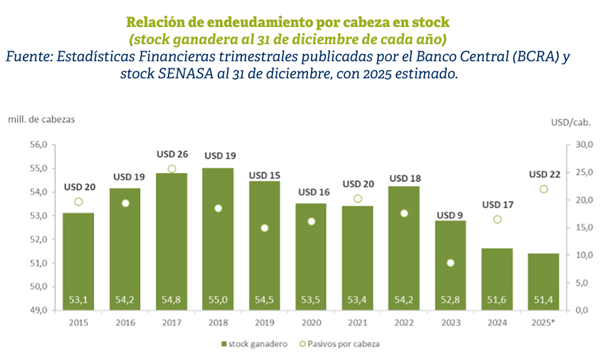

En informes previos en los que también abordamos el tema del financiamiento bancario para la ganadería, presentábamos la relación entre el nivel de endeudamiento vigente y la cantidad de animales en stock. Este indicador ha mostrado un crecimiento sostenido en los últimos tres años, alcanzando en diciembre de 2025 un nivel cercano a USD 22 por animal en stock, sobre la base de un rodeo levemente inferior al de diciembre de 2024.

Sin embargo, más allá del incremento observado en los últimos años, al analizar los montos financiados en relación con el valor del capital, el nivel de apalancamiento que el sector recibe por parte de las entidades financieras continúa siendo bajo, en especial al compararlo con el que registran otras actividades agropecuarias.

Realizando una valuación general de las distintas categorías que integran el stock ganadero al cierre de cada ciclo, se estima que a diciembre de 2025 el valor total de la hacienda en stock rondaba los USD 53.500 millones. Por su parte, de acuerdo con los reportes del BCRA, los saldos de préstamos adeudados por empresas ganaderas a entidades bancarias ascendían a USD 1.133 millones, lo que equivale a un nivel de apalancamiento del 2,1%.

Para el mismo período, un cálculo aproximado del financiamiento sobre el valor de la producción agrícola (soja, trigo, maíz, cebada, sorgo y girasol) arroja niveles superiores al 10%, evidenciando una brecha significativa en el acceso al crédito entre ambos sectores.

Asimismo, aun considerando un stock ganadero en ligero retroceso durante el último año (51,4 frente a 51,6 millones de animales), el incremento registrado en el valor de la hacienda en dólares durante el último año, habría generado un aumento estimado del capital del 38% interanual, frente a una expansión de los saldos adeudados del 33% en el mismo período.

Esta brecha, observable no solo en el actual contexto de precios en alza sino, fundamentalmente, en comparación con el nivel de financiamiento de otras actividades agropecuarias, pone de manifiesto la significativa oportunidad de expansión que tendría el sector ganadero local si contara con instrumentos de financiamiento adecuados para fomentar la inversión en producción.

Según un informe de la Bolsa de Comercio de Rosario, el Gobierno consolida a China como socio clave, pero el déficit comercial se amplía

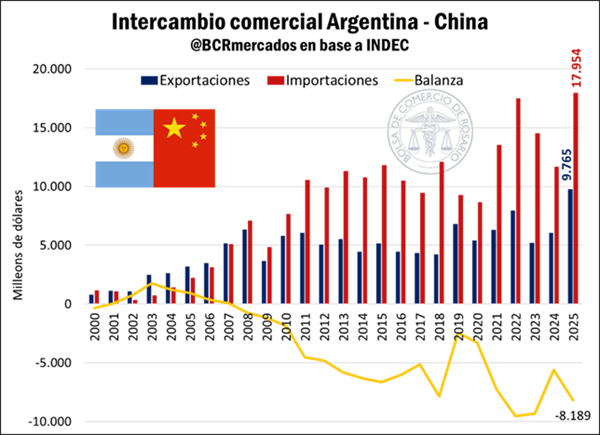

El vínculo comercial entre la República Argentina y la República Popular China alcanzó en 2025 un máximo histórico en exportaciones, con envíos por más de US$ 9.700 millones y una participación del 11% sobre el total nacional. El dato no es menor: China se afianza como segundo socio comercial, sólo detrás de Brasil, y concentra más de la mitad de las ventas argentinas en diez productos estratégicos.

El 2025 cerró con un elevado comercio bilateral entre ambos países. En 10 posiciones arancelarias, China representa más de la mitad de las exportaciones argentinas, con el nodo Up River como protagonista.

China es, además, el mayor exportador e importador de bienes. En 2025, China efectivizó exportaciones por US$ 3.770 billones e importaciones por US$ 2.580 billones, resultando en una balanza comercial superavitaria cercana a los US$ 1.200 billones, un máximo histórico. En bienes agroindustriales, en tanto, sus exportaciones por US$ 88.000 millones no alcanzan a compensar las importaciones por US$ 197.000 millones, arrojando un resultado deficitario en este rubro específico. En total, el agro representa alrededor del 2% de las exportaciones totales de China y del 8% de sus importaciones.

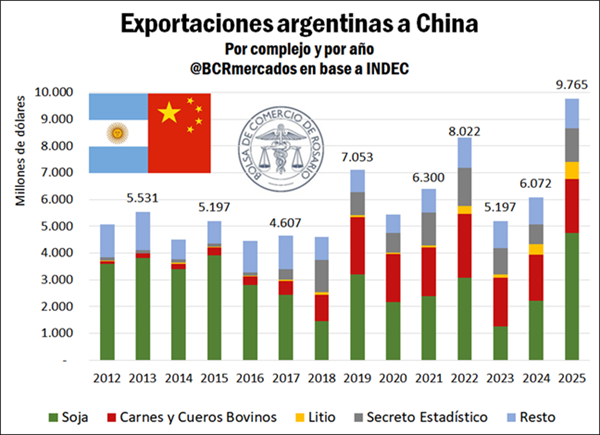

En poco más de medio siglo de relaciones diplomáticas entre la República Popular China y la República Argentina, este país se constituyó como segundo socio comercial de nuestro país, sólo por detrás de Brasil. En 2025, China fue destino del 11% de las exportaciones nacionales, por un nivel superior a los US$ 9.700 millones, entre las cuales la agroindustria tiene un rol preponderante. Este nivel exportador fue un máximo histórico, junto con el intercambio en conjunto realizado con la República Popular China. El 88% de las exportaciones a China en 2025 consistió en productos agroindustriales, participación que escala al 93% si tomamos el promedio del período 2020 – 2025.

Con relación al comercio con Argentina, el resultado de la balanza comercial con China ha sido sostenidamente deficitario para nuestro país. Lo anterior no menoscaba, sin embargo, la relevancia del mercado asiático para las exportaciones argentinas, con especial énfasis en la agroindustria y minería. En efecto, China fue en 2025 el principal destino de los embarques de granos, aceites y harinas argentinos. Representa más de la mitad de las exportaciones totales en 10 destacados productos del comercio exterior argentino: carne bovina deshuesada y sin deshuesar congelada, cueros y pieles, poroto de soja, sorgo, carbonato de litio, lana, pescado congelado, aceite de maní, y harina y pellet de carne. En carne bovina congelada sin deshuesar China representó el 96% de los embarques, proporción que sube al 93% de cueros y pieles y en poroto de soja. Además, a China se exportó el 91% del sorgo enviado al exterior, el 77% de carbonato de litio, el 74% de lana esquirlada, 69% de carne congelada deshuesada, 56% en el caso de pescado congelado, 55% para aceite de maní y 50% en harina de carne.

En dólares, entre los complejos soja, carne y cueros bovinos, y litio se explica el 85% de las exportaciones argentinas a este destino en 2025. Además de los complejos de oleaginosas, cereales, carne y minerales, el pesquero, el avícola, los lácteos, el complejo frutihortícola, el tabacalero y el forestal, entre otros, también encuentran en China un mercado estratégico de colocación de la oferta exportable.

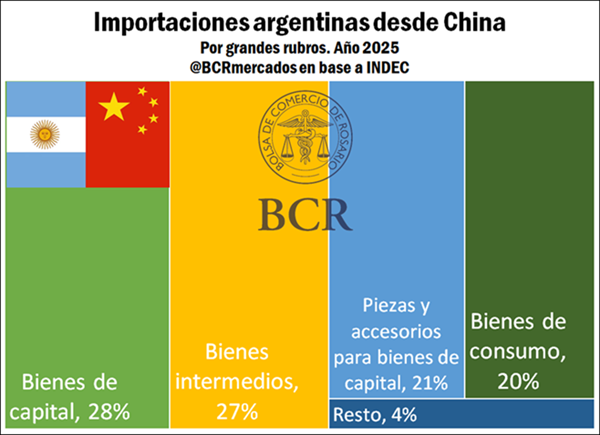

Compras argentinas a China: tecnología e industria automotriz a la cabeza

China fue el segundo origen de importaciones argentinas en 2025, apenas un 3% por debajo de las importaciones originadas en Brasil. Entre ambos orígenes concentran el 48% de las importaciones del país del año pasado. Se destacan las computadoras portátiles, celulares y sus partes, automóviles, motocicletas, y componentes y repuestos para equipos electrónicos como radios, televisores y monitores entre los principales bienes importados.

En el caso específico de la agroindustria, China cumple un rol en la provisión de fertilizantes, con importaciones por más de US$ 380 millones el año pasado. Los fosfatados (MAP y DAP) se destacan como principales productos dentro de este grupo de insumos esencial para el agro.

El nivel de importaciones lleva a nuestro país a tener déficit comercial con China desde el año 2008. Sólo en 2025 las importaciones superaron a las exportaciones por más de US$ 8.000 millones.

La apertura de mercados y los progresivos embarques de trigo, maíz y harina de soja son importantes para el intercambio argentino-chino en 2025, colaborando en este récord de exportaciones al gigante asiático. La rehabilitación del comercio de carne aviar, con expectativas para volver a impulsar las exportaciones del complejo, es una parte relevante para ampliar la oferta exportable del país. Asimismo, la habilitación de la exportación de más productos cárnicos y el seguimiento de la reciente cuota de ingreso fijada por la República Popular China es otro tema de agenda en el comercio entre naciones. Finalmente, otro de los ejes para mejorar las exportaciones nacionales se vincula con la apertura de mercados y la firma de protocolos sanitarios para otros destacados productos, como afrechillo de trigo y legumbres.