Fausto Spotorno explicó cuándo se sentirá la baja de la inflación en los hogares

El economista analizó el impacto del índice de precios en la economía cotidiana y explicó por qué la sensación de presión sigue presente en los bolsillos.

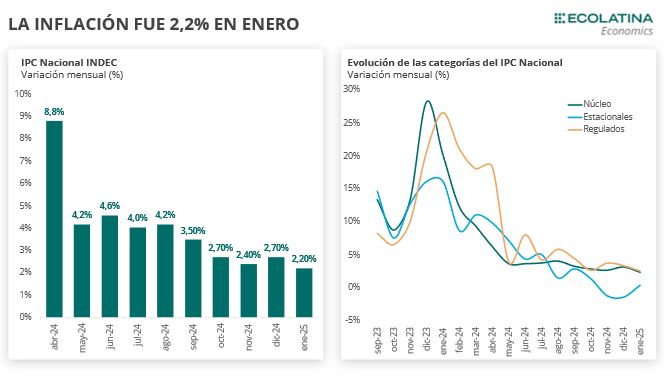

El Instituto Nacional de Estadística y Censos (INDEC) informó que la inflación de enero de 2025 se ubicó en 2,2%, el nivel más bajo en cinco años y por debajo de las estimaciones de analistas privados, que proyectaban 2,3%. Si bien el dato marca un claro avance en la lucha contra la inflación, el impacto en la economía de los hogares sigue siendo limitado, según explicó el economista Fausto Spotorno.

Spotorno analizó los factores detrás de la desaceleración inflacionaria y los desafíos que aún persisten. Según su visión, la inflación está bajando, pero la sensación de presión económica sigue presente debido a un fenómeno de reacomodamiento de precios relativos y al rezago en la recuperación de los salarios.

Uno de los principales puntos que destacó el economista es que la inflación en los últimos meses está impulsada por los servicios y no tanto por los bienes, lo que tiene una explicación clara.

“Los precios que habían quedado atrasados son los que están subiendo más rápido”, explicó Spotorno. Esto se debe a que durante años, muchas tarifas y servicios estuvieron congelados, generando un desfase con el resto de la economía. Ahora, con el ajuste de precios relativos, rubros como electricidad, gas, transporte y servicios públicos están registrando incrementos superiores al promedio.

Este proceso de reacomodamiento hace que, aunque la inflación general baje, ciertos sectores sigan sintiendo la presión del aumento de precios.

“Si hoy nos muestran un gráfico con los precios que más subieron entre 2019 y 2023, veremos que son los que ahora menos están subiendo”, explicó. Esto responde a la lógica de que los rubros que aumentaron de forma descontrolada en los últimos años ahora muestran estabilidad, mientras que aquellos que quedaron rezagados están en un proceso de actualización.

Spotorno explicó que la baja de la inflación responde a dos factores principales: el ajuste monetario y el reacomodamiento de precios relativos.

“Son como los dos o tres kilos finales de una dieta, que son los que más cuesta bajar”, graficó el economista. Reducir la inflación del 10% al 5% mensual fue un desafío, pero bajar del 5% al 2% y estabilizar el 1% será aún más difícil.

“No solo hay que bajar el consumo de calorías (emisión de dinero), sino que también hay que hacer ejercicio (ajustar precios relativos), y eso genera más esfuerzo”, explicó Spotorno.

Uno de los puntos clave que destacó Spotorno es que una inflación más baja no significa que los precios bajen, sino que suben a menor velocidad.

“La inflación baja no significa que los precios bajen. Siguen aumentando, solo que más lento”, detalló. Esto explica por qué muchos hogares aún sienten que los precios están altos a pesar de la desaceleración del índice general.

“Podemos seguir sintiendo que algunos precios están caros porque, en términos relativos, ciertos productos o servicios siguen ajustándose”, agregó.

Además, la mejora en los salarios no es inmediata, lo que agrava la sensación de presión económica en los hogares.

“Los salarios en general se están acomodando por arriba de la inflación, pero el ajuste llega un poco tarde”, explicó.

Los sectores más afectados por esta situación son los trabajadores independientes e informales, que tienen más dificultades para actualizar sus ingresos al ritmo de los precios.

El cambio en los precios relativos está obligando a muchas familias a reorganizar su estructura de gastos.

“Si antes destinabas un tercio de tu sueldo al supermercado y un 10% a servicios públicos, ahora ese 10% puede convertirse en un 20%”, explicó.

Este reajuste en los gastos del hogar genera tensiones en el corto plazo, pero es un proceso que eventualmente se estabilizará.

“Hasta que no se acomoden todos los precios relativos, las familias van a sentir el impacto y tendrán que hacer ajustes en su consumo cotidiano”, advirtió Spotorno.

A pesar de las dificultades actuales, el economista se mostró optimista respecto al futuro y destacó que, una vez finalizado el proceso de reacomodamiento de precios, la sensación de alivio en los hogares será más evidente.

“Una vez que se acomoda la estructura de gastos, el crecimiento económico permitirá que la situación mejore de manera sostenible”, afirmó.

Para Spotorno, la clave del proceso actual es la credibilidad del programa económico. Si el Gobierno logra sostener la estabilidad y garantizar reglas claras en materia monetaria y fiscal, las mejoras en los salarios y en el poder adquisitivo comenzarán a sentirse con más fuerza.

“Cuando tenés precios irracionales, nadie invierte en sectores clave como la energía o el transporte. Pero cuando los precios son más realistas, las inversiones vuelven y eso genera crecimiento y empleo”, explicó.

Si bien la inflación ha bajado considerablemente y se proyecta que siga desacelerándose, los hogares aún no perciben un alivio real en su economía diaria.

El reacomodamiento de tarifas y servicios, sumado al rezago en la recuperación de los salarios, hace que la sensación de presión siga presente en el corto plazo.

Sin embargo, si el Gobierno logra consolidar la estabilidad económica y los salarios continúan ajustándose por encima de la inflación, la mejora en el poder adquisitivo será más palpable en los próximos meses.

El gran desafío, según Spotorno, será lograr que la inflación siga bajando sin generar nuevos desequilibrios, un objetivo que requerirá ajustes en varios frentes y una estrategia económica bien definida.