La firma La Virginia ya se encuentra instalada en Garupá con su nuevo centro de distribución ubicado sobre la ruta nacional 12, en una apuesta logística que refuerza su presencia en Misiones y en el Nordeste argentino. Desde el pasado 20 de abril ya comenzó a operar en el predio, mientras avanza con los últimos ajustes de infraestructura interna.

El nuevo centro logístico se ubica en una zona estratégica de Garupá, sobre uno de los principales corredores viales del Mercosur, lo que permitirá optimizar la recepción y distribución de mercadería en toda la región. Actualmente, la firma atraviesa una etapa de mudanza, reorganización operativa y adecuación interna del predio. En principio, trabajarán 23 jóvenes, más cuatro fleteros.

Desde el municipio indicaron que la empresa se encuentra todavía en proceso de asentamiento y que entre junio y julio alcanzaría el funcionamiento pleno.

“Están tratando de acomodarse y yo creo que el mes que viene van a empezar ya el 100% de las actividades ahí. De acuerdo a lo que nos comunicaron, después de ese asentamiento normal y formal de la empresa, van a empezar a tomar algunos operarios”, señalaron fuentes cercanas al proceso.

Actualmente, el trabajo está centrado en el acondicionamiento de la estructura interna del predio, especialmente en todo lo vinculado a la recepción y salida de mercadería, un punto clave para el funcionamiento de un centro de distribución de gran escala.

La llegada de La Virginia a Garupá representa una señal relevante para la actividad económica local, especialmente por el movimiento logístico que implica una operación de esta magnitud sobre la ruta 12, y por el potencial impacto en empleo privado formal en un contexto donde la provincia viene mostrando dificultades en ese segmento.

Con fuerte presencia nacional en café, té, yerba mate, azúcar y otros alimentos de consumo masivo, La Virginia consolida así una base estratégica en Misiones, apuntando a mejorar tiempos de distribución y cobertura comercial en toda la región.

Mercado Libre anunció la construcción de un nuevo centro de almacenamiento en el partido bonaerense de Escobar, con el objetivo de ampliar su capacidad logística y mejorar los tiempos de entrega en todo el país. El proyecto, que demandará una inversión conjunta de 115 millones de dólares y estará a cargo de Plaza Logística, se enmarca en la estrategia de expansión del gigante del comercio electrónico en Argentina.

El nuevo centro contará con más de 100.000 metros cuadrados y tendrá capacidad para procesar hasta 130.000 productos por día, además de almacenar más de 2 millones de artículos voluminosos. La iniciativa permitirá optimizar la eficiencia de los envíos, facilitar entregas en 24 horas y generará 1.300 empleos directos, junto con cientos de puestos indirectos.

La obra forma parte del plan de inversiones por 3.400 millones de dólares que Mercado Libre anunció para 2026 en Argentina, destinado tanto a infraestructura como a gastos operativos.

Plaza Logística, desarrolladora del proyecto bajo modalidad “built to suit”, sumará con este desarrollo su octavo parque logístico en el país, consolidando su posicionamiento en el segmento de infraestructura industrial de calidad.

El nuevo centro complementará la operación de los depósitos ya existentes en el Mercado Central, Tres de Febrero y la red de más de 40 centros de última milla distribuidos en distintas provincias, fortaleciendo un sistema que conecta a millones de usuarios con cientos de miles de vendedores.

“Este nuevo centro en Escobar será el cuarto de nuestra red en Argentina y en menos de 18 meses habremos cuadruplicado nuestra capacidad operativa en el país. La ampliación logística es clave para mejorar la experiencia de usuarios y acompañar el crecimiento de miles de PyMEs”, señaló Juan Martín de la Serna, presidente de Mercado Libre Argentina.

Por su parte, Ramiro Molina, gerente general de Plaza Logística, destacó que el proyecto “ratifica el compromiso con el desarrollo de infraestructura bajo estándares internacionales de calidad y sustentabilidad”.

El intendente de Escobar, Ariel Sujarchuk, subrayó el impacto local de la inversión: “Esta iniciativa fortalece el perfil del distrito como polo logístico y tecnológico, y es resultado de un modelo de gestión que promueve la articulación público-privada para generar empleo y desarrollo”.

En un contexto de expansión del comercio electrónico, el 90% de las PyMEs que operan en Mercado Libre vende fuera de su ciudad de origen y casi la mitad depende de la plataforma como principal fuente de ingresos. En este escenario, la infraestructura logística resulta clave para escalar operaciones, ampliar mercados y dinamizar la economía.

Con esta inversión, la compañía refuerza su apuesta por el crecimiento del e-commerce, la generación de empleo y el fortalecimiento del ecosistema emprendedor en Argentina.

Una reforma que combina desregulación del mercado postal y reconversión de los puntos de venta. El presidente Javier Milei firmó el Decreto 629/2025, publicado este 4 de septiembre en el Boletín Oficial, mediante el cual el Poder Ejecutivo deroga el régimen jurídico vigente desde el año 2000 para la venta y distribución de diarios y revistas en la vía pública y habilita a los puestos tradicionales de canillitas a prestar servicios de correo postal y paquetería.

La medida se inscribe en la política oficial de desregulación económica y simplificación normativa, que busca eliminar trabas al comercio y ampliar la competencia en sectores hasta ahora regulados. Según el decreto, las paradas de diarios podrán registrar su actividad como operadores postales ante el Ente Nacional de Comunicaciones (ENACOM) o asociarse a un prestador ya autorizado, con lo cual podrán realizar entregas de correspondencia, paquetería, documentos oficiales y productos de e-commerce.

El decreto 1025/2000, modificado en 2009, había establecido un régimen específico para la distribución de diarios y revistas en la vía pública, creando el Registro Nacional de Vendedores y Distribuidores de Diarios y Revistas y regulando el derecho de parada y reparto. Este esquema, vigente durante más de dos décadas, quedó ahora derogado y disuelto por considerarse “innecesario, obsoleto y limitante”.

La Casa Rosada fundamentó la decisión en la necesidad de “promover la libre circulación de bienes, servicios y trabajo”, alineada con los principios constitucionales y en línea con la política de eliminar toda exigencia normativa que distorsione los precios de mercado o restrinja la iniciativa privada.

El nuevo esquema se apoya en el Decreto 1005/2024, que había desregulado parcialmente la actividad postal permitiendo envíos de hasta 50 kilos y reduciendo requisitos burocráticos para operadores. Esa reforma abrió la puerta a que los puestos de diarios se reconviertan en nodos de distribución de última milla.

Qué podrán hacer los puestos de diarios

Según el artículo 1 del decreto, los canillitas podrán ofrecer los siguientes servicios:

Entrega de correspondencia general.

Despacho de papelería, paquetería y servicios de guarda y depósito.

Distribución de productos adquiridos a través del comercio electrónico.

Entrega de tarjetas de crédito y débito.

Entrega de DNI y pasaportes.

La normativa especifica que quienes presten estos servicios deberán registrarse como operadores postales ante ENACOM o firmar convenios con empresas habilitadas, que asumirán la responsabilidad ante los usuarios y la autoridad regulatoria.

Con ello, el Gobierno busca integrar a los tradicionales kioscos de diarios —afectados por la caída sostenida de ventas de papel— a la cadena logística del comercio electrónico, un sector que en Argentina creció más de 120% en facturación en los últimos tres años, según datos de la CACE.

El decreto genera múltiples efectos:

Sector de prensa escrita: se disuelve un régimen que había protegido la actividad de los canillitas. Aunque se mantiene la venta de diarios y revistas bajo normas civiles y comerciales generales, el cambio supone el fin del marco regulatorio exclusivo.

Mercado postal y logístico: se amplía la red de distribución de última milla, sumando a miles de puestos de diarios en todo el país como potenciales puntos de entrega, lo que podría reducir costos y tiempos de entrega.

Impacto laboral: los canillitas ganan una vía de reconversión en un contexto de fuerte retracción de la prensa en papel, pero también enfrentan la competencia abierta de nuevos operadores sin limitaciones de cupos ni zonas.

Institucional: el Estado se retira de la gestión de cupos y registros, dejando que las reglas del Código Civil y Comercial y las regulaciones locales definan el funcionamiento de la actividad.

Para el Gobierno, la medida significa un paso más en la agenda de desburocratización, en sintonía con la narrativa de “eliminar privilegios y corporaciones” en sectores de la economía.

La implementación dependerá de la capacidad de ENACOM de registrar y fiscalizar nuevos operadores postales y de la disposición de empresas privadas de firmar convenios con los puestos de diarios. En el corto plazo, se espera que el sector del e-commerce sea el principal beneficiado, con una red logística más capilar y flexible.

Sin embargo, sindicatos de canillitas y asociaciones vinculadas a medios gráficos podrían plantear objeciones por la pérdida de regulación específica y la apertura total de competencia. El debate político podría replicar discusiones similares a las de la desregulación del transporte y los servicios públicos: ¿hasta dónde llega la libertad de mercado y qué rol debe jugar el Estado en la protección de actores tradicionales?

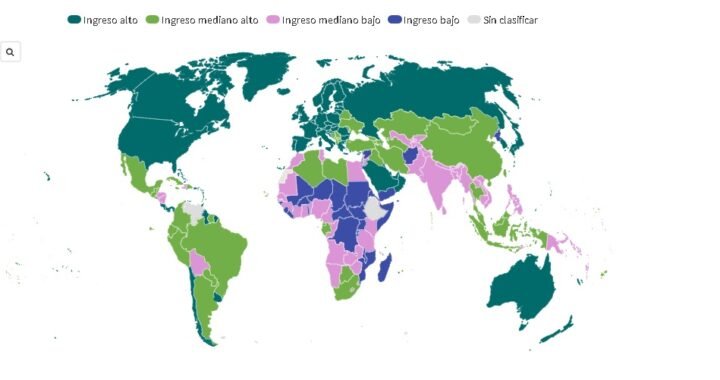

Por Eric Metreau, Kathryn Elizabeth Young y Shwetha Grace Eapen – El Banco Mundial publicó su actualización anual de la clasificación de economías según el nivel de ingresos para el ejercicio 2026, revelando importantes movimientos entre categorías. Costa Rica ascendió a la categoría de ingreso alto, mientras que Cabo Verde y Samoa pasaron a ingreso mediano alto. En contraste, Namibia descendió un escalón, ubicándose ahora entre los países de ingreso mediano bajo. Estas modificaciones reflejan no solo la dinámica del crecimiento económico, sino también la influencia de factores demográficos, inflación y tipos de cambio.

Cada año, el Grupo Banco Mundial clasifica las economías del mundo[1] en cuatro grupos de ingresos: bajo, mediano bajo, mediano alto y alto. Estas clasificaciones, que se actualizan todos los años el 1 de julio, se basan en el ingreso nacional bruto (INB) per cápita del año anterior, expresado en dólares estadounidenses[2] y calculado con el método Atlas (i).

La importancia de la clasificación por ingresos

La clasificación por ingresos no solo refleja el nivel de desarrollo de un país, sino que también puede influir en su trayectoria de desarrollo. Además, afecta la elegibilidad para recibir asistencia oficial para el desarrollo y financiamiento en condiciones concesionarias.

Evolución de la clasificación por ingresos

Desde finales de la década de 1980, la clasificación de los países en categorías de ingresos ha cambiado. El número de países de ingreso bajo ha disminuido constantemente, mientras que el número de países de ingreso alto ha aumentado.

Esta evolución refleja acontecimientos económicos mundiales más generales, como el crecimiento sostenido en muchos países en desarrollo, la mayor integración en la economía mundial, y los efectos de las reformas normativas y el apoyo de los organismos internacionales. En 1987, el 30 % de los países informantes fueron clasificados como países de ingreso bajo y el 25 % como países de ingreso alto. En 2024, estos coeficientes cambiaron a 12 % (ingreso bajo) y 40 % (ingreso alto).

Progresión regional

Estas modificaciones en la clasificación por ingresos varían significativamente de una región a otra:

Asia oriental y el Pacífico: en 1987, el 26 % de los países eran de ingreso bajo; para 2024 solo el 3 % permaneció en esta categoría.

Europa y Asia central: tanto en 1987 como en 2024, no hubo países en la categoría de ingreso bajo, y los países de ingreso alto disminuyeron levemente del 71 % al 69 %.

América Latina y el Caribe: los países de ingreso bajo se redujeron de 2 en 1987 a 0 en 2024, mientras que los de ingreso alto aumentaron del 9 % al 46 %.

Oriente Medio y Norte de África[3]: los países de ingreso bajo aumentaron de 2 a 3, y los de ingreso alto, al 35 %.

Asia meridional: todos los países pasaron de la categoría de ingreso bajo en 1987 a la de ingreso mediano bajo y mediano alto para 2024.

África subsahariana: los países de ingreso bajo disminuyeron del 75 % al 45 %, y uno de ellos alcanzó la categoría de ingreso alto.

Estas composiciones cambiantes se representan visualmente en el diagrama a continuación, que muestra las clasificaciones de los países por región y a lo largo del tiempo desde 1987.

Cambios en la clasificación para el ejercicio de 2026

Las nuevas clasificaciones de los países según el nivel de ingresos para el ejercicio de 2026, basadas en el INB per cápita del Atrlas de 2024, están disponibles en esta página (i). Estas revelan cambios debido a modificaciones en el INB per cápita calculado con el método Atlas y los umbrales de clasificación, que se ajustan anualmente según la inflación utilizando el deflactor de los derechos especiales de giro (DEG) (i). A menudo, los umbrales suben con este ajuste; sin embargo, en ocasiones, incluso este año, los umbrales han bajado ligeramente debido a la apreciación del dólar estadounidense frente a otras monedas.

En el gráfico a continuación se muestran las economías que pasan a una nueva categoría de ingresos este año:

Cambios destacados de los países

Costa Rica pasó de la categoría de “ingreso mediano alto” a la categoría de “ingreso alto”. La economía costarricense ha experimentado un crecimiento fuerte y constante recientemente, con una tasa de crecimiento promedio de 4,7 % en los últimos tres años. En 2023, el INB per cápita de Costa Rica calculado con el método Atlas se acercaba al umbral de ingreso mediano alto. La tasa de crecimiento del 4,3 % registrada en 2024, impulsada por la fuerte demanda interna (consumo privado e inversión), fue suficiente para empujar a Costa Rica a la categoría de “ingreso alto” el presente año.

Este año, Cabo Verde y Samoa pasaron de la categoría de “ingreso mediano bajo” a la categoría de “ingreso mediano alto”:

En 2024, el PIB de Cabo Verde creció un 7,3 %, un aumento de 2 puntos en comparación con 2023. Este crecimiento fue impulsado principalmente por las industrias relacionadas con el turismo (+16,5 %), mientras que el deflactor del PIB se desaceleró del 4,1 % en 2023 al 1,7 % en 2024. En particular, la División de Población de las Naciones Unidas revisó a la baja los niveles de población (-12,8 % para 2023), lo que explica el aumento general del 16,8 % observado en el INB per cápita calculado con el método Atlas.

La economía de Samoa creció un 9,4 % en 2024, gracias a la recuperación del sector turístico, los esfuerzos de reconstrucción en curso y las fuertes remesas que impulsaron el consumo. El INB nominal aumentó un 14,8 %. La población creció ligeramente (0,6 %), mientras que el tipo de cambio se mantuvo estable. En consecuencia, el INB per cápita de Samoa calculado con el método Atlas aumentó a USD 4650, lo que le permitió llegar a la categoría de ingreso mediano alto.

Namibia fue el único país cuya clasificación descendió este año, pasando de la categoría de “ingreso mediano alto” a la categoría de “ingreso mediano bajo”. En 2024, el PIB de Namibia creció un 3,7 %, lo que representa una desaceleración de 0,7 puntos con respecto a 2023. La inflación (basada en el deflactor del PIB) disminuyó del 6,6 % en 2023 al 3,3 % en 2024. Uno de los principales factores que impulsaron la disminución del PIB fue la fuerte desaceleración de la explotación de minas y canteras, cuyo crecimiento pasó del +19,3 % en 2023 al -1,2 % en 2024 debido a la escasa demanda de diamantes. La División de Población de las Naciones Unidas ajustó al alza los datos de población (+13,8 % para 2023), lo que provocó una disminución del 12,9 % en el INB per cápita calculado con el método Atlas.

Recomendaciones para los responsables de formular políticas

Las clasificaciones de ingresos del Grupo Banco Mundial proporcionan información valiosa sobre las tendencias económicas mundiales y los avances en materia de desarrollo. A medida que los países sigan evolucionando económicamente, estas clasificaciones seguirán siendo cruciales para configurar las políticas y estrategias de desarrollo. Los responsables de formular políticas deben tener en cuenta estas clasificaciones a la hora de diseñar las estrategias y políticas económicas. Comprender los factores que influyen en la clasificación por ingresos puede orientar los esfuerzos dirigidos a estimular el crecimiento económico, ayudar a controlar la inflación y mejorar la integración en la economía mundial.

Más información

Para encontrar información detallada sobre el modo en que el Banco Mundial clasifica a los países, visite esta página (i). En grupos de países y financiamiento (i) se proporciona una lista completa de las economías clasificadas por ingreso, región y situación crediticia, además de enlaces para acceder a las clasificaciones de los años anteriores. En los cuadros de las clasificaciones se incluyen todos los países miembros del Banco Mundial, junto con todas las otras economías cuyas poblaciones son superiores a los 30 000 habitantes. Estas clasificaciones reflejan las mejores cifras disponibles del INB para 2024, que pueden revisarse a medida que los países publiquen estimaciones finales de mayor calidad.

Los datos del INB (i), INB per cápita (i), PIB (i), PIB según la paridad del poder adquisitivo (PPA) (i) y población (i) correspondientes a 2024 se encuentran disponibles en el catálogo de datos de libre acceso del Banco Mundial. Tenga presente que estos datos son estimaciones preliminares y pueden ser objeto de revisiones. Para obtener más información, escriba a data@worldbank.org.

[1] El término “país”, usado en forma intercambiable con “economía”, no implica independencia política, sino que se refiere a cualquier territorio respecto del cual las autoridades informen estadísticas sociales o económicas por separado.

[2] En los países donde se utilizan tipos de cambio duales o múltiples, el tipo de cambio para convertir unidades de moneda local a dólares estadounidenses es un promedio de estos tipos de cambio, siempre que se disponga de los datos necesarios.

[3] En publicaciones anteriores, Afganistán y Pakistán habían sido incluidos en el grupo de Asia meridional; ahora se incluyen en el grupo de Oriente Medio y Norte de África, y los totales regionales han sido actualizados para la duración de la serie cronológica.

Eric Metreau Se incorporó al Banco Mundial en septiembre de 2016 como economista sénior. Anteriormente, Eric ocupó varios cargos en el Fondo Monetario Internacional. Kathryn Elizabeth Young es economista del equipo de Economía y Estadísticas de la Deuda del Development Data Group, donde trabaja en la compilación, análisis y difusión de los Indicadores de Desarrollo Mundial y la Clasificación de los Países por Ingresos. Shwetha Grace Eapen es consultor en la unidad de Datos Económicos, de Deuda y Precios (DECED) del Banco Mundial.