Reservas en baja: el Banco Central compra dólares, pero no logra sostener el stock y habilita giro de dividendos

El Banco Central de la República Argentina volvió a quedar en el centro de la escena económica con una señal ambivalente: mientras sostiene una racha de 52 jornadas consecutivas comprando divisas, las reservas internacionales perforaron los US$44.000 millones y cerraron en US$43.702 millones, el nivel más bajo desde enero. La caída de US$793 millones en un solo día —aun con compras por US$132 millones— expone una tensión de fondo en el programa monetario. ¿Se trata de un desajuste transitorio por valuaciones o de un límite estructural en la estrategia de acumulación?

El dato llega en paralelo a otra decisión relevante: la habilitación para que los bancos distribuyan hasta el 60% de sus dividendos de 2025 en tres cuotas, con posibilidad de giro al exterior. En conjunto, ambas medidas reconfiguran el equilibrio entre acumulación de reservas, estabilidad cambiaria y flujo de capitales.

Compras récord, pero reservas en retroceso

Desde el inicio de la llamada “fase 4” del programa monetario, el BCRA compró US$3.611 millones y ya superó el 36% de la meta anual prevista para 2026. El ritmo de intervención es sostenido y se da en un contexto de relativa calma cambiaria: el dólar mayorista cerró en $1.394,5, lejos del techo de la banda de $1.637,01.

Sin embargo, el dato que incomoda es otro. A pesar de ese esfuerzo comprador, las reservas acumulan siete caídas consecutivas. Parte de la explicación está en la baja del oro, cuya valuación cayó cerca de US$557 millones en la jornada. Pero incluso descontando ese factor, persiste un “residuo” negativo que no encuentra justificación directa en pagos de deuda, lo que abre interrogantes sobre movimientos financieros internos, encajes u otros flujos.

En términos operativos, la estrategia oficial combina emisión de pesos para comprar divisas sin esterilización directa, mientras el Tesoro absorbe liquidez mediante colocaciones de deuda. Ese esquema busca evitar presiones inflacionarias y sostener el tipo de cambio dentro de la banda, pero introduce una dinámica delicada: el crecimiento de reservas depende no solo de las compras, sino también de factores financieros y de valuación que el Banco Central no controla completamente.

El rol del Tesoro y la arquitectura del programa

El comportamiento de las reservas no puede leerse sin considerar la interacción con el Tesoro. Parte de los dólares adquiridos por el Banco Central se destinan luego a cubrir vencimientos de deuda, lo que modera el crecimiento neto del stock.

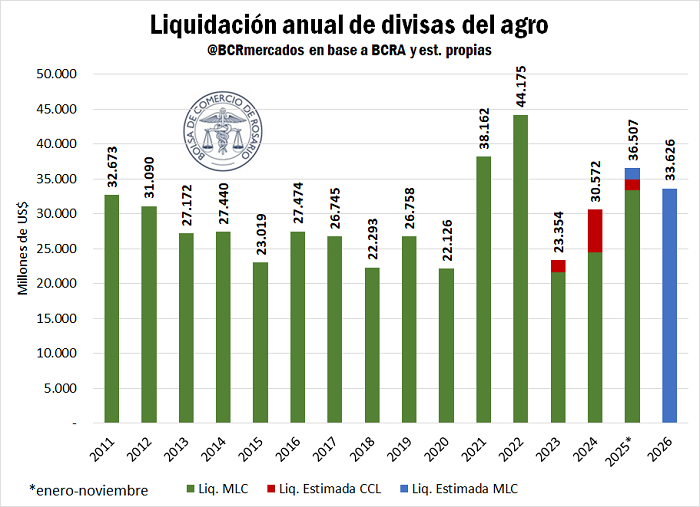

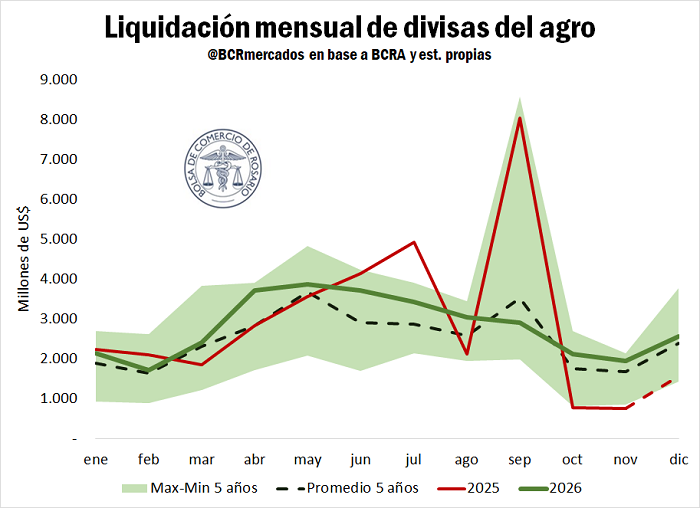

En paralelo, el ingreso de divisas proviene en gran medida de la liquidación agropecuaria y de emisiones de deuda de empresas y provincias, que desde las elecciones legislativas de 2025 aportaron US$11.000 millones. Es un flujo relevante, pero también volátil y condicionado por variables externas y de mercado.

Las proyecciones oficiales apuntan a acumular entre US$10.000 y US$17.000 millones en 2026. Sin embargo, el ritmo efectivo dependerá de dos factores clave: la demanda de pesos y la disponibilidad de dólares. En ese marco, la caída reciente de reservas introduce un matiz sobre la capacidad real de sostener esa meta.

Dividendos, capitales y señales al sistema financiero

En simultáneo, el Banco Central habilitó a las entidades financieras a distribuir hasta el 60% de sus utilidades de 2025, en tres cuotas mensuales y con posibilidad de giro al exterior hasta el 31 de diciembre de 2026. La medida mantiene el porcentaje del año anterior, pero acota el alcance a resultados recientes y no a utilidades acumuladas.

Desde el punto de vista institucional, la decisión busca equilibrar dos objetivos: preservar la capitalización del sistema financiero y, al mismo tiempo, ofrecer previsibilidad a los inversores. El límite del 60% y la exigencia de autorización previa funcionan como filtros para evitar descapitalización.

Sin embargo, en el contexto actual, la habilitación para girar dividendos introduce una variable adicional sobre el frente externo. En un escenario donde las reservas muestran fragilidad, cualquier salida de divisas —aunque regulada— se vuelve políticamente sensible.

Correlación de fuerzas: entre la estabilidad cambiaria y la acumulación real

El Gobierno logra, por ahora, sostener una relativa estabilidad en el mercado cambiario. El dólar se mantiene contenido y el Banco Central acumula compras de manera consistente. Ese equilibrio fortalece la narrativa oficial de orden macroeconómico.

Pero la dinámica de las reservas introduce una tensión. La caída del stock, aun en contexto de compras, debilita uno de los principales indicadores que siguen tanto los mercados como organismos internacionales. De hecho, desde el Fondo Monetario Internacional destacaron el ritmo de acumulación, aunque sin precisar plazos para los acuerdos en curso.

En ese tablero, el Banco Central queda en una posición dual: muestra capacidad operativa en el mercado, pero enfrenta límites en la consolidación de reservas netas. Y esa diferencia no es menor cuando se discute sostenibilidad del programa.

Escenario abierto: qué mirar en las próximas semanas

El comportamiento de las reservas será una de las variables críticas a seguir. No solo por su nivel, sino por su composición: cuánto responde a compras genuinas y cuánto a efectos contables o financieros.

También habrá que observar el impacto efectivo de la distribución de dividendos en el flujo de divisas. Si bien el esquema es gradual, puede marcar una señal sobre la liberalización de capitales en un momento donde cada dólar cuenta.

Por último, el vínculo con el FMI y la evolución del ingreso de divisas —especialmente del agro— terminarán de definir si la actual tensión es transitoria o si anticipa un ajuste en la estrategia.

Por ahora, el Banco Central sostiene el pulso en el mercado. Pero las reservas, silenciosamente, empiezan a contar otra historia.