La pasión futbolera volvió a mostrar su capacidad de movilizar recursos económicos a gran escala. La final del Mundial 2026 entre Argentina y España no solo concentró la atención deportiva del país, sino que también generó una significativa salida de divisas. Según un informe de la consultora Qualy, los argentinos que decidieron viajar a último momento hacia Estados Unidos demandaron alrededor de US$58 millones, entre pasajes, alojamiento, entradas y gastos asociados.

El estudio pone el foco en los denominados “viajeros incrementales”, es decir, aquellos hinchas que no tenían previsto permanecer en Estados Unidos durante el torneo y resolvieron viajar exclusivamente para asistir al partido decisivo disputado en el MetLife Stadium, en Nueva Jersey, con capacidad para 82.500 espectadores.

Las estimaciones indican que entre 3.000 y 5.900 argentinos integran este grupo, dependiendo del nivel de participación nacional en las tribunas. La consultora calcula que aproximadamente el 45% de los argentinos presentes en el estadio viajó exclusivamente para la final, mientras que el 55% restante ya se encontraba en territorio estadounidense siguiendo la Copa del Mundo.

El análisis plantea tres escenarios posibles. En el más conservador, los argentinos representarían el 8% del público total, equivalente a unas 6.600 personas, de las cuales 3.000 serían viajeros de último momento. Un escenario intermedio eleva la presencia argentina al 12% del estadio, con 9.900 hinchas y unos 4.500 viajeros incrementales. En la hipótesis más optimista, el público albiceleste alcanzaría el 16% de la capacidad del MetLife Stadium, es decir, unas 13.200 personas, con cerca de 5.900 argentinos que emprendieron el viaje en los días previos al encuentro.

El fuerte desembolso no respondió únicamente al costo de los vuelos internacionales. La escasez de entradas impulsó los precios a niveles inéditos. Bajo el esquema de Dynamic Pricing implementado por la FIFA, las localidades ajustan su valor en función de la demanda, replicando la lógica utilizada por las aerolíneas y la industria hotelera.

En ese contexto, las ubicaciones más económicas disponibles en el mercado secundario y en los canales oficiales de reventa llegaron a cotizar entre US$7.000 y más de US$10.000, reflejando una demanda extraordinaria para uno de los eventos deportivos más convocantes del planeta.

Desde Qualy señalan que la composición del público también explica esta dinámica. Una parte considerable de las entradas corresponde a cupos previamente asignados por la FIFA, patrocinadores, federaciones nacionales, compradores corporativos y otros clientes que habían asegurado sus lugares con anticipación, reduciendo la oferta disponible para el público general y potenciando la escalada de precios.

Más allá del resultado deportivo, el fenómeno ofrece una radiografía del creciente peso de la denominada economía de las experiencias. En un contexto donde el acceso a eventos internacionales de gran magnitud se convierte en un bien escaso, miles de argentinos optaron por priorizar el consumo asociado a vivencias únicas, aun cuando ello implicara realizar un importante esfuerzo financiero y una significativa demanda de divisas.

El caso también vuelve a poner sobre la mesa el impacto económico del turismo deportivo internacional. Si bien representa una salida de dólares para la economía argentina en el corto plazo, evidencia al mismo tiempo la capacidad que tienen los grandes eventos para movilizar sectores como el transporte aéreo, la hotelería, el entretenimiento y los servicios, consolidándose como una de las actividades de mayor dinamismo dentro de la economía global.

La salida de argentinos al exterior comenzó a desacelerarse con fuerza durante mayo, en un contexto de menor demanda de viajes internacionales y un tipo de cambio que dejó de ofrecer el mismo incentivo que durante gran parte de 2025. Sin embargo, el mayor ingreso de turistas extranjeros todavía no alcanza para revertir una de las principales fuentes de salida de divisas del sector servicios: la balanza turística volvió a cerrar en rojo.

Los datos difundidos por el Instituto Nacional de Estadística y Censos (INDEC) muestran que durante mayo ingresaron al país 675.100 visitantes internacionales, mientras que salieron 1.122.100 residentes argentinos hacia el exterior. El saldo fue negativo en 446.900 personas, confirmando que el turismo emisivo continúa superando ampliamente al receptivo, aunque la brecha comienza a reducirse respecto de los meses anteriores.

La principal novedad del informe es la fuerte contracción del turismo emisivo. En mayo viajaron al exterior un 14,6% menos de argentinos que en igual mes de 2025. En total salieron 661.900 turistas (-12,1% interanual) y 460.200 excursionistas (-18,1%). Del lado opuesto, el turismo receptivo mostró una recuperación: ingresaron 379.900 turistas, un 20,4% más que un año atrás, además de 295.300 excursionistas, llevando el total de visitantes extranjeros a 675.100 personas, un incremento interanual del 17,8%.

No obstante, la mejora todavía resulta insuficiente desde el punto de vista macroeconómico. El turismo internacional continúa representando una salida neta de divisas, ya que la cantidad de residentes que viajan al exterior sigue siendo considerablemente superior a la de extranjeros que llegan al país.

La tendencia, sin embargo, comienza a mostrar un cambio. Entre enero y mayo de 2026 ingresaron 2.568.700 turistas internacionales, mientras que salieron 5.881.700 residentes argentinos. El saldo negativo acumulado fue de 3.312.900 turistas, una cifra todavía elevada pero inferior al déficit registrado durante igual período de 2025, cuando había alcanzado 4.330.000 personas. Esto refleja una desaceleración del desequilibrio, impulsada tanto por la recuperación del turismo receptivo como por la menor cantidad de argentinos viajando al exterior.

Brasil consolida su liderazgo como principal mercado

El flujo turístico regional continúa siendo el principal sostén del turismo argentino. El 64,2% de los turistas extranjeros que ingresaron durante mayo provino de países limítrofes.

Brasil volvió a ubicarse como el principal emisor de visitantes hacia la Argentina, con el 22,9% del total, seguido por Uruguay (15,7%) y Chile (14,5%). En términos absolutos arribaron 87.200 turistas brasileños, 59.600 uruguayos y 55.100 chilenos. También crecieron los visitantes provenientes de Estados Unidos, Canadá y el resto de América.

En cuanto a los medios de ingreso, la vía terrestre mantuvo el liderazgo con 401.100 visitantes (+13% interanual), seguida por la vía aérea con 211.500 (+25,8%) y la fluvial-marítima con 62.600 (+25,6%). Entre los turistas —es decir, quienes permanecieron al menos una noche en el país— el avión fue el medio predominante, concentrando el 54% de los arribos.

Menos argentinos viajando al exterior

Del lado del turismo emisivo también predominaron los destinos regionales. El 61,4% de los viajes tuvo como destino países limítrofes.

Brasil volvió a liderar las preferencias con el 20,7% de las salidas, seguido por el bloque “Resto de América” (16,8%) y Chile (15,5%). En números absolutos viajaron 137.300 argentinos hacia Brasil, 111.100 al resto de América y 102.300 hacia Chile.

La vía terrestre continuó siendo la modalidad más utilizada para salir del país, aunque registró la caída más pronunciada: 654.300 personas cruzaron las fronteras por tierra, un 20,5% menos que un año antes. Por vía aérea viajaron 383.800 personas, prácticamente sin cambios (-0,3%), mientras que por vía fluvial o marítima salieron 84.000 residentes, con una baja del 21,1%.

Menor presión sobre las divisas, aunque el rojo persiste

Los datos de mayo muestran un cambio de tendencia respecto del fuerte boom de turismo emisivo registrado durante buena parte de 2025. La combinación entre una menor salida de argentinos y una recuperación del turismo receptivo comienza a reducir el desequilibrio externo asociado al sector.

Sin embargo, la diferencia continúa siendo significativa. Solo durante mayo salieron del país casi medio millón de visitantes más de los que ingresaron. Mientras esa brecha persista, el turismo seguirá representando una fuente de presión sobre la balanza de servicios y sobre el ingreso de divisas, un indicador que el Gobierno sigue de cerca en un contexto donde cada dólar que permanece dentro del sistema resulta estratégico para sostener el equilibrio externo de la economía argentina.

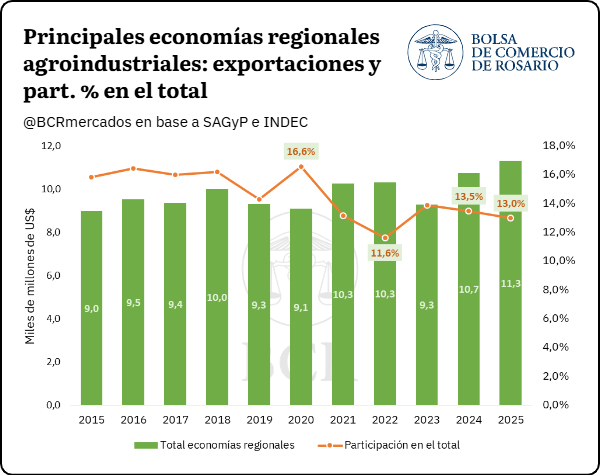

El crecimiento de las exportaciones regionales compensó el avance de otros complejos y marcó un máximo histórico. Lácteos, maní y pesca impulsaron un año récord para las economías regionales

Las exportaciones de las economías regionales alcanzaron un récord histórico de USD 11.313 millones en 2025. Con un crecimiento interanual del 5,3%, la matriz productiva consolidó su inserción externa y mostró un sólido desempeño general.

Una característica que hace distintivo a nuestro país es la diversidad de economías regionales que se desarrollan a lo largo y ancho del territorio. Las ventajas comparativas de cada zona junto con las tradiciones productivas y factores ambientales derivan en una matriz exportadora diversificada de productos regionales agroindustriales. Pasando desde los frutos patagónicos en el sur hasta la caña de azúcar del norte, estas numerosas economías se estructuran principalmente en torno a pymes organizadas en cadenas de valor, con alto impacto en el dinamismo económico regional y arraigo local.

Si bien una parte de la producción de estos sectores se destina al mercado interno, un porcentaje significativo se exporta año a año hacia distintos destinos a nivel mundial, en línea con la competitividad que presenta la agroindustria local. Si se analiza el valor exportado de las principales economías regionales agroindustriales en Argentina, entre 2024 y 2025 se registra un crecimiento importante en el valor de los envíos al exterior, hasta alcanzar un máximo histórico estimado de USD 11.313 millones el último año.

En relación con la participación de las exportaciones de las principales economías regionales en el total despachado por Argentina, en 2025 se alcanza un share del 13%, mostrando una caída frente a 2024. Sin embargo, este hecho se vincula principalmente al crecimiento extraordinario de otros complejos como el oleaginoso o petrolero-petroquímico, y no por una disminución del monto exportado de las economías regionales. Por el contrario, tal como se comentó anteriormente, las mismas alcanzaron valores máximos el último año, con una variación interanual del 5,3% y un aumento del 13,71% en relación con el promedio de los últimos 5 años.

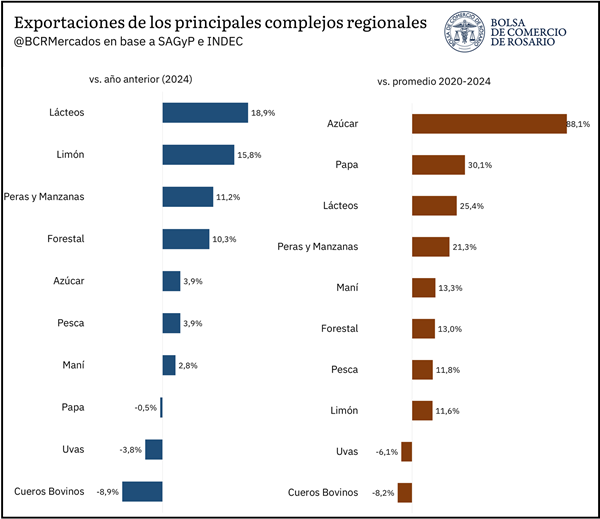

Para examinar la dinámica exportadora de las principales economías regionales agroindustriales, a continuación, se presenta el ranking de las que registraron el mayor valor exportado en 2025:

Dentro de las principales actividades, el complejo pesquero encabeza la lista con exportaciones por USD 2.091 millones, lo que representa el 2,4% de los envíos totales de bienes de Argentina al mundo. China, España y Estados Unidos se posicionan como sus principales socios comerciales, concentrando cerca de la mitad de las exportaciones del complejo. Los crustáceos y moluscos explican el 71,1% del total, seguidos por los pescados frescos y congelados con un 27,1%.

Por su parte, los lácteos se consolidan como la segunda economía regional agroindustrial más relevante en términos de inserción externa, con exportaciones por USD 1.522 millones el último año y mostrando un gran dinamismo tanto en valor como en cantidades. Para completar el podio finalmente se encuentra el maní con exportaciones por USD 1.228 millones, un récord histórico para dicha actividad, en un contexto de buen volumen productivo hacia el último año a pesar de precios internacionales más bajos que el promedio.

Por último, si se analiza el desempeño relativo las principales economías regionales agroindustriales en 2025 en comparación con 2024, el sector lácteo es el que más creció en valor exportado con 18,9% mientras que en volumen lo hizo en 25,45%, por lo que se vislumbra tanto un efecto precio como cantidad positivo. Sigue el limón, con un incremento exportador del 15,8% y peras y manzanas al registrar un aumento de 11,2 %. Mientras que, tanto los complejos de cueros bovinos como uvas – dos economías claves por su importancia relativa – registraron una caída de 8,9 y 3,8% respectivamente.

Al mismo tiempo, si se compara frente al promedio de los últimos 5 años, el 2025 mostró un resultado mayormente favorable para las principales economías regionales. En este caso, el podio de mejor desempeño se encuentra azúcar (↑88,1%), papa (↑30,1%) y nuevamente lácteos (↑25,4%). Mientras que, vuelve a resaltar las caídas en cueros bovinos (↓8,2%) y uvas (↓6,1%) respectivamente.

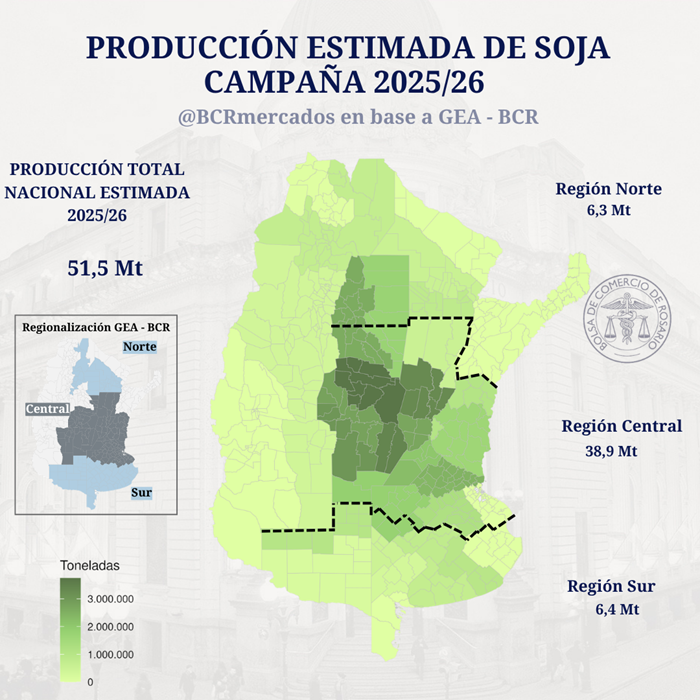

Contra todos los pronósticos iniciales, la campaña de soja 2025/26 terminó consolidándose como una de las mejores de los últimos años. Según un informe de la Bolsa de Comercio de Rosario pese a una reducción superior a 1,3 millones de hectáreas sembradas respecto del ciclo anterior, las lluvias registradas durante el verano llegaron en momentos críticos para el desarrollo del cultivo y potenciaron los rindes, llevando a la producción nacional estimada hasta las 51,5 millones de toneladas, el volumen más elevado de los últimos siete años.

A pesar de la menor área, los buenos rindes dejan la producción de soja en un máximo de 7 años. La oferta se concentra en la Región Central, donde también se encuentra la mayor demanda.

Al largarse las siembras de la 2025/26 la soja no presentaba un panorama particularmente auspicioso. La caída en la superficie sembrada de más de 1,3 Mha respecto del ciclo anterior hacían prever una campaña de menor producción para la oleaginosa. Sin embargo, las lluvias del verano terminaron llegando en momentos clave y los rindes siguen dando sorpresas. En su último informe mensual, GEA-BCR elevó su estimación de producción a 51,5 Mt, la más alta en 7 años.

Si analizamos la producción por regiones, vemos que la Región Central del país/1 explicaría poco más del 75% de la producción a nivel nacional (unos 38,9 Mt), levemente por debajo de los 40 Mt de la campaña 2024/25. Sin embargo, cabe recalcar que la superficie sembrada cayó más de 1 Mhas en la región (-8%), por lo que una producción prácticamente estable entre campañas habla de los buenos rendimientos obtenidos.

La Región Sur/2, por su parte, registraría un incremento de 400.000 t respecto de la campaña anterior, ubicándose en torno a las 6,4 Mt con una superficie que se mantuvo prácticamente estable entre ciclos.

El batacazo viene de la Región Norte/3. A pesar de haber marcado una caída en la superficie sembrada del 12% entre campañas, la producción de la 2025/26 se estima casi un 80% por encima del ciclo previo, con un total de 6,3 Mt. Aquí se combina los muy buenos rindes obtenidos en la región, con una producción que flaqueó la campaña pasada por falta de agua en momentos críticos. De esta manera, la Región Norte tiene un respiro después de varios años en los que la falta de lluvias la alejaron de su potencial.

La mayor producción agregada nacional traería como consecuencia un mayor procesamiento estimado de soja para la campaña. A nivel nacional se estima un crush de 43,6 Mt, un incremento de 1,8 Mt respecto de la campaña pasada. Contrariamente, las exportaciones de poroto se estiman un 50% inferior al ciclo 2024/25 en 6 Mt.

Durante el año comercial sojero 2024/25 se vieron condiciones externas muy peculiares consecuencia de la implementación de aranceles a prácticamente todos los países del mundo por parte del gobierno de EE. UU. Eso generó una disrupción en el flujo usual de soja estadounidense a China, que salió a buscar provisiones en otros mercados y le abrió una ventana de oportunidad al poroto argentino. Por ello el ciclo 2024/25 cerró con más de 12,5 Mt de grano de soja exportado, el volumen más alto en 16 años.

Para la actual campaña 2025/26 el escenario internacional es otro. Con el flujo comercial entre China y EE. UU. virtualmente normalizado, al menos en lo que refiere a las exportaciones de soja estadounidense al país asiático, la estimación de exportación de poroto vuelve al de un escenario de normalidad, lo que también deja margen para una mayor industrialización local y mayores exportaciones de aceite y harina.

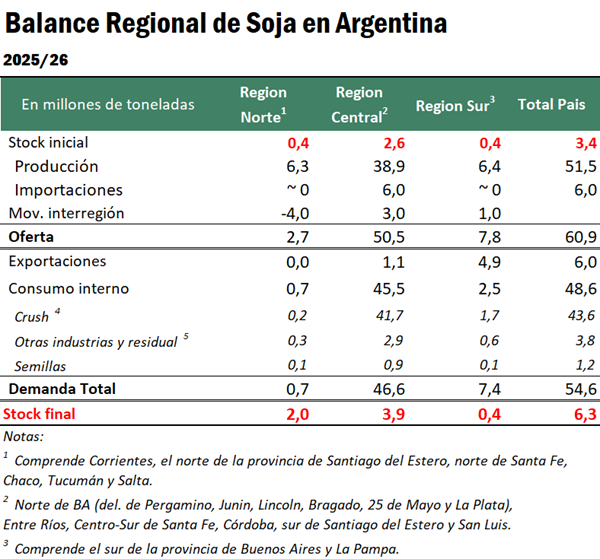

Al contemplar cómo se distribuye la producción y dónde están situados los polos de demanda de soja, a continuación, se presenta un análisis de la absorción estimada de soja por región, dando idea de cómo puede fluir el grano a través del territorio para arribar a su destino.

La Región Sur destina aproximadamente el 25 % de la producción a la industria de extracción por solventes. A su vez, otro 10 % de la producción se destina directamente en la industria de balanceados, expellers y autoconsumo en campo. De esta manera, el consumo de soja interno calculado para la Región Sur es de 2,5 millones de toneladas (Mt) para la campaña 2025/26. Por los puertos de Bahía Blanca y Necochea/Quequén se estima que 4,9 Mt de poroto se despacharían al exterior. Se estima que 1 Mt de soja fluirán desde la sección meridional de la Región Central hacia la Región Sur para abastecer sus necesidades de soja, dado que la producción total de la región no llega a abastecer sus requerimientos.

La Región Centro es la que, al concentrar la mayor capacidad de industrialización de oleaginosas, tiene la mayor participación en el crush a nivel nacional. Se espera que esta región industrialice 41,7 Mt de soja en la campaña 2025/26. El principal centro de consumo es el Gran Rosario, en el sur de Santa Fe, con una molienda proyectada en 37,5 Mt, mientras que, en menor medida se encuentran las plantas de General Deheza y Tancacha en Córdoba y de Junín, en el norte de Buenos Aires, sumado a otras plantas de extrusado de baja escala distribuidas por el territorio. Estas últimas pueden abastecerse de grano producido en sus cercanías; pero el Gran Rosario se erige como un centro de demanda de tal magnitud que incluso excede al grano disponible en la Región Centro.

Es por ello que se proyecta que prácticamente toda la producción de la Región Norte fluya hacia las plantas y puertos del Up-River. Con relación al trasporte camionero, que representa aproximadamente el 90% de los flujos de mercadería en cada campaña, se estima que desde la Región Norte bajarán 4 Mt hacia las fábricas rosarinas, mayormente por las rutas 11 y 34.

Además, el crecimiento de la industria aceitera tradicional permitió no sólo industrializar la soja de Argentina en origen, sino que también se importa la oleaginosa de países limítrofes para exportarla como subproductos a otros países, por lo que se esperan importaciones de soja por aproximadamente 6 millones de toneladas. Se puede decir que la región consume mucha más soja de la que produce anualmente, ya que las importaciones permiten alimentar la industrialización de poroto en la zona. Los granos de soja importados bajan por la Hidrovía Paraná-Paraguay hacia las terminales del Gran Rosario que poseen muelles para barcazas.

Por otra parte, debido a la importancia que tiene la producción pecuaria en la Región Centro, particularmente avícola y porcina, se estima que 2,9 Mt de soja se destinan directamente en la industria de balanceados, expellers y autoconsumo en campo. Finalmente, también se proyecta que 1,1 Mt de grano se embarcarán en los puertos fluviales del Paraná para exportarse directamente sin procesar.

La producción de la Región Norte del país tendrá como principal destino las plantas procesadoras del Gran Rosario. Se estima que en la campaña 2025/26 casi 2/3 de la soja producida de la región bajará a las industrias de procesamiento en las fábricas del Gran Rosario del centro a través de camiones, trenes y/o barcazas. El consumo interno de soja la región se estima en 0,7 Mt.

A nivel país, se proyectan stocks finales que aumentarán en la campaña 2025/26 de 3,4 Mt a 6,3 Mt. Este incremento se debe principalmente a la mayor producción que permite recomponer las existencias de grano hacia finales de la campaña.

Finalmente, el complejo sojero argentino se destaca como la estrella indiscutida de la balanza comercial, por lo que la estimación de los dólares que puede aportar siempre resulta un número de extremada relevancia. Para el ciclo 2025/26 se estima que el complejo alcance exportaciones netas por US$ 17.600 millones, prácticamente idéntico al valor exportado en el ciclo 2024/25 (US% 17.500 millones). El menor volumen estimado a despachar entre todos los productos, particularmente afectado por las menores exportaciones de poroto, es compensado por mayores precios promedios estimados para la campaña respecto de los precios promedio del año pasado.

/1 Provincias de Córdoba, norte de Buenos Aires, Entre Ríos, Santa Fe, San Luis y sur de Sgo. del Estero. /2 Engloba principalmente al sur de Buenos Aires y la provincia de la Pampa. /3 Comprende el norte de la provincia de Santiago del Estero, Chaco, Tucumán y Salta.

El dólar oficialcayó este viernes en el segmento mayorista. Así, cerró su primera semana de junio a la baja. Entre los principales factores que explican el actual comportamiento del tipo de cambio, los operadores mencionan una mayor oferta de divisas.

El tipo de cambio oficial retrocedió $4,5 a $1.428 para la venta a nivel mayorista y perdió $12 (-0,8%) en la semana, por primera vez desde mediados del mes de mayo.

La cotización se sostuvo lejos del techo del esquema de bandas cambiarias, que hoy se ubicó a $1.779,31, con una brecha del 24,6%.

Los contratos de futuros operaron con bajas generalizadas por hasta 0,4% en los tramos de 2026 y 2027.

El mercado local proyecta que el dólar mayorista se ubicará a $1.440,5 para fines de junio y a $1.610,5 para el cierre de diciembre.

El dólar minorista cerró estable a $1.450 para la venta en el Banco Nación (BNA), lo que lleva al dólar tarjeta a ubicarse a $1.885.

De acuerdo al promedio de entidades financieras relevadas por el BCRA, la divisa se posicionó a $1.452,55 para la venta.

A su vez, entre los paralelos el contado con liquidación (CCL) avanza 0,2% a $1.496,58 y el MEP lo hace 0,2% $1.451,96. La brecha entre el CCL y el mayorista se ubica a 46%.

El dólar blue, en tanto, se sostuvo a $1.450.

Los operadores seguirán de cerca la evolución de la liquidación del agro, la demanda privada de divisas, el nivel de intervención oficial y el impacto que puedan generar los viajes al exterior durante el Mundial sobre la demanda de dólares.

En ese contexto, el mercado busca un nuevo equilibrio para el tipo de cambio, aunque las expectativas continúan siendo moderadas.

Según las últimas proyecciones relevadas por el BCRA, el mercado estima que el dólar mayorista finalizará el año en torno a los $1.658, lo que implicaría una suba cercana al 14,5% en 2026, por debajo de la inflación esperada. A doce meses, las previsiones ubican al tipo de cambio alrededor de los $1.760.