El Tesoro sostiene la cotización del dólar

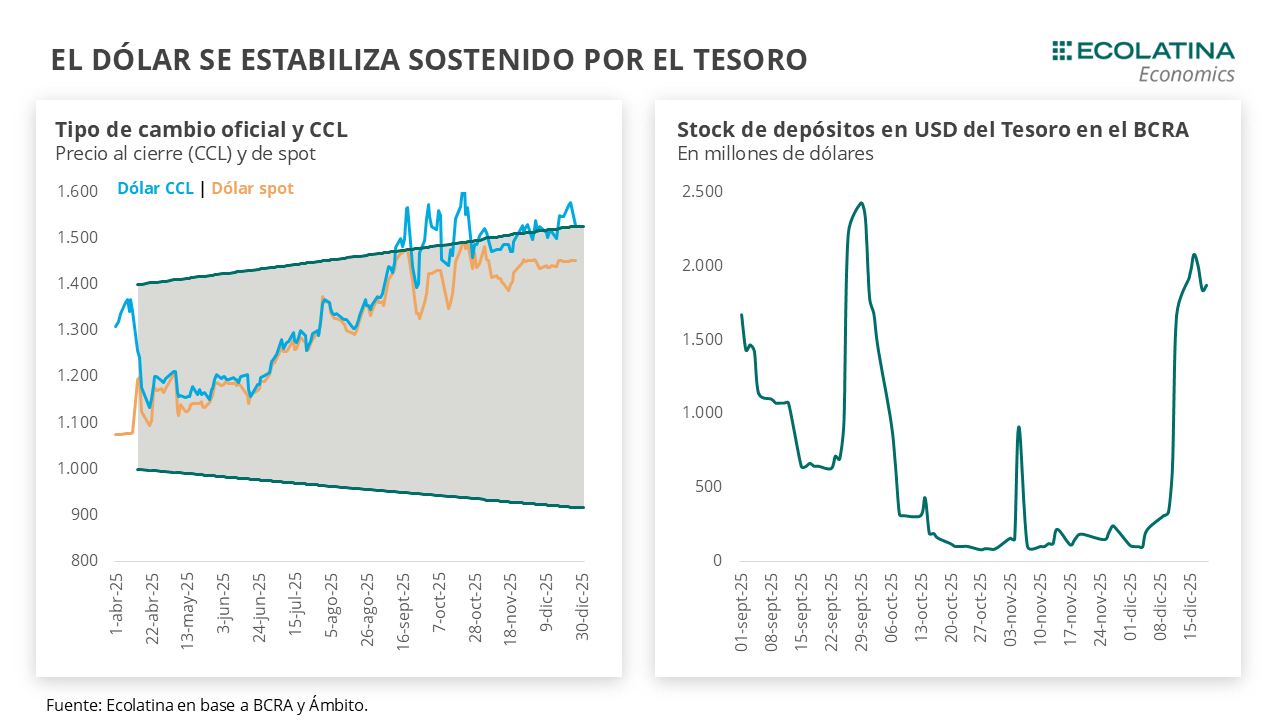

Para la consultora Ecolatina, detrás de la cotización del dólar, no descartamos que el Tesoro haya persistido con las ventas en el mercado oficial. Siguiendo los últimos datos, Hacienda habría vendido USD 200 M entre el 17 y el 18, y al menos otros USD 12 M el viernes pasado. De esta forma, el stock de depósitos en USD en el BCRA pasó de USD 2.077 M el 16/12 a USD 1.869 M el 19/12. Recordemos que en la segunda semana de enero vence deuda soberana por USD 4.200 M, por lo que los depósitos actuales cubren 44% de los vencimientos. A propósito, Caputo publicó en X la intensión de Economía de eliminar la dependencia de Wall Street, descartando entonces la opción de emitir nueva deuda en dólares bajo jurisdicción extranjera para el remanente de los vencimientos (algo que habilitaría la aprobación del Presupuesto, en discusión hoy en el Senado).

A propósito, Caputo publicó en X la intensión de Economía de eliminar la dependencia de Wall Street, descartando entonces la opción de emitir nueva deuda en dólares bajo jurisdicción extranjera para el remanente de los vencimientos (algo que habilitaría la aprobación del Presupuesto, en discusión hoy en el Senado).

Una semana corta

El panorama cambiario-monetario finalizó sin grandes novedades:

1) El tipo de cambio oficial finalizó en $1.452,5, ubicándose 0,2% por encima de la cotización del viernes anterior y en el valor más elevado desde comienzo de mes. Por otro lado, las Reservas Netas (Brutas – Swap CH y USA – Encajes – REPOs – SEDESA) se habrían ubicado en torno a los USD 1.300 M.

2) Detrás de la cotización del dólar (cerró siete ruedas seguidas en torno a los $1.451), no descartamos que el Tesoro haya persistido con las ventas en el mercado oficial. Recordemos que desde el anuncio de la recalibración del esquema de bandas y programas de recomposición de Reservas del BCRA el lunes 15 de diciembre, el Tesoro habría virado la postura compradora que venía presentando en el MULC para contener el “reacomodamiento” del mercado a los anuncios y habría vendido instrumentos dólar linked en el mercado secundario. Siguiendo los últimos datos, Hacienda habría vendido USD 200 M entre el 17 y el 18, y al menos otros USD 12 M el viernes pasado, según se deduce de los movimientos de los depósitos en pesos. Descontando los movimientos netos con Organismos Internacionales, el stock de depósitos en USD en el BCRA pasó de USD 2.077 M el 16/12 a USD 1.869 M el 19/12 (último dato disponible). En la segunda semana de enero vence deuda soberana por USD 4.200 M, por lo que los depósitos actuales cubren 44% de los vencimientos (subiría al 60% de ingresar los USD 700 M de la privatización de las hidroeléctricas). A propósito, Caputo publicó en X la intensión de Economía de eliminar la dependencia de Wall Street, descartando entonces la opción de emitir nueva deuda en dólares bajo jurisdicción extranjera para el remanente de los vencimientos (algo que habilitaría la aprobación del Presupuesto, en discusión hoy en el Senado).

3) En este escenario, los dólares alternativos finalizaron mixtos: el dólar minorista se mantuvo sin grandes variaciones ($1.475), el dólar MEP operado con AL30 bajó 0,5% ($1.486), el CCL operado con CEDEARs cayó 1,2% ($1.529) y, por el contrario, el dólar blue subió 3,0% ($1.530). De esta forma, la brecha promedio finalizó en la zona del 4%. Por su parte, el dólar futuro acompañó los movimientos del dólar spot: la devaluación implícita del contrato de diciembre se ubicó +0,1%, la de enero +2,5% y la de febrero en +4,7%.

Dólar oficial estable

El tipo de cambio oficial finalizó en $1.452,5, ubicándose 0,2% por encima de la cotización del viernes anterior y en el valor más elevado desde comienzo de mes. La cotización estaría sostenida por ventas del Tesoro en el mercado de cambios. Por otro lado, las Reservas Netas (Brutas – Swap CH y USA – Encajes – REPOs – SEDESA) se habrían ubicado en torno a los USD 1.300 M.

La brecha cambiaria se estabiliza

Los dólares alternativos finalizaron mixtos: el dólar minorista se mantuvo sin grandes variaciones ($1.475), el dólar MEP operado con AL30 bajó 0,5% ($1.486), el CCL operado con CEDEARs cayó 1,2% ($1.529) y, por el contrario, el dólar blue subió 3,0% ($1.530). De esta forma, la brecha promedio finalizó en la zona del 4%.

Los futuros de dólar al compás del spot

Los contratos a futuro del dólar acompañaron el movimiento del spot. En detalle, los contratos con vencimiento entre diciembre a febrero bajaron 0,2% y aquellos con vencimiento desde marzo 2026 subieron 0,1% Respecto a las devaluaciones implícitas, el mercado cerró con una devaluación del +0,1%, +2,5% y +4,7% para diciembre, enero y febrero, respectivamente.