El dólar oficial perdió más de 5% y marcó su menor valor en semanas, mientras el blue se estabilizó en $1.400.

Este lunes 13 de octubre el tipo de cambio mostró una corrección abrupta. El dólar oficial bajó a $1.389,05 (-5,1%), mientras el mayorista se ubicó en $1.351 (-5,1%). El blue retrocedió a $1.400 (-5,4%), el MEP a $1.409,42 (-2,2%), y el contado con liquidación (CCL) a $1.426,21 (-0,9%).

El dólar tarjeta descendió a $1.781 (-5,8%), y el cripto cerró en $1.427 (-3,2%).

En los bancos, las pizarras acompañaron la tendencia bajista. El Banco Nación vendía a $1.370 (-5,8%), Provincia y BBVA a $1.390 (-5%), Galicia a $1.380 (-7,2%), Ciudad a $1.380 (-6,2%), Santander y Brubank a $1.385 (-7,2%), e ICBC a $1.375 (-5,5%).

La caída generalizada refleja el efecto inmediato del auxilio financiero de Estados Unidos, que llegó en forma de swap por US$20.000 millones y compras directas de pesos por parte del Tesoro norteamericano, una maniobra inédita que alteró por completo la dinámica del mercado.

Por el lado de los futuros, la tendencia también es a la baja:

La intervención de Washington frenó la corrida

Durante la última semana, la presión sobre el tipo de cambio había alcanzado niveles críticos. El flujo de divisas del agro cayó a apenas US$25 millones diarios, contra más de US$1.000 millones que se liquidaban durante el régimen de retenciones cero. Con las reservas al límite (US$350 millones disponibles según Ecolatina), el Tesoro se veía obligado a vender cada vez más dólares para evitar un salto abrupto.

El anuncio del swap norteamericano cambió el tablero. Según el economista Federico Filippini (Adcap), “el financiamiento equivale al tamaño del último acuerdo con el FMI y demuestra un compromiso político y económico de Washington con la estabilidad argentina”.

El experto señaló además que la operación refuerza la credibilidad del esquema de bandas cambiarias y otorga oxígeno hasta después de las elecciones presidenciales del 26 de octubre.Ecolatina: “El tiempo que se ganó, hay que usarlo bien”

Desde Ecolatina advirtieron que, aunque el alivio es visible, el margen de maniobra sigue siendo muy limitado. Los vencimientos con organismos internacionales por US$300 millones antes de fin de mes y la caída de los ingresos por exportaciones mantienen la presión sobre las reservas.

“El swap estabiliza la plaza, pero no sustituye una estrategia macro sólida. El desafío del Gobierno será administrar este tiempo sin dilapidarlo”, señaló la consultora en su informe diario.

El diagnóstico coincide con el de varios analistas de la City: el respaldo norteamericano no elimina el riesgo cambiario, apenas lo traslada hacia adelante.Un equilibrio precario

La reacción del mercado fue positiva, pero los fundamentos siguen frágiles. La falta de dólares genuinos, la suba de tasas y la caída de los ingresos fiscales podrían volver a presionar al tipo de cambio si el flujo de divisas no mejora.

“El apoyo de Trump compra tiempo, pero no estabilidad”, enfatizó Ecolatina. “El Tesoro y el BCRA lograron frenar la corrida, pero la sostenibilidad de este esquema dependerá de mantener la disciplina fiscal y una comunicación económica coherente”.

En la antesala de las elecciones, el desplome del dólar llegó como un respiro político para Javier Milei y Luis Caputo, que venían enfrentando una corrida sin precedentes. El auxilio norteamericano no solo estabilizó el mercado, sino que fortaleció el relato oficial de alineamiento con Washington.

Sin embargo, los operadores más experimentados coinciden en que el nuevo esquema no despeja la incertidumbre, apenas la posterga. La City lo resume sin eufemismos: “El swap de Trump compró calma, pero no confianza.”

El Tesoro de Estados Unidos intervino en el mercado cambiario argentino y selló un swap por USD 20.000 millones con el BCRA. El anuncio de Scott Bessent marca un punto de inflexión en la política monetaria local. La medida busca estabilizar el dólar oficial tras una semana de fuertes ventas del Tesoro argentino y tensión en la liquidez en pesos.

La Consultora Ecolatina realizó un extenso análisis de los movimientos monetarios y cambiarios de la semana titulandolo “In Bessent we trust”, que reproducimos acontinuación:

Queda atrás una agitada semana corta en el plano cambiario-monetario. El dólar oficial se deslizó $5 por encima del cierre de la semana anterior, operando en el orden de los $1.430 durante los primeros tres días de la semana hasta la jornada del jueves, cuando la cotización se movió a la baja y cerró en $1.420 (-0,3% semanal).

El Tesoro profundizó las ventas en la semana para contener la cotización del dólar, acumulando ventas por USD 2.100 M (equivalente a las compras realizadas al sector agropecuario). La contrapartida de menores pesos circulando, impulsó las tasas de interés en pesos del sistema al alza en un contexto de escasez. Volviendo a los depósitos, los mismos lucen agotados y quedarían apenas los necesarios para afrontar vencimientos con Organismos Internacionales, sin contemplar ingresos extras. Justamente, al cierre de los mercados de hoy Scott Bessent, Secretario del Tesoro norteamericano, confirmó que el Tesoro de USA vendió divisas en la rueda (impulsando a la baja el dólar) y que finalizó un acuerdo de swap con el BCRA por USD 20.000 M. Asimismo, respaldó el programa del FMI (quien lo seguirá monitoreando) y el esquema de bandas cambiaria trazado con el organismo.

Las primeras reflexiones que emergen del anuncio son dos. En primer lugar, será importante ver la reacción del mercado la próxima semana, en lo que es sin dudas un game changer para los fundamentos del esquema económico actual y para el país, siendo difícil descartar incluso una eventual profundización del respaldo financiero. En segundo lugar, habrá que esperar para tener mayores definiciones respecto a los potenciales condicionantes de la ayuda, algo para nada trivial teniendo en cuenta la abierta disputa norteamericana con China y la relevancia de la economía asiática para la economía local.

Queda atrás una agitada semana corta en el plano cambiario-monetario. El dólar oficial se deslizó $5 por encima del cierre de la semana anterior, operando en el orden de los $1.430 durante los primeros tres días de la semana hasta la jornada de hoy, cuando la cotización se movió a la baja y cerró en $1.420 (-0,3% semanal).

Detrás de este comportamiento, se encontró el Tesoro profundizando las ventas en el mercado. Recordemos que a partir del martes 30 de septiembre el Tesoro revirtió la racha de compras y comenzó a vender divisas en el mercado oficial para sostener la cotización del dólar. La postura fue in crescendo, con ofertas que comenzaron en los $1.380 hasta los $1.470 de la jornada de hoy. Como contrapartida, el sostenimiento de la cotización implicó que el Tesoro se desprenda aproximadamente de USD 2.100 M desde el 30 de septiembre a hoy (USD 1.100 M esta semana), equivalente a las compras realizadas durante la ventana de liquidación extraordinaria del sector agropecuario.

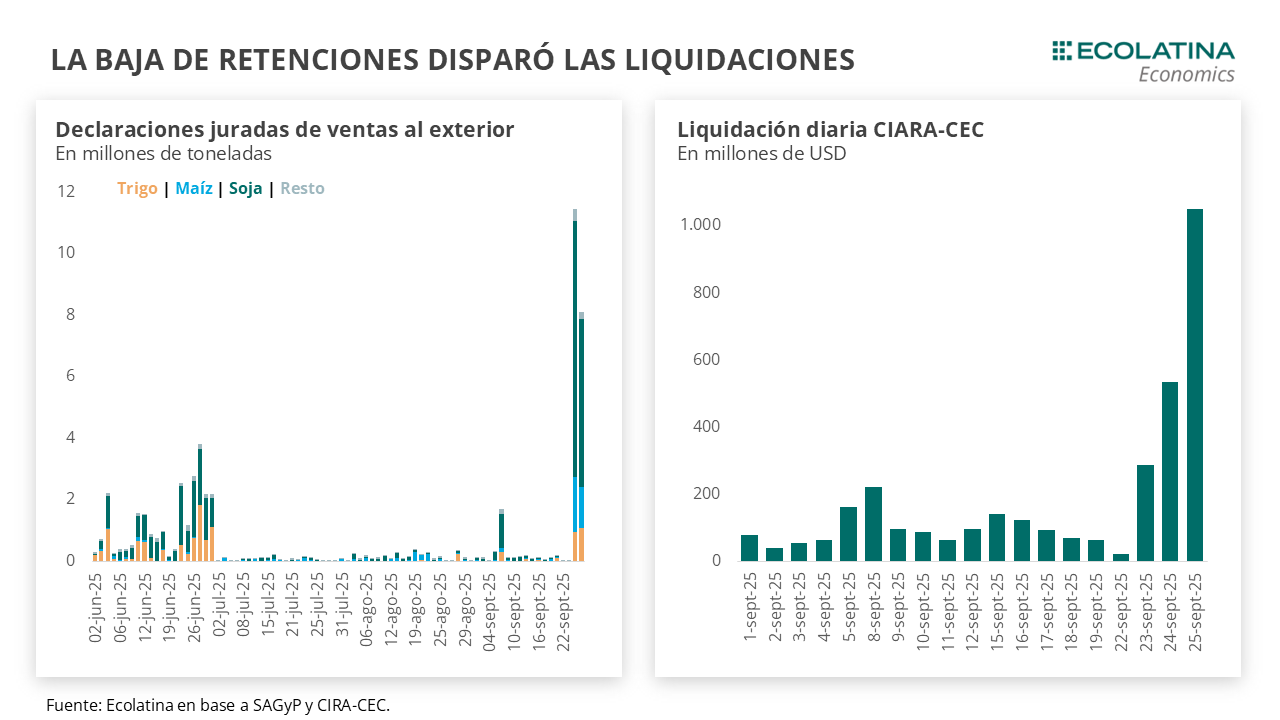

Como era de esperar, tras la liquidación bajo el régimen de retenciones cero, el sector agropecuario redujo de forma abrupta el ingreso de divisas. Entre el 2-oct y el 8-oct, la liquidación promedio diaria fue de tan sólo USD 25 M, contrastando fuertemente con los más de USD 1.000 M que se registraron en la ventana de retenciones nulas. Para dimensionar, hay que irse hasta el 7 de diciembre del 2023 (en medio del cambio de gestión) para encontrar una media móvil de cinco días más baja que los ingresos recientes (a precios corrientes).

Finalizada la oferta extraordinaria, la demanda privada se mantuvo firme. El volumen operado en el mercado de cambios se sostuvo elevado a pesar del retiro del agro, siendo indicativo de una demanda de divisas sostenida en un contexto de menor oferta. El apetito dolarizador debido a mayores expectativas de devaluación y las dudas del esquema cambiario, en especial luego de octubre, implicó que el Tesoro se desprenda rápidamente de divisas para abastecer al mercado.

Como resultado, los depósitos del Tesoro lucen agotados. Con los datos monetarios (6/10 último dato disponible) y los trascendidos de ventas, los depósitos del Tesoro habrían llegado a un mínimo de USD 350 M el miércoles. El stock luce en mínimos, teniendo en cuenta que hasta finales de octubre el país debe afrontar vencimientos de deuda por USD 300 M sólo con Organismos Internacionales, por lo que de persistir la presión dolarizadora el Tesoro más pronto que tarde deberá elegir entre comprarle divisas al Central para intervenir directamente, o bien correrse y dejar que actúe la autoridad monetaria en el techo de la banda (cuenta con unos USD 15.000 M). De todas formas, debe tenerse en cuenta potenciales ingresos de los mismos OOII, teniendo en cuenta el adelantamiento de financiamiento anunciado a finales de septiembre (por el momento, habrían ingresado sólo USD 100 M) o la inédita intervención directa del Tesoro norteamericanoen el mercado oficial (como veremos más adelante).

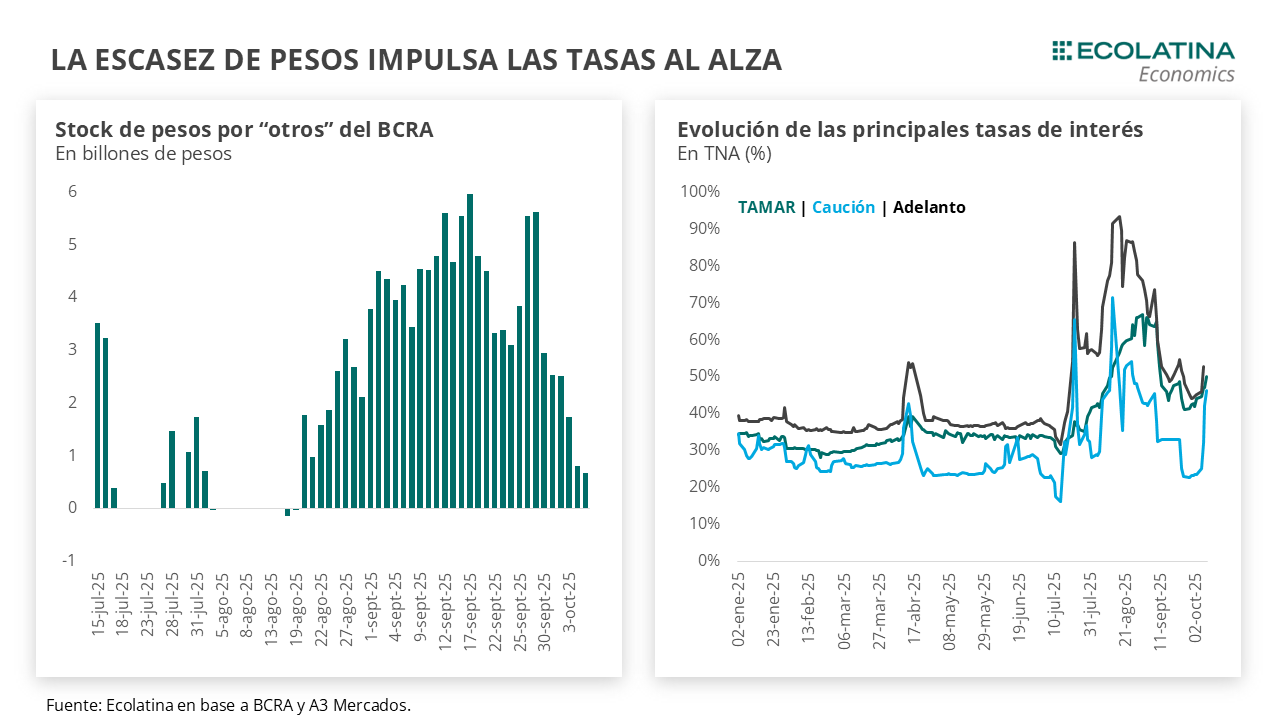

Más allá del Tesoro, el BCRA hizo lo propio para contener la presión dolarizadora ofreciendo cobertura cambiaria. A una creciente intervención en el mercado de futuros (estimamos una posición de USD 6.300 M), se le sumó una continua oferta de instrumentos dollar linked en el mercado secundario. Recordemos que, la semana pasada, el BCRA sumó un poder de fuego por USD 7.500 M tras canjear con el Tesoro LECAPs por instrumentos atados al dólar.

En este marco, las tasas de interés en pesos respondieron al alza. Contracara de una demanda de divisas creciente, la absorción de pesos por parte del BCRA+Tesoro comenzó a tensar la liquidez del sistema y las tasas comenzaron a despertarse. El Tesoro absorbió $1,7 bn tras la liquidación de la última licitación (rollover por encima del 100%) y otros $0,4 bn por las ventas netas realizadas en el MULC desde el 23-sept, a lo que se suma la absorción de pesos del Central en el mercado secundario vía instrumentos atados al dólar oficial. Está falta de liquidez en pesos se tradujo en un Central con menor presencia en el mercado ofreciendo Pases pasivos (vía simultaneas) y una drástica reducción del stock por dichas posiciones, que pasó de un pico de $5,7 bn el 29-sept a sólo $0,7 bn el 7-oct.

Así las cosas, la tasa de cauciones a 1 día pasaron de un mínimo de 22,7% TNA PP a finales de septiembre a 46% TNA PP hoy, y la tasa de REPO de 26% TNA PP a 70% TNA PP. Por su parte, los instrumentos de renta fija con vencimiento hasta diciembre se contrajeron hasta el 3% respecto al viernes anterior, y los rendimientos se elevaron por encima del 7% TEM (vs 5% TEM). En este marco, las tasas activas respondieron al alza, con los Adelantos volviendo a ubicarse por encima del 50% TNA.

Decíamos la semana pasada que la estrategia cambiaria-monetaria del Gobierno hasta octubre venía pivotando entre una defensa a ultranza del esquema actual (venta de divisas) y mayores restricciones para contener la demanda de dólares (reimposición de restricción cruzada a personas humanas).

Asimismo, señalábamos que el equipo económico buscaba salir por encima del laberinto mediante la llegada de fondos frescos desde Washignton. Justamente, las definiciones llegaron sobre el cierre de los mercados. Mediante una publicación en X, Scott Bessent, Secretario del Tesoro norteamericano, anunció que el Tesoro de USA compró pesos en la rueda de hoy (es decir, vendió divisas), explicando por qué el dólar frenó la tendencia alcista y dando un respiro al Tesoro argentino tras siete ruedas ininterrumpidas de ventas. Asimismo, se acordó un swap con el BCRA por USD 20.000 M y, añadió, que está preparado para tomar las medidas excepcionales que sean necesarias para garantizar la estabilidad del mercado. Por último, respaldó el programa del FMI (quien lo seguirá monitoreando) y el esquema de bandas cambiaria trazado con el organismo.

Dos reflexiones iniciales respecto al acuerdo. En primer lugar, será importante ver la reacción del mercado la próxima semana, en lo que es sin dudas un game changer para los fundamentos del esquema económico actual y para el país, siendo difícil descartar incluso una eventual profundización del respaldo financiero. En segundo lugar, habrá que esperar para tener mayores definiciones respecto a los potenciales condicionantes de la ayuda, algo para nada trivial teniendo en cuenta la abierta disputa norteamericana con China y la relevancia de la economía asiática para la economía local.

Estabilidad del dólar oficial

En una semana corta atípica, el dólar spot pasó de cotizar $1.430 debido a las ventas del Tesoro a cerrar en $1.420 (-0,3% semanal) en la jornada de hoy producto de la intervención del Tesoro norteamericano. Por otro lado, las Reservas Brutas finalizaron en USD 42.056 M y las Reservas Netas, descontando los depósitos del Tesoro, BOPREAL y DEG habrían cerrado en USD 1.600 M (+USD 5.200 M si no se descuentan aquellos ítems).

La brecha cambiaria se reduce

Los dólares alternativos respondieron al respaldo financiero del Tesoro norteamericano: el dólar minorista subió 0,3% ($1.459) respecto al viernes de la semana anterior, el dólar MEP operado con AL30 descendió 5% ($1.416), el dólar CCL operado con CEDEARs bajó 4,8% ($1.453) y, por el contrario, el blue subió 2,4% ($1.475). Frente a un tipo de cambio mayorista bajando en menor medida, la brecha cambiaria promedio finalizó en la zona del 0%.

Los futuros de dólar suben

Los contratos a futuro del dólar finalizaron al alza. En detalle, los contratos de octubre a diciembre subieron 0,4%, y aquellos con vencimiento desde enero 2026 aumentaron 1,3%. Respecto a las devaluaciones implícitas, el mercado cerró con una devaluación próxima al 6,8% para el trimestre octubre-diciembre, y promedia un 16,6% para el trimestre siguiente.

Luego de la derrota electoral en PBA y las ventas por más de USD 1.100 M del BCRA para defender el techo de la banda, el Gobierno realizó una serie de esfuerzos para contener una dinámica que se tornaba insostenible en el corto plazo.

Según la consultora Ecolatina, en este sentido, la reacción buscó incentivar la oferta de USD y contener la demanda de divisas. Desde el lado de la oferta, la eliminación temporal de las retenciones impulsó a una fuerte liquidación de divisas por parte del sector agropecuario, que en tan sólo tres ruedas alcanzó el techo pautado de USD 7.000 M. Desde el lado de la demanda, el apoyo financiero (y político) de Washington introdujo un game changer para la dinámica del programa económico. La eventual llegada de financiamiento del Tesoro de USA implicaría despejar los vencimientos en USD en 2026, impactando positivamente en el Riesgo País. Asimismo, el BCRA reforzó el cepo a reinstaurar la restricción cruzada por 90 días para las personas físicas. Más allá de ello, no descartamos que se precipiten nuevas tensiones de cara a los comicios del 26 de octubre, en lo que el BCRA o el Tesoro (con las recientes compras) podrían volver a vender USD si lo consideran necesario.

Luego de los comicios, no descartamos una revisión del esquema cambiario de cara a la segunda mitad del mandato hacia un régimen de flotación sucia, donde el nivel del tipo de cambio dependería más de la intensidad de los flujos de divisas (tanto comerciales como financieras) y no sólo de las intervenciones oficiales (sea del BCRA o del Tesoro).

Luego de la derrota electoral en PBA, el BCRA inició un proceso de normalización de las tasas de interés (para reducir el costo financiero y reactivar la economía en la previa electoral), el Tesoro se corrió del mercado y la principal herramienta para contener el dólar pasó a ser la amenaza de venta del BCRA en el techo de la banda en caso de que sea necesario (con un poder de fuego superior a los USD 15.000 M). No obstante, en su momento destacamos que, si el BCRA vende Reservas o no, cuándo comienza a hacerlo y a qué ritmo no eran factores inocuos para la sostenibilidad del esquema.

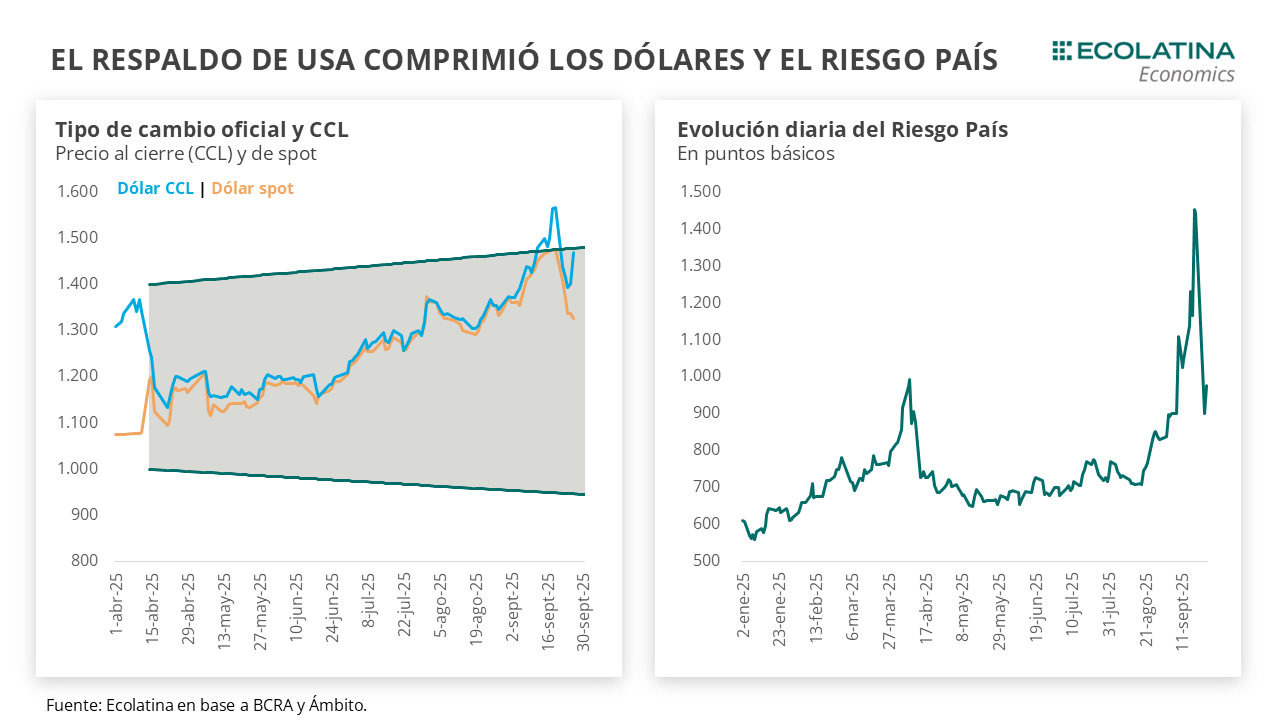

La presión cambiaria apareció antes de lo esperado y a un ritmo elevado. El miércoles 17/9 el tipo de cambio mayorista tocó el techo de la banda ($1.474) y obligó al BCRA a desprenderse de USD 42 M. Lejos de calmarse, la situación siguió escalando de manera exponencial: la autoridad monetaria vendió USD 390 M el jueves y USD 678 M el viernes (la mayor venta diaria desde octubre del 2019, metiéndose en el top 10 de ventas desde 2003 hasta la fecha). Con ventas por más de USD 1.100 M en sólo 3 ruedas, la dinámica se tornaba insostenible y las elecciones de octubre parecían quedar muy lejos en el tiempo. Como consecuencia, el Riesgo País se disparó por encima de los 1.400 puntos básicos (dada la percepción de que Argentina no utilizaría los USD disponibles para cancelar vencimientos, sino para contener el dólar), iniciando lo que podría haber sido un proceso de retroalimentación negativa entre el Riesgo País y las presiones cambiarias.

Frente a este panorama, el Gobierno reaccionó tratando de incentivar la oferta de USD y acotar la demanda en simultáneo. En cuanto a la oferta, el Gobierno anunció retenciones 0% para el sector agropecuario (principales granos y sus derivados) hasta el 31 de octubre o hasta que se declaren exportaciones por USD 7.000 M, con la obligación de liquidar el 90% en los 3 días hábiles posteriores de la declaración jurada (descartando así la posibilidad de postergar en el tiempo la liquidación). Con un costo fiscal aproximado de 0,2% del PIB, la medida surgió efecto rápidamente y en los primeros 3 días se alcanzó el cupo establecido (reestableciéndose así los niveles de retenciones previos), llevando así la liquidación del agro a niveles récord.

Esto permitió que el Tesoro retomé las compras en el MULC y le ponga un piso al dólar. El martes, los depósitos en USD del Tesoro crecieron USD 85 M, con un movimiento de los depósitos en pesos (expresados en dólares) de -USD 85 M, lo que reflejaría la compra de divisas y el desprendimiento de pesos como contrapartida. El miércoles las compras se habrían interrumpido (los depósitos cayeron USD 19 M y subieron USD 19 M en pesos), pero el jueves (el agro liquidó USD 1.050 M) y el viernes las Reservas subieron USD 317 M y USD 1.889 M, respectivamente. En este sentido, entendemos que parte de dicha variación positiva correspondería a un aumento de los depósitos del Tesoro en dólares (que se computan en las Reservas Brutas). De hecho, según trascendidos, durante hoy el Tesoro habría adquirido USD 1.350 M.

Con respecto a la demanda, las autoridades buscaron impulsar un cambio de expectativas gracias al anuncio de un contundente apoyo financiero (y político) del Gobierno de EEUU (junto con una aceleración en los desembolsos proyectados del Banco Mundial y el BID). En concreto, no sólo Trump demostró públicamente su apoyo al Presidente Milei en una reunión bilateral, sino que Scott Bessent (el Secretario del Tesoro estadounidense) mencionó que el Tesoro está listo para comprar bonos argentinos (en colocaciones primarias o el mercado secundario), otorgar un crédito stand-by a través del Exchange Stabilization Fund y negociar una línea SWAP de USD 20.000 M con el Banco Central. Un apoyo inédito e inesperado, dado que tendríamos que remontarnos a 1995 para evidenciar una situación similar, cuando el Gobierno de EEUU le otorgó un préstamo de USD 20.000 M a México para superar la crisis del tequila.

Si bien no se dieron precisiones sobre el momento en el cual se concretarían dichas operaciones (aunque se mencionaron las elecciones como un evento a monitorear) ni sus condicionalidades (según diferentes medios de comunicación una de las condicionalidades sería finalizar el swap vigente con China), semejante muestra de apoyo del principal jugador en el mercado financiero internacional sin dudas es un “game changer” para la dinámica del programa económico. Si se concreta la llegada de USD del Tesoro, Argentina podría postergar su vuelta a los mercados financieros internacionales sin tensionar el mercado cambiario, dado que contaría con los USD necesarios para cancelar sus compromisos en 2026. Consecuentemente, no sólo las acciones se dispararon y el Riesgo País volvió a los niveles previos a las elecciones de PBA (por debajo de los 1.100 puntos básicos), sino que el dólar se desplomó (cayó 10% en la semana).

Más allá de ello, en la jornada de hoy el BCRA reforzó el cepo. La brecha cambiaria entre el dólar CCL y el mayorista se extendió hasta el 5% en las primeras ruedas de la semana, insinuando una presión dolarizadora por parte de las empresas exportadoras de cereales (recordar que no pueden acceder al oficial). Así las cosas, el gap debería cerrarse mediante el arbitraje de las personas físicas (sin cepo) abasteciendo de dólares a la demanda excedente en el mercado financiero. No obstante, el Central reinstauró la restricción cruzada por 90 días para las personas físicas, profundizando las señales de mayor restricción que venía dando el organismo (prohibición de compra para altos rangos jerárquicos).

De esta forma, las autoridades buscan reducir la creciente formación de activos externos (FAE) y limitar la potencial pérdida de Reservas de cara a octubre. El costo de todo esto será un esquema cambiario con una brecha mayor y las consecuentes distorsiones macroeconómicos de las mismas, contrastando fuertemente con el cambio introducido en abril a instancias de las flamantes bandas cambiarias.

En este marco, el apetito por cobertura cambiaria y las mayores restricciones impulsaron la licitación de Finanzas. En la subasta de hoy, Finanzas adjudicó cerca de $7,4 bn (rollover mayor al 100%), siendo especialmente relevantes los instrumentos dollar linked que capturaron más del 50% de lo adjudicado (el instrumento venía quedando desierto en las últimas licitaciones). El mercado de dólar futuro venía reflejando dicho apetito, con un interés abierto creciente y una mayor presencia del BCRA en la plaza. En este sentido, el Central finalizó agosto con una tenencia de futuros por USD 5.088 M (la mayor de la gestión), y la tendencia (en particular post-resultados PBA) siguió creciendo en septiembre, en lo que estimamos rondaría los USD 6.600 M.

Volviendo, el camino hacia el 26 de octubre aún es un largo trayecto por delante y en Argentina es usual que la volatilidad se haga más presente en la cercanía a los comicios. En tal sentido, no descartamos que en las semanas previas a las elecciones volvamos a experimentar algunas ruedas con turbulencia cambiario y/o financiera. De hecho, el propio adelantamiento de las liquidaciones del agro les pone un techo más bajo a las liquidaciones futuras del sector, acotando así la eventual oferta cambiaria. Por caso, estimábamos que el sector tenía por liquidar entre USD 10.000 M – USD 11.000 M hasta diciembre, liquidándose más de la mitad en las primeras tres ruedas sin retenciones.

Sin embargo, creemos que el Gobierno tiene las herramientas suficientes como para afrontar eventuales tensiones y postergar definiciones para después de las elecciones. Eventualmente, incluso el BCRA o el Tesoro podrían volver a vender USD en caso de que lo consideren necesario. Si bien no dejaría de ser una mala señal para el mercado (por eso es importante que aprovechen las elevadas liquidaciones para hacerse de un “colchón”), no es lo mismo vender USD a unas pocas ruedas de las elecciones que hacerlo con casi un mes de anticipación.

Luego de los comicios, no descartamos una revisión del esquema cambiario de cara a la segunda mitad del mandato hacia un régimen de flotación sucia, donde el nivel del tipo de cambio dependería más de la intensidad de los flujos de divisas (tanto comerciales como financieras) y no sólo de las intervenciones oficiales (sea del BCRA o del Tesoro).

Claramente, el tipo de cambio resultante del cambio de régimen dependerá no sólo del resultado electoral, sino también de las señales de gobernabilidad que brinde el Gobierno (diálogo con el Congreso y Gobernadores para aprobar leyes) y de la percepción de sostenibilidad del esquema económico y el programa financiero (reforzados recientemente por el respaldo de EEUU).

Fuerte baja del dólar oficial

Con el acuerdo con USA y la histórica liquidación del sector agropecuario como trasfondo, el dólar spot se desplomó a los $1.326 (-10% respecto al viernes previo). Por otro lado, las Reservas Brutas finalizaron en USD 41.238 M, creciendo cerca de USD 1.900 M en la semana en lo que creemos corresponde a compras del Tesoro en el marco de la liquidación del sector agropecuario. Respecto a las Reservas Netas, descontando los depósitos del Tesoro, BOPREAL y DEG habrían cerrado en USD 1.100 M (+USD 7.300 M si no se descuentan aquellos ítems).

Se despierta la brecha cambiaria

La brecha cambiaria, que venía al alza, profundizó la tendencia en la jornada de hoy a partir de los cambios introducidos por el BCRA. En números, el dólar minorista se desplomó 10% ($1.365) respecto al viernes de la semana anterior, el dólar MEP operado con AL30 cayó 8% ($1.443), el dólar CCL operado con CEDEARs bajó 6% ($1.470) y el blue se redujo 5% ($1.440). Frente a un tipo de cambio mayorista bajando en mayor medida, la brecha cambiaria promedio finalizó en la zona del 10%, el registro más elevado bajo el esquema cambiario de bandas introducido el 14 de abril.

Los futuros de dólar ceden

Los contratos a futuro del dólar acompañaron el movimiento del spot. En detalle, los contratos de septiembre a noviembre bajaron 8,9%, y aquellos con vencimiento desde diciembre recortaron 5,9%. Respecto a las devaluaciones implícitas, el mercado cerró con una devaluación próxima al 5,7% para el trimestre septiembre-noviembre, y promedia un 17,5% para el trimestre siguiente.

ARCA reglamentó la aplicación del beneficio de alícuota 0% en derechos de exportación

La Agencia de Recaudación y Control Aduanero (ARCA) oficializó la reglamentación operativa del Decreto 685/2025, que fijó en 0% la alícuota del derecho de exportación para un conjunto de mercaderías agroindustriales, principalmente del sector cárnico, hasta el 31 de octubre de 2025. La Resolución General 5761/2025, publicada en el Boletín Oficial, define los procedimientos y requisitos que deberán cumplir los exportadores para acceder al beneficio impositivo, en particular la liquidación del 90% de las divisas en un plazo máximo de tres días hábiles tras la oficialización del permiso de embarque.

Un nuevo paso en la reducción de retenciones

El marco normativo se apoya en el artículo 755 del Código Aduanero (Ley 22.415), que faculta al Poder Ejecutivo a modificar derechos de exportación. La medida se inscribe en la secuencia de decisiones iniciada con el Decreto 697/2024, que redujo los derechos sobre ciertas mercaderías agroindustriales, y profundizada con el Decreto 685/2025, que llevó a 0% la alícuota para posiciones específicas de la Nomenclatura Común del Mercosur (NCM).

El objetivo central es mejorar la competitividad exportadora, generar divisas y fortalecer cadenas de valor estratégicas, en línea con la política económica orientada a la apertura comercial. ARCA, junto a la Dirección General de Aduanas, queda a cargo del contralor y de la instrumentación técnica.

Procedimiento y condiciones para exportadores

La Resolución General 5761/2025 establece que:

Al oficializar el permiso de embarque en el Sistema Informático Malvina (SIM), el declarante deberá validar una declaración expresa comprometiéndose a liquidar el 90% de las divisas en el plazo estipulado.

El cumplimiento deberá informarse mediante el trámite “MUELA – Declaración Jurada Decreto 685/2025” en el Sistema Informático de Trámites Aduaneros (SITA).

En caso de incumplimiento, ARCA notificará electrónicamente vía SICNEA. El exportador tendrá 48 horas para subsanar la falta o deberá pagar la diferencia de tributos con la alícuota vigente previa al decreto.

Hasta regularizar la situación, el exportador quedará inhabilitado para volver a utilizar el beneficio.

La norma entra en vigencia desde su publicación en el Boletín Oficial y tiene alcance inmediato para todas las operaciones comprendidas.

La reglamentación implica una señal de certidumbre normativa para los sectores beneficiados, al detallar con precisión las condiciones de acceso a la alícuota 0%. Se espera que la medida contribuya a acelerar exportaciones antes del 31 de octubre, plazo de vigencia del decreto.

En el plano político-económico, el esquema muestra el rumbo hacia la gradual eliminación de retenciones como tributo distorsivo, aunque su continuidad dependerá de la evolución fiscal y cambiaria. Para los exportadores, la exigencia de liquidar divisas en plazos acotados busca asegurar el ingreso inmediato de dólares al mercado, equilibrando apertura y disciplina macroeconómica.

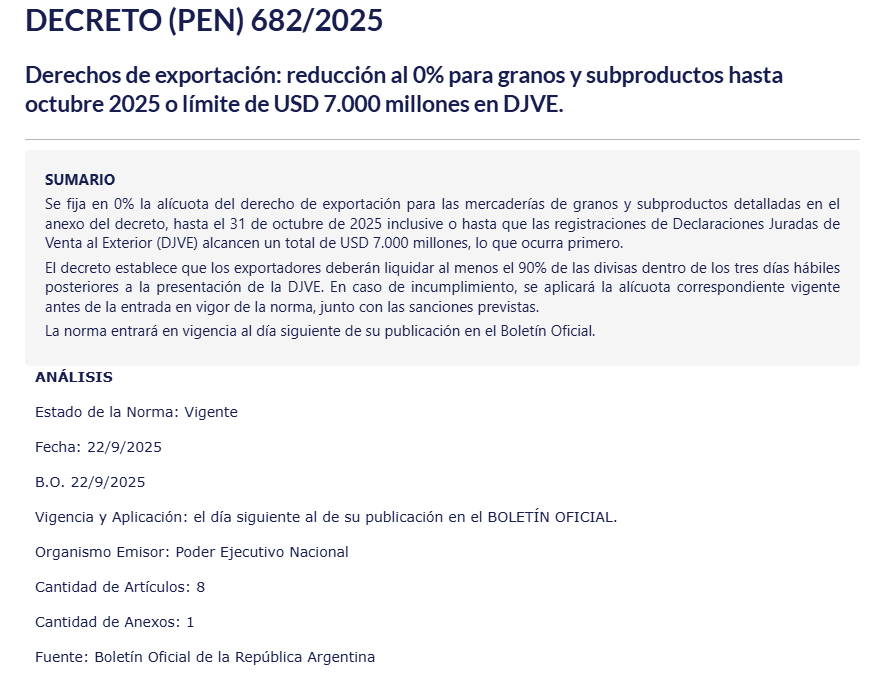

El objetivo es incentivar la liquidación de divisas y aumentar la oferta de dólares en el mercado. El Decreto 682/20025 fue publicado como suplemento del Boletín Oficial del lunes 22 de septiembre.

El vocero presidencial, Manuel Adorni, anunció este lunes que el Gobierno dispuso la eliminación de las retenciones a todos los granos hasta el 31 de octubre, con el objetivo de incentivar la liquidación de divisas y aumentar la oferta de dólares en el mercado.

“La vieja política busca generar incertidumbre para boicotear el programa de gobierno. Al hacerlo castigan a los argentinos: no lo vamos a permitir”, afirmó Adorni en un post.

El decreto 682/2025, publicado en el Boletín Oficial, dispuso la quita total de las retenciones a los granos y sus subproductos, una medida que busca acelerar la liquidación de la cosecha 2024/25 y reforzar el ingreso de divisas.

Según la norma, la decisión se mantendrá hasta el 31 de octubre próximo o hasta que se alcance el cupo de US$ 7.000 millones en Declaraciones Juradas de Ventas al Exterior (DJVE), lo que ocurra primero.

La vieja política busca generar incertidumbre para boicotear el programa de gobierno. Al hacerlo castigan a los argentinos: no lo vamos a permitir.

Por eso, y con el objetivo de generar mayor oferta de dólares durante este período, hasta el 31 de octubre habrá retenciones cero…

La medida regirá de manera excepcional durante poco más de un mes y alcanza a todos los cultivos. Según explicó el funcionario, la decisión busca acelerar el ingreso de divisas en un contexto en el que el Ejecutivo procura sostener el programa económico y dar previsibilidad al mercado cambiario.

Con esta resolución, el Gobierno intenta reforzar la posición de reservas del Banco Central y brindar una señal al sector agroexportador para que acelere las operaciones de venta al exterior.

Según estimaciones del sector, el stock disponible en granos tiene un valor aproximado de US$ 10.000 millones. El gobierno busca que buena parte de esos granos guardados por los productores en las próximas seis semanas.

Tras hacerse oficial la medida, el ministro de Economía, Luis Caputo, y su equipo recibieron a los integrantes de la Cámara de la Industria Aceitera de la República Argentina (CIARA) y el Centro Exportador de Cereales (CEC) a fin de interiorizarlos en el régimen que salió publicado en el Boletín Oficial de hoy.

“Apoyamos toda medida que implique eliminar las retenciones, aunque sean temporales. Falta ver los detalles de la forma de operar y cuando se hará operativo”, expresó el presidente de CIARA-CEC, Gustavo Idigoras.

La analista de mercados Lorena D’Angelo calculó que, con los precios FOB actuales, el país podría generar unos US$ 8.100 millones en exportaciones si se vende todo el saldo disponible. No obstante, el fisco dejaría de recaudar alrededor de US$ 1.600 millones en concepto de derechos de exportación (DEX).

La eliminación de las alícuotas impactará directamente en el precio que percibe el productor. Según D’Angelo, las cotizaciones teóricas subirían de la siguiente manera:

T-rigo: de US$ 193 a US$ 214 por tonelada

-Maíz: de US$ 183 a US$ 191

-Sorgo: de US$ 163 a US$ 176

-Soja: de US$ 300 a un rango de entre US$ 395 y 405

La soja sería la más beneficiada, con un incremento cercano al 30%, lo que podría acelerar la venta de los saldos de la campaña y fortalecer el ingreso de dólares en las próximas semanas.