El Banco Central de la República Argentina avanzó con un paquete de medidas que reconfigura el esquema cambiario en Argentina: flexibilizó el ingreso y uso de divisas, eliminó restricciones para personas físicas y empresas, y al mismo tiempo reforzó controles para evitar maniobras especulativas. La decisión se complementó con una compra de US$ 281 millones —la mayor del año— y un cierre del dólar en torno a $1.405, en un contexto donde la acumulación de reservas se convirtió en un eje central de la política económica.

El movimiento, formalizado a través de la Comunicación A8417, expone la tensión de fondo: avanzar hacia una normalización del mercado cambiario sin perder capacidad de intervención.

Cambios en el régimen cambiario: más flexibilidad para exportadores y empresas

El núcleo de la medida apunta a modificar incentivos en el mercado de divisas. A partir de ahora, las personas humanas que exportan bienes deberán ingresar los dólares al país, pero ya no estarán obligadas a liquidarlos en pesos. El cambio equipara su tratamiento al de exportaciones de servicios y busca mejorar la competitividad externa.

En paralelo, el Central extendió los plazos para el ingreso de divisas en operaciones entre empresas vinculadas: pasaron de 60 a 180 días para montos mayores y hasta 365 días en sectores específicos como indumentaria o industrias estratégicas. Esta decisión apunta a dar mayor previsibilidad financiera en cadenas productivas con vínculos internacionales.

También se habilitó el acceso al mercado de cambios para cubrir riesgos en deudas en monedas distintas al dólar, una herramienta clave para empresas con exposición cambiaria. A su vez, se facilitaron pagos de obligaciones negociables y la cancelación de deudas intrafirma bajo esquemas de refinanciación.

En términos operativos, el paquete busca destrabar flujos financieros que estaban limitados, sin liberar completamente el mercado.

Apertura para personas físicas y nuevos controles para evitar arbitraje

Uno de los cambios más visibles impacta en el consumo: se eliminó el límite de US$ 50 por extracción de efectivo en el exterior con tarjeta, una restricción que afectaba directamente a viajeros. La medida apunta a simplificar operaciones cotidianas fuera del país.

Sin embargo, la flexibilización convive con mayores controles. El BCRA amplió el alcance de la “restricción cruzada”, un mecanismo diseñado para evitar arbitrajes entre distintos tipos de cambio financieros.

Desde ahora, quienes transfieran dólares al exterior no podrán operar con títulos en moneda extranjera durante 90 días. La medida busca bloquear estrategias especulativas entre el dólar MEP y el contado con liquidación (CCL), reforzando el control sobre los flujos financieros.

El esquema muestra un patrón claro: cada apertura viene acompañada de nuevos “candados” regulatorios.

Reservas, dólar y estrategia oficial: el equilibrio en juego

El trasfondo de las decisiones es la necesidad de fortalecer reservas. En la misma jornada en que se anunciaron los cambios, el BCRA compró US$ 281 millones, el mayor volumen en lo que va del año, acumulando cerca de US$ 5.000 millones desde el inicio del programa cambiario.

Parte de esos fondos, según lo informado, fueron utilizados por el Tesoro para afrontar vencimientos de deuda, lo que reduce el margen neto de acumulación.

El comportamiento del dólar —que cerró en torno a $1.405— refleja una dinámica contenida en el corto plazo, aunque condicionada por múltiples variables: ingreso de divisas del agro, expectativas financieras y consistencia del esquema regulatorio.

Incentivos, control y señales al mercado

Las medidas reconfiguran incentivos para distintos actores: Exportadores: ganan flexibilidad al no estar obligados a liquidar divisas, lo que puede mejorar márgenes y timing financiero. Empresas: acceden a herramientas para gestionar riesgos cambiarios y deudas, clave en un contexto de volatilidad. Personas físicas: ven simplificadas operaciones en el exterior. Mercado financiero: enfrenta mayores restricciones para arbitrajes, lo que limita estrategias especulativas.

Desde el punto de vista macroeconómico, el objetivo es doble: incentivar la oferta de dólares genuinos y evitar tensiones en los mercados paralelos.

Impacto potencial en economías exportadoras del NEA

Si bien las medidas no tienen un enfoque territorial específico, su impacto potencial alcanza a regiones exportadoras como Misiones y el NEA. Sectores vinculados a economías regionales podrían beneficiarse de la mayor flexibilidad para administrar divisas, especialmente en actividades con inserción internacional.

No obstante, el efecto dependerá de la capacidad real de exportación y de las condiciones de competitividad de cada cadena productiva.

Reservas, confianza y sostenibilidad del esquema

El nuevo paquete del BCRA refuerza una estrategia gradualista: avanzar en flexibilizaciones sin desarmar completamente los controles. La clave estará en sostener el ingreso de divisas y evitar desbordes en los tipos de cambio financieros.

Las próximas semanas estarán marcadas por tres variables: la liquidación del agro, la evolución de las reservas netas y la reacción del mercado ante el nuevo equilibrio entre apertura y regulación.

El resultado de esa combinación definirá si el esquema logra consolidarse o si vuelve a tensionarse.

En el inicio de la semana, el dólar volvió a moverse dentro de la zona de confort del esquema cambiario oficial. Este lunes 6 de abril, la cotización en el Banco Nación cerró en $1.365 para la compra y $1.416 para la venta, mientras que el dólar mayorista se ubicó en $1.394, un 19,4% por debajo del techo de la banda de flotación fijado en $1.664,71. El dato no es menor: en un contexto internacional atravesado por tensiones geopolíticas y volatilidad en commodities, la estabilidad cambiaria local abre una pregunta clave en el escenario político-económico: ¿se consolida el control del Gobierno o es una calma sostenida por factores transitorios?

Un dólar contenido y un esquema que gana tiempo

El comportamiento del tipo de cambio muestra una dinámica atípica respecto del contexto global. Mientras variables como el precio del petróleo registran movimientos asociados a conflictos internacionales, el dólar en Argentina se mantiene lejos de la zona de intervención del Banco Central.

El esquema de bandas cambiarias encuentra, al menos en este inicio de mes, un margen operativo amplio. El hecho de que el dólar mayorista —referencia central para la política monetaria— se ubique casi 20% por debajo del techo implica que el Banco Central no enfrenta presiones inmediatas para intervenir.

Ese dato traduce una consecuencia política concreta: el Gobierno gana tiempo. Puede sostener su estrategia sin recurrir a herramientas más agresivas, evitando señales de tensión en el mercado.

Brecha contenida y señales del mercado financiero

Las distintas cotizaciones también reflejan un mapa relativamente ordenado. El dólar blue cerró en $1.390 para la compra y $1.400 para la venta, apenas por debajo del oficial. En tanto, los financieros operaron por encima: el MEP en $1.427,80/$1.430,30 y el contado con liquidación en $1.481,60/$1.482,30. El dólar tarjeta, por su parte, alcanzó los $1.839,50.

La dispersión entre tipos de cambio existe, pero no muestra saltos abruptos. En términos políticos, esa relativa estabilidad reduce uno de los focos tradicionales de presión sobre la gestión económica: la brecha cambiaria.

Sin embargo, el equilibrio no es homogéneo. La diferencia entre el dólar oficial y los financieros sigue marcando expectativas del mercado, especialmente en escenarios de incertidumbre global.

Impacto en la estrategia económica y la correlación de fuerzas

Un dólar contenido fortalece al Gobierno en varios frentes. Por un lado, le permite sostener el discurso de orden macroeconómico. Por otro, reduce el riesgo de traslado a precios en el corto plazo, un factor clave en la dinámica inflacionaria.

Al mismo tiempo, el margen respecto del techo de la banda funciona como un amortiguador político. Evita decisiones disruptivas y le da previsibilidad a la política cambiaria, al menos en la superficie.

Pero esa misma estabilidad también condiciona. Depende de variables externas —como el comportamiento de los mercados internacionales— y de la consistencia interna del programa económico. Cualquier alteración en esas condiciones puede reconfigurar rápidamente el escenario.

Un equilibrio bajo observación

El arranque de abril muestra un dólar alineado con la estrategia oficial y lejos de los límites del sistema. Es una señal de control, pero también de fragilidad potencial.

En las próximas semanas, el foco estará puesto en si esta estabilidad logra sostenerse frente a un contexto internacional volátil y a las tensiones propias del mercado local. El margen existe. La incógnita es cuánto puede durar.

El dólar oficial cayó por tercera jornada consecutiva y cerró en $1.368, con una baja diaria de $9,50 (-0,7%), en un escenario que el Gobierno busca consolidar como señal de estabilización macroeconómica. La cotización minorista perforó los $1.400 en el Banco Nación —cerró en $1.390—, algo que no ocurría desde el 23 de febrero, mientras que la brecha con el techo de la banda superó el 20% por primera vez en nueve meses.

El movimiento no es menor. En un contexto donde la política económica intenta anclar expectativas, la baja del dólar se convierte en un dato político: refuerza el discurso oficial de control de variables clave, pero al mismo tiempo expone la dependencia de factores externos y financieros que todavía no terminan de consolidarse.

Estabilidad cambiaria: entre el flujo de divisas y la estrategia del Tesoro

La dinámica actual del mercado cambiario se apoya en un elemento central: la expectativa de un flujo sostenido de dólares en el corto plazo. En esa ecuación confluyen tres variables.

Por un lado, la recuperación del superávit energético, que comienza a revertir una de las fuentes históricas de presión sobre las reservas. Por otro, la inminente liquidación de la cosecha agrícola a partir del próximo mes, que suele reforzar la oferta de divisas en el segundo trimestre del año.

A esto se suma una tercera pata: el nivel de tasas en pesos, que incentiva la colocación en instrumentos del Tesoro a corto plazo. Este esquema no solo absorbe liquidez, sino que también actúa como un factor de contención sobre la demanda de dólares financieros.

En ese marco, los tipos de cambio alternativos se mantienen relativamente alineados: el dólar MEP opera en torno a $1.399,70, el contado con liquidación en $1.448,72 y el blue en $1.425. El dólar tarjeta, con el recargo del 30% deducible de Ganancias, se ubica en $1.807.

Impacto económico: alivio parcial y señales mixtas

La baja del dólar tiene efectos directos sobre la economía real, aunque con matices. En el corto plazo, contribuye a moderar expectativas inflacionarias, especialmente en bienes transables o vinculados a importaciones. También mejora el margen para sostener tasas en pesos sin generar presión inmediata sobre el tipo de cambio.

Sin embargo, el traslado al bolsillo no es automático. La estabilidad cambiaria convive con otros factores de presión, como costos regulados o dinámicas internas de precios. Además, el propio esquema que sostiene la calma —tasas elevadas y expectativa de ingreso de divisas— implica costos financieros que pueden impactar en la actividad.

En términos políticos, el Gobierno encuentra en este dato un respaldo para su estrategia, pero no necesariamente una validación definitiva. La estabilidad cambiaria es condición necesaria para la recuperación, pero no suficiente.

Un equilibrio en construcción

La caída del dólar por tres jornadas consecutivas marca un punto de inflexión táctico, pero no cierra el debate sobre la sostenibilidad del esquema. La clave estará en si el flujo de divisas se consolida más allá de factores estacionales y si el mercado mantiene la confianza en los instrumentos en pesos.

En las próximas semanas, el foco se trasladará a la magnitud de la liquidación agrícola y al comportamiento de las tasas. También a la capacidad del Gobierno para sostener este equilibrio sin generar nuevas tensiones.

Por ahora, el dólar baja y el mercado toma nota. Pero la pregunta sigue abierta: ¿es el inicio de una estabilidad estructural o apenas una ventana de calma en un proceso todavía en desarrollo?

La política monetaria del Banco Central de la República Argentina volvió a mostrar en febrero una señal clara de endurecimiento: menos pesos en la economía, compras de dólares que fortalecen reservas y un crédito que empieza a mostrar comportamientos divergentes según el sector. El Informe Monetario Mensual de febrero de 2026, cuyo cierre estadístico fue el 6 de marzo, revela que la base monetaria cayó 0,8% en términos reales y que el agregado monetario amplio M3 privado se contrajo 1,1%, reflejando una menor demanda de dinero y una estrategia de absorción de liquidez.

Al mismo tiempo, la autoridad monetaria compró USD 1.557 millones en el mes y acumuló USD 2.715 millones en el primer bimestre, lo que impulsó el crecimiento de reservas internacionales hasta USD 45.566 millones. En paralelo, el crédito al sector privado dejó de expandirse en términos reales después de dos meses de crecimiento.

El cuadro general plantea una pregunta relevante para la economía argentina: si la estrategia de contracción monetaria puede sostener la estabilidad financiera sin frenar la incipiente recuperación del crédito y la actividad.

Menos pesos en la economía: el Banco Central mantiene el sesgo contractivo

El informe confirma que la política monetaria mantiene un sesgo restrictivo. Durante febrero, la Base Monetaria se redujo en $1,8 billones entre fines de enero y fines de febrero, acumulando seis meses consecutivos de contracción real.

El principal factor detrás de esta dinámica fue el impacto de las operaciones fiscales. En particular, el Tesoro depositó en su cuenta del Banco Central recursos obtenidos en licitaciones de deuda, lo que absorbió liquidez del sistema financiero. Además, la autoridad monetaria realizó operaciones en el mercado secundario que reforzaron ese efecto contractivo.

Aunque el Banco Central compró divisas al sector privado —una operación que normalmente expande la cantidad de dinero— ese impacto quedó neutralizado por las operaciones fiscales y financieras. El resultado fue una reducción del dinero disponible en términos reales.

Esta estrategia se reflejó también en los agregados monetarios. El M3 privado, que incluye circulante y depósitos del sector privado, cayó 1,1% real en febrero y se ubicó en 12,6% del PIB, un nivel apenas superior al mínimo observado en abril de 2024.

La contracción se concentró en los medios de pago —especialmente depósitos transaccionales— mientras que los depósitos a plazo y las colocaciones remuneradas mostraron variaciones marginales.

Reservas en alza y depósitos en dólares en máximos

Mientras el dinero en pesos se contrae, el balance en moneda extranjera del sistema financiero muestra una tendencia opuesta.

Las reservas internacionales cerraron febrero en USD 45.566 millones, con un incremento mensual de USD 1.062 millones. El principal factor fue la compra de divisas del Banco Central en el mercado, aunque también contribuyó la suba del precio del oro.

El informe también muestra un crecimiento sostenido del ahorro en dólares dentro del sistema financiero: Los depósitos en dólares del sector privado alcanzaron USD 38.367 millones, un máximo histórico reciente, con una suba interanual del 24%. Los préstamos en dólares al sector privado crecieron 50% interanual, hasta USD 20.245 millones.

Este comportamiento refleja un sistema financiero con mayor profundidad en moneda extranjera, un fenómeno que convive con la contracción monetaria en pesos.

Crédito: estabilidad general y divergencias entre sectores

El crédito en pesos al sector privado se mantuvo estable en términos reales durante febrero, luego de dos meses de expansión. En términos interanuales, sin embargo, el financiamiento muestra una recuperación significativa: creció 19,8% real y representa 8,9% del PIB.

El informe identifica dinámicas distintas según el tipo de financiamiento:

Crédito comercial: Creció 1,3% real mensual, con impulso de los documentos para capital de trabajo.

Crédito hipotecario: Continúa la tendencia expansiva con 1,4% de crecimiento real mensual. En términos interanuales se disparó 141,2%, impulsado principalmente por préstamos ajustados por UVA.

Crédito al consumo: Cayó 0,6% real en febrero, debido a bajas en préstamos personales y financiamiento con tarjetas.

El contraste sugiere que el crédito vinculado a inversión o vivienda muestra mayor resiliencia que el consumo financiado, un patrón habitual en etapas de política monetaria restrictiva.

Tipo de cambio y tasas: señales de estabilidad monetaria

El informe también señala que el tipo de cambio nominal cerró febrero en $1.409 por dólar, ubicándose por debajo del límite superior de la banda de flotación cambiaria.

En paralelo, las tasas de interés de corto plazo mostraron cierta volatilidad durante el mes, con un aumento a mediados de febrero que luego se revirtió. La tasa mayorista TAMAR para depósitos a plazo fijo se ubicó en torno al 31,1% nominal anual al cierre del período.

Este comportamiento sugiere que el mercado monetario mantiene niveles de liquidez relativamente controlados.

La estrategia monetaria en perspectiva

Los datos de febrero muestran un esquema monetario que combina tres pilares: Contracción real del dinero en circulación para sostener la estabilidad nominal. Acumulación de reservas mediante compras de divisas. Y recuperación gradual del crédito, aunque con diferencias entre segmentos.

La señal institucional es clara: el Banco Central busca consolidar un régimen de disciplina monetaria mientras intenta sostener el funcionamiento del sistema financiero.

Sin embargo, el verdadero test de la estrategia no está en las estadísticas mensuales sino en la dinámica de los próximos meses. La evolución del crédito, la estabilidad del mercado cambiario y la capacidad de mantener reservas en crecimiento marcarán si el actual equilibrio monetario logra sostenerse sin frenar la actividad económica.

El inicio de marzo expone un nuevo movimiento táctico en la política económica: el Gobierno redujo las tasas de interés en pesos y al mismo tiempo intensificó su intervención cambiaria para contener la presión sobre el dólar. El tipo de cambio oficial cerró la semana en $1.416, con una suba de 1,4% semanal, mientras el Banco Central de la República Argentina (BCRA) y el Tesoro volvieron a operar activamente en distintos segmentos del mercado.

El diagnóstico, elaborado por la consultora Ecolatina, muestra una dinámica que empieza a definir el tono del frente monetario: menor tasa en pesos, mayor liquidez y presencia oficial en los mercados para evitar un salto cambiario. La pregunta que sobrevuela la estrategia es si el equipo económico podrá sostener ese equilibrio en un contexto de demanda de dinero debilitada y actividad interna aún incierta.

Baja la tasa y sube la intervención

Inicia un marzo con una serie de movimientos en el plano cambiario-monetario. El tipo de cambio de cambio se estabilizó por encima de los $1.400 que registró la semana previa, cerrando en la jornada de hoy en $1.416 (+1,4% semanal).

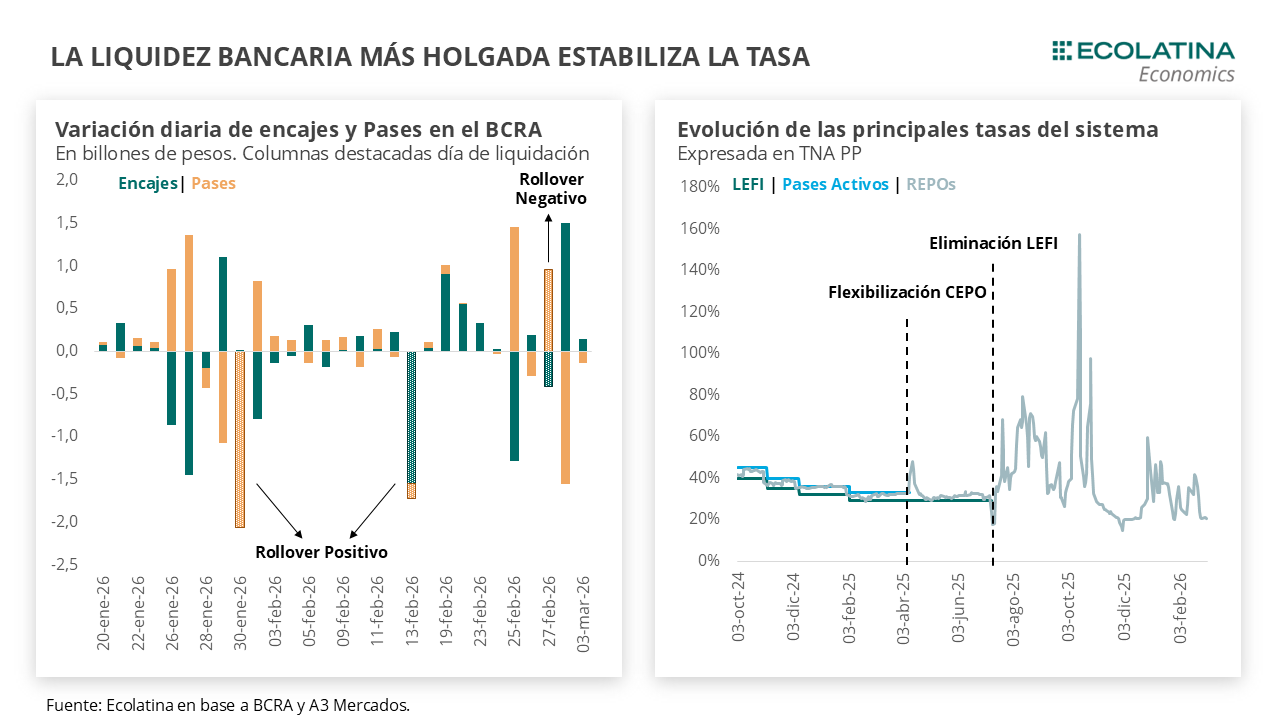

El reciente cambio de estrategia que motivó una baja de las tasas de interés en pesos y un aumento del dólar produjo una intervención de las autoridades económicas. El Tesoro reapareció en el mercado de cambios vendiendo divisas y el BCRA volvió a intervenir en el dollar linked. De todas formas, las operaciones por el momento no afectaron una liquidez bancaria que luce holgada y las tasas se mantienen en torno al 20% TNA. En otro orden, con datos por febrero cerrado la Base Monetaria volvió a caer nominalmente, producto de una esterilización de las compras de dólares vía BCRA (Pases y mercado secundario) y el Tesoro (licitaciones y superávit fiscal). En este sentido, la compra de divisas está siendo contra mayor deuda pública. Esto ocurre porque la demanda de dinero nominal y real no logra recuperarse.

Para que el programa de compras prosiga sin sobresaltos, será fundamental mantener las expectativas de devaluación a raya, máxime en un año donde los drivers de la actividad interna (y la demanda de dinero que tiene como contrapartida) cada vez están menos claros. Asimismo, para que esta estrategia sea más sostenible en el tiempo será clave retornar a los mercados internacionales de deuda para despejar el perfil de vencimientos en moneda dura y robustecer las perspectivas de Reservas del BCRA.

Inicia un marzo con una serie de movimientos en el plano cambiario-monetario. El tipo de cambio se estabilizó por encima de los $1.400 que registró la semana previa, cerrando en la jornada de hoy en $1.416 (+1,4% semanal). No obstante, con un techo de la banda aumentando el ritmo de deslizamiento (ajusta a la inflación de 2,9% de enero) la distancia a la banda superior se mantiene en torno al 15% que viene oscilando desde finales de febrero.

Detrás de esta suba, se evidenciaron movimientos en tándem del BCRA y el Tesoro. Mencionábamos la semana pasada que desde mediados de febrero se notó un cambio en la estrategia monetaria, con las autoridades inyectando con mayor determinación liquidez en el mercado (vía licitación de Finanzas y operaciones del BCRA) para contener una tasa en pesos que se posicionó por encima del 40% TNA (hoy en 20% TNA) a costa de un aumento del tipo de cambio.

Respecto al aumento del dólar, se superpuso a esta recalibración monetaria un mayor ruido externo tras los episodios y la escalada bélica de medio oriente, que repercutió en la cotización de las divisas. En concreto, el dólar actuó como refugió global y subió 1,6% en términos nominales en la semana, revirtiendo la tendencia que venían presentando las monedas emergentes. Por caso, Brasil se depreció nominalmente 2,4% desde la irrupción del conflicto, corrigiendo parcialmente la apreciación que venía presentando a lo largo del 2026 (+7%).

En este contexto, el Tesoro reapareció en el mercado de cambios. El pasado 23 de febrero los depósitos del Tesoro en dólares subieron USD 119 M, al tiempo que los depósitos en pesos (expresados en dólares) bajaron USD 132 M, por lo que estimamos que las compras fueron por al menos USD 126 M. Sin vencimientos relevantes por delante, lo importante ocurrió luego: durante las tres ruedas posteriores, el Tesoro se desprendió de la misma cifra en el mercado cambiario, justo en momento donde el dólar (producto de la recalibración mencionada) acumuló un alza del 2,7%.

Por estas razones, estimamos que la estrategia fue contener la presión alcista de la divisa en un contexto donde el equipo económico apostó por lanzar más liquidez al mercado. Y decimos esto porque, a pesar de que por esas fechas se producían vencimientos de deuda en dólares provinciales (puntualmente Buenos Aires por poco más de USD 350 M), no se registraron movimientos inusuales en los depósitos en dólares del sector público. Por el contrario, a finales de febrero se redujeron USD 355 M, indicando que los mencionados vencimientos se cancelaron con depósitos prexistentes (es decir, las provincias no salieron “a demandar”).

En cuanto al BCRA, habría vuelto a ofrecer cobertura cambiaria en el mercado. En una semana atravesada por el ruido externo, se registraron operaciones inusualmente elevadas en la curva de dólar linked (en especial en el instrumento con vencimiento a abril), lo que indicaría que la autoridad monetaria optó por contener el alza en el dólar oficial y por retirar parcialmente la liquidez inyectada a finales de febrero.

Más allá de ello, hasta el momento las operaciones no fueron de una magnitud suficiente para afectar a las tasas en pesos, que se mantuvieron en el orden del 20% TNA. De hecho, el colchón de liquidez luce lo suficientemente “holgado” para que los bancos puedan administrar con comodidad las obligaciones de encajes en pesos. Visto en números, luego de que los Pases que tienen las entidades con el Central se ubicaran al cierre de febrero en $2,6 bn (día donde el Tesoro inyectaba los $0,5 bn correspondientes a la subasta), el stock por dichas operaciones se redujo hasta los $0,98 bn al 4 de marzo (último dato disponible). En contraposición, la obligación de integración en pesos en el BCRA subió en la misma cuantía durante el mismo lapso. Por lo tanto, los bancos cuentan con una liquidez suficiente para rotar desde Pases a encajes y cumplimentar las obligaciones, y un colchón de liquidez cercano al $1 bn (más del doble de lo que exhibieron en gran parte de febrero).

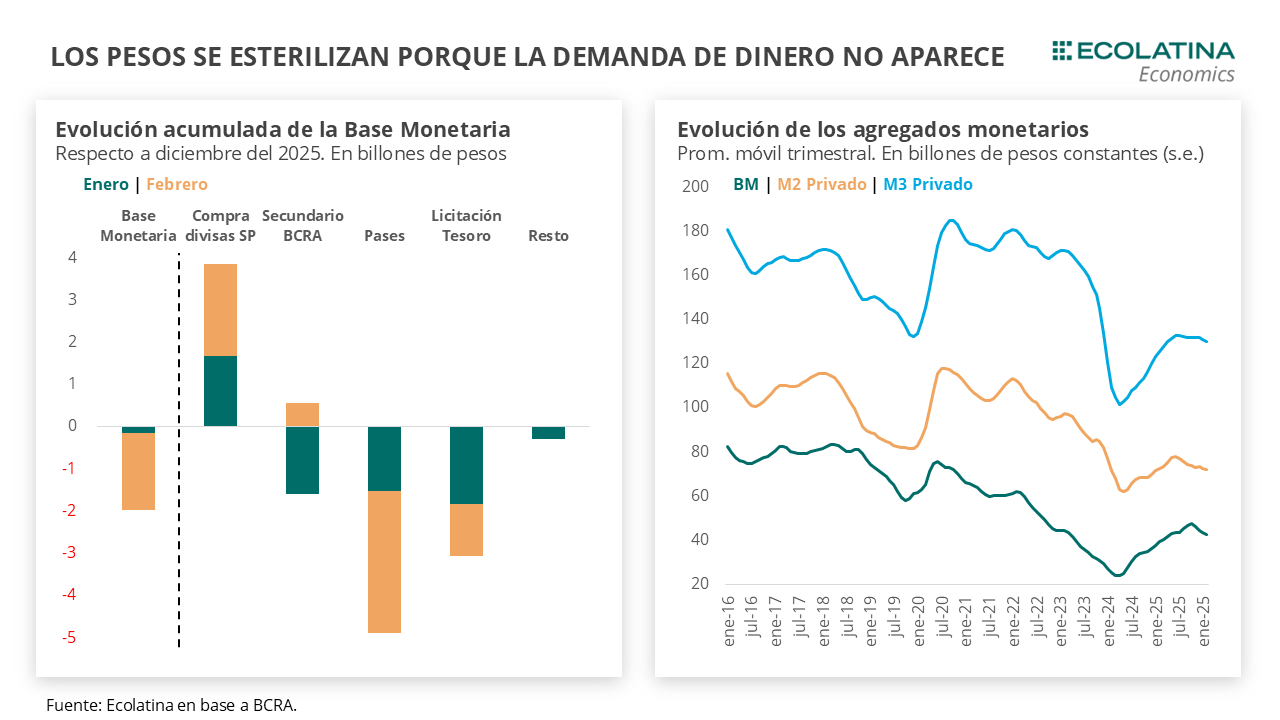

En otro orden, con datos monetarios cerrados por febrero podemos confirmar que la estrategia de compra de divisas del Central a cambio de deuda pública se mantuvo firme. De hecho, lejos de ello la estrategia se profundizó. Yendo al detalle, la Base Monetaria cayó $1,8 bn en términos corrientes durante el segundo mes del año, producto principalmente de una mayor esterilización del BCRA mediante la rueda de simultáneas (-$3,5 bn) de los pesos emitidos por las compras de divisas (+$2,2 bn) y en menor medida del rollover obtenido por Finanzas (-$1,2 bn).

El cambio respecto a enero es que la inyección de liquidez de mediados de febrero implicó que la autoridad monetaria tenga una postura expansiva en el mercado secundario (al menos +$0,5 bn) y, por lo tanto, las compras en el MULC no tuvieron como contrapartida la cobertura cambiaria ofrecida en aquel entonces. Respecto a esto, habrá que ver si la reciente nueva intervención en dollar linked se convierte en una postura sistemática u obedece a factores puntuales debido a la coyuntura internacional.

Parte de esta estrategia obedece a una demanda de dinero que no termina de aparecer. Los diferentes agregados monetarios (proxy de la demanda dinero) cayeron en mayor medida durante el mes pasado. El M2 Privado Transaccional (circulante + depósitos no remunerados) cayó a 0,2% mensual sin estacionalidad y el M3 Privado (M2 + plazos fijos) descendió 1,1% s.e., mientras que el M2 Privado (circulante + depósitos sin excluir remunerados) fue el único en subir (+0,7% s.e.).

El punto está en que sin una recuperación de la actividad interna y el consumo no habrá demanda que compense la emisión de Base. Los indicadores de consumo (autos, escrituras, etc.) no terminan de despegar y el panorama del crédito no luce alentador (moras históricamente elevadas), sumado a una actividad anclada principalmente en actividades primarias que no dan espacio a que emerja una demanda de dinero por motivos transaccionales en el corto plazo. Incluso, el leve “oxígeno” para actividades domésticas que puede implicar la reciente suba del tipo de cambio no tuvo como contrapartida una depreciación real. De hecho, se apreció, fruto de la aceleración de la inflación y una depreciación nominal que estuvo por debajo de los socios comerciales (nos apreciamos 2% con Brasil desde el conflicto en medio oriente).

Para peor, la demanda nominal de dinero no tiene una recuperación clara. El M2 Privado transaccional y el M2 Privado acumulan una baja del 2,0% y 4,7% en lo que va de 2026, respectivamente, mientras que el M3 fue el único que creció (+1,6%) fruto del comportamiento de los plazos fijos (+9,9%) que fueron constituidos a una tasa de interés real en terreno positivo. Es decir, la demanda de pesos no está apareciendo ni siquiera para convalidar un contexto de mayores precios (necesito más $ para comprar la misma cantidad), algo que está detrás del cálculo de las compras por USD 10.000 M que estimó el BCRA en el relanzamiento del programa.

En suma, la política monetaria es contractiva. La inyección de pesos por compra de divisas se las esteriliza en mayor cuantía mediante las operaciones del Central (Pases + mercado secundario) y el Tesoro (licitaciones y superávit fiscal). Para que el programa de compras prosiga sin sobresaltos, será fundamental mantener las expectativas de devaluación a raya, máxime en un año donde los drivers de la actividad interna (y la demanda de dinero que tiene como contrapartida) cada vez están menos claros. Asimismo, para que esta estrategia sea más sostenible en el tiempo será clave retornar a los mercados internacionales de deuda para despejar el perfil de vencimientos en moneda dura y robustecer las perspectivas de Reservas del BCRA.

Sube del dólar oficial

El tipo de cambio spot finalizó en $1.416 (+1,4% semanal). Por otro lado, el BCRA compró USD 291 M en la semana y las Reservas Netas (Brutas – Swap CH y USA – Encajes – REPOs – SEDESA) se ubicarían en terreno negativo por USD 500 M.

La brecha cambiaria se estabiliza

Los dólares alternativos finalizaron mixtos: el dólar minorista subió 0,7% ($1.436) respecto al viernes de la semana anterior, el dólar CCL operado con CEDEARs ascendió 1,3% ($1.479) y, por el contrario, el dólar MEP operado con AL30 se redujo 0,4% ($1.431) y el blue bajó 0,7% ($1.415). De esta forma, la brecha promedio finalizó en la zona del 2%.

Los futuros de dólar suben

Los contratos a futuro del dólar acompañaron al movimiento del spot. En detalle, los contratos con vencimiento entre marzo a mayo subieron 0,5% y aquellos con vencimiento desde junio 2026 aumentaron 0,7%. Respecto a las devaluaciones implícitas, el mercado cerró con una devaluación del +1,7%, +4,0% y +6,3% para marzo, abril y mayo, respectivamente.