Personal Pay incorpora dólar MEP y amplía su oferta de inversiones

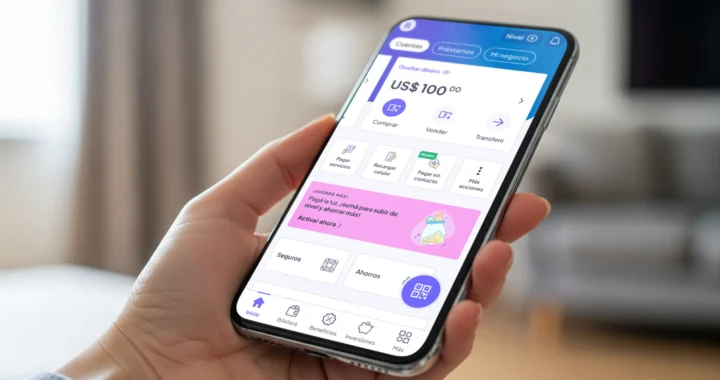

Personal Pay, la billetera virtual de Personal, actualiza una vez más la oferta de propuestas de valor para sus clientes, con la suma de una nueva funcionalidad para operar moneda extranjera, más precisamente dólar MEP, en la app.

Este instrumento ampliamente utilizado en Argentina para el ahorro en dólares, como nueva funcionalidad de la app permitirá que, en el mismo entorno digital utilizado todos los días para finanzas personales y operaciones de la economía cotidiana como transferir dinero, pagar el transporte público y/o los servicios, se puedan realizar operaciones con moneda extranjera.

Para comenzar a operar dólar MEP en Personal Pay, por primera y única vez, será necesario abrir una cuenta comitente sin costo, que requiere aceptar Términos y Condiciones y la Declaración Jurada sobre venta de valores negociables contra moneda extranjera. Luego, la app solicitará la verificación de identidad, instancia que requiere la validación de datos biométricos. Aprobada esta instancia, ya es posible avanzar con la compra de moneda extranjera.

Pasos para operar dólar MEP en Personal Pay

- Ingresar al botón “Dólar MEP” o la sección “Inversiones” desde la home de Personal Pay.

2) Ingresar el monto en pesos a gastar o dólares a comprar y apretar el botón “Continuar”. Los pesos se debitarán del dinero en cuenta.

3) Confirmar la compra, aceptando la Declaración Jurada por la operación.

4) Los dólares se acreditarán en la cuenta en dólares generada en la app.

La compra y venta de dólar MEP estará disponible en días hábiles, dentro del horario del mercado y su cotización estará visible de manera permanente en la pantalla.

Con este lanzamiento, Personal Pay amplía la propuesta de valor a sus clientes, sumando una nueva funcionalidad a las ya consolidadas: préstamos personales, cuenta remunerada, tarjeta prepaga y beneficios exclusivos, entre otras. Con más de 5 millones de clientes, Personal Pay se consolida como una de las principales fintech de Argentina y la región, ofreciendo soluciones que simplifican la conexión de las personas con su dinero y centralizan su operatoria financiera en una única app.

Cuenta comitente abierta y operada a través de Industrial Valores S.A (AlyC y AN Propio N° 143 inscripto ante CNV)

Personal, es la marca de servicios de Telecom Argentina SA. Integra un ecosistema de servicios que amplía el acceso y el uso de la tecnología. Ofrece conectividad fija y móvil en todo el país a través de Personal Fibra y Personal Móvil, con redes de fibra óptica, 4G y 5G que sostienen la vida digital de personas, hogares y organizaciones. Con Personal Flow acerca TV y streaming; con Personal Pay, soluciones financieras digitales; con Personal Tech, servicios de tecnología y transformación digital para empresas y organismos públicos; y con Personal Smarthome y Tienda Personal, soluciones para hogares conectados y acceso a dispositivos.