El dólar tocó el techo de la banda, intervención récord del Banco Central y riesgo país en alza

El Banco Central atravesó esta semana el primer test serio del nuevo esquema cambiario: por primera vez desde abril, la autoridad monetaria intervino con ventas directas para frenar la escalada del dólar mayorista, que cerró en $1.475 tras cinco semanas consecutivas de suba. En apenas tres ruedas, el organismo que conduce Santiago Bausili se desprendió de USD 1.110 millones, en una dinámica que enciende luces de alerta sobre la sostenibilidad de la estrategia y su impacto en las reservas internacionales, según el análisis de la consultora Ecolatina.

Reservas bajo presión en el techo de la banda

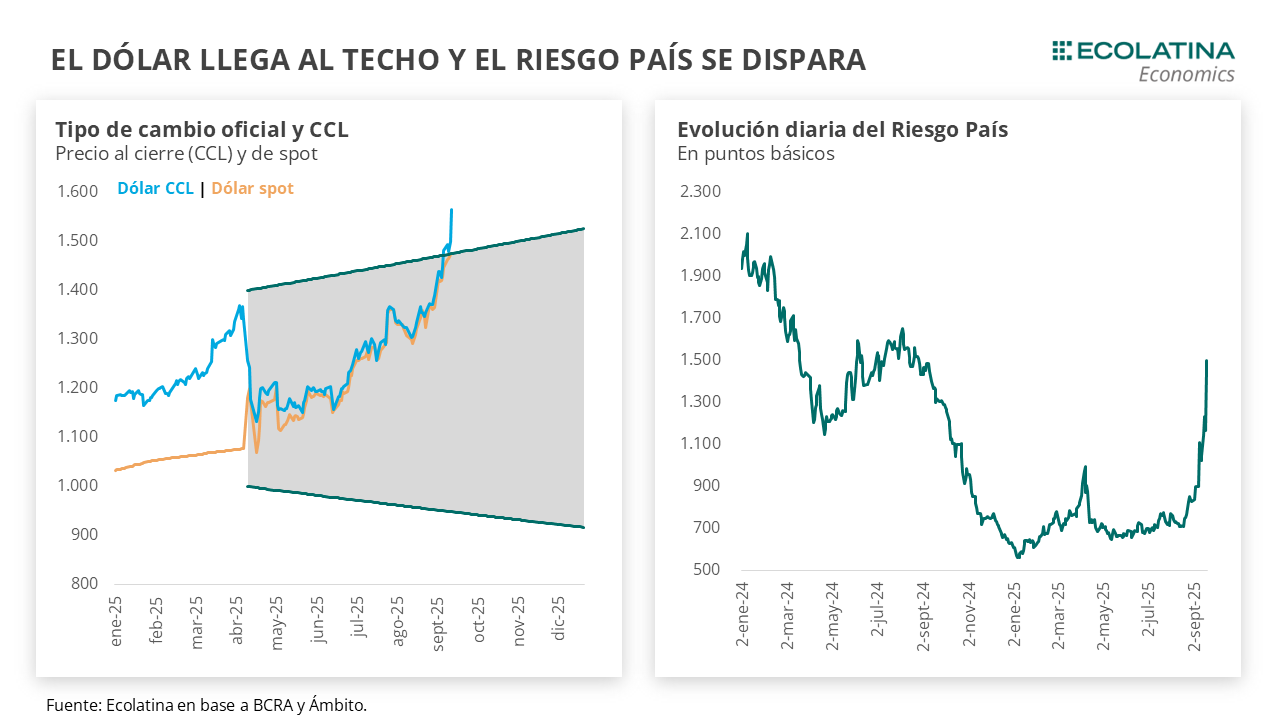

Finaliza otra semana caracterizada por la presión al alza del tipo de cambio. Por quinta semana consecutiva, el dólar mayorista avanzó hasta el techo de la banda hasta finalizar en $1.475 (+1,5% respecto al viernes de la semana pasada).

Como consecuencia, el BCRA vendió divisas por primera vez en el techo de la banda. Desde el miércoles, la autoridad monetaria vendió de forma creciente divisas en el mercado para defender la banda superior. Con depósitos del Tesoro en USD que lucen agotados, la principal herramienta para contener el techo la posee la autoridad monetaria con unas Reservas Líquidas robustecidas tras el acuerdo con el FMI. El riesgo que emerge de dicha estrategia es una circulo vicioso, donde a más ventas, más dudas del mercado sobre su sostenibilidad, retroalimentando y produciendo mayores ventas. En este marco, el riesgo país escaló hasta romper la barrera de los 1.500 puntos, reduciendo la probabilidad de un ingreso rápido a los mercados internacionales en 2026.

Con todo, por lo pronto será importante tener cautela, monitorear la dinámica de reservas y la posición que adopte la autoridad monetaria en el mercado de cambios de cara a las elecciones. Hacia adelante, cada vez es más evidente que el BCRA deberá definir una trayectoria clara y transparente de recomposición de reservas, necesario para ayudar a descomprimir el riesgo país.

Finaliza otra semana caracterizada por la presión al alza del tipo de cambio. Por quinta semana consecutiva, el dólar mayorista avanzó hasta el techo de la banda y finalizó en $1.475 (+1,5% respecto al viernes de la semana pasada). Por su parte, el dólar informado por el BCRA (promedio de la jornada) finalizó casi en línea ($1.474,8; +1,9%).

Como consecuencia, el dólar spot tocó por primera vez el techo de la banda en la rueda del miércoles, hecho inédito desde el cambio en el régimen cambiario vigente desde abril. Particularmente, desde el viernes 12/9 la evolución intradiaria comenzó a insinuar que alcanzaría el techo de la banda, lo que impulsó a que el BCRA coloqué por primera vez una opción de oferta en el mercado en la banda superior.

La dinámica se extendió a lo largo de la semana, generando que el miércoles el BCRA venda divisas por primera vez tras 103 ruedas. Desde entonces, el Central fue profundizando la postura vendedora: el miércoles se desprendió de USD 53 M, el jueves USD 378 M y hoy viernes de USD 678 M (la venta diaria más elevada desde oct-19). De esta forma, la venta acumulada para sostener el techo de la banda alcanza los USD 1.110 M en sólo 3 ruedas (sin contemplar los USD 500 M vendidos por el Tesoro en la previa a las elecciones de PBA).

Luego de las elecciones de PBA, marcamos que el inicio de la intervención del BCRA y el ritmo de ventas eran factores relevantes para monitorear. La respuesta llegó antes de lo esperado: las ventas arrancaron a falta de más de un mes de la elección de octubre y a un ritmo elevado. En principio, si bien no negamos la señal negativa, es pronto para sacar conclusiones que podrían lucir precipitadas, pero el 26 de octubre queda lejos en el tiempo.

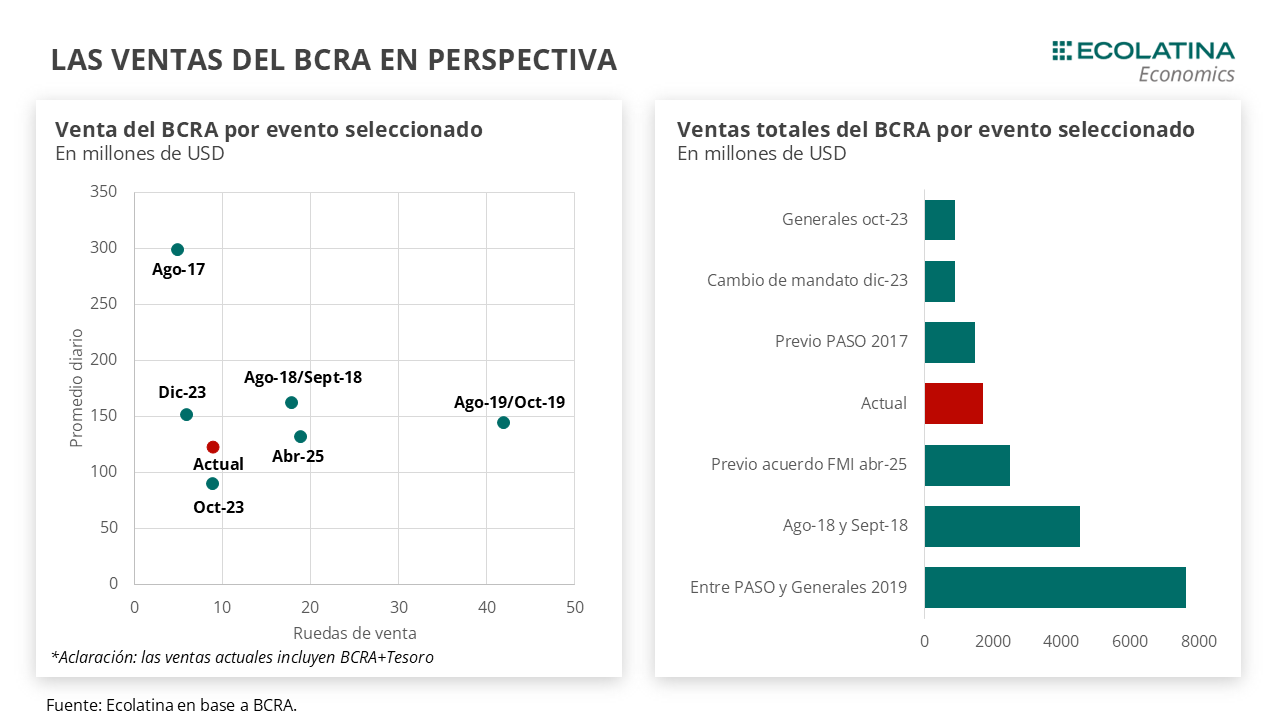

Para dimensionar la magnitud de estas ventas, realizamos un ejercicio que repasa la dinámica de las corridas cambiarias de los últimos años. Para ello, tomamos las elecciones primarias y generales desde 2017 en adelante y calculamos las ventas promedio diarias del BCRA en el MULC, así como la cantidad de ruedas con saldo negativo desde el inicio de las tensiones.

El caso más extremo que aparece es la víspera a las elecciones Generales de octubre 2019, cuando el Central debió desprenderse de USD 144 M diarios durante 53 ruedas, dejando un saldo negativo de USD 7.663 M. Sin embargo, es necesario mencionar que para septiembre de 2019 se había restituido un cepo a las personas con un límite de compra mensual 10.000 USD, una restricción que no se encuentra vigente hoy en día.

Más cerca en el tiempo, si bien no se trata de un caso de previa electoral, este año convivimos con una etapa de continúas ventas en la previa a la flexibilización del cepo en abril, mediada por la incertidumbre cambiaria que traía las negociaciones con el FMI. En este contexto, la autoridad monetaria debió desprenderse en promedio de USD 131 M por día durante 19 ruedas.

Volviendo a la actualidad, el martes 2/9 las autoridades declararon que empezarían a “proveer de liquidez al mercado de cambios”, leído como un acto de sinceramiento a lo que venía ocurriendo desde agosto. Sumando entonces dichas ventas, transcurrieron 14 ruedas y se vendieron USD 122 M en promedio por día, implicando un rojo acumulado de USD 1.708 M. Por lo pronto, tanto el timing como el volumen operado hasta ahora son malas noticias para el gobierno: de mantenerse esta tendencia durante las 24 ruedas restantes hasta las elecciones generales, las ventas totales del BCRA llegarían a USD 4.600 M (casi en línea a lo ocurrido entre agosto y septiembre del 2018). Llegado a este punto, una aclaración importante es que el ejercicio es sumamente ilustrativo, ya que es un supuesto fuerte pensar que las ventas seguirán a este rimo. Y esto vale tanto por la positiva (puede bajar o pausarse), como por la negativa (viene subiendo).

Naturalmente, se desprende la pregunta respecto al poder de fuego que tienen las autoridades para defender el techo de la banda. Los depósitos del Tesoro en USD lucen agotados. Desde 13 de agosto, los depósitos pasaron de USD 2.000 M a los USD 640 M producto de las mencionadas ventas en el mercado y en menor medida pagos netos a organismos internacionales (-USD 475 M). No obstante, tras el acuerdo con el FMI el BCRA robusteció significativamente las Reservas Líquidas (Reservas – Swap con China – Oro; métrica del dinero líquido para abastecer al mercado) que hoy se aproximan a los USD 13.700 M.

Como ya anticipamos unas líneas más arriba, la venta de dólares por parte del BCRA está lejos de ser una buena señal. Con varios compromisos en moneda internacional en el corto y mediano plazo, el mercado tiene un ojo puesto en las posiciones que adopten el Tesoro o el Central en el mercado de cambios. Mientras que la demanda es que se acumulen reservas, por el contrario, la autoridad monetaria se desprende de ellas y compromete su capacidad de repago.

Producto de ello, el riesgo país, que venía oscilando los 1.100 puntos tras los resultados de PBA, saltó durante la jornada del miércoles a los 1.400 p.b. y quebró hoy viernes la barrera de los 1.500 p.b. (el valor más alto desde agosto del año anterior). En paralelo, los bonos soberanos han profundizado el rally bajista: los Bonares contrajeron 14,3% y los Globales 12,6%.

En este escenario, la probabilidad de un acceso rápido a los mercados internacionales a principios de 2026 luce compleja. La prima de riesgo no refleja únicamente la incertidumbre política, sino también un mayor pesimismo en torno al esquema económico trazado y la obvia interacción entre ambas variables, algo no fácilmente discernible.

En el marco de un esquema cambiario con dudas respecto a su sostenibilidad luego de octubre, emerge el riesgo concreto de corto plazo de ingresar a un círculo vicioso. Esto es, mientras más se vea forzado el BCRA a desprenderse de divisas para sostener el techo de la banda, más dudas tendrá el mercado respecto a su sostenibilidad, dinámica que se retroalimenta llevando a nuevas ventas del Central. En el mediano plazo, el saldo será una necesidad mayor de acumulación de divisas para recomponer las reservas internacionales.

Si bien cada venta de divisas implica una absorción de pesos del Central, las experiencias locales dejan en claro que siempre “hay pesos”. Sin embargo, hagamos el ejercicio: si sumamos los pesos circulantes, los depósitos en los bancos privados (CA + CC) y los depósitos a plazo (plazos fijos) y los expresamos en dólares (CCL), la cifra arroja unos USD 80.000 M a comienzo de mes. Obviamente, esto no quiere decir que todos los pesos se irán al dólar. Para poner en perspectiva, en ago-19 la cifra rondaba los USD 54.000 M (a precios corrientes) y a finales de oct-19 finalizó en USD 41.000 M, una reducción de USD 13.000 M.

Con todo, por lo pronto será importante tener cautela, monitorear la dinámica de reservas y la posición que adopte la autoridad monetaria en el mercado de cambios de cara a las elecciones. Hacia adelante, cada vez es más evidente que el BCRA deberá definir una trayectoria clara y transparente de recomposición de reservas, necesario para ayudar a descomprimir el riesgo país.

Dólar oficial al alza

Con las ventas del BCRA como trasfondo, el dólar oficial spot finalizó la semana en $1.475 (+1,5% respecto al viernes previo). Por otro lado, las Reservas Brutas finalizaron en USD 39.259 M y las Reservas Netas descontando los depósitos del Tesoro, BOPREAL y DEG habrían cerrado en USD 1.100 M (+USD 5.100 M si no se descuentan aquellos ítems).

La brecha cambiaria sube

Con un dólar spot cotizando en el techo de la banda y nuevas regulaciones para la compra de dólares alternativos (prohibición a altos cargos de comprar dólar MEP/CCL), los dólares paralelos se despegaron de la cotización mayorista. En números, el dólar minorista subió 3,8% ($1.524) respecto al viernes de la semana anterior, el dólar MEP operado con AL30 ascendió 6,4% ($1.567), el dólar CCL medido en CEDEARs se deslizó 5,8% ($1.567) y el blue aumentó 6,7% ($1.520). De esta forma, la brecha cambiaria cerró en 5%, el valor más elevado desde finales de abril (cuando el mercado se acoplaba al nuevo esquema cambiario).

Los futuros de dólar suben

Los contratos a futuro del dólar acompañaron el movimiento del spot. En detalle, los contratos de septiembre a noviembre subieron 1,4%, y aquellos con vencimiento desde diciembre +1,5%. Respecto a las devaluaciones implícitas, el mercado cerró con una devaluación próxima al 4% para el trimestre septiembre-noviembre, y promedia un 13% para el trimestre siguiente.