El dólar oficial borró la suba previa y regresó a valores del lunes poselectoral

Luego de un considerable rebote en la rueda del martes, el dólar se tomó un nuevo respiro este miércoles y volvió a niveles poselectorales. El mayorista cayó $34 hasta los $1.436, alejándose del techo de la banda, que se ubicó en $1.495. Mientras, en el Banco Nación el tipo de cambio también bajó y cerró a $1.460 para la venta.

Entre los dólares financieros también se observa un comportamiento más leve. En el caso del dólar MEP, baja 0,6% hasta los $1.469,47. Sin embargo, en el caso del CCL opera plano en $1.485,68.

Por su parte, el dólar blue bajó $10, hasta $1.460, un retroceso de 0,7% en lo que va de la jornada. Por su parte, el dólar minorista promedio que releva el Banco Central se vendió a $1.464,40.

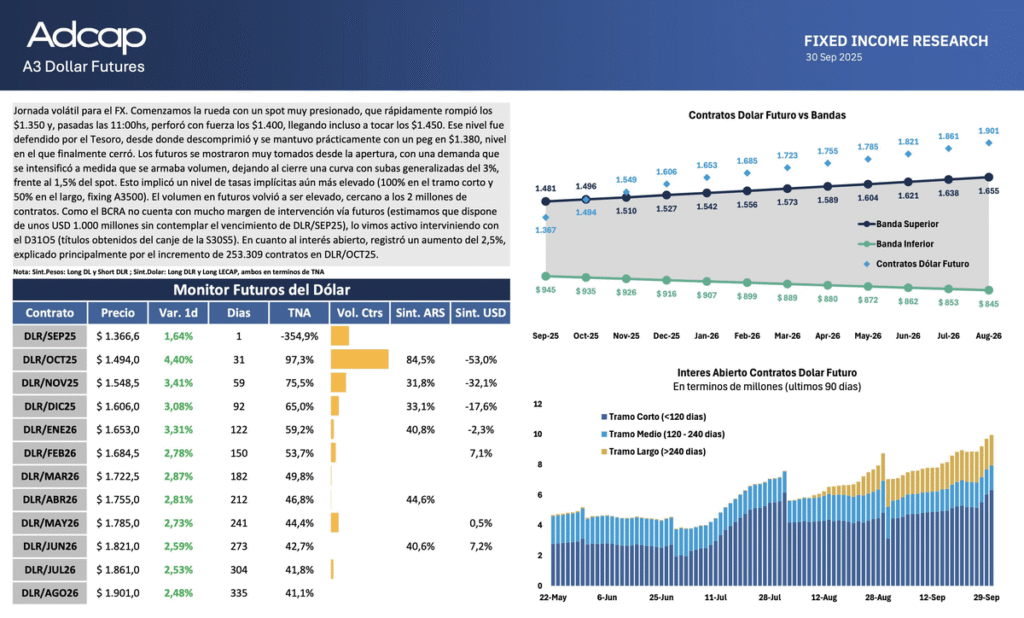

En el segmento de dólares futuros, las bajas también fueron generalizadas, con descensos de hasta 2,5% en el contrato de dólar para marzo de 2026. Para fin de año, se espera un tipo de cambio de $1.515.

La volatilidad cambiaria sigue después de las elecciones

El mercado financiero vivió el lunes una jornada histórica tras la victoria de Javier Milei en las elecciones legislativas, pero la calma en el dólar duró poco: con el cierre del sintético D3105, un bono que ajustaba al tipo de cambio oficial, muchos inversores desarmaron el “trade”, lo que generó presión sobre el mercado oficial.

Según el último informe de Portfolio Personal Inversores (PPI) “esto habría impulsado la presión alcista, ya que algunos inversores (¿bancos?) habrían buscado fijar un tipo de cambio más alto para cerrar dicho ‘trade'”.

En este sentido, agregaron que “si bien esta demanda debería desaparecer hoy, la semana será especial, ya que el BCRA deberá decidir dar, o no, ‘roll’ de la posición de futuros de octubre a noviembre”.

La vista puesta en el segmento en pesos

Al mismo tiempo, en el segmento pesos todavía persiste la presión sobre las tasas de interés de corto plazo, que incentiva las cauciones y la dolarización, pese a la ratificación del Gobierno a las bandas cambiarias. Sobre este último punto, persisten las dudas de que sea un mecanismo sostenible, debido a que no cumple un factor crucial que es la acumulación de reservas. Actualmente, las cauciones a 1 día son de 37,9%.

Hoy el mercado estará atento a una nueva licitación del Tesoro. Las ideas fuerza que predominan entre los brokers es que se tiene que terminar el apretón sobre los pesos. La política debería dirigirse hacia liberar más liquidez y así estabilizar las tasas de interés en niveles más bajos que los actuales.

Para ello, algunos suponen que desde el Banco Central se tendrían que bajar los encajes. La otra vía es rollear menos vencimientos. Por eso el segundo llamado de octubre puede dar indicios sobre el camino que seguirá el Palacio de Hacienda.