Cómo evolucionó el dólar en la última semana

Según el Monitor cambiario semanal de la consultora Ecolatina “El crawling peg no acelera respecto de abril”

|

Getting your Trinity Audio player ready...

|

Según el Monitor cambiario semanal de la consultora Ecolatina “El crawling peg no acelera respecto de abril”

Dólar oficial: corre a la misma velocidad que en abril

El tipo de cambio oficial avanzó un 0,92% en la semana (vs 0,95% la semana anterior) y muestra una TEM en los últimos 5 días de 4,3% al cierre de la semana, la mayor desde el 22 de abril. En el mes corre, en promedio, a un ritmo del 4% efectivo mensual (TEM YTM). Esto se encuentra mínimamente por debajo de nuestro Escenario Base, donde esperamos una depreciación punta a punta ligeramente mayor a la de abril. De momento, el mayorista –con sus vaivenes– corre prácticamente al mismo ritmo que en el mes anterior.

Tipo de cambio real: con una inflación superior al 6%, no hay crawling que alcance

Desde abril, el tipo de cambio real interrumpió un trimestre de relativa calma (tan solo se apreció 1 p.p. en el Q1). Jugaron factores locales y externos. En el plano local, la inflación se aceleró considerablemente: mientras que el mayorista corre en torno al 4% mensual, la inflación (según nuestra estimación de mayo) promediaría casi un 6% entre el mes pasado y el actual. Estos fenómenos, sumado a las depreciaciones del Real, Yuan y del Euro, empujaron nuevamente al tipo de cambio real a una pérdida de competitividad: solo entre abril y mayo relega más de 6,5 p.p. de competitividad (7,3 p.p. desde que comenzó el año).

Dólares libres: otra semana sin grandes sobresaltos

Los dólares bursátiles y el paralelo culminan otra semana sin grandes sobresaltos. El blue avanza 1 peso mientras que los financieros retroceden -2,4 y -1,2 pesos respecto del viernes pasado (MEP y CCL, respectivamente). En particular, el contado con liqui todavía se encuentra 23 pesos por debajo del máximo anual del 27/1 alcanzado en la previa del entendimiento con el FMI (-10%). La brecha del MEP y CCL rozan el 77% contra el dólar mayorista, 69% versus el minorista (BNA venta). En perspectiva, la brecha promedio que exhibió el CCL en mayo es 9 p.p. superior a la brecha promedio de mayo del 2021.

Poco apetito dólar linked post-electoral

La licitación de Finanzas de ayer dejó en claro el escaso apetito por instrumentos de cobertura cambiaria (bonos dollar linked) con vencimiento post-electoral. El mercado hoy descuenta con mayor probabilidad una devaluación hacia fines del 2022 que post-elecciones. Esta lectura del mercado sumado al hecho puntual de que el TV24 se ofreció con una TIR menor a la negociada en el mercado secundario explica la baja adhesión de este (menor al 80% a pesar del muy pequeño monto que buscó Finanzas, poco más de USD 100 M).

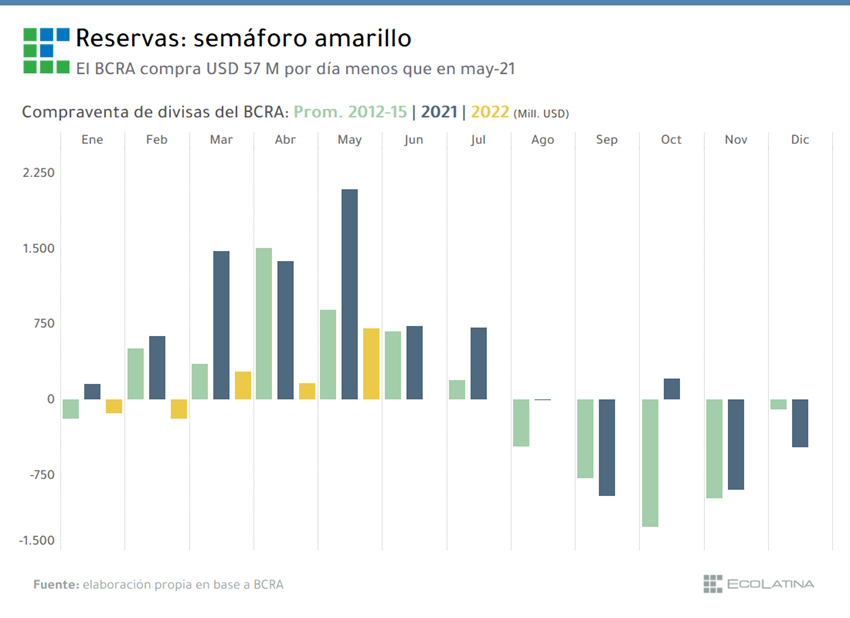

Reservas: semáforo amarillo

El Banco Central culmina la semana con tímidas compras netas de divisas en el mercado de cambios (+210 M según datos preliminares). Mientras que en mayo del 2021 compraba a un ritmo promedio diario de USD 110 M, en lo que va del mes lo hace a un ritmo de USD 53 M, a pesar de que las liquidaciones del agro son un 16% superiores en términos nominales.

El panorama de reservas netas se torna cada vez más acuciante (los datos del Intercambio Comercial Argentino de Abril dejaron entrever una mayor presión importadora impulsada principalmente por cantidades); y el cumplimiento de la meta de reservas acordada con el FMI se torna cada vez más desafiante. Al respecto, en nuestro próximo Monitor Cambiario Semanal analizaremos el estado de situación de las metas cambiarias (tipo de cambio real) y de reservas.