El Área de Economía del IAE Business School de la Universidad Austral dio a conocer la edición de julio del Informe Económico Mensual. Mientras que la estimación del PIB para el primer trimestre registra una contracción interanual de -5,8%, la actividad económica se sostiene en un sendero recesivo en la comparación interanual.

Los académicos sostienen que la estimación mensual de la actividad (EMAE) se sostiene con un crecimiento “incipiente” de 0,1% acumulado durante el 2019 en términos desestacionalizados. “El sostenimiento del crecimiento es sustancial sobre las condiciones para la recuperación económica en términos real”, aseguran. No obstante, los datos del EMAE-INDEC correspondientes al primer cuatrimestre del año aún convergen en un escenario contractivo en estimación interanual: el resultado nota una reducción mensual acumulada de 4,6% respecto al mismo período de 2018.

Por otro lado, el documento destaca el reciente tratado de libre comercio entre el Mercosur y la Unión Europea. “Este es el momento adecuado para la firma de este acuerdo, y hacerlo negociando dentro del marco Mercosur con la segunda economía del mundo luce más ventajoso que de manera unilateral”, afirman los economistas. Igualmente, los resultados de las elecciones seguirán siendo un factor clave.

La edición de julio del Informe Económico Mensual que elabora el Área de Economía del IAE Business School de la Universidad Austral, a cargo de Eduardo Luis Fracchia, puso especial énfasis en el reciente acuerdo de libre comercio entre el MERCOSUR y la Unión Europea, cuya puesta en marcha llevará al menos dos años de plazo dado su tratamiento en cada parlamento nacional.

Al mismo tiempo, entre otras consideraciones, el análisis destaca:

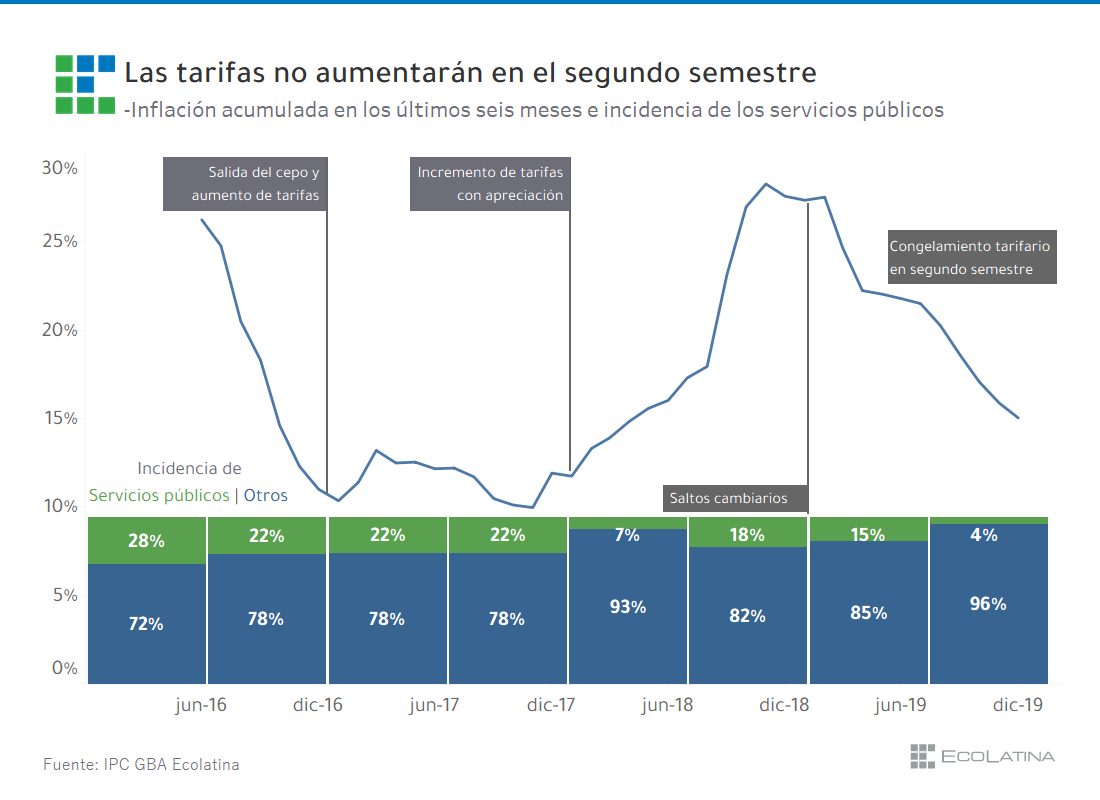

PRECIOS y SALARIOS

Las proyecciones de junio estiman que se sostendrá la tendencia a la baja del índice mensual de inflación aunque aún en niveles altos en la comparación regional. Si la dinámica de precios continúa en ese sendero, es posible que se generen condiciones relativamente favorables para la recuperación de la actividad económica.

La inflación mayorista, estimada a través del Índice de Precios Internos al por Mayor (IPIM) relevado por el INDEC, registró en mayo una suba de 4,9% mensual. En términos interanuales, la variación fue de 68,5%.

Las proyecciones para el corriente año se encuentran en niveles inferiores respecto a las de mayo. El Relevamiento de Expectativas de Mercado (REM) que realiza el Banco Central, establece un crecimiento de la inflación para los próximos 12 meses (junio 2019-junio 2020) de 30,8% promedio.

Luego del pico de inflación de 2019 durante marzo (4,7%), los efectos de la contracción monetaria y la política de convergencia al déficit primario fiscal parecen estabilizar la dinámica del índice de precios y las expectativas.

ACTIVIDAD ECONÓMICA

Las estimaciones de crecimiento para ese año continúan siendo negativas aunque la caída estimada es de menor magnitud a las mediciones anteriores. La gestión de política económica deberá coordinar y administrar el sesgo contractivo de la estabilización ya que sus efectos son costosos.

La estimación mensual de la actividad (EMAE) se sostiene con un crecimiento incipiente de 0,1% acumulado durante el 2019 en términos desestacionalizados. El sostenimiento del crecimiento es sustancial sobre las condiciones para la recuperación económica en términos real.

No obstante, los datos del EMAE-INDEC correspondientes al primer cuatrimestre del año aún convergen en un escenario contractivo en estimación interanual. El resultado nota una reducción mensual acumulada de 4,6% respecto al mismo período de 2018.

Mientras que la estimación del PIB para el primer trimestre registra una contracción interanual de -5,8%. La actividad económica se sostiene en un sendero recesivo en la comparación interanual.

El desempeño de la industria manufacturera de mayo, medido por el Índice de Producción Manufacturero (IPI) del INDEC, resultó en una baja de 6,9% respecto al mismo mes de 2018.

La producción de la industria PyME reitera su desaceleración respecto a la contracción mensual. El índice de producción industrial publicado por la Confederación Argentina de la Mediana Empresa (CAME) cayó 3,7% en mayo de 2019 respecto al mes anterior.

La actividad de la construcción, estimada por el Indicador Sintético de la Actividad de la Construcción (ISAC), muestra signos de recuperación en la frecuencia mensual. La estimación de mayo de 2019 resulta en un crecimiento desestacionalizado de 2,3% respecto al mes anterior.

Las perspectivas de los sectores relacionados con el consumo nuevamente no son favorables a pesar de la incipiente fase desinflacionaria. Durante el primer cuatrimestre de 2019 se registró una variación negativa interanual promedio en centros de compras y supermercado de -17,5% y -12,5% a precios constantes, respectivamente.

SECTOR FISCAL

La gestión de política fiscal sigue siendo consistente a los efectos del cumplimiento del equilibrio fiscal primario acordado con el Fondo Monetario Internacional (FMI). Si bien desde el organismo se plantea la necesidad de mayor espacio fiscal, desde el organismo internacional se ha reconocido la complejidad por la que atravesó la economía nacional.

Durante el mes de junio de 2019 también registró superávit primario siendo el cuarto mes del año con ese desempeño.

El resultado fiscal primario del mes de junio se explica por el mayor crecimiento interanual de los ingresos tributarios (52,9%). Destacándose los ingresos derivados del comercio exterior dada la mayor liquidación de granos y oleaginosas (115%).

Mientras que el resultado registrado de los primeros cinco meses del año se sostuvo en un superávit primario acumulado de $ 36.819 millones, sosteniendo el cumplimiento de la gestión de la política fiscal anual.

Respecto al resultado financiero, las mayores erogaciones interanuales en concepto de intereses de 231% en mayo de 2019 determinaron el aumento del resultado negativo del orden de 41,3%. Mientras que en el acumulado del año 2019, el déficit financiero totalizó $-219.489 millones, esto es un aumento anual de 35% respecto al mismo período de 2018.

Durante mayo de 2019 el pago de los intereses de la deuda pública ascendió a $ 64.608 millones.

SECTOR EXTERNO

Las tensiones de la economía mundial se han desacelerado temporalmente. Los presidentes de Estados Unidos y China acordaron reanudar el tratamiento sobre sus diferencias comerciales renunciando a nuevas restricciones comerciales.

La economía de Estados Unidos sostiene los resultados positivos desde 2018. Con el crecimiento del PIB en 3,2% registrado durante el primer trimestre de 2019, la tasa de desempleo se situó en 3,7% en junio, encontrándose solo un 0,1% por encima del mínimo histórico.

Ese escenario descomprime la tensión con la FED para disminuir la tasa de referencia a los efectos de no generar las presiones en los precios de los bienes y servicios de la economía.

El intercambio comercial argentino (importaciones más exportaciones) continúa en un sendero decreciente durante mayo en la comparación interanual. Se registró una contracción de 8,1% respecto de mayo de 2018.

Sin embargo, el superávit de la balanza comercial se sostiene por noveno mes consecutivo. Durante mayo el saldo positivo fue US$ 1.373 millones. El resultado es explicado principalmente por la disminución interanual de las importaciones en 28%.

El nivel del TCR actual promedio resultó en una apreciación del 4,9%. Adicionalmente, se ubica un 17% por debajo del promedio histórico diciembre 2001- junio 2019, es decir, en promedio histórico, el nivel actual registra una apreciación real.

SECTOR MONETARIO Y FINANCIERO

La incipiente estabilidad sobre el tipo de cambio se sostiene tras la ampliación de los mecanismos de intervención en el mercado de cambios.

El tipo de cambio respecto al dólar se situó en un sendero descendente y estable durante el mes de junio de 2019 ampliando el espacio que puede indicar cierta estabilización de expectativas.

El Fondo Monetario Internacional (FMI) finalizó la cuarta revisión del programa de financiamiento. Luego de la aprobación del directorio, el 16 de julio el país dispondría de US$ 5.400 millones. El monto total recibido asciende a los US$ 44.500.

El desempeño de la política económica respecto al control de la inflación presenta avances relativos, tanto por los mayores grados de libertad de la política monetaria obtenidos desde abril como por el sostenimiento del objetivo de déficit primario cero.

El objetivo de no aumento de base monetaria hasta diciembre de 2019 se cumplió nuevamente con un margen de 0,1% por debajo del límite, alcanzando nueve meses consecutivos de cumplimiento. Aspecto sustancial que converge en un escenario de estabilidad monetaria.

El Banco Central continuó utilizando la tasa de interés de referencia como uno de los instrumentos determinantes para cumplir con la meta monetaria, sosteniendo el nivel de tasas de LELIQ aunque con anuncio de disminución para el mes de julio. Al cierre de junio se ubicó en 62,68% luego del cierre de mayo de 70,73%.

El nivel de reservas de cierre de junio fue de US$ 64.278 millones, disminuyendo un 10% respecto al cierre de mayo. Permanece constante sobre el cierre de la primera semana de julio de 2019.

La apreciación nominal del tipo de cambio minorista durante junio, en torno a 5,2%, puede tener efectos favorables sobre la dinámica de precios y luego de que la depreciación promedio del año se situara en torno al 3,8% mensual.

El riesgo país medido por el EMBI+Arg cerró en 835 p.b. en junio, situándose en un nivel inferior al mes precedente. La estabilización del mercado de cambios genera mayor certidumbre en los mercados financieros.

Acuerdo MERCOSUR-Unión Europea (EU)

Luego del proceso legislativo se activarán los plazos para la desgravación de aranceles. El acuerdo regirá plenamente pasados 15 años desde su entrada en vigor.

El tratado implica la integración con una región de 800 millones de habitantes y con un potencial de US$ 100.000 millones de comercio entre ambas regiones.

El acuerdo establece la eliminación gradual de aranceles para el 92% de las importaciones del MERCOSUR y aplicará un acceso preferencial al 7,5%. Como contrapartida, el MERCOSUR eliminará las tasas para el 91% de sus importaciones y dejará excluido el 9% de los productos considerados “sensibles” para la región.

La eliminación de aranceles será desigual entre los bloques. El MERCOSUR removerá las tasas en un plazo de 15 años, mientras que la UE lo efectuará en un plazo máximo de 10 años.

El sector agrícola será el gran beneficiado. El MERCOSUR podrá exportar productos que hoy tienen aranceles de hasta el 157% como las frutas.

Si bien el acuerdo intenta dinamizar todo el conjunto de sectores de la economía a través de la eliminación de aranceles, en algunos casos las disminuciones serán paulatinas tales como la industria textil, automotriz, indumentaria y calzado con un proceso de 15 años.