Sólo se recupera la producción industrial vinculada al agro y la construcción

La economía no logra consolidar su despegue, y la mayor preocupación radica en la performance de la industria: de acuerdo a datos oficiales, el complejo manufacturero cayó 2,4% i.a. en el primer trimestre de 2017, tras alternar en los últimos cinco años fuertes caídas y leves recuperaciones.

· Las únicas ramas que muestran un mayor dinamismo dentro del complejo manufacturero son aquellas ligadas a la actividad agropecuaria y la construcción (dos sectores favorecidos por la política económica actual).

· La producción agropecuaria ha sido uno de los sectores que mejor ha reaccionado al nuevo esquema económico. De acuerdo a las cifras oficiales, en los dos primeros meses del año la producción aumentó 5,4% i.a., tras el repunte observada a fin del año pasado (+1,6% i.a. en el cuarto trimestre de 2016). Esta actividad impulsa la recuperación de la economía por su impacto positivo sobre otros sectores.

· La construcción es otro sector que ha dado señales de recuperación a comienzos de este año, tras una formidable caída el año pasado (-11,3%). Por caso, según el Indicador Sintético de la Actividad de la Construcción (ISAC) que publica el INDEC, trepó casi 2% i.a. en el primer trimestre del año.

· Pese a la merma global de la actividad manufacturera, cabe destacar cierta mejora en algunos rubros que ayudaron a moderar la contracción observada en 2016 (5,7% i.a.). Ahora bien, cuando descomponemos el EMI por bloques se observa que las ramas más dinámicas han sido justamente aquellas ligadas al sector agropecuario y a la construcción.

· El caso más ilustrativo es el de la maquinaria agrícola que presentó un incremento en la producción superior al 50% i.a. en los primeros tres meses del año. Por su parte, la producción de Alimentos y Bebidas exhibió una contracción de 1,6% i.a., pero en este caso la caída está más relacionado con la elevada base de comparación, ya que a principios de 2016 la actividad creció fuerte por la liquidación de los stocksagrícolas retenidos. De hecho, la producción de alimentos fue 3% superior al promedio del primer trimestre observado entre 2011 y 2015, y en marzo de este año exhibió un leve repunte (+0,7% i.a.).

· De manera análoga, la producción industrial de metálicas básicas (impulsada por la producción de acero, que acumula un alza de 0,3% i.a. en el primer trimestre) y la de productos minerales no metálicos, que continúa en terreno negativo en los primeros tres meses del año, pero tras varios meses de caída, mostraron variaciones positivas en marzo (+17,3% i.a. y 2,8% i.a., respectivamente) de la mano del repunte de la actividad de la construcción.

· Excluyendo estas ramas, la realidad del complejo manufacturero resulta menos favorable: la apreciación del tipo de cambio y la mayor apertura comercial no sólo afectó su capacidad exportable, sino también la posibilidad de competir en el mercado interno con productos importados.

· Casos paradigmáticos

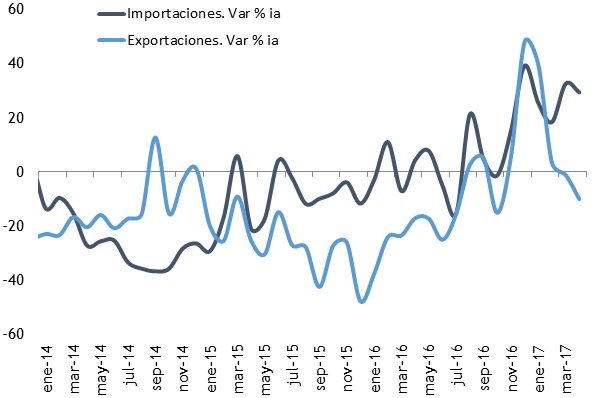

· El caso del sector automotor es paradigmático: mientras que el consumo interno crece aceleradamente (el patentamiento de 0km aumentó 32,4% i.a. en el primer cuatrimestre de 2017), la producción de autos continúa en retroceso (-9,8% i.a.), con los vehículos importados cubriendo la brecha entre la oferta y demanda interna (el patentamiento de 0 km importados crecieron casi 60% i.a. en el primer cuatrimestre de 2017).

· Una situación similar se observa en la industria textil, que en el primer trimestre del año exhibió una contracción de la actividad del 17% i.a. (acumula una racha de nueve meses consecutivos de caída), mientras que las importaciones del sector registraron un incremento de 5% i.a. en el período. Pese a cierta mejoría de la demanda interna, la producción local no consigue capitalizarlo: el dólar planchado en un contexto de altas inflación (2% mensual), sumado a una asfixiante presión impositiva y elevados costos logísticos, los bienes importados son más baratos que los locales.

· Hay consenso en cuanto a que la actividad económica se va a recuperar en 2017 aunque no está clara la magnitud de la expansión (2,5%, según nuestras estimaciones), pero ello no despeja la preocupación sobre algunas ramas productivas.

· Si el gobierno hubiese aplicado una apertura indiscriminada de las importaciones de bienes, la mayoría de rubros fabriles deberían “reconvertirse” afectando significativamente la situación del empleo. En el primer trimestre de 2017 se estabilizó la caída el empleo privado formal (-0,3% i.a., según el Ministerio de Trabajo) pero el número de trabajadores en la industria sigue contrayéndose (-4,7% i.a.) y el complejo manufacturero explica casi el 20% (llegó a 21% en 2013) del empleo privado formal.

· Esto explica por qué, pese a que este gobierno se identifica con el “libre intercambio”, mantiene elevada la protección a las importaciones en rubros industriales sensibles. El problema es que hasta que el Ejecutivo no se despeje la incógnita sobre qué tipo de cambio real y qué grado de protección frente a las importaciones busca, la inversión y la actividad en el sector fabril seguirán en unimpassse.