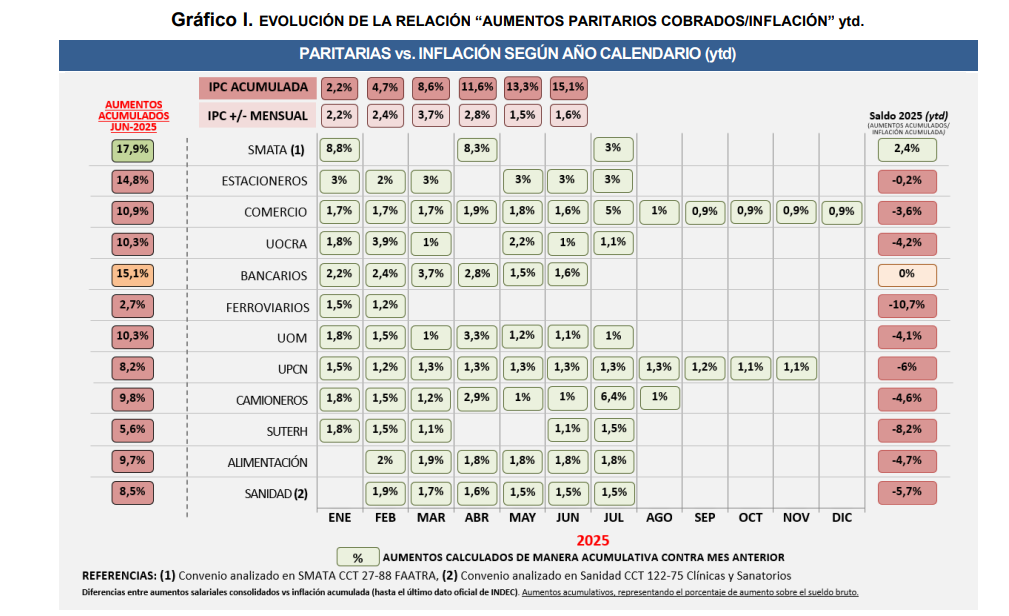

Finanzas provinciales en tiempos de austeridad

La relación entre Milei y las provincias, según el análisis de la consultora Ecolatina

Desde la llegada de Javier Milei al poder, el vínculo entre el Gobierno Nacional y las provincias ha sido tenso. A lo largo de 2024, la flamante administración llevó a cabo un ajuste fiscal sin precedentes y fiel a la retórica de campaña, aplicó la “motosierra” sobre la obra pública, los subsidios y las transferencias provinciales, mientras encendió la “licuadora” para que la pérdida del poder adquisitivo licuara el gasto social en términos reales. Esta combinación de medidas tuvo un impacto profundo en las cuentas públicas provinciales, alterando de forma significativa el vínculo entre los dos niveles de gobierno.

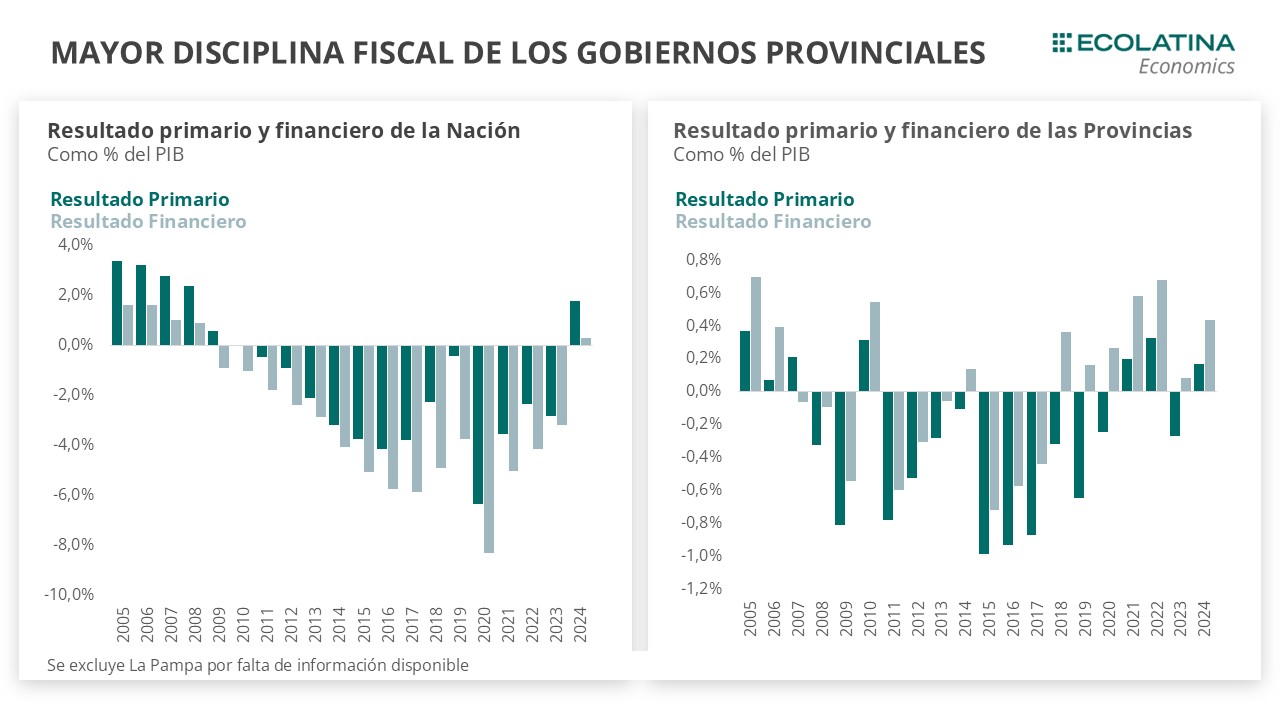

Históricamente las provincias en su conjunto han mostrado un desempeño fiscal más sólido que la Nación. De hecho, desde 2018 las provincias tuvieron superávit primario de manera consecutiva, mientras que la Nación registró su último superávit en 2009.

Con esta premisa, no sorprendió que el consolidado de provincias y CABA cerrara 2024 con superávit primario y financiero. Lo verdaderamente interesante, y lo que vale la pena analizar, es qué estrategias debieron adoptar los gobernadores para sostenerse a flote en tiempos de austeridad y caída en la actividad. En un año de vacas flacas, la receta fue clara: priorizar lo urgente y afinar el lápiz del gasto.

Radiografía de las cuentas públicas

Contrario a toda historia fiscal reciente, el Sector Público Nacional terminó el ejercicio 2024 con un superávit primario de 1,8% del PIB y un superávit financiero de 0,3% del PIB. No fue magia: el gasto primario comprimió 27% real, con recortes casi generalizados en todas las partidas, siendo la AUH el único ítem que creció en términos reales. Por su parte, el gasto de capital, el gasto en subsidios económicos, y el gasto en transferencias a provincias, se hundieron hasta un piso histórico.

Por el lado de los ingresos, la recaudación nacional cerró 2024 con una caída real del 5,3%. Un número que, a primera vista, no parece tan alarmante considerando el contexto, pero que esconde una dinámica desigual: se sostuvo principalmente gracias a tributos extraordinarios como el impuesto PAIS, y al comercio exterior, cuya recaudación se destinaba enteramente a la nación, mientras que los impuestos estrechamente ligados a la actividad, como IVA o Ganancias, no pudieron evitar el impacto de la recesión y cerraron el año con retrocesos marcados, condicionando la masa coparticipable. De este modo, tanto la caída en los recursos de origen nacional derivado del contexto recesivo, como la reducción deliberada de las transferencias discrecionales afectaron los ingresos de las provincias. En detalle, mientras las transferencias automáticas cayeron un 10% en términos reales en el acumulado de 2024, las transferencias discrecionales pasaron de representar el 0,8% del PIB en promedio de los últimos años, al 0,1% del PIB en 2024.

Sumado a ello, la ralentización de la economía afectó la recaudación de los tributos de origen provincial que se contrajeron 8,7% en términos reales respecto a lo recaudado en 2023. Al interior, todos los tributos mostraron retrocesos, pero la caída de 9,3% i.a. que experimentó el impuesto a los ingresos brutos explicó casi la totalidad de la caída de la recaudación provincial.

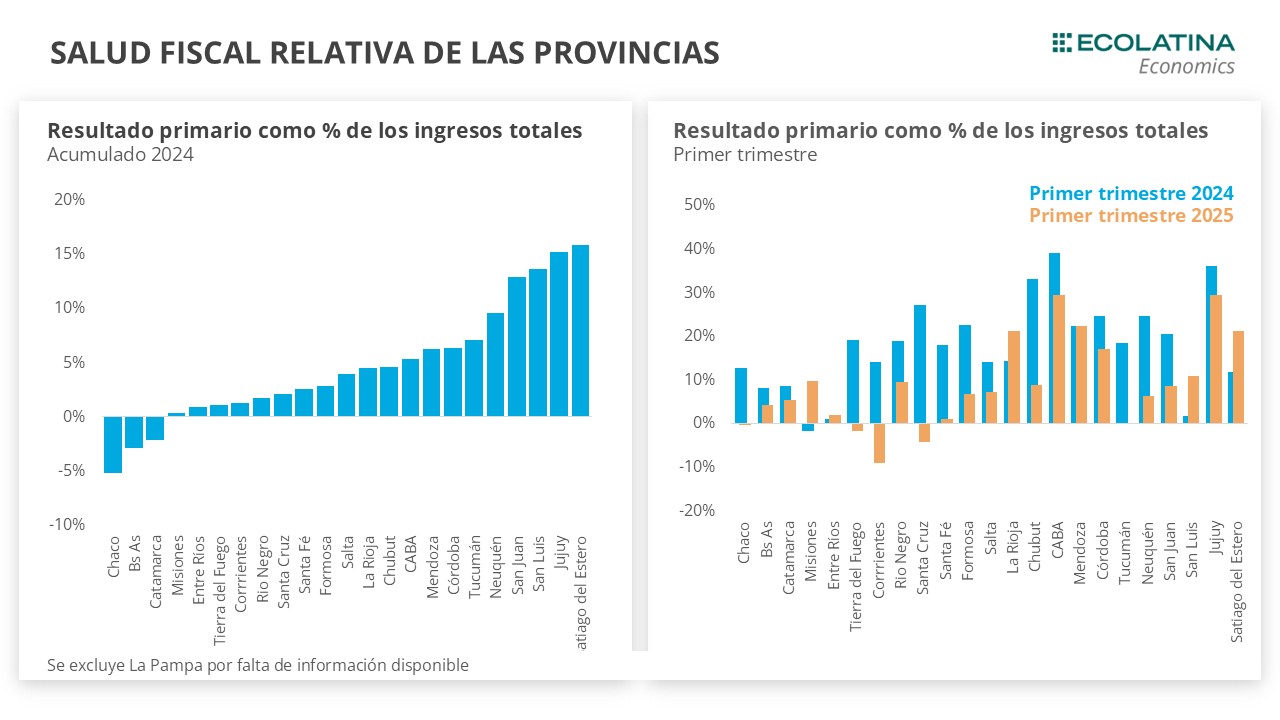

Aún así, el consolidado de las Provincias más CABA cerró el año con superávit primario del 0,4% del PIB, mientras que solo tres provincias culminaron con déficit -Buenos Aires, Catamarca y Chaco-. ¿Cómo lo lograron? Con una reducción del gasto superior a la caída de los ingresos, acompañado de un cambio en la composición de este, priorizando el gasto corriente en detrimento del gasto de capital, que redujo su participación en el gasto total, pasando del 12,4% en 2023 a 9,4% del PIB en 2024.

Estructura fiscal subnacional

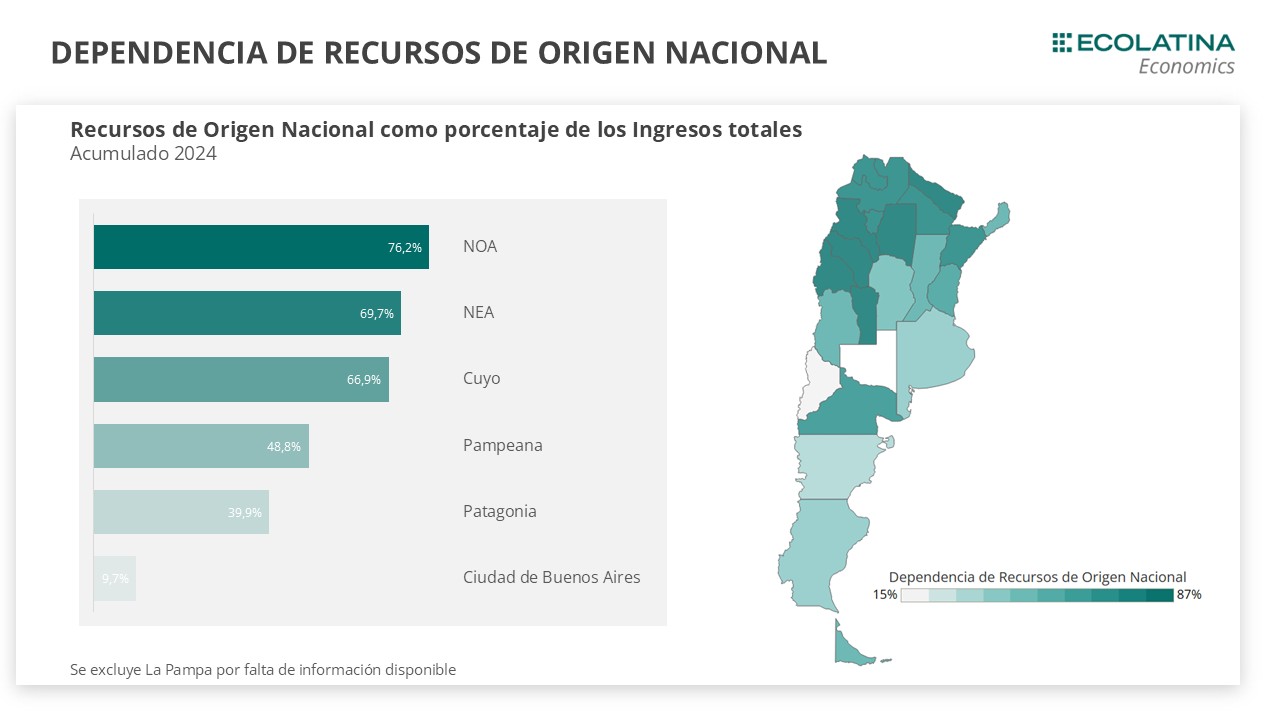

A saber, los ingresos totales del consolidado de provincias y CABA se componen en un 29% de la recaudación de tributos provinciales (TOP), en un 45% de recursos provenientes de Nación (RON) y el monto restante de diversas fuentes, entre las que se incluyen ingresos de capital, regalías, seguridad social, entre otros.

A grandes rasgos, las provincias del norte argentino tienen una alta dependencia de los recursos de origen nacional que representan el 70% de los ingresos, mientras que las provincias del sur y CABA son más autosuficientes. Además, en el universo Sur, las regalías son la principal fuente de ingresos.

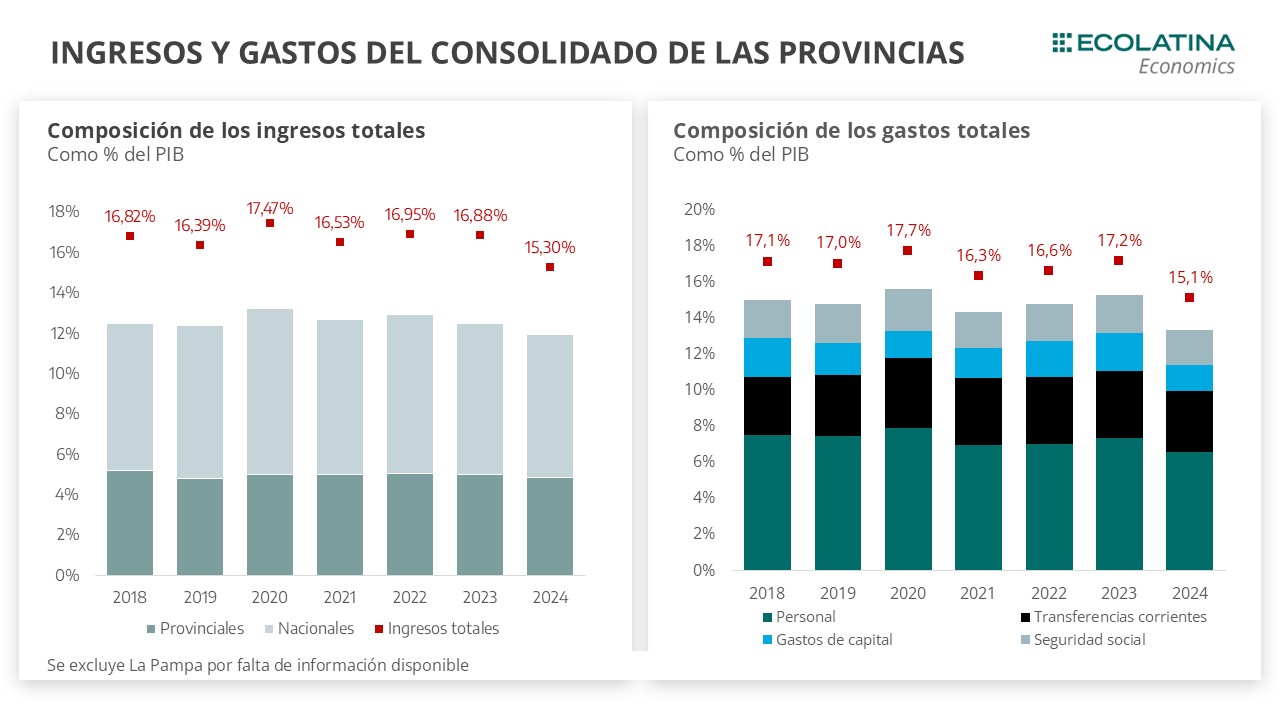

Por el lado del gasto total, el mismo se distribuye de la siguiente manera: gasto de personal (43%), transferencias corrientes (22%), gasto de capital (12%), seguridad social (12%) y otros (10%).

En 2024, los ingresos totales del consolidado de provincias más CABA se redujeron en 1,6 p.p. del PIB, mientras que los gastos totales lo hicieron en 2 p.p. A esta contracción se sumó un cambio en la composición del gasto: disminuyó de 12,5% en 2023 a 9,3% en 2024 el gasto en capital, resultando en un incremento del peso relativo de las transferencias corrientes y del gasto en personal. Como estos movimientos se dieron en un contexto de caída de la actividad, reflejan que su contracción fue incluso más pronunciada que la de la actividad económica.

Primer trimestre de 2025: ¿rebote o estabilización?

En lo que va de 2025, tanto los ingresos como los gastos del consolidado de provincias y CABA finalizaron el trimestre con crecimiento. Sin embargo, los recursos dieron señales mixtas.

Por un lado, hubo una mejora en las transferencias de Nación a las Provincias. Las automáticas crecieron 14,5% i.a. en términos reales y las discrecionales más que se duplicaron, pero más del 60% de esa suba se explica por los giros a CABA derivados de la medida cautelar de la Corte Suprema en el marco del conflicto sobre la Coparticipación. De todas formas, pese a esta mejora, las transferencias a provincias se mantienen por debajo de los niveles de 2023.

Por el contrario, esta recuperación no se reflejó en los tributos de origen provincial destinados al consolidado de provincias más CABA, que al descontar el efecto de la inflación retrocedieron 3,4%. En su interior, pese al repunte de los tributos, el deterioro de la recaudación se explica por ingresos brutos que se contrajo 9,4% i.a. en el primer trimestre.

Con todo, en el primer trimestre de 2025, Corrientes, Santa Cruz, Tierra del Fuego, La Rioja y Chaco terminaron con déficit primario y financiero revirtiendo su comportamiento interanual. Por el contrario, las provincias más disciplinadas fueron CABA, Jujuy y Mendoza, caracterizadas por su mayor cercanía política al Gobierno Nacional. No obstante, el resultado primario medido como porcentaje de los ingresos totales fue menor para la mayoría de las provincias si comparamos con el primer trimestre de 2024, como consecuencia de la mejora en el gasto.

Perspectivas

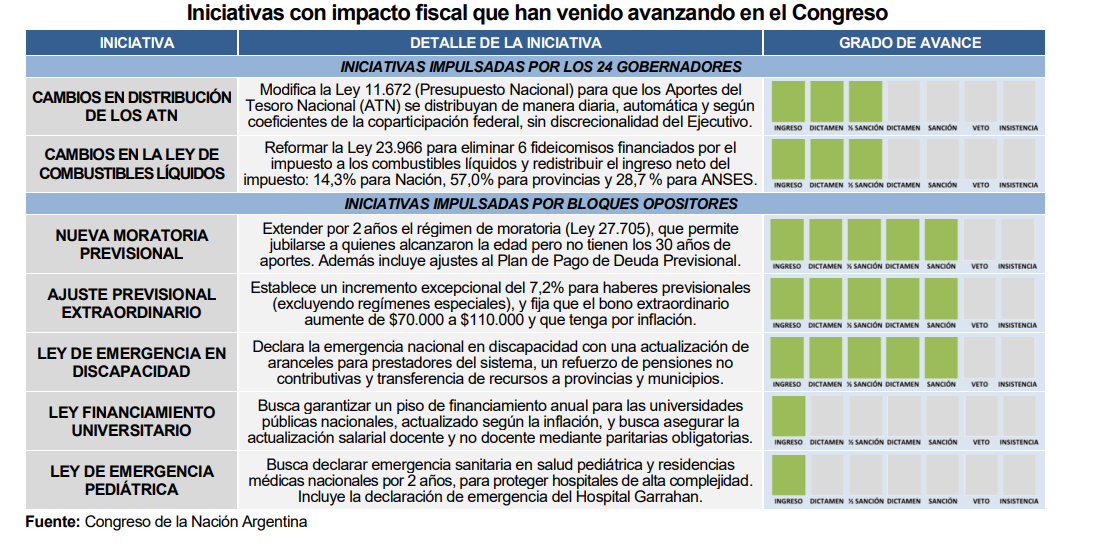

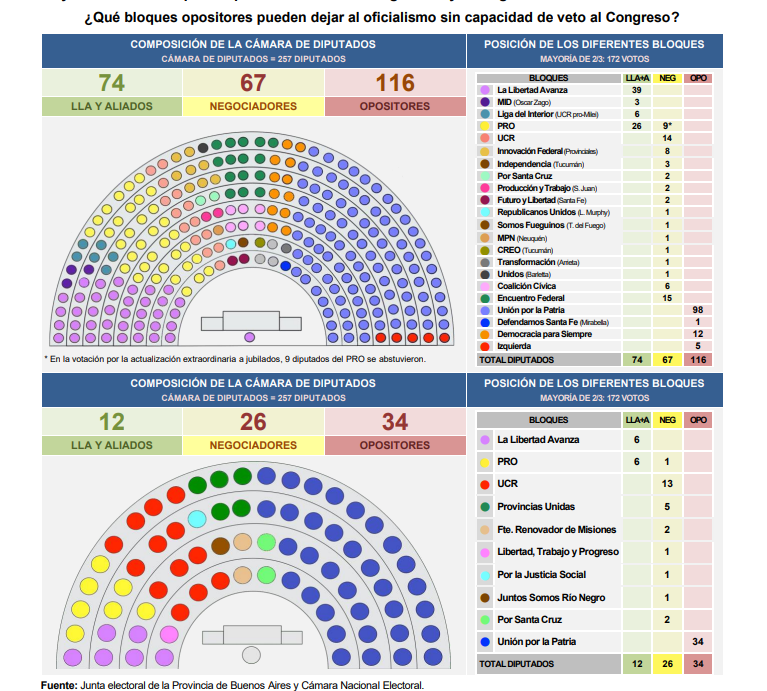

En las últimas semanas, la tensión entre Nación y las Provincias se ha intensificado en el Congreso. Las provincias se han alineado en el reclamo por el recorte de los fondos y la paralización de la obra pública, presentando proyectos de ley para incrementar la participación destinada a las provincias de los Aportes del Tesoro Nacional (ATN), que se recaudaron durante 2024 pero no fueron ejecutados, así como para modificar la distribución del impuesto a los Combustibles Líquidos a fin de aumentar la participación provincial.

Desde su presentación, Milei dejó en claro que vetará cualquier ley que ponga en riesgo el orden fiscal. Sin embargo, las negociaciones continuaron y ambos proyectos ya obtuvieron media sanción en el Senado. El pasado miércoles, el Gobierno dio un paso más al presentar una contrapropuesta, señal de que reconoce que no podrá frenar la iniciativa únicamente con un veto y que está dispuesto a abrir algún canal de diálogo. En este marco, será clave seguir de cerca la evolución de estas leyes en debate, no solo por su impacto fiscal, sino porque constituirán una prueba concreta del poder de negociación de Milei frente a los gobernadores, en la antesala de la discusión del Presupuesto 2026. Pese a todo, la disciplina fiscal del Gobierno Nacional llegó para quedarse, y se mantendrá la premisa de que una suba en el gasto se dará solo de la mano de una mejora en los ingresos.

Por el lado de las provincias, la aprobación de las Leyes oxigenará los ingresos y les permitiría sostener niveles de gasto corriente para amortiguar el impacto de una economía que luce estancada y podría resentirse aún más por la suba de tasas de interés. En este escenario, contar con mayores ingresos podría marcar la diferencia entre mantener el equilibrio o llevar al déficit los resultados provinciales.

Todo indica que la disciplina fiscal del Gobierno Nacional llegó para quedarse y, en poco más de veinte meses de gestión, constituye un logro innegable. Sin embargo, el desafío que se abre hacia adelante trasciende el orden de las cuentas públicas: el Gobierno deberá demostrar capacidad de negociación con las provincias para construir consensos y avanzar en las reformas de fondo que se propone.

En esta nueva etapa, ya no alcanza con la austeridad ni con el enfrentamiento permanente entre Nación y provincias. La sostenibilidad del rumbo económico dependerá de tender puentes, generar apoyos y transformar la disciplina fiscal en una plataforma sobre la cual impulsar cambios más profundos y duraderos.