La Agencia de Recaudación y Control Aduanero (ARCA) modificó el esquema de identificación fiscal de los cigarrillos comercializados en Argentina y dispuso que todos los productos nacionales utilicen una única estampilla de control color azul, independientemente de la cantidad de unidades por paquete. La medida apunta a simplificar la operatoria de fiscalización y reducir complejidades logísticas para las empresas manufactureras de tabaco.

Aunque se trata de un cambio administrativo, la resolución impacta sobre una cadena productiva con fuerte presencia en el NEA, especialmente en Misiones, donde la actividad tabacalera involucra a miles de productores y constituye una de las economías regionales más relevantes.

La Resolución General 5865/2026 elimina la diferenciación de colores que regía hasta ahora para los cigarrillos nacionales. Hasta la entrada en vigencia de la norma, los paquetes de 20 unidades utilizaban estampillas azules, los de 10 unidades verdes y otras presentaciones violetas.

Con el nuevo esquema, todas las presentaciones nacionales pasarán a identificarse con una estampilla azul, mientras que los cigarrillos importados continuarán utilizando instrumentos fiscales de color rojo.

Desde ARCA argumentaron que la decisión responde a cuestiones operativas vinculadas con la disponibilidad de los instrumentos fiscales de control, un elemento clave dentro del sistema de fiscalización de los impuestos internos que gravan al sector.

La resolución también contempla una transición gradual. Las empresas podrán seguir utilizando los stocks existentes de estampillas verdes y violetas hasta su agotamiento, evitando costos adicionales por descarte de material ya adquirido.

Impacto en la cadena tabacalera

Para la industria manufacturera, la unificación implica una simplificación de procesos administrativos y logísticos. Las empresas dejarán de gestionar distintos tipos de estampillas según formato de empaque, reduciendo tareas de almacenamiento, control de inventarios y planificación de producción.

Entre los efectos más relevantes aparecen menor complejidad operativa en las plantas elaboradoras. Reducción de costos administrativos asociados a la gestión de instrumentos fiscales. Simplificación de controles internos en líneas de producción con múltiples formatos comerciales. Mayor previsibilidad en el abastecimiento de estampillas fiscales.

Si bien el impacto económico directo es acotado, la medida se inscribe en una tendencia de simplificación de procedimientos que suele ser demandada por sectores productivos con alta carga regulatoria.

La decisión adquiere especial relevancia en Misiones, principal provincia productora de tabaco del país y sede de parte importante de la cadena industrial vinculada al sector.

La actividad tabacalera no sólo involucra a productores primarios, sino también a cooperativas, acopiadores, industrias procesadoras y empresas exportadoras. Cualquier reducción de costos burocráticos o mejora en la eficiencia administrativa contribuye a fortalecer la competitividad de una cadena que enfrenta crecientes desafíos en materia de presión fiscal, costos logísticos y acceso a mercados.

El cambio normativo no modifica la carga tributaria ni las alícuotas de impuestos internos que gravan a los cigarrillos. Su alcance se limita al sistema de identificación fiscal utilizado por ARCA para controlar la producción y comercialización legal del producto.

Fiscalización más simple, mismo control tributario

La resolución mantiene intacta la función central de las estampillas fiscales: garantizar la trazabilidad de los productos y asegurar la correcta percepción de los impuestos internos y del adicional de emergencia sobre los cigarrillos.

La diferencia es que ahora el sistema operará con menos variantes y menor complejidad administrativa para los fabricantes.

Para los actores de la cadena tabacalera, el dato relevante es que la simplificación regulatoria se produce sin alterar las condiciones tributarias vigentes ni generar nuevas exigencias operativas.

La industria tabacalera atraviesa un proceso permanente de adaptación regulatoria. Aunque esta modificación tiene un alcance técnico, refleja una tendencia que el sector viene reclamando desde hace años: sistemas de control más eficientes que permitan mantener la fiscalización sin incrementar costos administrativos. La clave será observar si futuras medidas avanzan sobre aspectos de mayor impacto económico, como la estructura tributaria, la competitividad exportadora y los mecanismos de financiamiento para la producción primaria.

En un contexto económico en el que el consumo masivo todavía exhibe señales mixtas y el crédito comienza a recuperar protagonismo, el mercado de los motovehículos continúa siendo uno de los segmentos más dinámicos de la economía argentina. Durante mayo se patentaron 66.851 unidades en todo el país, lo que representó un crecimiento interanual del 25,4% respecto del mismo mes de 2025, según el último informe de la División Motovehículos de la Asociación de Concesionarios de Automotores de la República Argentina (ACARA).

Aunque la comparación mensual mostró una retracción del 17,8% frente a abril —cuando se habían registrado más de 81.000 patentamientos—, el acumulado de los primeros cinco meses del año refleja una expansión contundente. Entre enero y mayo se patentaron 369.468 motovehículos, un 43,2% más que en igual período de 2025, consolidando al sector como uno de los grandes ganadores del actual ciclo económico.

La evolución del mercado confirma una tendencia que viene profundizándose en los últimos años: la motocicleta dejó de ser únicamente una alternativa económica de transporte para transformarse en una herramienta de trabajo y movilidad esencial para amplios sectores de la población. El crecimiento del reparto urbano, las plataformas de delivery y la necesidad de reducir costos de transporte continúan impulsando la demanda, especialmente en provincias del Norte Grande.

El liderazgo del mercado siguió en manos de Honda, que patentó 11.908 unidades durante mayo. Sin embargo, la disputa entre las marcas nacionales volvió a intensificarse. Gilera se ubicó en el segundo lugar con 8.108 unidades, mientras que Keller recuperó el tercer puesto con 8.046 patentamientos, desplazando a Motomel al cuarto escalón con 7.747 unidades. Corven completó el top cinco con 6.276 motos registradas.

La pelea también se trasladó al segmento de los modelos más vendidos. La Keller KN110-8 se convirtió en la moto más patentada del país durante mayo con 7.006 unidades, superando a la histórica Honda Wave 110S, que alcanzó 6.208 registros. El tercer lugar quedó para la Gilera Smash con 5.906 unidades, mientras que la Motomel B110 y la Corven Energy 110 completaron el ranking de los cinco modelos más demandados.

En el plano regional, el Norte argentino volvió a exhibir una performance destacada. Provincias como Tucumán, Salta, Chaco, Corrientes y Misiones registraron crecimientos muy superiores al promedio nacional, evidenciando que la motocicleta continúa siendo uno de los principales vehículos de movilidad y trabajo en economías donde las distancias urbanas y rurales, junto con los costos del transporte público, favorecen este tipo de unidades.

Misiones mantuvo esa tendencia expansiva. Durante mayo se patentaron 2.560 motovehículos, cifra que implicó una mejora interanual del 50,6% y un incremento mensual del 5,1%, convirtiéndose en una de las pocas provincias que logró crecer incluso respecto de abril. En el acumulado de los primeros cinco meses del año, la tierra colorada alcanzó 8.864 patentamientos, un 49,2% más que en igual período de 2025.

El dato no resulta menor para la economía misionera. La expansión del mercado de motos suele anticipar movimientos positivos en sectores vinculados al comercio minorista, servicios mecánicos, repuestos, financiamiento y logística urbana. Además, funciona como un indicador indirecto del acceso al crédito de consumo, una variable que comenzó a mostrar signos de recuperación en los últimos meses.

La evolución del sector también se produce en paralelo con una reducción gradual de las tasas de interés y una mayor oferta de financiamiento por parte de concesionarias y entidades bancarias, factores que permitieron ampliar el acceso a bienes durables de menor valor relativo frente al automóvil.

Con más de 369.000 unidades patentadas en apenas cinco meses, el mercado de motovehículos se encamina a cerrar uno de los mejores años de la última década. El desafío para el segundo semestre será sostener el ritmo de crecimiento en un escenario donde la recuperación económica todavía avanza de manera heterogénea entre regiones y sectores productivos.

El Poder Ejecutivo Nacional emitió el Decreto 398/2026, mediante el cual modifica la reglamentación de la Ley de Impuesto a las Ganancias para actualizar el listado de “jurisdicciones no cooperantes” a los fines tributarios. Al remover a la República de Filipinas, la República de Madagascar y la República de Trinidad y Tobago de la nómina —tras convalidar su estatus de transparencia ante la OCDE—, la medida reduce el costo impositivo por retenciones a empresas globales. Para los grandes consorcios foresto-industriales y las corporaciones yerbateras de Misiones que triangulan operaciones o importan bienes de capital, la normativa morigera la carga sobre los flujos de divisas, redefiniendo las matrices de planificación fiscal y de precios de transferencia.

La decisión del Gobierno nacional de excluir a Filipinas, Madagascar y Trinidad y Tobago del listado de “jurisdicciones no cooperantes” en materia tributaria modifica el mapa de riesgos fiscales para empresas argentinas con operaciones internacionales y puede tener impacto indirecto sobre sectores exportadores del NEA, especialmente yerba mate, forestoindustria y comercio exterior.

El Decreto 398/2026 actualizó la reglamentación de la Ley de Impuesto a las Ganancias y redefinió el universo de países considerados de baja cooperación fiscal. La medida responde a cambios en los estándares de intercambio de información promovidos por la OCDE y el Consejo de Europa. Para el sector privado, el dato central es que operar con empresas radicadas en esos países dejará de tener el tratamiento tributario agravado que rige para las jurisdicciones consideradas opacas.

En términos prácticos, esto reduce contingencias fiscales vinculadas a precios de transferencia, deducciones y controles sobre operaciones internacionales. Para economías regionales con creciente búsqueda de mercados alternativos, el movimiento no es menor.

Qué cambia para las empresas exportadoras

Las “jurisdicciones no cooperantes” son países que no intercambian información tributaria con Argentina o no cumplen estándares internacionales de transparencia. Cuando una firma argentina opera con compañías radicadas en esos territorios, ARCA y el sistema tributario aplican controles más estrictos y presunciones fiscales más gravosas.

Con la salida de tres países del listado: Se alivian requisitos de fiscalización sobre determinadas operaciones internacionales. Mejora la previsibilidad tributaria para exportadores y traders. Disminuye el riesgo de ajustes fiscales sobre estructuras comerciales vinculadas a esos mercados. Y se reduce el costo administrativo asociado a reportes y validaciones.

Para Misiones, donde muchas empresas medianas comenzaron a explorar mercados fuera del eje tradicional Mercosur-China-Estados Unidos, la señal tiene lectura estratégica. La provincia necesita diversificar destinos ante la desaceleración del consumo interno y la presión de costos logísticos.

Aunque el decreto no menciona economías regionales, la actualización tributaria tiene implicancias sobre el entramado exportador.

La industria tealera y yerbatera misionera viene buscando nuevos compradores en Asia y mercados emergentes. Filipinas, que deja de ser considerada “no cooperante”, aparece como un mercado potencialmente más accesible desde el punto de vista financiero y documental.

Para la forestoindustria ocurre algo similar. Empresas madereras del NEA operan frecuentemente mediante traders internacionales o estructuras logísticas trianguladas. Cuando esas operaciones involucran jurisdicciones observadas por el fisco, el costo financiero y legal aumenta.

La modificación también puede favorecer: Operaciones de financiamiento internacional. Apertura de cuentas y acuerdos bancarios. Menores alertas de compliance tributario. Mayor competitividad administrativa frente a exportadores brasileños o paraguayos.

La señal política detrás del decreto

El Gobierno sostiene una estrategia de alineamiento con estándares OCDE y de integración financiera internacional. La actualización del listado apunta a mostrar una Argentina más compatible con reglas globales de intercambio fiscal y menos aislada del sistema financiero internacional.

El movimiento también busca reducir fricciones para inversiones y operaciones internacionales privadas, especialmente en un escenario donde el Ejecutivo necesita aumentar generación genuina de divisas.

El dato que sigue de cerca el mercado es otro: la lista todavía mantiene a 72 jurisdicciones bajo observación. Entre ellas aparecen Bolivia, Cuba, Surinam, Irán y varios países africanos y asiáticos. Eso implica que los controles fiscales sobre operaciones internacionales seguirán siendo relevantes para empresas exportadoras.

La actualización del listado no cambia por sí sola la competitividad exportadora del NEA. El problema estructural sigue siendo logístico, cambiario y tributario. Pero sí muestra una tendencia: el Gobierno avanza hacia un esquema de menor intervención y mayor integración financiera internacional.

Para Misiones, donde el crecimiento exportador depende de abrir mercados y bajar costos ocultos, cada flexibilización regulatoria suma. El desafío es si esa apertura fiscal será acompañada por infraestructura, financiamiento y alivio impositivo que permitan transformar ventajas productivas en competitividad real.

El Ministerio de Economía avanzó con una recompra de Letras Intransferibles en poder del Banco Central por $18,4 billones, en una de las operaciones de administración de pasivos más relevantes del año. La medida busca reducir compromisos intraestatales, mejorar el perfil de deuda y fortalecer la hoja de balance del BCRA.

La operación, oficializada mediante la Resolución Conjunta 27/2026 de las Secretarías de Finanzas y Hacienda, implica cancelar distintos instrumentos emitidos entre 2019 y 2026, muchos de ellos originados para cubrir necesidades fiscales durante períodos de fuerte tensión cambiaria.

El dato político-financiero central es que el Gobierno acelera el saneamiento de pasivos cruzados entre Tesoro y Banco Central mientras intenta consolidar un esquema de menor emisión monetaria y mayor disciplina fiscal.

Qué son las Letras Intransferibles y por qué el Gobierno quiere cancelarlas

Las Letras Intransferibles son títulos que el Tesoro le entrega al Banco Central a cambio de dólares de reservas. Durante años funcionaron como mecanismo de financiamiento estatal.

El problema es que esos activos tienen baja liquidez y deterioran la calidad del balance del BCRA. En términos simples: el Central contabiliza activos que no puede vender fácilmente en el mercado.

La recompra apunta a reemplazar deuda “cerrada” dentro del Estado por una estructura financiera más transparente para el mercado.

La operación incluye:

Cancelación de Letras emitidas entre 2019 y 2026

Instrumentos con vencimientos hasta 2032

Precios de recompra inferiores al valor nominal original

Utilización de un tipo de cambio de $1.391,31 por dólar

La cifra total de la operación —$18,4 billones— equivale a varios presupuestos provinciales combinados del NEA.

La señal al mercado: menos emisión y mayor ortodoxia financiera

La administración Milei viene consolidando un mensaje consistente hacia inversores y organismos internacionales: reducir emisión, ordenar deuda y fortalecer el balance del Banco Central.

La recompra de Letras se inscribe en esa estrategia. El objetivo implícito es doble: Mejorar la credibilidad financiera y descomprimir riesgos monetarios futuros.

El costo oculto: más dependencia del equilibrio fiscal. La operación también deja una advertencia.

Al cancelar instrumentos intraestatales, el Gobierno reduce margen de financiamiento indirecto vía Banco Central. Eso obliga a sostener superávit fiscal y financiamiento genuino de mercado.

Para provincias periféricas como Misiones, esto puede traducirse en un escenario más restrictivo en materia de obra pública nacional, transferencias y programas de asistencia.

La discusión de fondo ya no pasa solamente por cuánto ajuste realiza Nación, sino por cómo impacta la nueva arquitectura financiera sobre economías regionales con menor escala y mayores costos logísticos.

Qué puede mirar el empresariado

Variables clave a monitorear en los próximos meses: evolución del dólar oficial. Nivel de reservas del BCRA. Tasas de financiamiento productivo. Costo del crédito para PyMEs. Movimiento del consumo fronterizo. E inflación en logística y energía

Si el saneamiento financiero logra estabilizar expectativas, sectores exportadores del NEA podrían ganar previsibilidad. Si el mercado interpreta que el ajuste reduce capacidad de crecimiento, el efecto puede trasladarse a menor actividad económica y caída del consumo.

La recompra de Letras Intransferibles no modifica la economía real de manera inmediata. Pero sí redefine el tablero financiero sobre el que operan empresas, provincias y consumidores.

El verdadero test no será la ingeniería financiera del Tesoro, sino si esta estrategia logra traducirse en estabilidad macroeconómica sostenible sin profundizar el freno sobre actividad, consumo e inversión regional.

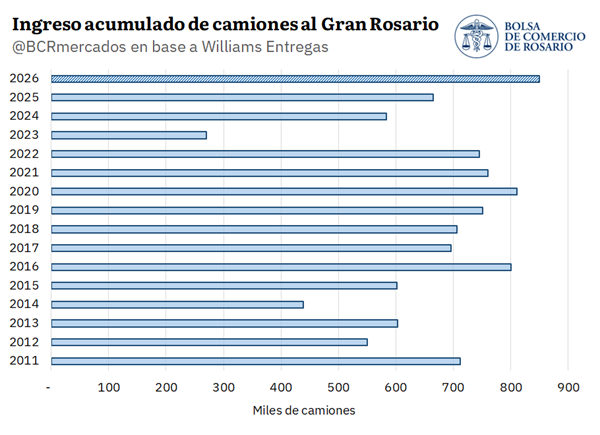

El ingreso de 850.000 camiones al Gran Rosario en lo que va del año marca un hito logístico que contrasta con el retraso del 41% en la cosecha nacional de soja. Para el sector productivo del NEA, la presión de oferta en el mercado disponible y la distensión geopolítica en Medio Oriente configuran un escenario de precios a la baja que obliga a recalibrar los márgenes de comercialización y los costos de transporte de las economías regionales.

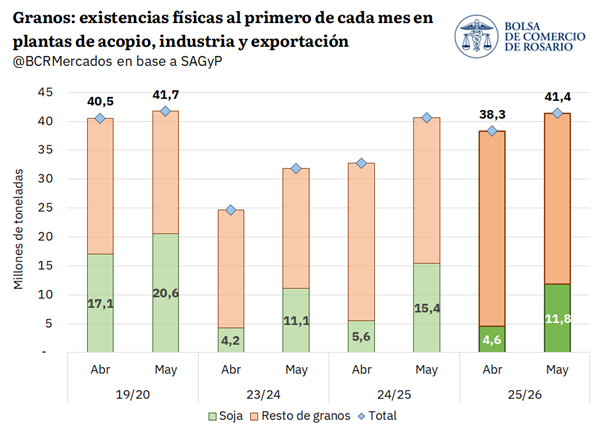

La actividad en los nodos portuarios del Gran Rosario ha alcanzado niveles sin precedentes. Durante la primera semana de mayo, la descarga de granos batió un récord semanal con más de 73.000 camiones, elevando el acumulado anual a 850.000 unidades, lo que representa un incremento de 185.000 vehículos respecto al año anterior, según la Bolsa de Comercio de Rosario. Este dinamismo, impulsado por el avance de la cosecha en la Región Núcleo, ocurre mientras las existencias de soja en el circuito comercial reportan 11,8 Mt, cifra inferior a las 15 Mt del ciclo previo debido a las persistentes lluvias que dificultan las labores en el campo.

Aunque la cosecha de soja avanza lento a nivel país, el fuerte avance en Región Núcleo impulsa un ingreso récord de camiones en la 1ra semana de mayo. EE. UU. e Irán se acercarían a un acuerdo, presionando la cotización de los aceites vegetales a la baja.

El disponible de soja subió AR$ 10.000/t por un día y se triplicó el volumen de contratos con precio

La cosecha de soja es una de las más retrasadas en la última década a nivel país, con el 41% de avance anual en las labores a nivel nacional. La falta de piso por las persistentes lluvias ha estado retrasando las actividades en el campo, condicionando el ingreso de porotos al circuito comercial. Este contexto se refleja en el nivel de existencias de soja al primero de mayo, con 11,8 Mt reportadas en plantas de acopio, industriales y de exportación. Si bien el salto intermensual es importante, está lejos de las 15 Mt que se reportaron el año pasado y aún más de las casi 21 Mt en la campaña 2019/20, ciclo comparable en términos de existencias totales de granos.

Más allá del ritmo récord de exportaciones para maíz, trigo y girasol, la absorción externa de granos no alcanza para compensar en la rotación teniendo en cuenta los volúmenes máximos de producción de esta campaña. Por ello, a pesar de que todavía no se generalizó la cosecha de la oleaginosa, los stocks de granos en el circuito comercial prácticamente igualan el récord histórico, con un 42% menos de soja.

Sin embargo, mientras las condiciones lo permitan, la puesta a punto de la cosecha será prioridad, intensificando los envíos de granos y la llegada de suministros al circuito comercial. Esta última semana, hasta el jueves inclusive, entraron más de 73.000 camiones a los puertos y plantas industriales del Gran Rosario, récord semanal para la descarga de granos a esta altura. Teniendo en cuenta el acumulado anual, ya van 850.000 camiones que descargaron granos en la región, récord histórico y 185.000 camiones más el año pasado.

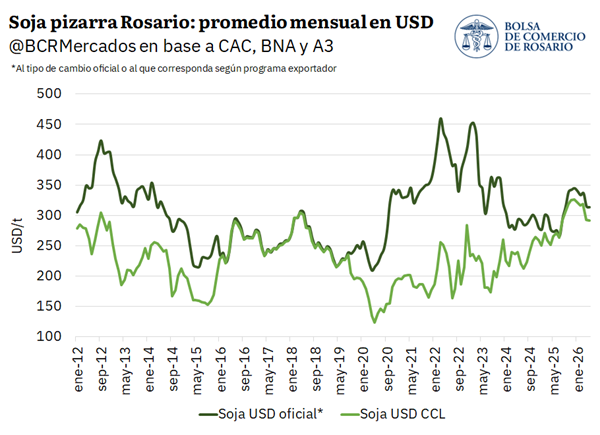

Como es de esperar, en un escenario de suministros récord de granos, la presión de cosecha se acentúa aún más en el mercado disponible, empujando los precios a la baja. Entre todo abril y lo que va de mayo, la pizarra de soja promedió AR$ 432.000/t, y nunca salió del rango AR$ 420.000/t – 440.000/t, un 10% menos que a fines de marzo. Valuada en dólares la historia se repite, con caídas promedio del 7% entre marzo y mayo para el precio disponible, llegando a mínimos de diez meses.

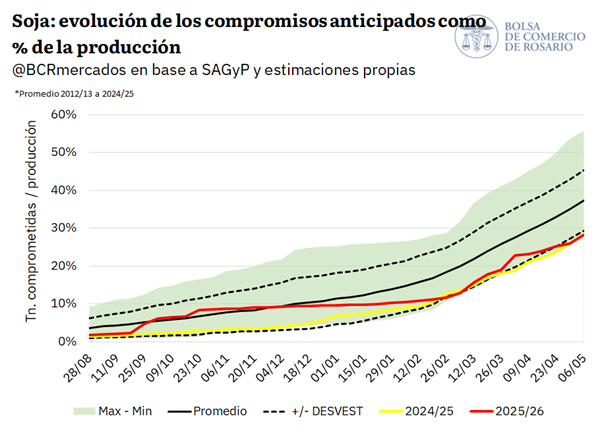

Sin embargo, bajo un contexto internacional de altísima volatilidad, con variaciones intradiarias bruscas en Chicago, esta misma semana el mercado disponible tuvo revancha alcista en precios. Luego de quince ruedas consecutivas en AR$ 430.000/t o menos, el precio spot por soja subió AR$ 10.000/t durante una sola rueda, lo que bastó para marcar la jornada con mayor cantidad de toneladas anotadas con precio hecho desde que arrancó la cosecha. El 5 de mayo se operaron 304.000 toneladas con precio en firme, triplicando el promedio diario de las últimas tres semanas. Aunque el salto comercial fue notorio estos días, en términos generales, el ritmo de comercialización de esta campaña sigue siendo de los más bajos, con el 28% de la producción comprometida a esta altura, 9 p.p. por detrás de la media.

El mercado internacional de soja, entre Ormuz y China

Durante esta semana tuvo lugar uno de los avances más relevantes para alcanzar la paz desde que comenzó el conflicto en Medio Oriente, o por lo menos así lo descuenta el mercado. Entre ambos países contendientes se habría elaborado un “memorándum de entendimiento” que iniciaría una ventana de 30 días de intensas negociaciones para llegar a una paz definitiva. Según Reuters, en los puntos tratados se omiten renglones claves de la disputa, como el desmantelamiento del programa nuclear iraní, una de las causas principales del inicio de la guerra. Sin embargo, la noticia fue percibida por el mercado como un paso importante hacia una eventual normalización del flujo comercial sobre el Estrecho de Ormuz. El petróleo Brent, que había superado los US$ 114/bbl, cayó un 16% en tres ruedas hacia los US$ 98/bbl, mínimos de dos semanas y la primera vez desde el año pasado que el petróleo cae por tres jornadas consecutivas.

La caída del combustible arrastró al aceite de soja en Chicago, que había alcanzado los USD 1.700/t el martes, máximos desde noviembre del 2022, y en la semana se operaba cerca de los USD 1.600/t. Aun así, el nivel actual de precios por el aceite se mantiene un 40% por encima de las cotizaciones preguerra.

Al mismo tiempo, las relaciones bilaterales entre Estados Unidos y China también están en el ojo de la tormenta, con el mercado altamente expectante de lo que pueda ocurrir el próximo 14 y 15 de mayo, cuando Donald Trump visite suelo asiático, principalmente en materia de revalidar o conseguir nuevos compromisos de compras de soja. Hasta ahora solo 11,8 Mt de soja se comprometieron de la campaña 2025/26 desde USA a China, el volumen más bajo desde la 2006/07, cuando los asiáticos importaban 4 veces menos que en la actualidad. Mientras tanto, Sudamérica sigue siendo el epicentro de las compras de soja asiáticas.

En lo que va de la campaña y teniendo en cuenta las programaciones para este mes, Brasil estaría exportando 52,6 Mt de soja, superando el ritmo del año pasado y rompiendo récord de exportaciones hacia mayo. Del total, el 70% tendrían como destino suelo chino. En Argentina las compras asiáticas también se hacen sentir: un line-up de más de 800.000 toneladas de soja, y 2,5 Mt registradas en DJVE, aún más que la campaña pasada a esta altura.

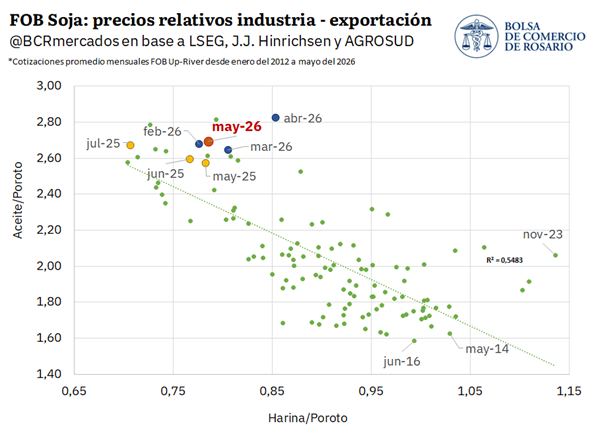

Bajo este escenario, con cotizaciones internacionales por aceites vegetales cerca de récords históricos y China volcado al mercado sudamericano de soja, el esquema de precios relativos para el sector exportador argentino es casi tan extremo como el del año pasado: aceite de soja entre valores máximos, con cotizaciones FOB para la harina que en términos de poroto de soja queda “barata”. La principal diferencia durante este año es que el precio de exportación del aceite de soja se revalorizó en términos relativos respecto a la cosecha pasada, mientras que el nivel de precios de la harina se mantuvo prácticamente igual, elevando así el poder teórico de compra del sector en el mercado interno.

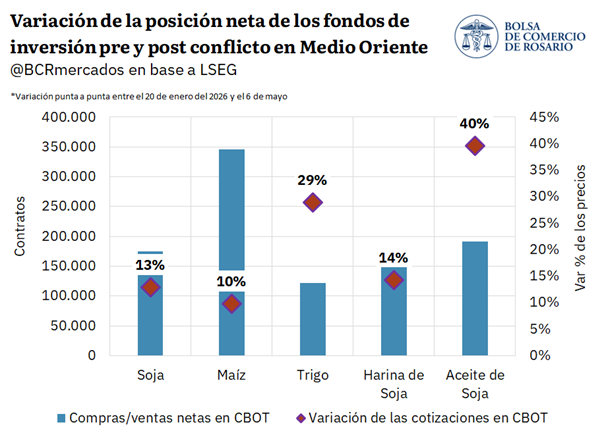

Sin embargo, la principal amenaza para el mercado global de soja actualmente es el nivel de “ruido” que debe enfrentar el mercado y la abultada posición de los fondos especulativos en Chicago. Los fondos llegaron a mantener la posición comprada más importante de la que se tenga registros en el complejo soja hacia fines de la semana pasada. Con los avances del acuerdo de paz, las ventas diarias fueron intensas y generalizadas para todos los commodities agro, convalidando tres ruedas consecutivas en rojo para granos y aceite. Aun así, el poder de fuego de los fondos especulativos es altísimo, exponiendo al mercado a eventuales recortes de posiciones y ajustes bruscos en precios frente a cambios de expectativas. En el marco de la soja, Ormuz y China son dos variables que claramente pueden disparar reajustes.

El mercado de maíz también siente el rigor de los fondos

El papel de los fondos especulativos es igual de relevante en el mercado de maíz, siendo el cereal el producto agro que más buscaron los fondos especulativos desde que comenzó a descontarse en el mercado las tensiones sobre Medio Oriente. La ampliación de cartera fue de 350.000 contratos comprados netos en poco más de tres meses, llegando a alcanzar la posición comprada en maíz más importante desde febrero del 2025.

Si bien el apetito por commodities agro fue general, el maíz junta algunos fundamentals propios en este escenario que justifican la dinámica actual:

• las frecuentes subas del precio del crudo y, en los últimos meses, su estabilización cerca de los US$ 100 el barril, lo que al maíz dado su carácter de materia prima para producir etanol (el cual tiene sustituibilidad parcial con el combustible fósil); • los altos costos de fertilización, dados los altos precios de la urea, lo que reduce el margen de sembrar maíz, llevando a algunos analistas a pensar que el área final sembrada sea menor de lo proyectado inicialmente por USDA; • la fuerte demanda externa: Estados Unidos tuvo una cosecha 2025/26 que fue récord y superó por amplio margen los volúmenes de años pasados. Aun así, los norteamericanos lograron colocar 77 millones de toneladas de maíz en los mercados de exportación al 30 de abril, de las 83,2 Mt que USDA proyectan se venderían. • las políticas de biocombustibles: Estados Unidos, entre otros importantes países productores agrícolas, están avanzando hacia mayores tasas de corte y políticas de uso de combustibles vegetales, que derivan en perspectivas de mayor demanda interna segura para los cultivos energéticos -entre ellos el maíz y la soja-, soportando mayores precios para estos.

En el orden de acontecimientos recientes, el rumor de que podría alcanzarse más pronto que tarde una tregua entre Estados Unidos e Irán provocando la caída del crudo, los fondos respondieron desarmando posiciones largas de maíz en CBOT. En consecuencia, el contrato más operado pasó de un máximo anual de US$ 191/t durante el lunes a terminar el jueves en 184/t y recortando.

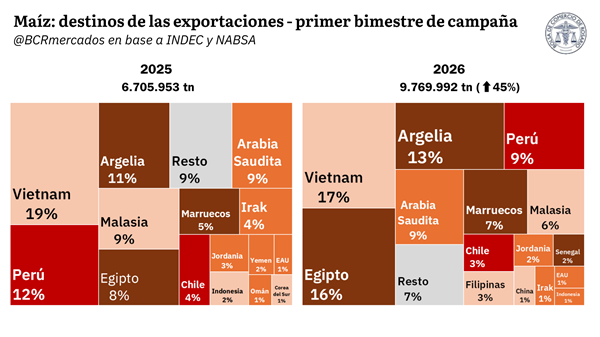

Maíz argentino: exportaciones récord con un mercado comprador diversificado

Con un 38% de avance de cosecha de maíz, según la Secretaría de Agricultura, Ganadería y Pesca (SAGyP), la abultada producción que salió de los puertos en el primer bimestre de campaña (marzo y abril) totaliza 9,76 millones de toneladas, según datos de INDEC marzo y de NABSA para abril. Esta cifra representa un incremento de 45% respecto al primer bimestre del año anterior, en el que se habían embarcado 6,70 Mt.

En la imagen anterior se aprecian los destinos de exportación del maíz argentino 2025/26. El principal comprador de la producción argentina fue Vietnam, con un 17%, seguido por Egipto (16%) y Argelia (13%). Comparando con el primer bimestre de campaña anterior, se registra una mayor participación de los países africanos, pintados de marrón oscuro. Estos acumularon cerca del 38% de las importaciones del cereal argentino, ganándole terreno al resto de regiones destino de la exportación.