Las economías regionales marcaron un récord exportador: superaron los US$ 4.000 millones en cinco meses

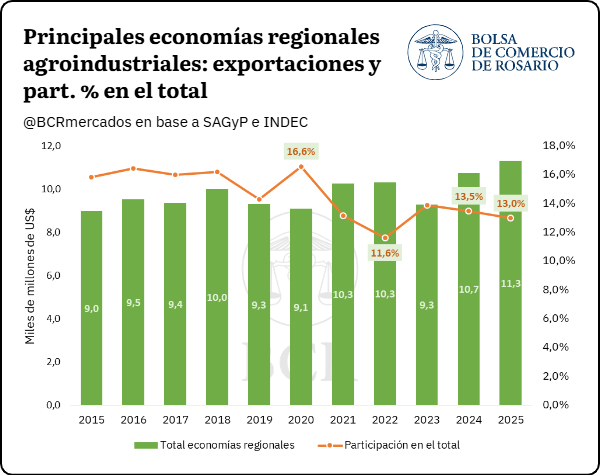

Las economías regionales argentinas alcanzaron durante los primeros cinco meses de 2026 el mejor desempeño exportador de las últimas dos décadas, consolidando un proceso de recuperación que combina mayores volúmenes comercializados, mejores precios internacionales y una creciente diversificación de mercados. Entre enero y mayo, las exportaciones de los 37 complejos productivos regionales totalizaron 4.032 millones de dólares, el valor más alto registrado para ese período desde que existen estadísticas comparables, en 2004.

Los datos oficiales difundidos por la Secretaría de Agricultura, Ganadería y Pesca del Ministerio de Economía, elaborados sobre información del INDEC y procesados por la Subsecretaría de Economías Regionales y Pequeños y Medianos Productores, muestran además que el sector exportó 3.124.835 toneladas, el mayor volumen para un acumulado enero-mayo desde 2013.

El desempeño refleja una mejora simultánea tanto en cantidades como en precios. En comparación con el mismo período de 2025, las ventas externas crecieron 13,3% en valor y 8,5% en volumen, mientras que el precio promedio de exportación se ubicó en 1.290,2 dólares por tonelada, un incremento interanual del 4,4%.

La combinación de estos tres factores permite observar una consolidación del perfil exportador de las producciones regionales, un segmento que durante los últimos años ganó protagonismo dentro de la estrategia de generación de divisas por fuera de los tradicionales complejos cerealero y oleaginoso.

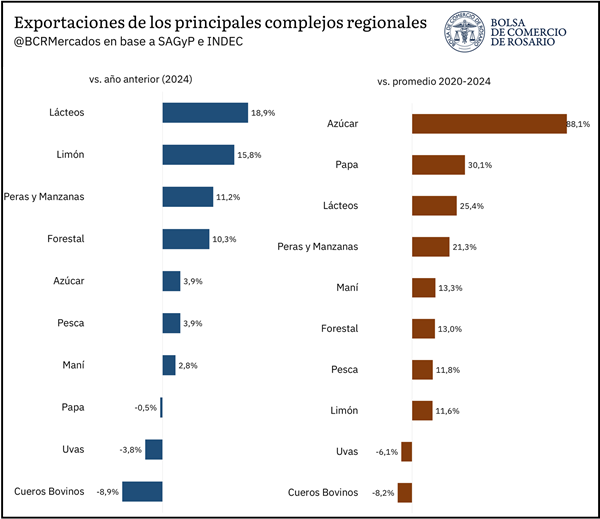

Entre las actividades con mejor desempeño sobresalen Acuicultura y Pesca, Apicultura, Aromáticas, Especias y Otros, y Hortalizas Pesadas, que registraron el mejor resultado para un período enero-mayo desde 2004. En términos interanuales, las exportaciones de estos complejos crecieron 22,9%, 86,8%, 6,6% y 14,4%, respectivamente, confirmando la expansión de sectores con creciente inserción en mercados internacionales.

Desde la perspectiva del aporte absoluto al incremento de las exportaciones, el crecimiento estuvo impulsado principalmente por los complejos de Acuicultura y Pesca, Legumbres, Apicultura, Cítricos Agrios, Ovinos, Hortalizas Pesadas, Algodón y Tabaco, que en conjunto generaron 517,7 millones de dólares adicionales respecto del mismo período del año anterior.

Más allá de los números, el resultado refleja una transformación gradual de la matriz exportadora de las economías regionales. La mayor demanda proveniente de Brasil, China y Estados Unidos, los tres principales destinos de estas producciones, permitió sostener el crecimiento de sectores intensivos en valor agregado y con fuerte presencia de pequeñas y medianas empresas distribuidas en las distintas provincias argentinas.

Para el Gobierno nacional, estos indicadores muestran una estructura exportadora que gana robustez y competitividad a partir de una mayor diversificación productiva y geográfica. El crecimiento simultáneo de múltiples complejos regionales evidencia además que la expansión no se concentra en un único sector, sino que alcanza a actividades vinculadas con alimentos, fibras, productos pesqueros y especialidades agroindustriales.

El récord alcanzado durante el acumulado enero-mayo de 2026 representa, además, una señal positiva para las economías del interior, cuya capacidad de generar divisas adquiere una relevancia creciente en un contexto donde la ampliación de las exportaciones constituye uno de los principales objetivos de la política económica. La mejora en cantidades exportadas, acompañada por precios internacionales favorables y una demanda sostenida de los principales socios comerciales, fortalece las perspectivas para que las producciones regionales continúen ampliando su participación en el comercio exterior argentino durante el resto del año.