La menor faena redujo la disponibilidad de carne vacuna, aunque el mercado muestra un consumidor más sensible y una creciente sustitución por pollo y cerdo.

Aun cuando mayo mostró un mayor ritmo de actividad en la faena, los indicadores acumulados del año continúan exhibiendo un marcado retroceso.

Los datos provisorios elaborados sobre la base de los animales remitidos a faena anticipan para los primeros cinco meses del año, una caída del 11% respecto de igual período de 2025.

Si bien la producción de carne por animal faenado viene mostrando una leve mejora, todavía no alcanza para compensar una retracción de semejante magnitud.

Paralelamente, impulsadas por el favorable contexto internacional y comparadas con el bajo nivel de actividad registrado durante los primeros meses del año pasado, la exportación está absorbiendo un volumen creciente de producción. De acuerdo con los datos disponibles hasta abril, los embarques acumulaban un volumen 10% superior al registrado en igual período de 2025. En términos prácticos, esto implica una menor disponibilidad de carne para el consumo interno. Ajustándonos a las estadísticas oficiales del primer cuatrimestre, se trata de un recorte cercano al 12% interanual.

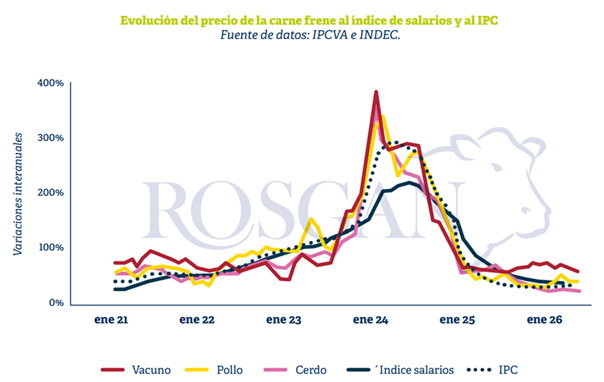

Sin embargo, a pesar de esta menor oferta, los precios de la carne vacuna en los mostradores no han registrado aumentos en los últimos dos meses. Por el contrario, medidos en términos reales, muestran una caída frente a la inflación minorista.

Según el relevamiento de precios que realiza el IPCVA, en mayo el valor promedio de los distintos cortes de carne vacuna considerados en la medición se ubicó en $18.569 por kilo, prácticamente sin cambios respecto de los promedios registrados en marzo y abril, frente a una inflación que para esos dos meses habría acumulado cerca de cinco puntos porcentuales.

Según el relevamiento de precios que realiza el IPCVA, en mayo el valor promedio de los distintos cortes de carne vacuna considerados en la medición se ubicó en $18.569 por kilo, prácticamente sin cambios respecto de los promedios registrados en marzo y abril, frente a una inflación que para esos dos meses habría acumulado cerca de cinco puntos porcentuales.

A su vez, esta combinación de menor oferta y precios estancados pone de manifiesto el grado de elasticidad que presenta actualmente la demanda de carne vacuna frente a otras fuentes de proteína animal, una característica que años atrás tendía a ser menos evidente.

En efecto, el consumo aparente de carne vacuna en términos per cápita —expresado como promedio de los últimos doce meses— se sitúa por debajo de los 48 kilos por habitante al año, es decir, un 5% menos que los casi 51 kilos per cápita registrados un año atrás.

Tomando el mismo criterio de medición basado en las estadísticas oficiales de consumo, el pollo, aun con precios creciendo a un ritmo superior al de los salarios, logra sostener sus niveles de consumo en torno a los 47 kilos per cápita, prácticamente equiparando al consumo de carne vacuna.

Por su parte, el cerdo continúa ganando terreno frente a ambas carnes y alcanza su mayor registro histórico, con más de 19,5 kilos por habitante, tras registrar un crecimiento del 8,6% respecto de los 18 kilos observados un año atrás.

Sucede que, a los valores actuales, el kilo de asado equivale a casi 4 kilos de pollo fresco y a 2 kilos de pechito de cerdo tras un incremento significativo en el último año.

Estas relaciones de precios favorecen un proceso de sustitución cada vez más marcado en las decisiones de consumo de los hogares, aunque manteniendo el consumo agregado de carnes en niveles estadísticamente estables.

No obstante, para el mercado interno —y especialmente para toda la cadena comercial de la carne vacuna— estos períodos en los que el consumo se estanca o reduce su ingesta, se perciben de manera inmediata.

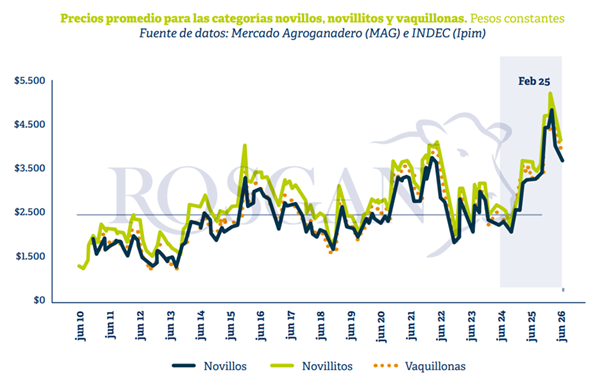

Una señal elocuente de esta situación fue la caída observada en los valores operados en el Mercado Agroganadero durante la última semana. Aun tratándose de una semana de inicio de mes, habitualmente asociada a una renovación del poder de compra por el ingreso de salarios, prácticamente todas las categorías -con excepción de las vacas- registraron bajas de entre $100 y $300 por kilo respecto de los promedios de la semana previa.

No obstante, aunque profundizado durante la última semana, este proceso de ajuste ya se viene observando desde hace tres meses. Entre febrero y principios de marzo se registraron los precios máximos del año en todas las categorías.

Desde entonces, los novillos perdieron -en términos reales- un 18%; los novillitos, un 16%; las vaquillonas, un 16,5%; y las vacas, un 18,5%, aunque en este último caso, la comparación con febrero no resulta del todo apropiada debido a la fuerte estacionalidad de oferta que caracteriza a esta categoría.

Aun así, la tendencia reciente refleja un marcado interés de los compradores por hacerse de esta hacienda, fuertemente orientada a la exportación. En particular, durante las últimas semanas el interés comenzó a concentrarse en lotes de vacas más livianas, con posibilidades de ser reingresadas al circuito de invernada para su posterior terminación y salida como hacienda gorda para exportación. Si bien continúa siendo un mercado mucho más estacional, esta dinámica refleja la fuerte tracción que ejerce actualmente la demanda externa para este tipo de hacienda.

Al analizar una serie de precios más amplia, medida a valores constantes de hoy, se observa que, más allá del recorrido bajista registrado desde los máximos alcanzados en febrero, los valores de la hacienda continúan siendo muy favorables en términos históricos. En pesos constantes, superan en un 40% los niveles registrados dos años atrás.

Sin embargo, a diferencia de lo observado durante los primeros meses del año, cuando las subas parecían no encontrar techo, hoy se advierte una actitud considerablemente más cautelosa por parte de los compradores. Esto refleja a un consumidor que comienza a mostrar un grado de sensibilidad a los precios poco habitual para los patrones históricos de consumo del mercado local.

En adelante, esta cautela por parte de los compradores de hacienda podría incluso profundizarse a medida que empiece a salir con mayor fluidez la hacienda que actualmente se encuentra encerrada en los feedlots, en pleno proceso de engorde y terminación.

Es en este contexto donde la exportación debería actuar como el principal catalizador para morigerar la eventual debilidad que pueda presentar el consumo interno por estos meses.

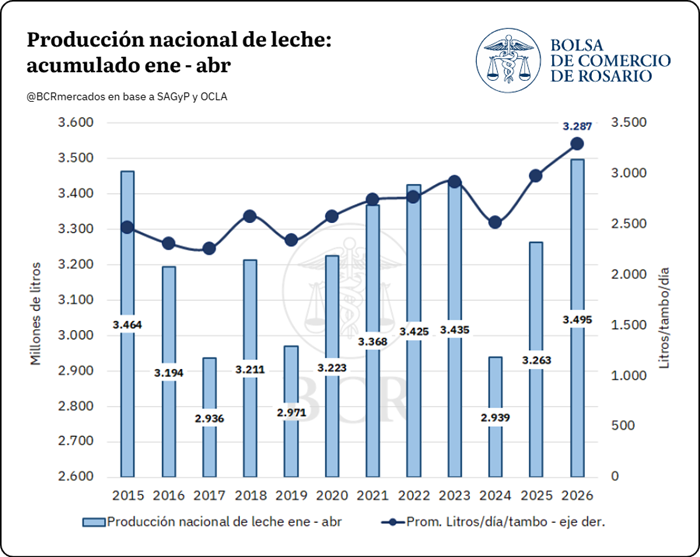

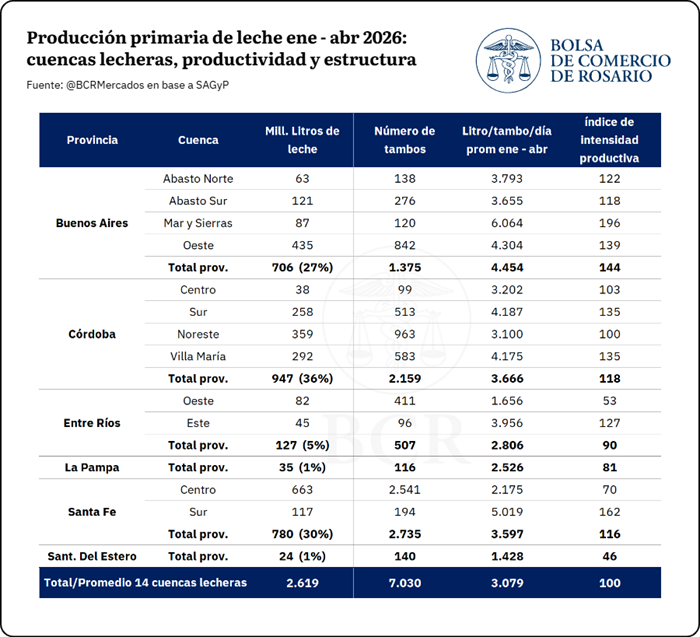

Durante el primer cuatrimestre del año, la producción nacional de leche alcanza máximos en por lo menos diez años. Las exportaciones del complejo están en el nivel más alto desde 2014 con Brasil importando 40% más.

En lo que va del 2026 la producción acumulada de leche en Argentina corre en máximos desde que se lleva una base de datos comparables. Según las estimaciones de la Secretaría de Agricultura, Ganadería y Pesca (SAGyP), hacia abril del 2026, la producción nacional de leche alcanza los 3,5 millones de litros, 9,3% por delante del promedio para la última década a esta altura del año y récord para una serie que comienza en 2015. Por otra parte, la producción media diaria por tambo en 2026 promedia 3.287 litros de leche, 27% más alto que durante los últimos cinco años.

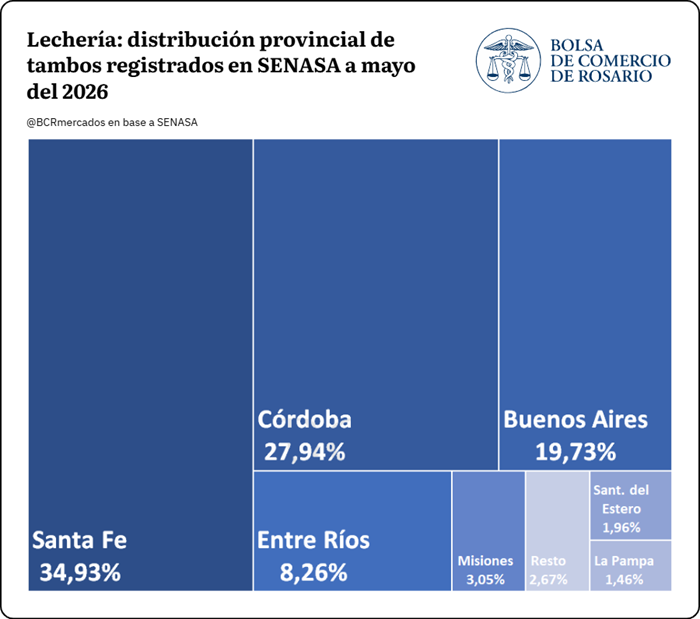

Según el Registro Nacional Sanitario de Productores Agropecuarios (RENSPA), actualmente hay 8.813 tambos registrados en Argentina, de los cuáles el 83% están localizados, en orden de relevancia, sobre las provincias de Santa Fe, Córdoba y Buenos Aires. Entre estas tres provincias también se puede encontrar la mayor proporción de bovinos en establecimiento, con 90% de los más de 3 millones de cabezas con los que actualmente cuenta el sector.

Siguiendo con la estructura de la producción láctea argentina, SAGyP releva la producción mensual por cuenca lechera para 14 de las 18 cuencas nacionales. Estas representaron el 75% de la producción láctea estimada por la secretaría en lo que va del 2026.

En términos agregados, la provincia de Córdoba es la principal productora de leche en lo que va del año, aportando casi un millón de litros entre sus cuatro cuencas lecheras, manteniendo un promedio de 3.666 litros por tambo por día.

En Santa Fe se relevaron en promedio 2.735 tambos activos en el año, de los cuales 2.540 pertenecen a la cuenca centro y el resto a la cuenca sur. La cuenca central santafesina ha sido la más relevante en términos de aporte de litros de leche en lo que va del año, explicando el 25% del total de la producción con unos 663 millones de litros. Algo similar ocurre con las cuencas bonaerenses, siendo la de Mar y Sierras, la cuenca con menor número de establecimientos en la provincia De las tres grandes provincias productoras de leche, Buenos Aires es la que cuenta con el menor número de tambos informados, pero es la que tiene mayor producción diaria por tambo.

La correlación entre productividad de las cuencas del centro y número de establecimientos es parte de una dinámica estructural del sector que ya lleva varios años: la tendencia a la concentración productiva en tambos de mayor escala. Según el Observatorio de la Cadena Láctea Argentina (OCLA) durante el año 2010, los establecimientos que producían más de 10.000 litros de leche por día representaban apenas 5% de la producción nacional de leche. Hacia abril del 2026 esa proporción alcanza casi 30%, mientras que los tambos de menor escala, que producen por debajo de los 2.000 litros de leche al día, han mermado 11 p.p. en la participación relativa de la producción nacional.

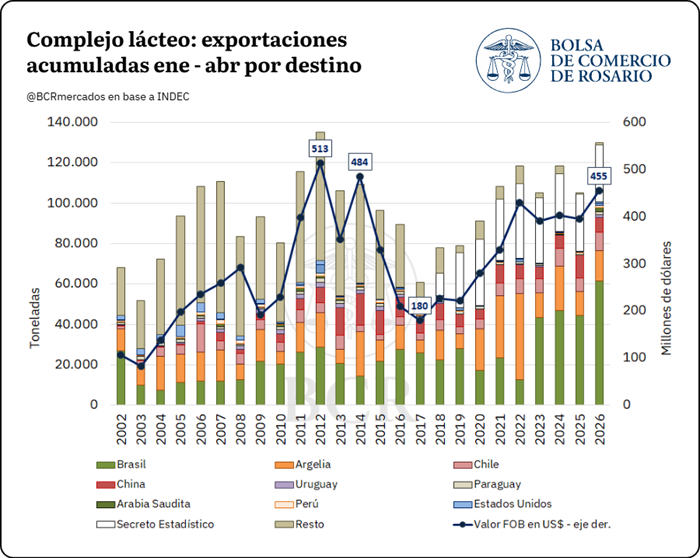

Exportaciones en máximos de 14 años

En línea con un buen ritmo productivo e incremento en la productividad media nacional, que ya viene gestándose desde años atrás, las exportaciones del complejo lácteo corren en máximos desde el 2012. Hasta abril se exportaron hacia el resto del mundo 130.000 toneladas de productos lácteos, siendo leche en polvo el más relevante de todos, explicando más de un tercio del total.

El principal destino de la cadena láctea argentina viene siendo Brasil, país hacia donde se han exportado más de 60.000 toneladas, excediendo en 40% los volúmenes exportados el año pasado a esta altura y más que duplicando el ritmo promedio de ventas lácteas hacia el país vecino. Argelia, Chile y China completan el podio de principales destinos. En términos interanuales, el único comprador que hasta ahora viene rezagado en el ritmo de importaciones de productos lácteos argentinos es el gigante asiático, con un 35% menos que durante enero – abril del 2025; el resto de los principales importadores están comprando por lo menos un 23% que el año anterior.

El total de las exportaciones realizadas por el sector hasta ahora alcanza un valor FOB de US$ 455 millones, 17% más que el promedio para los últimos cinco años, un 50% que durante la última década y máximos desde el año 2014.

El crecimiento de las exportaciones regionales compensó el avance de otros complejos y marcó un máximo histórico. Lácteos, maní y pesca impulsaron un año récord para las economías regionales

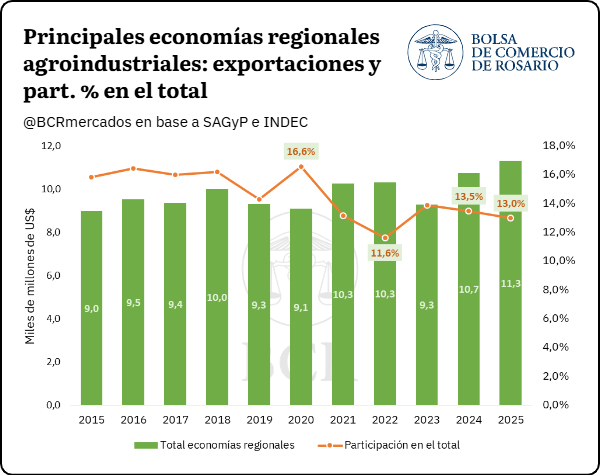

Las exportaciones de las economías regionales alcanzaron un récord histórico de USD 11.313 millones en 2025. Con un crecimiento interanual del 5,3%, la matriz productiva consolidó su inserción externa y mostró un sólido desempeño general.

Una característica que hace distintivo a nuestro país es la diversidad de economías regionales que se desarrollan a lo largo y ancho del territorio. Las ventajas comparativas de cada zona junto con las tradiciones productivas y factores ambientales derivan en una matriz exportadora diversificada de productos regionales agroindustriales. Pasando desde los frutos patagónicos en el sur hasta la caña de azúcar del norte, estas numerosas economías se estructuran principalmente en torno a pymes organizadas en cadenas de valor, con alto impacto en el dinamismo económico regional y arraigo local.

Si bien una parte de la producción de estos sectores se destina al mercado interno, un porcentaje significativo se exporta año a año hacia distintos destinos a nivel mundial, en línea con la competitividad que presenta la agroindustria local. Si se analiza el valor exportado de las principales economías regionales agroindustriales en Argentina, entre 2024 y 2025 se registra un crecimiento importante en el valor de los envíos al exterior, hasta alcanzar un máximo histórico estimado de USD 11.313 millones el último año.

En relación con la participación de las exportaciones de las principales economías regionales en el total despachado por Argentina, en 2025 se alcanza un share del 13%, mostrando una caída frente a 2024. Sin embargo, este hecho se vincula principalmente al crecimiento extraordinario de otros complejos como el oleaginoso o petrolero-petroquímico, y no por una disminución del monto exportado de las economías regionales. Por el contrario, tal como se comentó anteriormente, las mismas alcanzaron valores máximos el último año, con una variación interanual del 5,3% y un aumento del 13,71% en relación con el promedio de los últimos 5 años.

Para examinar la dinámica exportadora de las principales economías regionales agroindustriales, a continuación, se presenta el ranking de las que registraron el mayor valor exportado en 2025:

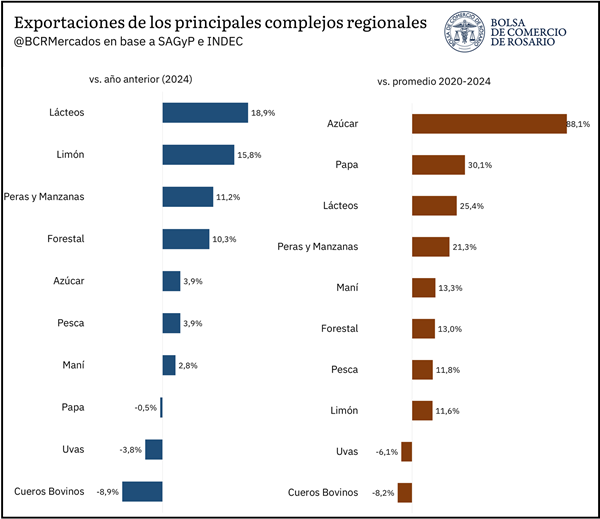

Dentro de las principales actividades, el complejo pesquero encabeza la lista con exportaciones por USD 2.091 millones, lo que representa el 2,4% de los envíos totales de bienes de Argentina al mundo. China, España y Estados Unidos se posicionan como sus principales socios comerciales, concentrando cerca de la mitad de las exportaciones del complejo. Los crustáceos y moluscos explican el 71,1% del total, seguidos por los pescados frescos y congelados con un 27,1%.

Por su parte, los lácteos se consolidan como la segunda economía regional agroindustrial más relevante en términos de inserción externa, con exportaciones por USD 1.522 millones el último año y mostrando un gran dinamismo tanto en valor como en cantidades. Para completar el podio finalmente se encuentra el maní con exportaciones por USD 1.228 millones, un récord histórico para dicha actividad, en un contexto de buen volumen productivo hacia el último año a pesar de precios internacionales más bajos que el promedio.

Por último, si se analiza el desempeño relativo las principales economías regionales agroindustriales en 2025 en comparación con 2024, el sector lácteo es el que más creció en valor exportado con 18,9% mientras que en volumen lo hizo en 25,45%, por lo que se vislumbra tanto un efecto precio como cantidad positivo. Sigue el limón, con un incremento exportador del 15,8% y peras y manzanas al registrar un aumento de 11,2 %. Mientras que, tanto los complejos de cueros bovinos como uvas – dos economías claves por su importancia relativa – registraron una caída de 8,9 y 3,8% respectivamente.

Al mismo tiempo, si se compara frente al promedio de los últimos 5 años, el 2025 mostró un resultado mayormente favorable para las principales economías regionales. En este caso, el podio de mejor desempeño se encuentra azúcar (↑88,1%), papa (↑30,1%) y nuevamente lácteos (↑25,4%). Mientras que, vuelve a resaltar las caídas en cueros bovinos (↓8,2%) y uvas (↓6,1%) respectivamente.

El panorama de las economías regionales argentinas continúa mostrando una recuperación desigual. El último Semáforo de Economías Regionales elaborado por Coninagro correspondiente a abril de 2026 reflejó que apenas cuatro actividades se encuentran en situación favorable, mientras que ocho permanecen en rojo y otras siete exhiben señales intermedias. En ese escenario, la yerba mate —uno de los pilares productivos de Misiones— continúa entre las actividades más comprometidas, con una combinación de caída del precio real al productor, menor producción y crecientes presiones competitivas.

El informe muestra que durante abril hubo una leve mejora respecto del mes anterior gracias al pasaje de la papa desde la categoría roja a la amarilla. Sin embargo, el mapa general sigue evidenciando dificultades estructurales para buena parte de las producciones del interior del país.

El semáforo analiza tres componentes: negocio, productivo y mercado. El primero evalúa la evolución del precio y el costo, tanto mensual como interanual. El segundo mide el área o stock, según corresponda, y la producción. Y el último, la evolución de las exportaciones y las importaciones de las producciones, así como el consumo interno.

Entre las actividades en rojo permanecen yerba mate, arroz, vino y mosto, hortalizas y algodón, maní, leche y mandioca. En la mayoría de estos casos, el problema principal está en el componente de negocio: los precios que reciben los productores se mantuvieron prácticamente estancados o crecieron por debajo de la inflación y del aumento de los costos operativos. Esto termina deteriorando la rentabilidad y dificulta la recuperación de estas actividades.

Las actividades en verde incluyen bovinos, ovinos, granos y miel. En todos estos sectores se observó un buen componente de negocio, con precios que crecieron por encima de la inflación, aunque con alerta en el caso de granos por la disparada de precios de los fertilizantes nitrogenados y el gasoil. Este resultado se complementó con un buen desempeño en los mercados y con indicadores productivos que acompañaron.

Las actividades que permanecieron en amarillo fueron forestal, maní, leche, tabaco, cítricos dulces, peras y manzanas, aves, porcinos y este mes se incorpora la papa. Estos sectores presentaron señales mixtas: los precios no lograron acompañar la inflación, la demanda se mantuvo estable o con poca dinámica y los costos continuaron elevados. Esta combinación derivó en períodos de recuperación prolongados y en dificultades para consolidar mejoras sostenidas.

En el caso de la papa, el pasaje de rojo a amarillo se explica principalmente por la recuperación sostenida de su precio. En abril, el valor al productor se ubicó 65% por encima del registrado un año atrás y mostró una mejora del 10% respecto de marzo. Tras una campaña 2024/25 marcada por una fuerte sobreoferta que deprimió los precios de mercado, la campaña actual comenzó con una reducción del 12% en la superficie sembrada, que se ubicó en 33.722 hectáreas. Esta menor área implantada derivó en una reducción de la oferta, factor que explica en gran medida la mejora de precios observada desde comienzos de 2026.

SEMÁFORO EN PERSPECTIVAS HISTÓRICA

El semáforo de economías regionales se publica mensualmente desde hace más de ocho años, lo que permite evaluar el desempeño de las distintas actividades en una perspectiva de largo plazo. En ese período, 8 de las 19 economías relevadas permanecieron en situación crítica (rojo) durante más de la mitad del tiempo. Entre los casos más comprometidos se destaca la vitivinicultura, que registró indicadores en rojo en más del 72% de los meses analizados. Le siguen la actividad arrocera y citrícola, con el 65%, y la lechería, con el 64%.

En contraste, algunas actividades mostraron trayectorias más favorables. Las carnes porcina, aviar y bovina se ubicaron en verde en una proporción significativa de los meses relevados (48% en bovinos y porcinos 47%, y 41% en aves). A este grupo también se suman la producción manisera (38%) y el complejo granario (46%), evidenciando un mejor desempeño en el período analizado.

COMERCIO EXTERIOR DE LAS ECONOMÍAS REGIONALES

En el primer cuatrimestre 2026, las 19 actividades relevadas exportaron por USD 19.866 millones, lo que representa un incremento del 36% respecto del promedio histórico de la última década para el mismo período (USD 14.567 millones).

Dentro del ranking exportador, el principal protagonista volvió a ser el complejo granario (soja, maíz, trigo, girasol, cebada y sorgo), que concentró USD 15.573 millones, equivalentes al 78% del total. La soja explicó el 45% del monto (USD 6.953 millones), seguida por el maíz con el 19% (USD 3.016 millones) y el trigo con USD 2.633 millones (17%), mientras que el girasol y cebada aportaron el 11% y 7%. En segundo lugar, se ubicó el sector bovino, con exportaciones por USD 1.790 millones (9% del total). Más atrás se posicionaron la lechería, con USD 588 millones, y la actividad manicera, con USD 422 millones.

Por el lado de las importaciones, se registraron compras externas por USD 1.463 millones en los primeros cuatro meses del año, muy por debajo del nivel exportado. Para dimensionar esta relación, en el primer cuatrimestre se exportó aproximadamente 14 veces lo que se importó (USD 19.866 millones vs. USD 1.463 millones). Al igual que en exportaciones, el complejo granario lideró las importaciones con USD 1.205 millones (82% del total), seguido por la actividad forestal con USD 60 millones. En tercer lugar, se ubicó el sector porcino, con USD 57 millones, seguido del bovino con USD 47 millones y el algodón con USD 21 millones.

Los gráficos a continuación muestran la composición del comercio exterior diferenciando exportaciones e importaciones, excluyendo al complejo granario para facilitar la visualización del peso relativo del resto de las actividades. En el caso de las exportaciones, del total de USD 19.866 millones, USD 4.293 millones corresponden a las economías regionales sin el complejo granario. Para las importaciones, de los USD 1.463 millones totales se exhiben USD 257 millones bajo el mismo criterio de excluir a granos. En este caso el ratio exportaciones / importaciones es de 17 a 1, por cada 17 dólares exportados, se importó 1 dólar.

Cuando se comparan los datos con el promedio del mismo período de los últimos diez años algunos sectores muestran crecimientos significativos y otros retroceden.

Entre los sectores con mayor crecimiento exportador en el primer cuatrimestre del año se destacó el arroz, con ventas externas por USD 201 millones, un 149% por encima de su promedio histórico (USD 81 millones), aunque en niveles similares a los del año pasado para esta altura (USD 183 millones). En segundo lugar, se ubicó la actividad apícola, con exportaciones por USD 123 millones, lo que representa un incremento del 85% respecto al promedio histórico (USD 66 millones). Por su parte, la actividad tabacalera con exportaciones acumuladas por USD 148 millones, un incremento 65% y la actividad bovina acumuló ventas por USD 1.790 millones, un 62% por encima de su promedio histórico (USD 1.107 millones).

En sentido contrario, la actividad aviar evidenció la mayor contracción del cuatrimestre, con exportaciones por USD 36 millones, un 70% por debajo de su promedio histórico para el período (USD 117 millones). La actividad forestal con exportaciones por USD 64 millones, se encuentra 16% por debajo de las exportaciones acumuladas en el primer trimestre de los últimos diez años (USD 76 millones, y por último la actividad vitivinícola donde acumulo exportaciones por USD 271 millones, 5% por debajo del promedio histórico del cuatrimestre (USD 284 millones).

En materia de importaciones, el mayor dinamismo se observó en el sector bovino, cuyas compras externas alcanzaron USD 47 millones, un 159% por encima de su promedio histórico (USD 18 millones). No obstante, este incremento resulta poco significativo en términos estructurales, dado que el sector genera exportaciones anuales superiores a los USD 4.000 millones. Algo similar ocurre con el complejo de los principales granos, que registró importaciones por USD 1.205 millones (50% por encima del promedio de USD 802 millones), aunque genera ingresos por exportaciones del orden de los USD 48.000 millones anuales. La actividad porcina, en tanto, acumuló compras por USD 57 millones en el primer cuatrimestre, un 59% por encima de su promedio histórico (USD 36 millones).

Por el contrario, algunas actividades registraron fuertes caídas en sus importaciones. El sector hortícola redujo sus compras externas de un promedio de USD 6,7 millones a USD 1,8 millones en el primer cuatrimestre (-73%), mientras que el arroz pasó de USD 1,3 millón a USD 0,5 millones (-60%) y el maní mostró una caída del 66%. A pesar de la magnitud de estas variaciones en términos porcentuales, en valores absolutos se trata de montos reducidos: en conjunto, las importaciones de estos sectores representan menos del 1% del total importado en el primer cuatrimestre.

En la mayoría de las economías regionales, las importaciones representan una fracción mínima en relación con las exportaciones, lo que refuerza el perfil estructuralmente superavitario de estos sectores. No obstante, existen casos puntuales donde la balanza comercial resulta deficitaria o donde la competencia con productos importados adquiere relevancia. Por un lado, se destacan las economías de generadoras netas de divisas, en las que las importaciones son marginales frente a las exportaciones. Dentro de este grupo, las actividades manicera, arrocera, apícola, ovina y de peras y manzanas presentan los mayores superávits, con una incidencia de importaciones inferior al 1%. Un caso emblemático es el sector apícola, que en 2025 prácticamente no registró importaciones y acumuló exportaciones por USD 240 millones. En arroz, las importaciones representaron apenas el 0,8% del valor exportado (USD 3,6 millones frente a USD 427 millones), mientras que en la actividad ovina las compras externas alcanzaron solo el 0,7% de las exportaciones (USD 1,8 millones frente a USD 257 millones).

En un segundo escalón dentro de este grupo se ubican actividades como la bovina, lechera y papera, donde la participación de las importaciones oscila entre el 1% y el 3%. En el caso de la carne bovina, si bien las importaciones crecieron un 282% interanual, su incidencia continúa siendo baja, representando apenas el 2,1% de los USD 5.061 millones exportados.

Finalmente, dentro de las economías superavitarias también se encuentran aquellas donde las importaciones tienen un peso algo mayor (entre el 3% y el 10%) como es el caso de los granos, principal complejo exportador, cuyas importaciones alcanzaron USD 2.391 millones en 2025, equivalentes al 5,1% de sus exportaciones. Aquí pesan mucho las importaciones temporarias de soja provenientes de Paraguay.

Un segundo grupo corresponde a los sectores con presión importadora, donde las importaciones presentan una participación significativa respecto a las exportaciones, aunque en general son actividades que exportan una porción menor de su producción, por lo que la incidencia de las importaciones en el mercado interno tampoco es tan significativa. En este segmento se destaca la yerba mate, que acumuló importaciones por USD 23 millones en 2025, equivalentes al 18% de sus exportaciones (USD 127 millones). Asimismo, las hortalizas registran un ratio importación / exportación del 36%, mientras que la actividad avícola presenta un peso de las importaciones del 44%. Por su parte, el algodón evidencia una de las mayores presiones externas, con importaciones por USD 110 millones frente a exportaciones por USD 142 millones, lo que representa un ratio del 77%.

Por último, se identifican las economías deficitarias, en las que el ingreso de divisas resulta insuficiente para cubrir el gasto en importaciones, reflejando una mayor dependencia del exterior o una limitada inserción exportadora. La mandioca presenta una situación extrema, con exportaciones prácticamente nulas frente a importaciones por USD 3,8 millones. En porcinos, las compras externas equivalen al 549,6% de las exportaciones (USD 164,9 millones frente a USD 30 millones), mientras que en el sector forestal las importaciones representan el 112,3% de las ventas externas.

PARTICIPACIÓN DEL PRODUCTOR

En esta sección se analiza qué proporción del precio final que paga el consumidor corresponde al productor para once productos: carnes bovina, porcina, aviar y ovina, trigo (pan), arroz, yerba mate, vino, papa y hortalizas. El indicador permite comparar la porción del precio de “góndola” que recibe el productor en el mes analizado con el promedio registrado para ese mismo mes en años anteriores. De esta manera, se identifica si la participación actual se ubica por encima o por debajo de su comportamiento histórico. En abril, la mayoría de las economías registraron caídas en la participación del productor, con excepción de las actividades porcina y ovina.

Dentro de los productos pecuarios, la actividad ovina fue la que presentó la mayor diferencia positiva. En abril de 2026, el productor recibió el 27% del precio final, superando en 7 puntos porcentuales el promedio de los últimos cinco años para ese mes (20%). En la cadena porcina también se observó una mejora, con una participación del 38%, levemente por encima del promedio histórico del 37%. Por el contrario, en el resto de las actividades (bovina, aviar y lechera) la participación del productor es menor respecto a sus participaciones históricos. En la cadena aviar, el productor captó el 42% del precio final, frente a un promedio histórico cercano al 46% (-4 puntos porcentuales). En las cadenas bovina y lechera, los valores alcanzaron el 57% y el 25%, respectivamente, lo que representa una menor de participación de 5 y 3 puntos porcentuales respecto de sus promedios históricos.

En los productos regionales también se observó, en general, una menor participación del productor respecto de los valores históricos, especialmente en yerba mate y vino, con diferencias que alcanzan los 10 puntos porcentuales. En vino, la participación actual se ubicó en 12% versus 26%; mientras que en yerba mate alcanzó el 14%, comparado con su participación histórica del 24%. La papa se ubicó en torno al 28%, frente a un promedio histórico del 36%.

Asimismo, las hortalizas evidenciaron una leve reducción de 1 punto porcentual respecto de su promedio histórico. Por su parte, el trigo (medido en este informe con relación al pan) una participación 3 puntos porcentuales menor en comparación con los valores históricos para el mes de abril, mientras que el arroz se ubicó en 15%, 4 puntos por debajo de su promedio (19%).

Las diferencias de participación entre productos responden, en gran parte, a cómo está organizada cada cadena productiva. En aquellas con mayor nivel de industrialización o transformación, como el trigo, la yerba mate o el vino, la participación del productor suele ser menor, ya que el producto pasa por varios procesos antes de llegar al consumidor final. En cambio, en productos con menor nivel de procesamiento, como algunas hortalizas o la papa, la proporción que queda en manos del productor suele ser mayor. También inciden los costos de cada una de las etapas, esto se verifica principalmente en las participaciones relativamente altas del productor en las carnes, donde los costos de producción primaria pesan mucho en los costos finales de toda la cadena.

SEMÁFORO DESAGREGADO POR ACTIVIDAD PRODUCTIVA

Algodón:

Componente de negocio: En abril de 2026, el productor recibió en promedio $1.722 por kilogramo, mostro un incremento del 9% respecto a marzo, y representa una variación interanual del 34%, por encima de la inflación del 32,4% registrada en el mismo período.

Componente productivo: Para la campaña 2025/26 una caída en la superficie sembrada del 43%, cubriendo las 390.000 hectáreas. En volumen se proyecta con una producción de 795 mil toneladas, lo que implica una caída del 28% en comparación con la campaña anterior.

Componente de mercado: En los últimos doce meses, el complejo algodonero exportó por 163 millones de dólares, un -6% menos que en el período previo. En contrapartida, las importaciones se incrementaron un 21%, pasando de 94 a 78 millones de dólares.

● Arroz:

Componente de negocio: En abril, el productor recibió $250.000 por tonelada de arroz, manteniendo una estabilidad respecto a marzo. y acumulando un aumento de tan solo un incremento interanual del 9%.

Componente productivo: Las primeras proyecciones para la campaña 2025/26 estiman una superficie sembrada de 200.000 hectáreas, lo que implica 13% menos que la campaña pasada (230.000 ha). En producción, la campaña proyecta 1,4 millones de toneladas, unas 200.000 toneladas menos que en la campaña 2024/25, marcando una caída interanual del 13%.

Componente de mercado: En los últimos doce meses, las exportaciones de arroz alcanzaron los USD 444 millones, lo que representa un salto del 13% frente al período previo. Las importaciones, por su parte, alcanzaron los 2,3 millones de dólares, mostrando una caída 53%.

● Aves:

Componente de negocio: En abril, el productor percibió $2.919 por kilo de pollo eviscerado, mostrando una suba mensual del 7%. y la docena de huevos se pagó $1.833, mostrando estabilidad respecto al mes previo. En la comparación interanual, el precio de la carne aviar mostró un incremento del 14%, mientras que el de los huevos acumuló una caída del 16%.

Componente productivo: El stock de reproductoras pesadas alcanzó las 9.492 cabezas, un aumento interanual del 2%. La producción de los últimos doce meses permaneció estable, con 2,3 millones de toneladas de carne de pollo y 1,1 millones de huevos (+7%).

Componente de mercado: El consumo per cápita de carne aviar llegó en abril a 47,2 kilos anuales, un 1,3 kg más que el año pasado. En el plano externo, las exportaciones del complejo aviar totalizaron USD 104 millones en los últimos doce meses versus USD 177 millones de los doce meses anteriores, marcando una caída del 41%. En contraste, las importaciones crecieron 13%, alcanzando los USD 42 millones.

● Bovinos:

Componente de negocio: En abril, el precio al productor alcanzó los $4.674 por kilo de novillito y $6.410 por kilo de ternero, mostrando una caída mensual promedio del 4%. En la comparación interanual, estos valores acumulan un aumento del 78%.

Componente productivo: Según el último recuento al 31 de diciembre de 2025, el stock bovino se ubicó en 50,9 millones de cabezas, lo que implicó una leve caída del 1% respecto del relevamiento de 2024. En paralelo, la producción alcanzó 3,1 millones de toneladas de res con hueso, un -3% respecto los doce meses anteriores.

Componente de mercado: El consumo per cápita de carne bovina llegó a 47,9 kg/hab/año en abril, una caída de 2kg respecto hace un año (49,9 kg/hab/año). En comercio exterior, las exportaciones del complejo bovino sumaron USD 5.549 millones en los últimos doce meses, lo que implica un crecimiento del 35%. Las importaciones, por su parte, alcanzaron USD 121 millones, mostrando un salto del 95%.

● Cítricos Dulces:

Componente de negocio: En abril de 2026, los principales cítricos dulces registraron una caída mensual del 33% mensual, mientras que en la comparación interanual promediaron un incremento del 31%, ubicándose por debajo de la inflación del período (32,4%).

Componente productivo: El área implantada se mantuvo estable, pero la producción de 2024 alcanzó 1,7 millones de toneladas, lo que implica un crecimiento del 11% respecto de la campaña previa y un 15% por encima del promedio de las últimas cinco años.

Componente de mercado: El consumo per cápita de cítricos se estima en 17 kg por habitante al año. En el comercio exterior, las exportaciones de los últimos doce meses alcanzaron los 106 millones de dólares, lo que representa una caída del 17% interanual. Las importaciones, por su parte, sumaron 6 millones de dólares, registrando una disminución del 21%.

● Forestal:

Componente de negocio: En promedio, en marzo se registró un aumento interanual del 7%, por debajo de la inflación (32,4%).

Componente de mercado: En comercio exterior, las exportaciones acumularon182 millones de dólares, con una suba del 3% respecto al período anterior, mientras que las importaciones de los últimos doce meses alcanzaron 191 millones de dólares, mostrando una suba del 11%.

● Granos:

Componente de negocio: En marzo, los precios promedio de los principales granos (cebada, girasol, maíz, soja, sorgo y trigo) registraron una suba del 1% respecto del mes anterior y un crecimiento interanual del 35%, ubicándose por encima de la inflación del período.

Componente productivo: Para la campaña 2025/26 se proyecta una superficie sembrada de 37,1 millones de hectáreas, un 3% superior a la campaña previa. La producción estimada alcanzaría 156,8 millones de toneladas, lo que implicaría un aumento interanual del 21%.

Componente de mercado: En el comercio exterior, las exportaciones de los últimos doce meses totalizaron 49.195 millones de dólares, un crecimiento del 14% respecto del período previo. Las importaciones, en cambio, sumaron 2.699 millones de dólares, lo que representó una caída del 9% interanual.

● Hortalizas:

Componente de negocio: En abril, el precio promedio del kilo de hortalizas calculado a partir de las principales variedades (cebolla, tomate, zanahoria y zapallo), se ubicó en $569, manteniendo una estabilidad mensual. Y en la comparación interanual se observó una caída del 24%.

Componente de mercado: En comercio exterior, las exportaciones de los últimos doce meses sumaron 48 millones de dólares, con una suba del 9% respecto al período previo. Por su parte, las importaciones alcanzaron 15,3 millones de dólares, lo que implicó una caída del 59%.

● Leche:

Componente de negocio: En abril, el precio del litro de leche al productor en $498 registrando una suba 1,8% mensual. En la comparación interanual, el precio mostró una suba de apenas 8%, muy por debajo de la inflación (32,4%).

Componente productivo: En abril, el stock bovino en tambo alcanzó 2.995.000 de cabezas, reflejando una estabilidad en el stock respecto hace un año. En los últimos doce meses, la producción de leche sumó 11.850 millones de litros, un incremento del 9% respecto al período previo.

Componente de mercado: El consumo interno de leche pasó de 194 a 197 litros por habitante por año. En comercio exterior, las exportaciones totalizaron 1.987 millones de dólares en los últimos doce meses, con un crecimiento del 25%, mientras que las importaciones sumaron 28 millones de dólares, un aumento del 24%.

● Mandioca:

Componente de negocio: En abril, el kilo de mandioca acumulo una suba interanual del 155% en términos nominales.

Componente de mercado: El consumo interno se estima en alrededor de 2 kg por habitante por año. En comercio exterior, no se registraron ingresos por exportaciones en los últimos doce meses, mientras que las importaciones alcanzaron 5,8 millones de dólares, con una suba del 210% respecto al período previo.

● Maní:

Componente de negocio: En abril, la tonelada de maní se pagó al productor 647 dólares, equivalentes a $900.000, mostrando una suba del 7% respecto el mes anterior. Y tan solo un incremento del 8% respecto del mismo mes de 2025, cuando alcanzaba los $845.000.

Componente productivo: Para la campaña 2025/2026 se proyecta una superficie sembrada de 381.000 hectáreas, lo que representa una disminución del 27% frente a la campaña anterior. La producción estimada se ubica en 1,3 millones de toneladas, con una caída del 31%.

Componente de mercado: El consumo interno de maní se estima en 2 kg por habitante por año. En comercio exterior, las exportaciones de los últimos doce meses generaron 1.365 millones de dólares, mostrando una caída del 6% respecto al período previo. Por su parte, las importaciones sumaron 0,8 millones de dólares, con una caída del 54%.

● Miel:

Componente de negocio: En abril, el kilo de miel en la zona pampeana para exportación se pagó $2.872 al productor, registrando un aumento del 3% mensual y del 58% interanual, por encima de la evolución de la inflación.

Componente productivo: En 2025 se registraron alrededor de 4 millones de colmenas en todo el país, reflejando un incremento del 14% en el stock. La producción se estima en 75 mil toneladas.

Componente de mercado: El consumo per cápita de miel en Argentina ronda los 300 gramos anuales. En comercio exterior, las exportaciones de los últimos doce meses acumularon 296 millones de dólares, con un crecimiento del 37%. No se registraron importaciones en el período.

● Ovinos:

Componente de negocio: El precio pagado al productor por kilo de carne de cordero rondó los $8.500, mostrando una suba del 6% mensual y un incremento interanual del 25%. En cuanto a la lana, el kilo se pagó $2.914, con una suba del 100% interanual.

Componente productivo: Al 31 de marzo de 2025, el stock ovino se ubicó en 11,9 millones de cabezas, lo que significó una caída del 4% frente al recuento anterior (12,4 millones). En términos productivos, en los últimos doce meses se alcanzaron 872 mil toneladas de carne, un 9% más que en el período previo.

Componente de mercado: En comercio exterior, las exportaciones de los últimos doce meses generaron ingresos por 304 millones de dólares, con un incremento del 40%. Las importaciones sumaron 1,8 millones de dólares, mostrando una caída del 24%.

● Papa:

Componente de negocio: en abril, el kilo de papa pagado al productor alcanzó $448, mostrando una suba mensual del 10% e interanual del 65%, evolucionando por encima de la inflación.

Componente productivo: El área nacional de producción de papa abarca unas 33.722 hectáreas, una caída del 12% respecto la campaña anterior.

últimos doce meses registraron exportaciones por 379 millones de dólares, una caída del 6%. Por su parte, las importaciones alcanzaron 15 millones de dólares, también con una caída del 6% respecto del período anterior.

● Peras y Manzanas:

Componente de negocio: En abril, el kilo de peras y manzanas registró una caída mensual del 4%, pero acumulo un incremento interanual del 40%, por encima de la evolución de la inflación (32,4%)

Componente productivo: El área productiva alcanza 38.084 hectáreas. En los últimos 12 meses, la producción sumó 754 mil toneladas., mostrando una caída interanual del 3%.

Componente de mercado: En comercio exterior, las exportaciones totalizaron 444 millones de dólares en los últimos doce meses, con un crecimiento del 6% respecto al período previo. Las importaciones aumentaron un 152%, pasando de 3 millones a 7,5 millones de dólares.

● Porcinos:

Componente de negocio: En abril, el precio pagado al productor fue de $2.043 por kilo de cerdo, manteniendo una estabilidad mensual y acumulando una suba 25% respecto a igual mes de 2025.

Componente productivo: Al 31 de marzo de 2025, el stock porcino alcanzó los 6 millones de cabezas, lo que implicó una caída del 2% respecto al recuento anterior (6,1 millones). En cuanto a la producción, en los últimos doce meses se obtuvieron 845 mil toneladas de carne porcina, un aumento del 7% de la producción en relación con el periodo anterior.

Componente de mercado: El consumo interno de carne de cerdo en Argentina se ubica en 19,5 kilos por habitante por año, con un incremento del 9% interanual (18kg). En comercio exterior, las exportaciones de los últimos doce meses generaron 35 millones de dólares, un aumento del 24% frente al período anterior. Las importaciones totalizaron 161 millones de dólares, con una suba del 36% en relación con los doce meses previos (119 millones).

● Tabaco:

Componente de negocio: El precio que se le paga al productor obtuvo un incremento interanual del 30%, evolucionando por debajo de la inflación.

Componente de mercado: En comercio exterior, las exportaciones de los últimos doce meses generaron ingresos por 719 millones de dólares, con un fuerte incremento del 64% respecto al período previo (428 millones). Por su parte, las importaciones alcanzaron 46 millones de dólares, un 24% menos que en los doce meses anteriores.

● Vino y Mosto:

Componente de negocio: En abril, el precio promedio pagado al productor fue de $273 por litro, lo que significó una caída del 1% mensual y una caída del 18% interanual.

Componente productivo: El área destinada a la vitivinicultura se ubica en 196 mil hectáreas, lo que representa una reducción del 2% respecto del período previo (200 mil ha). En cuanto a la vendimia 2026, genero una producción 18,4 millones de toneladas. Una caída del 7% respecto la campaña anterior.

Componente de mercado: El consumo interno proyectado para 2026 se ubicó en 14,5 litros por habitante al año, lo que implicó una caída 10% respecto al año previo (16,1 litros). En cuanto al comercio exterior, las exportaciones totalizaron 954 millones de dólares, con una caída del 4% interanual. Por su parte, las importaciones sumaron 43,3 millones de dólares, lo que representó una suba del 63% respecto al período anterior (27 millones).

● Yerba Mate:

Componente de negocio: La tonelada de hoja verde se pagó al productor alrededor de $240.000, registrando una caída real del 17% interanual.

Componente productivo: El área cultivada se mantuvo estable en 231 mil hectáreas. En los últimos doce meses, la producción alcanzó 865 mil toneladas, lo que representó una caída del 3% respecto al período anterior (892 mil toneladas).

Componente de mercado: El consumo interno se mantiene en torno a los 6 kg por habitante al año. En el comercio exterior, las exportaciones generaron ingresos por 128 millones de dólares, un incremento del 15%, mientras que las importaciones sumaron 21 millones de dólares, +4%.

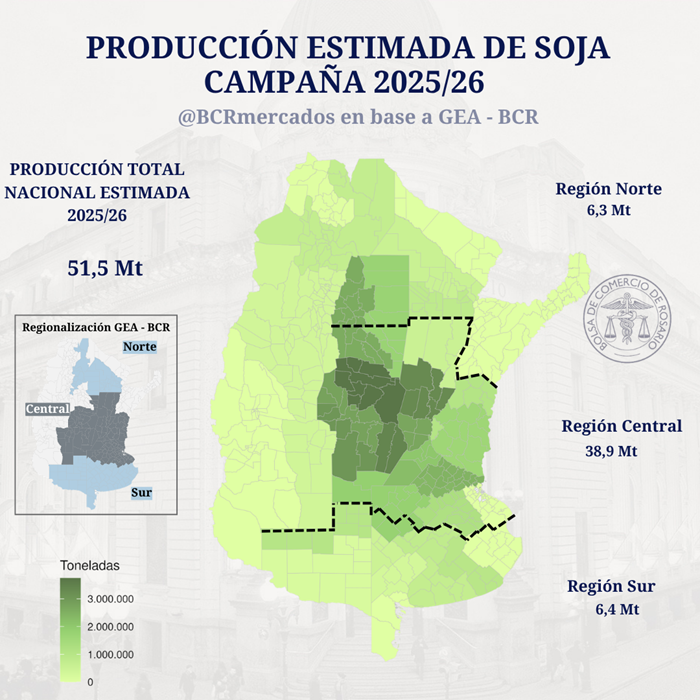

Contra todos los pronósticos iniciales, la campaña de soja 2025/26 terminó consolidándose como una de las mejores de los últimos años. Según un informe de la Bolsa de Comercio de Rosario pese a una reducción superior a 1,3 millones de hectáreas sembradas respecto del ciclo anterior, las lluvias registradas durante el verano llegaron en momentos críticos para el desarrollo del cultivo y potenciaron los rindes, llevando a la producción nacional estimada hasta las 51,5 millones de toneladas, el volumen más elevado de los últimos siete años.

A pesar de la menor área, los buenos rindes dejan la producción de soja en un máximo de 7 años. La oferta se concentra en la Región Central, donde también se encuentra la mayor demanda.

Al largarse las siembras de la 2025/26 la soja no presentaba un panorama particularmente auspicioso. La caída en la superficie sembrada de más de 1,3 Mha respecto del ciclo anterior hacían prever una campaña de menor producción para la oleaginosa. Sin embargo, las lluvias del verano terminaron llegando en momentos clave y los rindes siguen dando sorpresas. En su último informe mensual, GEA-BCR elevó su estimación de producción a 51,5 Mt, la más alta en 7 años.

Si analizamos la producción por regiones, vemos que la Región Central del país/1 explicaría poco más del 75% de la producción a nivel nacional (unos 38,9 Mt), levemente por debajo de los 40 Mt de la campaña 2024/25. Sin embargo, cabe recalcar que la superficie sembrada cayó más de 1 Mhas en la región (-8%), por lo que una producción prácticamente estable entre campañas habla de los buenos rendimientos obtenidos.

La Región Sur/2, por su parte, registraría un incremento de 400.000 t respecto de la campaña anterior, ubicándose en torno a las 6,4 Mt con una superficie que se mantuvo prácticamente estable entre ciclos.

El batacazo viene de la Región Norte/3. A pesar de haber marcado una caída en la superficie sembrada del 12% entre campañas, la producción de la 2025/26 se estima casi un 80% por encima del ciclo previo, con un total de 6,3 Mt. Aquí se combina los muy buenos rindes obtenidos en la región, con una producción que flaqueó la campaña pasada por falta de agua en momentos críticos. De esta manera, la Región Norte tiene un respiro después de varios años en los que la falta de lluvias la alejaron de su potencial.

La mayor producción agregada nacional traería como consecuencia un mayor procesamiento estimado de soja para la campaña. A nivel nacional se estima un crush de 43,6 Mt, un incremento de 1,8 Mt respecto de la campaña pasada. Contrariamente, las exportaciones de poroto se estiman un 50% inferior al ciclo 2024/25 en 6 Mt.

Durante el año comercial sojero 2024/25 se vieron condiciones externas muy peculiares consecuencia de la implementación de aranceles a prácticamente todos los países del mundo por parte del gobierno de EE. UU. Eso generó una disrupción en el flujo usual de soja estadounidense a China, que salió a buscar provisiones en otros mercados y le abrió una ventana de oportunidad al poroto argentino. Por ello el ciclo 2024/25 cerró con más de 12,5 Mt de grano de soja exportado, el volumen más alto en 16 años.

Para la actual campaña 2025/26 el escenario internacional es otro. Con el flujo comercial entre China y EE. UU. virtualmente normalizado, al menos en lo que refiere a las exportaciones de soja estadounidense al país asiático, la estimación de exportación de poroto vuelve al de un escenario de normalidad, lo que también deja margen para una mayor industrialización local y mayores exportaciones de aceite y harina.

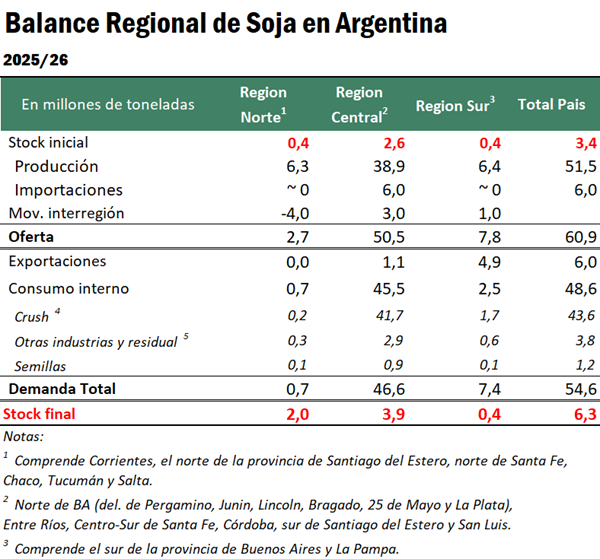

Al contemplar cómo se distribuye la producción y dónde están situados los polos de demanda de soja, a continuación, se presenta un análisis de la absorción estimada de soja por región, dando idea de cómo puede fluir el grano a través del territorio para arribar a su destino.

La Región Sur destina aproximadamente el 25 % de la producción a la industria de extracción por solventes. A su vez, otro 10 % de la producción se destina directamente en la industria de balanceados, expellers y autoconsumo en campo. De esta manera, el consumo de soja interno calculado para la Región Sur es de 2,5 millones de toneladas (Mt) para la campaña 2025/26. Por los puertos de Bahía Blanca y Necochea/Quequén se estima que 4,9 Mt de poroto se despacharían al exterior. Se estima que 1 Mt de soja fluirán desde la sección meridional de la Región Central hacia la Región Sur para abastecer sus necesidades de soja, dado que la producción total de la región no llega a abastecer sus requerimientos.

La Región Centro es la que, al concentrar la mayor capacidad de industrialización de oleaginosas, tiene la mayor participación en el crush a nivel nacional. Se espera que esta región industrialice 41,7 Mt de soja en la campaña 2025/26. El principal centro de consumo es el Gran Rosario, en el sur de Santa Fe, con una molienda proyectada en 37,5 Mt, mientras que, en menor medida se encuentran las plantas de General Deheza y Tancacha en Córdoba y de Junín, en el norte de Buenos Aires, sumado a otras plantas de extrusado de baja escala distribuidas por el territorio. Estas últimas pueden abastecerse de grano producido en sus cercanías; pero el Gran Rosario se erige como un centro de demanda de tal magnitud que incluso excede al grano disponible en la Región Centro.

Es por ello que se proyecta que prácticamente toda la producción de la Región Norte fluya hacia las plantas y puertos del Up-River. Con relación al trasporte camionero, que representa aproximadamente el 90% de los flujos de mercadería en cada campaña, se estima que desde la Región Norte bajarán 4 Mt hacia las fábricas rosarinas, mayormente por las rutas 11 y 34.

Además, el crecimiento de la industria aceitera tradicional permitió no sólo industrializar la soja de Argentina en origen, sino que también se importa la oleaginosa de países limítrofes para exportarla como subproductos a otros países, por lo que se esperan importaciones de soja por aproximadamente 6 millones de toneladas. Se puede decir que la región consume mucha más soja de la que produce anualmente, ya que las importaciones permiten alimentar la industrialización de poroto en la zona. Los granos de soja importados bajan por la Hidrovía Paraná-Paraguay hacia las terminales del Gran Rosario que poseen muelles para barcazas.

Por otra parte, debido a la importancia que tiene la producción pecuaria en la Región Centro, particularmente avícola y porcina, se estima que 2,9 Mt de soja se destinan directamente en la industria de balanceados, expellers y autoconsumo en campo. Finalmente, también se proyecta que 1,1 Mt de grano se embarcarán en los puertos fluviales del Paraná para exportarse directamente sin procesar.

La producción de la Región Norte del país tendrá como principal destino las plantas procesadoras del Gran Rosario. Se estima que en la campaña 2025/26 casi 2/3 de la soja producida de la región bajará a las industrias de procesamiento en las fábricas del Gran Rosario del centro a través de camiones, trenes y/o barcazas. El consumo interno de soja la región se estima en 0,7 Mt.

A nivel país, se proyectan stocks finales que aumentarán en la campaña 2025/26 de 3,4 Mt a 6,3 Mt. Este incremento se debe principalmente a la mayor producción que permite recomponer las existencias de grano hacia finales de la campaña.

Finalmente, el complejo sojero argentino se destaca como la estrella indiscutida de la balanza comercial, por lo que la estimación de los dólares que puede aportar siempre resulta un número de extremada relevancia. Para el ciclo 2025/26 se estima que el complejo alcance exportaciones netas por US$ 17.600 millones, prácticamente idéntico al valor exportado en el ciclo 2024/25 (US% 17.500 millones). El menor volumen estimado a despachar entre todos los productos, particularmente afectado por las menores exportaciones de poroto, es compensado por mayores precios promedios estimados para la campaña respecto de los precios promedio del año pasado.

/1 Provincias de Córdoba, norte de Buenos Aires, Entre Ríos, Santa Fe, San Luis y sur de Sgo. del Estero. /2 Engloba principalmente al sur de Buenos Aires y la provincia de la Pampa. /3 Comprende el norte de la provincia de Santiago del Estero, Chaco, Tucumán y Salta.