Los docentes representantes de la Unión de Docentes de la Provincia de Misiones (UDPM) participaron en la mañana de este martes del Acto de Apertura de la Marcha Federal Educativa que solicita al Gobierno Nacional la urgente reapertura de Paritarias Nacionales.

Los misioneros partieron este lunes por la noche desde la ciudad de Posadas y esta mañana ya se encontraban en Paraná, provincia de Entre Ríos, participando activamente junto con agrupaciones de las Provincias de Chaco, Formosa, Misiones, Corrientes, Santa Fe y las distintas jurisdicciones de Entre Ríos del acto frente a la sede de AGMER que es el primer encuentro de la columna NEA dentro del marco de la Marcha Federal.

De Paraná se trasladarán a la Ciudad de Santa Fe, donde harán otra parada para luego continuar hasta Buenos Aires donde está previsto la gran concentración en la Plaza de Mayo en la ciudad de Buenos Aires con los representantes de los cuatro puntos cardinales del país que exigen cumplimiento de la Ley de financiamiento educativo y reapertura de la Paritaria Nacional Docente.

Los datos de Cuentas Nacionales del IV Trimestre de 2016 publicados hoy por el INDEC confirman que el PBI cayó 2,3% en 2016 en línea con el Estimador Mensual de Actividad Económico (EMAE) conocido a fines del mes pasado.

Cabe destacar además, que la inversión (Inversión Interna Bruta Fija) terminó cayendo 5,5% el año pasado. La baja respecto a 2015 se explica principalmente por la caída del componente construcción (-12,8%), y en menor medida por Maquinaria y equipo (-1,1%). El único componente que mejoró el año pasado fue Equipo de transporte (+10,3%) gracias al importado (+32%).

De esta forma, el ratio inversión producto retrocedió el año pasado. A precios constantes dicho cociente pasó de 19,6% del PBI en 2015, a 19% en 2016 (a precios corrientes el ratio IIBF/PBI bajó de 15,8% del PBI en 2015, a 14,8% en 2016).

En cuanto al consumo, el año pasado se observó un retroceso producto de un menor gasto de las familias. De hecho, el consumo privado cayó 1,4% mientras que se observó una mínima expansión del consumo público (+0,3%).

Por ende, la demanda interna (consumo + inversión) cayó casi 2% el año pasado.

Asimismo, el componente externo mostró un mayor dinamismo ya que tanto las exportaciones como las importaciones de bienes y servicios treparon respecto de 2015 (+3,7% y +5,4% respectivamente). Esta dinámica responde en buena medida al levantamiento de las restricciones cambiarias a fines de 2015.

La expectativa de devaluación y levantamiento del cepo paralizó las exportaciones en el cuarto trimestre de 2015 pero durante el primer trimestre se vendieron los stocks retenidos. Por el lado de las importaciones, la sustitución del régimen para las compras externas (se sustituyó las DJAI por el SIMI) fue clave para apuntalar los volúmenes importados, más allá del encarecimiento de las compras externas por la devaluación (que a lo largo del año la inflación termino licuando parcialmente).

Datos desestacionalizados

El dato desestacionalizado del PBI muestra un crecimiento trimestral de 0,5% en el cuarto trimestre de 2016, por debajo de la cifra que arrojaba el EMAE (+0,9% trimestral desestacionalizado).

Además, la serie desestacionalizada del PBI para trimestres anteriores se modificó levemente. En particular, la variación del tercer trimestre de 2016 fue modificado al alza: pasó de -0,2% en el comunicado de cuentas Nacionales de diciembre 2016 a +0,1%. Si bien este ajuste es mínimo (dicha variación es prácticamente nula y puede volver a ser negativa con futuras revisiones), le permite al gobierno decir que el PBI creció dos trimestres consecutivos (+0,1% en el 3º Trim. 2016 y +0,5% en el 4º Trim. 2016), por lo que “técnicamente” la economía local salió de la recesión a fines del año pasado. A nuestro entender la interpretación más correcta es decir que la actividad se estabilizó en el 3º Trim. 2016 y comenzó a dar señales de recuperación en el 4º Trim. 2016.

Por último, el arrastre estadístico* para el 2016 que arroja el comunicado del INDEC es ínfimamente negativo (-0,1%). Esto significa que para crecer al 3,5% en 2017 (meta oficial) la economía tendrá que trepar en términos desestacionalizados casi 1,5% por trimestre (casi 6% entre puntas), un crecimiento que luce muy ambicioso.

El arrastre estadístico es aún más negativo para el consumo (-1,3% el privado y -1,1% el público). Por último, preocupa lo observado con el principal driver del crecimiento planteado por el actual gobierno: en términos desestacionalizados la inversión interna bruta fija (IIBF) cayó a fines del año pasado por quinto trimestre consecutivo, dejando un arrastre estadístico negativo de 2,3% para 2017.

El presente informe se propone analizar el desempeño de los principales sectores de actividad durante el primer año de gestión de Cambiemos, identificando aquellas ramas que han sido beneficiadas y perjudicadas por la política económica aplicada en 2016. Asimismo, se pretende contrastar el desempeño de estas ramas con respecto al período previo (año 2015), de manera tal de balancear los efectos de las políticas aplicadas por las distintas gestiones y develar el esquema de ganadores y perdedores implícito en los distintos modelos económicos. Para ello, se tomará como principal indicador el Valor Agregado Bruto (VAB). Esta variable macroeconómica mide el valor generado por el conjunto de productores de un área económica y comprende a) remuneración de los asalariados; b) Ingreso mixto bruto; c) excedente neto de explotación; d) consumo de capital fijo; e) otros impuestos netos de subsidios a la producción1 .

El objetivo será entonces, por un lado, analizar la participación porcentual en el valor agregado total entre 2015 y 2016 de cada una de las actividades económicas, identificando cómo avanzan o retroceden de un año a otro.

Por otro lado, examinar la variación interanual de los diversos sectores a lo largo del tiempo y por lo tanto considerar su desempeño en términos dinámicos. Este análisis se complementará con la evolución del índice de Volumen Físico (IVF), que mide la evolución de los volúmenes de la producción física según sector de actividad, y del Índice de Precios Implícitos (IPI), que mide las variaciones de precios.

De esta forma es posible analizar en qué medida los sectores que experimentaron un crecimiento (o caída) del VAB lo hicieron por un aumento de su producción, o si ello se produjo como resultado de la (des) valorización de su producción. Así, a partir del análisis del desempeño de las variables antes mencionadas, podremos dar cuenta del esquema de ganadores y perdedores del primer año del gobierno de Cambiemos y al mismo tiempo establecer las comparaciones pertinentes en cuanto al período previo.

1. Valor Agregado Bruto (VAB)

Tal como se ha anticipado en la introducción, analizar la participación porcentual de cada sector de actividad en el Valor Bruto Agregado en 2015 y 2016, permitirá dar cuenta de la contribución de los mismos en el total de lo producido para el período en cuestión y de este modo establecer cuánto han avanzado o retrocedido estas ramas durante el primer año del gobierno de Cambiemos con respecto al período inmediatamente anterior. En definitiva, el objetivo reside en aproximarnos a las transferencias entre sectores de actividad producidas a partir de las decisiones políticas impulsadas por Cambiemos.

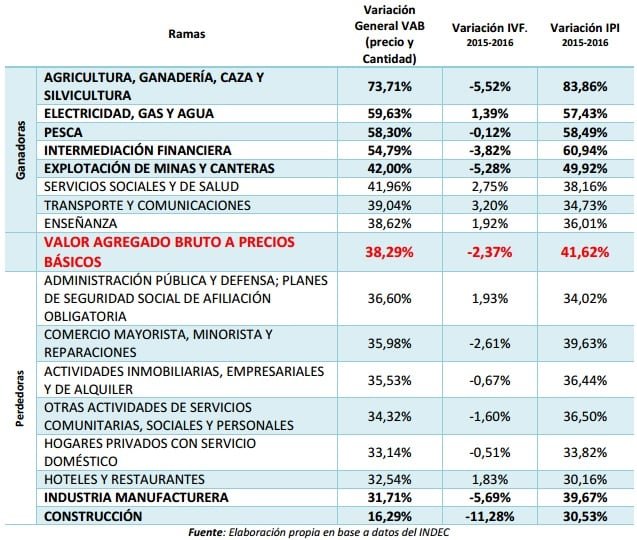

Es posible inferir un esquema de ramas ganadoras y ramas perdedoras a partir de los datos arrojados en el Cuadro 1. Entre los ganadores, se encuentra en primer lugar la agricultura, ganadería, caza y silvicultura que aumentó su participación en la economía 1,48 puntos porcentuales, posicionándose contundentemente por encima del resto de los sectores.

En un segundo grupo de ganadores, se encuentran la intermediación financiera (con un incremento de 0,49 puntos porcentuales); electricidad, gas y agua (incremento de 0,21 puntos porcentuales); servicios sociales y de salud (incremento de 0,16 puntos porcentuales); y la explotación de minas y canteras (incremento de 0,10 puntos porcentuales).

En cuanto a los perdedores, las actividades más afectadas de toda la economía han sido la industria manufacturera, la cual vio retroceder su participación porcentual en 0,82 puntos, y la construcción que retrocedió 0,88 puntos porcentuales.

2. Índice de Volumen Físico (IVF) e Índice de Precios Implícitos (IPI)

El índice de volumen físico (IVF) es un indicador que mide la evolución de los volúmenes de la producción física según sector de actividad. El IVF permite analizar en qué medida los sectores que experimentaron un crecimiento medido a través del VAB lo hicieron por un aumento de su producción o, por el contrario, por una simple modificación de los precios relativos.

Este último efecto de precios puede evidenciarse a través de la evolución del Índice de Precios Implícitos (IPI), es decir, el incremento por valorización de su producción por efectos del aumento de los precios relativos.

Cuadro 2. Variación interanual por cantidad (IVF) y precio (IPI) según rama de actividad, Período 2015-2016

En el Cuadro 2 puede verse que los sectores que habían visto crecer su aporte a la generación de valor en la economía, cuando se analizan según la producción física retroceden en la comparación interanual. Cuando se analiza el IVF e IPI, se comprueba por ejemplo que, entre las ramas ganadoras, Agricultura, Ganadería, Caza y Silvicultura, sector que había registrado un crecimiento de 73,71% según VAB, en realidad decrece en términos físicos 5,52%, pero que esta caída es compensada por un aumento del 83,86% de los precios de la actividad.

Lo mismo ocurre en las ramas de intermediación financiera, Pesca y en Explotación de minas y canteras, donde la variación del VAB se encuentra impulsada por los aumentos de precios mayoristas, en contexto de retracción productiva en cantidades.

En contraste, se observa que en las ramas perdedoras la retracción en cantidades físicas no logró ser compensada con aumento de precios.

Es el caso de Comercio mayorista, minorista y reparaciones, Industria manufacturera y Construcción. Como conclusión, los sectores que lograron aumentar su participación en el total del producido de un año al otro medido según VAB lo hicieron principalmente como consecuencia de una traslación de ingresos a través del efecto precios. Esto se debe, esencialmente, a que la devaluación de diciembre 2015 – conjugada con quita de derechos de exportación – logró modificar los precios relativos entre los sectores de actividad generando un nuevo esquema de ganadores y perdedores.

La liberalización cambiaria y la suba de tasas significaron, asimismo, un impacto positivo en el sector financiero. De esta manera, y pese a haber decrecido su producción en termino reales, sectores como Agricultura, Ganadería, Caza y Silvicultura, Intermediación Financiera y la Explotación de minas y canteras pasan a explicar un mayor porcentaje de la economía argentina.

Se entiende de esta manera que las medidas adoptadas por la nueva gestión generaron un efecto redistributivo entre los sectores que fue apropiado desigualmente, lo que permitió a los sectores previamente identificados participar en una mayor proporción de la riqueza socialmente generada sin un aumento productivo equivalente.

Gráfico 1. Variación interanual por VAB, Período 2015-2016

4. Conclusiones Un análisis de conjunto.

Las ramas en conjunto han mostrado un crecimiento del 38,29% del VAB impulsado es soledad por la variación de precios, que con un 41,62%, más que compensó la retracción de las cantidades de 2,37%. Transferencias entre ramas de actividad. Agricultura, ganadería, caza y silvicultura. La rama ha mostrado un crecimiento importante en cuanto a su representación en el Valor Agregado Bruto, pasando de explicar 5,76% del VAB en 2015 a 7,24% en 2016, es decir una variación positiva de 1,48 puntos porcentuales. Esto representa un cambio estructural ya que la rama pasó a ser el sector ganador del modelo económico en 2016.

Este cambio de escenario responde a las medidas económicas tomadas por el gobierno en los primeros meses de gestión, la devaluación, la baja de las retenciones a la soja y la eliminación total de los derechos de exportación. El shock en la evolución del VAB no se produjo como resultado de un aumento de la producción física del sector, la cual registró una caída interanual de 5,52%, sino que el incremento de precios más que compensó la retracción de la producción mostrando un desempeño único: 83,86% de aumento.

Electricidad, gas y agua. Este sector ha sido otro de los grandes ganadores del primer año de la actual gestión. Si se observa la evolución en la variación interanual para 2016, se puede registrar el “despegue” de la actividad en el primer trimestre de 2016, momento en el que se empiezan a concretar los aumentos de tarifas, que finalmente permiten explicar el crecimiento de 0,21 p.p en su participación en el VAB.

En la comparación interanual, dicho crecimiento del VAB ha sido del orden del 59,63%, impulsado justamente por la evolución de los precios, que aumentaron en el orden del 57,43%, complementado con un leve incremento de la producción física del sector, de 1,39%. Intermediación financiera.

Se observa que mientras para 2015 su participación porcentual en el VAB era de 4,13%, en 2016 pasa a representar 4,63%, mostrando una variación positiva de 0,49 puntos porcentuales de un período al otro. Es posible asociar este crecimiento a una serie de medidas adoptadas por la gestión de Cambiemos favorables al sector: la suba de la tasa de interés, la desregulación del sistema financiero, el acuerdo con los fondos buitres, y la libre disponibilidad de divisas, entre otros.

Estas medidas garantizaron grandes ganancias al sector pese a la baja en la demanda de créditos, permitiendo poner a valorizar sus activos a través de distintos instrumentos (particularmente a través de Lebacs, las cuales llegaron a rendir un 38% anual a principio de año).

En la comparación interanual, el crecimiento del VAB ha sido de 54,79% por encima del promedio de las actividades, del orden de 38,29%. Sin embargo, este crecimiento no se produjo por un aumento de la producción física del sector, la cual registró una caída interanual de 3,82%. Fue, en definitiva, el aumento de precios el que impulsó el crecimiento del VAB mostrando un incremento del 60,94%.

Explotación de minas y canteras. Esta rama de actividad ha experimentado un crecimiento en cuanto a su participación en el total del Valor Agregado Bruto de 0,10 p.p. En términos de variación interanual, el crecimiento del VAB ha sido de 42,00% (el promedio de las actividades creció un 38,29%), impulsado por la variación de los precios (60,94%), acompañado por una caída en la producción física de 5,28%, algo superior a la del promedio del IVF.

Este desempeño de la actividad está relacionado con el beneficio derivado de la quita de retenciones a las exportaciones mineras. Industria Manufacturera. La industria ha sido una de las ramas más perjudicadas por las políticas económicas impulsadas por Cambiemos. El sector industrial pasó de representar 17,25% del total del VAB en 2015 a representar sólo 16,43% del total del VAB para 2016.

Es decir, en sólo un año la participación porcentual de la industria en el conjunto del valor bruto agregado por la economía cayó 0,82 p.p. En términos de la variación interanual, el crecimiento del VAB ha sido de 31,71%, muy por debajo del 38,29% del promedio de las ramas.

Este desempeño es el resultado de una caída de la producción física fue de 5,69%, y un aumento en precios de 39,67%. Construcción. La construcción se ha visto también profundamente afectada por las medidas económicas adoptadas a la actual gestión (en especial la paralización de la obra pública). En cuanto al VAB total, la actividad ha visto caer su participación 0,88 p.p. pasando de representar 5,55% en 2015 a representar 4,66% en 2016.

En términos de variación interanual, el crecimiento del VAB ha sido de 16,29%, muy por debajo del 38,29% del promedio de las ramas. Este desempeño es el resultado de una caída de la producción física de más del 11,28%, y un aumento en precios de 30,53%. El nuevo esquema de ganadores y perdedores propone una nueva situación estructural en la cual los sectores que más trabajo aportaron durante los últimos años empiezan a reducir su participación, y los tradicionales sectores ligados a las ventajas comparativas del sector primario comienzan a ser protagonistas.

Es esperable, entonces, que de no revertirse este proceso, en el futuro nos enfrentemos a una economía crecientemente primarizada y con eje en la especulación financiera, escasa transformación industrial y consiguientemente mayor desempleo.

El senador Juan Manuel Irrazábal (Frente para la Victoria, Misiones) reclamó la puesta en funcionamiento del Mercado Consignatario de la Yerba Mate y la sanción del Fondo Especial Yerbatero.

Ante la crisis del sector yerbatero que ha llevado a los productores yerbateros a movilizarse, el legislador misionero recordó que la ley faculta al Instituto Nacional de la Yerba Mate (INYM) a implementar un Mercado Consignatario con financiamiento del Banco Nación y apoyo de los organismos nacionales.

“La ley en su momento fue aprobada por unanimidad tanto en Diputados como en Senadores a partir de un proyecto de mi autoría. El Mercado Consignatario es un instrumento que no sólo permite equilibrar las cadenas de valor y distribuir más equitativamente las rentas, sino que también apunta que los grandes empresarios cumplan con el precio oficial de la yerba mate”, señalo Irrazábal.

En sus fundamentos, la iniciativa destacaba que la creación del INYM fue un hito en la política yerbatera; de esa manera se avanzó a fin de determinar el precio de la materia prima y fiscalizar la calidad del producto. Pero resulta necesario que implemente e administre un Mercado Consignatario, a los fines de hacer ágil la comercialización y con el objeto de “blanquear” el conjunto de la actividad, asegurando una rentabilidad al productor.

Irrazábal, que integra la Comisión de Agricultura, Ganadería y Pesca de la Cámara alta, anunció que impulsará este año el tratamiento de diversas modificaciones a la ley yerbatera reclamadas por la Cámara de Representantes de Misiones, en particular un fondo para asistir a los productores pequeños y medianos y a los tareferos.

Este proyecto de ley también apunta a un blanqueo amplio de la actividad yerbatera, ya que volverá conveniente para el productor exigir los comprobantes de cada operación comercial a fin de tramitar los subsidios correspondientes. Además mejorará la recaudación de impuestos sobre la actividad y combatirá la informalidad de los trabajadores tareferos.

En el segundo mes de 2017, el consumo medido por el Indicador Mensual de Consumo (IMC) se contrajo un -0,9% anual, la decimocuarta caída consecutiva.

La serie sin estacionalidad arrojó una leve variación negativa de -0,1% mensual, lo que implica el segundo mes consecutivo en baja. Las ventas de autos nacionales bajaron un -12,3% anual, mientras que el IVA Neto moderó su caída y se contrajo un -1,5%.

Por su parte, de acuerdo a CAME, las ventas minoristas volvieron a acentuar su baja y cayeron -4,1% anual, en línea con una inflación que muestra rigidez a la baja. Finalmente, el crédito real en pesos al sector privado continúa estabilizándose, aunque exhibió una caída de -7,8% anual.