Ormuz vuelve a tensionar los mercados: el petróleo impulsa la soja mientras el trigo pierde ritmo comercial y el maíz gana protagonismo

El mercado internacional de granos volvió a quedar condicionado por la geopolítica. La ruptura de la tregua entre Estados Unidos e Irán reinstaló la incertidumbre sobre el estrecho de Ormuz, uno de los corredores energéticos más estratégicos del mundo, y provocó una recuperación del petróleo que rápidamente se trasladó al complejo sojero. En paralelo, la comercialización del trigo nuevo continúa mostrando un ritmo inferior al habitual, mientras el maíz consolida su protagonismo gracias al ingreso de la cosecha tardía y a una mejora en el volumen de negocios.

Así lo señala el último informe de la Bolsa de Comercio de Rosario (BCR), que identifica un escenario donde los factores geopolíticos, climáticos y comerciales vuelven a redefinir las expectativas de los principales mercados agrícolas.

Se cayó la tregua en Medio Oriente y el petróleo vuelve a ser protagonista. La comercialización del trigo nuevo en mínimos y fijaciones cayendo. Repunta la comercialización del maíz y suma una segunda semana de mayores compromisos.

1. Se rompe la tregua en Medio Oriente y se disparan las cotizaciones de soja

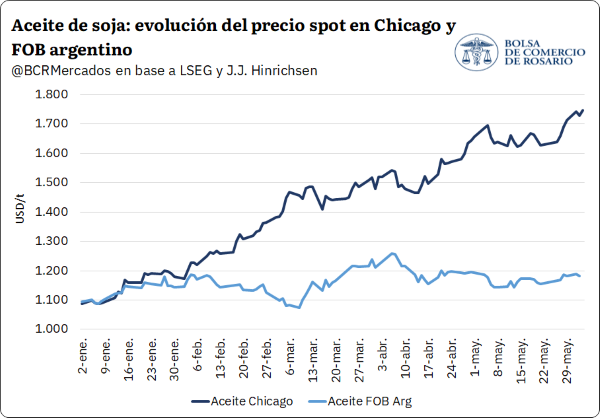

Se rompe la tregua de paz provisoria entre Estados Unidos e Irán y las cotizaciones del petróleo tomaron cierto impulso en las plazas de futuros más importantes del mundo. Se vuelve a agregar cierta prima de riesgo en torno al futuro de uno de los puntos neurálgicos para el comercio global: el estrecho de Ormuz. Siguiendo al crudo, el precio del aceite de soja encontró un piso en Chicago y ya viene marcando una tendencia alcista en dirección hacia los US$ 1.600/t, ganando más de 5% en la semana e impulsando las cotizaciones del poroto.

Sin embargo, Medio Oriente no es el único factor alcista para la soja en el mercado actual. Ya se inauguró el “climático norteamericano” con pronósticos de ola de calor para las próximas semanas en Estados Unidos sobre regiones productivas claves, que impactan de lleno en las especulaciones para la oferta de la nueva campaña. Además, reapareció la demanda china por soja norteamericana, abonando a la idea de que finalmente los asiáticos cumplirán con la meta de originar 25 Mt anuales desde Estados Unidos.

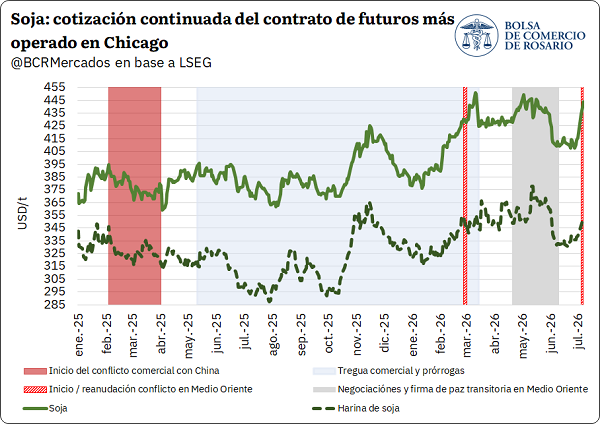

Este escenario deja un terreno propicio para los fondos especulativos que vuelven a rearmar una posición comprada en soja. Luego del fenomenal desarme entre mediados de mayo y fines de junio, los especuladores reanudan sus apuestas por la oleaginosa y, en solo una semana, más que duplicaron su posición neta comprada con el equivalente a 10 Mt entre futuros y opciones. En consecuencia, el futuro de soja más cercano llegó a cotizar en torno a US$ 441/t en la última semana, arribando a máximos desde mayo pasado. No obstante, con el correr de los días, la presión alcista recortó terreno para terminar operando el viernes en USD 334/t, previo a la publicación del informe mensual del USDA.

El rally en Chicago ayuda para sostener los precios en el mercado interno argentino, siendo que la pizarra de soja alcanza US$ 325/t. En pesos ajustados por inflación, el precio disponible por la oleaginosa alcanzó máximos desde mediados de mayo. La mejora en las cotizaciones locales viene impulsando el pricing de soja en el último par de meses, aunque el cuadro comercial general todavía tiene mucho por avanzar.

Ya pasaron tres meses desde el inicio de la campaña de soja 2025/26 y se llevan comprometidas 21,8 Mt en el mercado interno, 19% por detrás del promedio de la última década (sin contar la campaña 2022/23). Con una producción estimada en torno a 51,5 Mt para este ciclo, solo el 42% de la cosecha tiene contrato y al 27% se le fijó precio, lo que representa la proporción de cobertura en el mercado físico más baja de la que se tenga registro desde al menos la campaña 1994/95. Esta dinámica contrasta directamente con la del año pasado, cuando a esta altura había 20 Mt de soja con precio (50% más que el nivel actual), a pesar de que hoy la pizarra de soja en pesos ajustados por inflación está un 8% arriba, y en dólares, más del 21%.

El extraordinario nivel de oferta interna de cereales y girasol, como la pujante demanda externa, les otorgaron mucha liquidez a los granos fuera de la soja, concentrando las negociaciones por esa vía y aplazando los compromisos de la oleaginosa, tanto por el lado de la oferta como el de la demanda.

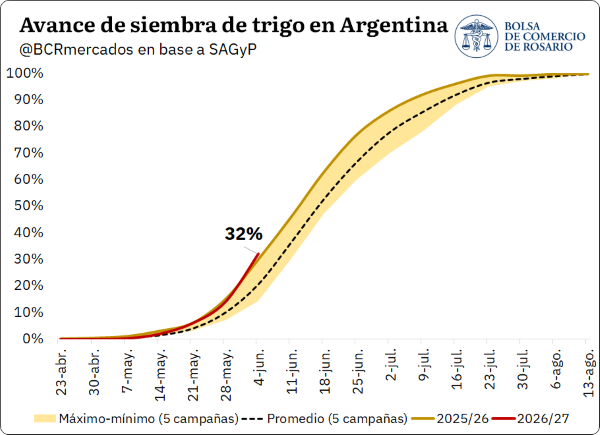

2. Trigo 2026/27: la comercialización de trigo nuevo alcanza 2 Mt, cuarto total más bajo en la última década.

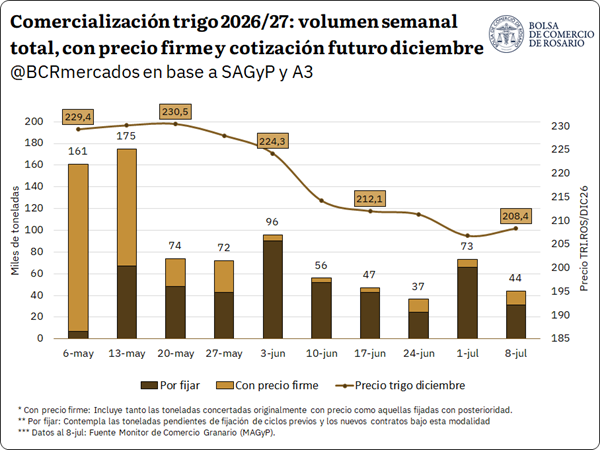

La siembra de trigo de la nueva campaña avanza a paso firme, habiendo alcanzado el 82% de las 6,6 M Ha proyectadas según SAGyP. Tras superar algunas semanas de mayor retraso por el exceso de lluvias que dificultó el avance de las labores, el clima dio tregua y el ritmo en los campos logró recuperarse. Sin embargo, este dinamismo no se estaría reflejando con la misma fuerza cuando analizamos la comercialización: el volumen de los negocios de la nueva campaña viene rodando más lento que en ciclos previos. Al cierre de esta semana, el total comercializado apenas alcanza el 10,5% de la producción que estima el USDA para nuestro país, por debajo del promedio del 16,6% registrado durante los últimos cinco años para esta altura.

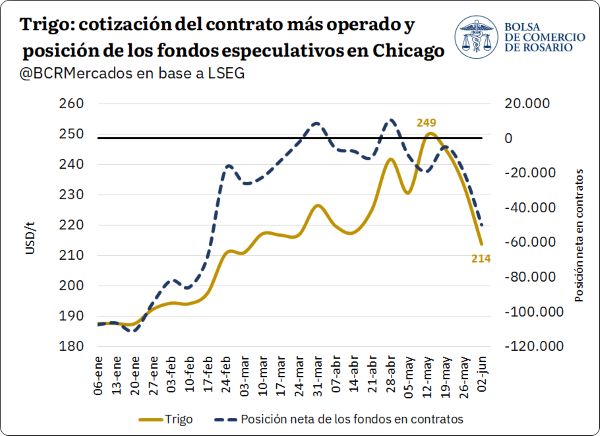

En términos acumulados, se comercializaron 2 Mt y 0,69 Mt no tienen precio firme. Si bien el porcentaje total con precio firme se ubica en 68%, dicho guarismo viene cayendo en las últimas semanas dado que creció la proporción de negocios sin precio firme. Esta caída responde en gran medida a la evolución de los precios: el comportamiento se alineó con la marcada pendiente bajista que exhibieron los valores del trigo a cosecha desde principios de mayo. A medida que las cotizaciones del contrato a diciembre fueron perdiendo fuerza, pasando de techos cercanos a los US$ 231/t entre finales de abril y mediados de mayo hacia la zona de los US$ 206/t a principios de este mes, la oferta optó por pisar el freno en las fijaciones directas, en paralelo con un ritmo de comercialización relativamente más bajo a lo visto a comienzos de mayo.

En un escenario donde se podría alcanzar una producción relativamente normal hacia el nuevo ciclo 2026/27, considerando que el área total estaría levemente por debajo del año previo y 8% por encima del promedio de la última década, monitorear el ritmo de absorción de la actual campaña es clave por posibles repercusiones en niveles de stocks. Para el presente ciclo 2025/26 se estima un crecimiento en stocks finales que podrían ubicarse en torno a 4,5 Mt y en máximos desde la campaña 2014/15, contemplando un nivel de consumo interno alto de 9,2 Mt y exportaciones récord por 19 Mt.

Haciendo foco en la dinámica exportadora, hasta el momento se tienen registros de ventas de exportación por 14,56 Mt y compras domésticas de dicho sector en el mercado doméstico por 16 Mt, totales que son históricamente altos para ambos casos. Es decir, se mantiene un buen ritmo de inserción externa ante una buena dinámica de ventas domésticas en términos absolutos, aunque es clave que la exportación siga traccionando compras en esta segunda mitad de la campaña. Ello, en un contexto en el cual Argentina ya empieza a perder competitividad en destinos más lejanos. Actualmente, el precio FOB para el trigo se ubica en los US$ 227/t, muy similar a sus competidores, cuando a principios de este año el precio de exportación argentino era el más bajo del grupo, con un valor FOB rondando los US$ 208/t, siendo el origen más atractivo para la demanda global.

Esta dinámica estaría explicada, en parte, por la actual presión de cosecha del hemisferio norte. Con las labores en marcha en Europa y la región del Mar Negro, la oferta presiona en las cotizaciones. Ucrania proyecta una producción de 22,8 Mt según la Asociación Ucraniana de Granos, superando levemente el ciclo previo, mientras que en Rusia las estimaciones privadas ya apuntan a un volumen mayor a los 90 Mt. En paralelo, Canadá mantiene un ritmo exportador 3% por encima de la marca récord del año pasado, apoyado principalmente en trigo de alta proteína a precios muy competitivos.

Este escenario global coexiste, además, con una profunda reconfiguración de los destinos de exportación argentinos. Asia se consolida como el principal comprador, destacándose Bangladesh, Vietnam e Indonesia con el 46,3% del total exportado para la campaña 2025/26, mientras que Brasil, principal destino histórico, pierde terreno al disminuir su participación 18 p.p. con relación al promedio de los últimos 5 años. A pesar de que nuestro país vecino esperaría importar más de 7 Mt de trigo en 2026, por la baja proteína del grano local, Rusia y EE. UU. pasan a ser opciones muy atractivas. Entonces, con una mayor lejanía geográfica de los destinos claves para este año, un precio FOB que se mantiene a la par de sus competidores y la presión de cosecha global, sostener el ritmo exportador de los últimos meses parece desafiante.

3. Repunta la comercialización de maíz: en las últimas dos semanas el cereal traccionó más volumen que la soja

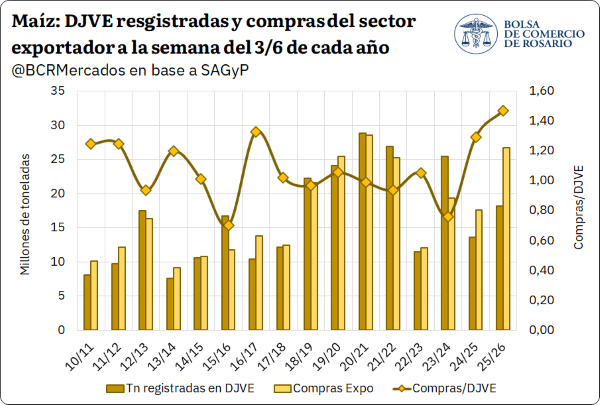

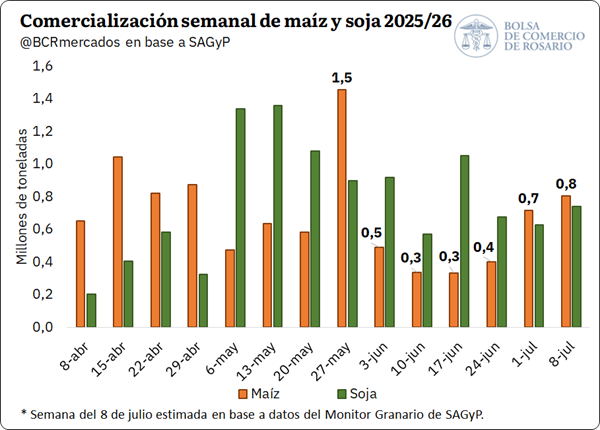

Repunta la comercialización semanal de maíz 2025/26 y suma una segunda semana de escalada en compromisos domésticos. Para la semana que termina el 8 de julio, se estiman negocios pactados por 800.000 toneladas de maíz 2025/26 según números preliminares de SIO-Granos, siendo el registro más alto desde finales de mayo. Este crecimiento en el volumen comercializado se enmarca y entiende por la entrada al circuito comercial del maíz tardío, el cual está siendo trillado en estos momentos. A su vez, el total de maíz comprometido para lo que va de la campaña 2025/26 es de 31,42 Mt, 46% de la producción total y levemente por debajo del promedio de los últimos cinco años.

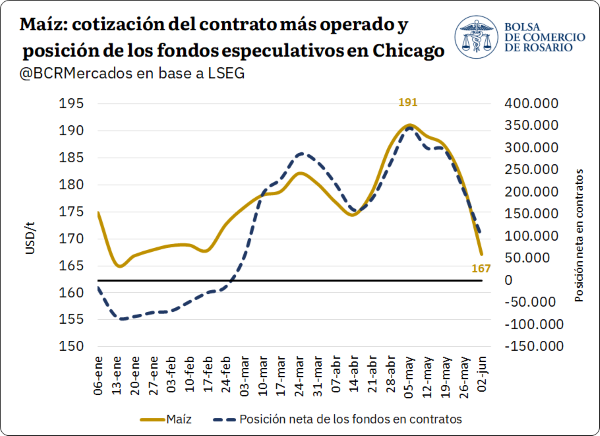

Al tiempo que se cosecha el maíz tardío, el precio en dólares del cereal está en mínimos desde el inicio de la trilla. Las primas FOB por maíz argentino se han estado debilitando ligeramente luego de haber tocado máximos durante junio, ejerciendo presión sobre el precio de exportación hacia la cosecha. La pizarra en dólares se posiciona encima de los US$ 180/t y ronda sus valores más bajos desde principios de abril. Asimismo, y en una comparativa más amplia, este registro está levemente por debajo del promedio de las últimas cinco campañas a esta altura, lo cual toma sentido en la dimensión del nivel de oferta 2025/26.

Este escalón más bajo para la cotización del grano tiene que ver ante todo con la presión de oferta que ejerce la entrada del tardío argentino y la cosecha de la safrinha brasilera. En el caso de Brasil, la trilla del cereal de segunda lleva un avance del 28,5% según CONAB, mientras la cosecha total del maíz argentino lleva un avance del 71% según SAGyP, con el foco actualmente en el maíz de segunda y tardío.

Por último, en lo que respecta a la absorción externa del maíz argentino, la dinámica exportadora muestra un ritmo que está en línea con lo previsto para esta altura y con los volúmenes comprados en el mercado interno “con precio firme” por parte de la exportación. Entre marzo y junio de este año se exportaron 17,10 Mt de grano grueso, cifra que marca 39,3% del programa exportador esperado para la actual campaña, siguiendo una tónica similar al promedio de las últimas cinco campañas. De esta forma, considerando el extraordinario volumen de la cosecha actual, gana mérito por sí mismo que la producción encuentre contraparte en un mercado externo ya bien abastecido.