La agroindustria argentina volvió a consolidar su papel estratégico en la economía nacional al alcanzar un récord histórico de exportaciones durante el primer semestre de 2026. De acuerdo con datos difundidos por la Secretaría de Agricultura, Ganadería y Pesca del Ministerio de Economía, el sector comercializó al exterior 63 millones de toneladas, un volumen 15% superior al registrado en igual período de 2025, mientras que el valor exportado ascendió a US$27.447 millones, con un crecimiento interanual del 18%.

Los resultados reflejan una tendencia sostenida de expansión de las ventas externas y ratifican el peso de la agroindustria como principal generadora de divisas para el país. Con presencia en más de 130 destinos internacionales, el complejo agroexportador continúa ampliando su inserción global, fortaleciendo la balanza comercial y diversificando los mercados de destino en un contexto internacional caracterizado por una demanda creciente de alimentos y materias primas.

El desempeño estuvo impulsado por una amplia variedad de cadenas productivas. Entre las mayores expansiones se destacó el complejo girasol, que registró un incremento del 129% tanto en volumen como en valor exportado. También sobresalieron el trigo, con un crecimiento del 56% en volumen y del 41% en valor; las legumbres, que aumentaron 48% y 68%, respectivamente; y los cítricos agrios, con mejoras del 23% en volumen y del 46% en valor.

A este desempeño se sumaron sectores de fuerte impacto federal como los lácteos, que crecieron 24% en volumen y 15% en valor; la pesca, con aumentos del 12% y 19%; la cebada, que avanzó 19% en volumen y 15% en valor; el maíz, con incrementos del 10% y 7%; el sorgo, que mejoró 12% y 19%; y las hortalizas pesadas, con subas del 8% en volumen y del 14% en valor.

RÉCORD HISTÓRICO DE EXPORTACIONES AGROINDUSTRIALES

En el primer semestre de 2026, las exportaciones agroindustriales alcanzaron un récord histórico, con un crecimiento del 15% en volumen y del 18% en valor respecto del mismo período de 2025.

— Ministerio de Economía (@MinEconomia_Ar) July 29, 2026

El crecimiento no se concentró únicamente en los grandes complejos agrícolas tradicionales. También registraron avances actividades vinculadas a la apicultura, la forestoindustria, la producción de forrajeras, el algodón, la cadena porcina, la actividad equina, el tabaco, la vitivinicultura, el olivo y la elaboración de alimentos para animales, entre otras economías regionales que aportan valor agregado y empleo en distintas provincias del país.

En conjunto, 37 de los 54 complejos agroindustriales relevados mostraron incrementos respecto del año anterior, representando el 70% del volumen total exportado. El dato evidencia una expansión que trasciende a los principales cultivos y refleja una mayor diversificación de la oferta exportable argentina.

Otro aspecto relevante fue la incorporación de nuevos productos a la oferta internacional. Durante el semestre se concretaron exportaciones de al menos 25 productos que no registraban ventas externas desde hacía varios años. Entre ellos aparecen semillas de cártamo, grasa de cerdo, poroto salvaje, grañones y sémolas de maíz, carne caprina, frutas desecadas como manzanas, peras y damascos, además de gomas de mascar y preparaciones para sopas, lo que refleja una mayor amplitud de la canasta exportadora.

La estrategia de diversificación también se observa en los destinos comerciales. Vietnam, China, Arabia Saudita, Brasil, Argelia, Indonesia, Perú, Malasia, India y Egipto concentraron más del 53% del volumen exportado durante el semestre. La creciente participación de mercados asiáticos y del norte de África confirma la importancia que adquieren las economías emergentes como demandantes de alimentos, proteínas y materias primas provenientes de Argentina.

El crecimiento de las exportaciones agroindustriales representa un factor clave para la estabilidad macroeconómica. El ingreso de divisas fortalece la capacidad del país para financiar importaciones, mejorar la disponibilidad de reservas internacionales y sostener el equilibrio del comercio exterior. Al mismo tiempo, la expansión de las economías regionales genera impactos directos sobre el empleo, la inversión y el desarrollo territorial en numerosas provincias.

El desafío hacia adelante será consolidar este desempeño mediante una mayor incorporación de valor agregado, mejoras logísticas y apertura de nuevos mercados. La evolución del primer semestre muestra que la competitividad del sector ya no depende exclusivamente de los grandes cultivos extensivos, sino también de la capacidad de diversificar productos, ampliar destinos y potenciar cadenas productivas que agregan innovación y desarrollo en todo el territorio argentino.

La 138° Exposición Rural de Palermo volvió a confirmar su papel como uno de los principales escenarios de generación de negocios, innovación y desarrollo para la agroindustria argentina. Durante los once días de actividad, la muestra reunió a más de 1,3 millones de visitantes, entre asistentes presenciales y participantes virtuales, y permitió concretar operaciones comerciales por más de $25.000 millones, reflejando el dinamismo de una cadena productiva que continúa siendo uno de los principales generadores de divisas y empleo del país.

Más allá de los números de convocatoria, la exposición funcionó como un punto de encuentro entre productores, empresas, instituciones, desarrolladores tecnológicos e inversores. En total participaron 500 expositores comerciales directos e indirectos, cuya presencia movilizó el trabajo cotidiano de unas 10.000 personas, evidenciando el impacto económico que genera este tipo de eventos sobre múltiples actividades vinculadas al agro.

La ganadería volvió a ocupar un lugar central dentro de la muestra. Durante la exposición se realizaron 40 remates en los que se comercializaron más de 170.000 cabezas, mientras que el predio reunió 2.500 animales pertenecientes a 100 razas diferentes, consolidando a Palermo como la principal vidriera nacional para la mejora genética y la incorporación de nuevas tecnologías aplicadas a la producción pecuaria.

La dimensión federal también quedó reflejada en la participación de más de 15 provincias, que exhibieron sus sistemas productivos, economías regionales y desarrollos tecnológicos, fortaleciendo los vínculos comerciales entre las distintas cadenas de valor del país.

Uno de los aspectos que ganó protagonismo fue la internacionalización del negocio agropecuario. La ronda de negocios de genética permitió concretar 20 reuniones comerciales con compradores provenientes de Uruguay y Perú, ampliando las oportunidades de exportación para reproductores y material genético argentino, un segmento que continúa ganando reconocimiento por su calidad y adaptación productiva.

La innovación tecnológica volvió a ocupar un lugar estratégico dentro de la agenda de la muestra. La tercera edición del Agtech Forum reunió a 800 acreditados, consolidando un espacio donde startups, empresas tecnológicas y productores analizaron soluciones vinculadas con agricultura de precisión, inteligencia artificial, digitalización y nuevas herramientas para mejorar la eficiencia productiva.

En la misma línea, la jornada dedicada a Pulverización Inteligente convocó a 15 empresas expositoras y 380 participantes acreditados, reflejando el creciente interés por tecnologías que permiten optimizar el uso de insumos, reducir costos y minimizar el impacto ambiental mediante aplicaciones más precisas y eficientes.

La capacitación también ocupó un lugar destacado. A lo largo de la exposición se desarrollaron 100 conferencias técnicas que reunieron a 7.000 profesionales, quienes participaron de espacios de actualización sobre producción animal, agricultura, sustentabilidad, biotecnología, maquinaria agrícola y nuevas tendencias del negocio agroindustrial.

La dimensión educativa constituyó otro de los ejes de la muestra. Se organizaron 100 visitas guiadas destinadas a escuelas, instituciones educativas y público general, con la participación de delegaciones provenientes de 10 provincias argentinas y grupos internacionales de Estados Unidos, China y Colombia. La iniciativa buscó acercar el conocimiento del sistema agroalimentario a las nuevas generaciones y fortalecer el vínculo entre el campo, la educación y la sociedad.

Los resultados de esta edición muestran que la Exposición Rural trasciende el tradicional espacio de exhibición ganadera para consolidarse como una plataforma de articulación entre producción, innovación, comercio exterior y desarrollo tecnológico. En un contexto donde el agro continúa siendo uno de los principales motores de la economía argentina, estos encuentros permiten acelerar la incorporación de conocimiento, promover inversiones y abrir nuevos mercados para las economías regionales.

El volumen de negocios alcanzado, la fuerte participación federal y el creciente protagonismo de la innovación tecnológica reflejan un sector que continúa apostando a mejorar su competitividad. La combinación entre genética, digitalización, capacitación y vinculación comercial convierte a la Rural de Palermo en un espacio donde no solo se exhibe el potencial del campo argentino, sino que también se construyen soluciones para incrementar la productividad y generar nuevas oportunidades de desarrollo económico.

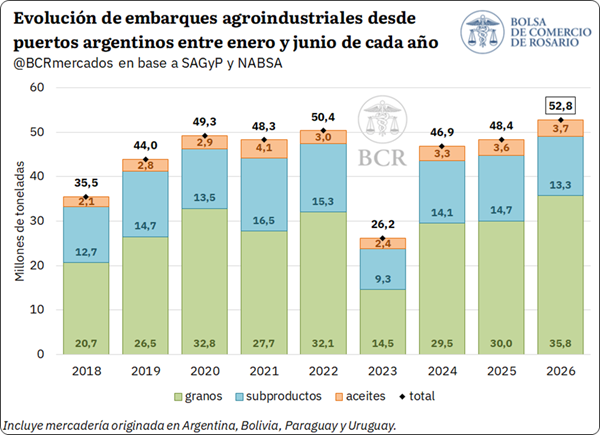

La agroindustria volvió a confirmar su papel como principal generadora de divisas de la economía argentina. Durante el primer semestre de 2026, los puertos del país embarcaron 52,8 millones de toneladas de granos, subproductos y aceites, el mayor volumen registrado para ese período desde que existen estadísticas comparables, según un informe de la Bolsa de Comercio de Rosario (BCR).

El volumen exportado representa un crecimiento interanual del 9% respecto del mismo período de 2025 y se ubica 20% por encima del promedio de los últimos cinco años, superando incluso el récord alcanzado en 2022. El desempeño refleja el impacto de una campaña agrícola de elevada producción, acompañada por una logística portuaria que logró absorber un volumen inédito de mercadería.

Entre enero y junio se despacharon 52,8 Mt de granos, subproductos y aceites desde puertos argentinos. El crecimiento interanual resultó del 9%, impulsado principalmente por los embarques de granos, que alcanzaron un máximo de 35,8 Mt.

Según datos de la Secretaría de Agricultura, Ganadería y Pesca (SAGyP) y la agencia marítima Nabsa SA (NABSA), el primer semestre de 2026 dejó un saldo ampliamente positivo para los embarques agroindustriales desde los puertos de nuestro país. Entre enero y junio se despachó un volumen histórico de 52,8 Mt de granos, subproductos y aceites. Este registro implica un incremento del 9% respecto del mismo período de 2025 y se ubica 20% por encima del promedio de los últimos cinco años, superando en 2,4 Mt el máximo previo para el período, alcanzado en 2022.

Cabe aclarar que las cifras analizadas se obtuvieron sumando el volumen de embarques mensuales de los primeros seis meses de cada año. Estos volúmenes incluyen mercadería de origen argentino, así como también productos originados en Bolivia, Paraguay y Uruguay, que fueron despachados desde las terminales portuarias de nuestro país.

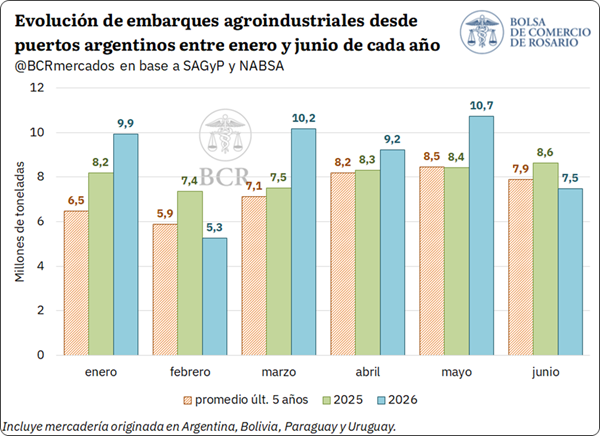

Analizando la evolución mensual de los embarques, se evidencia que su dinámica no resultó homogénea a lo largo del semestre, lo cual resulta lógico dada la estacionalidad de la producción. El mayor volumen despachado se registró en mayo, por un total de 10,7 Mt de productos agroindustriales, ubicándose 27% por encima del promedio del último lustro y siendo el mayor registro para el quinto mes del año desde, al menos, 2018. En enero, marzo y abril se evidenciaron embarques por 9,9 Mt, 10,2 Mt y 9,2 Mt, respectivamente, posicionándose ampliamente por encima del promedio histórico. Por el contrario, los envíos en los meses de febrero y junio se ubicaron por debajo de los registros de 2025, e incluso por detrás del promedio.

1. Embarques agroindustriales por producto y puerto

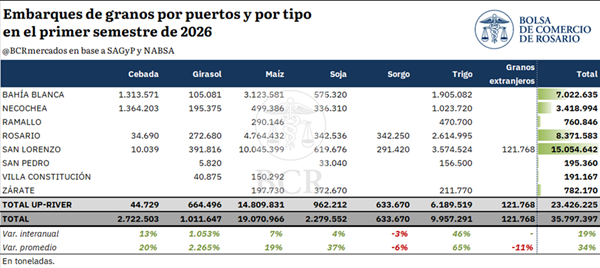

El crecimiento interanual de los embarques agroindustriales se explicó principalmente por el mayor volumen despachado de granos. En este sentido, durante los primeros seis meses de 2026 se despacharon 35,8 Mt, lo que representa un incremento del 19% respecto de igual período del año anterior y del 34% frente al promedio de los últimos cinco años. De esta manera, los embarques de granos alcanzaron el máximo de la serie para un primer semestre, superando en casi 3 Mt el récord previo de 32,8 Mt registrado en 2020.

En términos absolutos, el trigo fue el producto que realizó el mayor aporte al crecimiento. Los envíos del cereal totalizaron casi 10 Mt, un incremento interanual del 46%, equivalente a 3,1 Mt adicionales. A su vez, este volumen resultó un 65% superior al promedio del último quinquenio.

Por su parte, los embarques de maíz alcanzaron 19,1 Mt, lo que supone un crecimiento interanual del 7%, representando 1,2 Mt adicionales respecto del primer semestre de 2025, y se ubica 19% por encima del promedio.

Asimismo, se destacó el fuerte crecimiento en los despachos de girasol, que ascendieron a más de 1 Mt, frente a apenas 87.800 toneladas durante el primer semestre de 2025. Como resultado, el volumen embarcado resultó más de once veces superior al registrado en el primer semestre de 2025, y más de 22 veces superior al promedio del último lustro.

Los envíos de cebada, en tanto, ascendieron a 2,7 Mt, creciendo un 13% interanual, mientras que los embarques de soja totalizaron 2,3 Mt, un 4% más que el año anterior. Por el contrario, el sorgo fue el único grano que mostró una disminución, con despachos por 633.700 toneladas, un 3% por debajo de 2025.

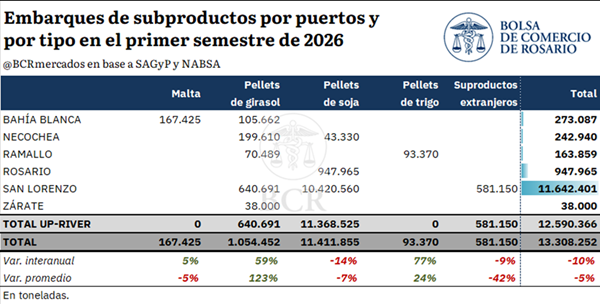

En contraste con el desempeño de los granos, los embarques de subproductos agroindustriales registraron una caída durante la primera mitad del año. Entre enero y junio se despacharon 13,3 Mt, un 10% menos que en igual período de 2025 y un 5% por debajo del promedio del último quinquenio.

La contracción se explicó enteramente por los menores embarques de pellets de soja, que totalizaron 11,4 Mt. Este volumen supone una caída interanual del 14%, equivalente a casi 1,8 Mt menos que durante el primer semestre del año anterior. La disminución fue parcialmente compensada por el desempeño de los pellets de girasol, cuyos embarques alcanzaron casi 1,1 Mt, creciendo un 59% interanual y más que duplicando el volumen promedio. Asimismo, los envíos de pellets de trigo aumentaron un 77%, hasta 93.400 toneladas, mientras que los despachos de malta crecieron un 5% y alcanzaron 167.400 toneladas.

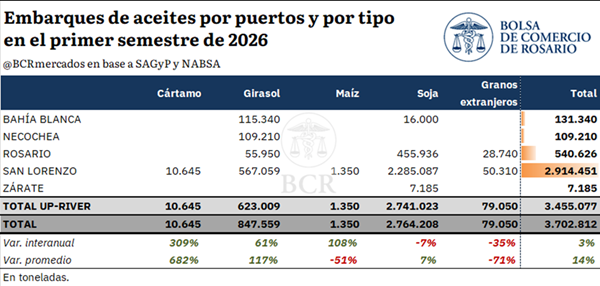

Por su parte, los embarques de aceites vegetales totalizaron 3,7 Mt, registrando un leve incremento interanual del 3%, y ubicándose 14% por encima del promedio de los últimos cinco años. El aumento se explicó principalmente por el aceite de girasol, cuyos envíos ascendieron a 847.600 toneladas y crecieron un 61% interanual, lo que implica un incremento de 320.000 toneladas. Los envíos de aceite de cártamo y aceite de maíz crecieron 309% y 108%, respectivamente, aunque en términos de volumen resulta casi insignificante.

En contraposición, los embarques de aceite de soja, que representaron cerca de tres cuartas partes del total de aceites, disminuyeron un 7% respecto al mismo período de 2025 y se ubicaron en poco menos de 2,8 Mt.

Considerando el puerto de origen de los productos, se advierte que las terminales del Gran Rosario embarcaron en conjunto 39,5 Mt de granos, subproductos y aceites durante los primeros seis meses de 2026. Esto representa un incremento cercano al 7% respecto del año anterior y equivale al 75% del total despachado desde puertos argentinos. Esto responde, en gran parte, a la elevada concentración de la capacidad de crushing en la región, que otorga al Up-River una participación especialmente significativa en el despacho de productos industrializados. De esta manera, durante el primer semestre del año, el Gran Rosario concentró el 95% de los embarques de subproductos y el 93% de los aceites vegetales; mientras que, en el caso de los granos, su participación resultó del 65%.

Dentro de la región del Up-River, las terminales ubicadas en San Lorenzo embarcaron 29,6 Mt de productos agroindustriales y concentraron por sí solas el 56% de los despachos nacionales. Por su parte, los puertos ubicados en Rosario registraron envíos por 9,9 Mt, dando cuenta del 19% del total. Fuera del Gran Rosario, las terminales de Bahía Blanca alcanzaron embarques por 7,4 Mt, un crecimiento del 34% interanual, y representaron el 14% del total nacional. Los puertos de Necochea/Quequén, en tanto, despacharon 3,8 Mt, el 7% del volumen total. Finalmente, las terminales de Ramallo, Zárate, San Pedro y Villa Constitución embarcaron en conjunto 2,1 Mt, explicando el 4% restante.

2. Destino de los embarques.

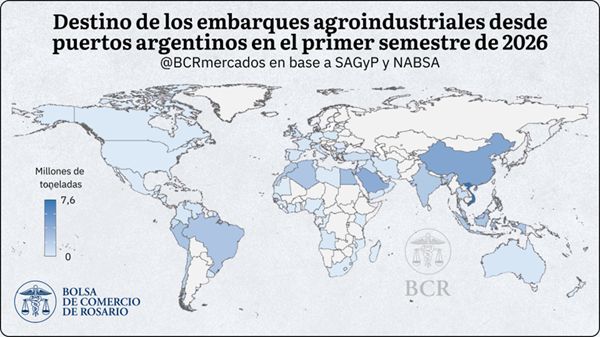

Los productos agroindustriales despachados desde puertos argentinos durante el primer semestre de 2026 llegaron a 82 países. Asia consolidó su posición como principal continente receptor, concentrando el 56% del volumen total, equivalente a 29,5 Mt. Le siguieron América y África, con participaciones cercanas al 17% cada una, mientras que Europa recibió aproximadamente el 10% de los embarques. Oceanía, finalmente, representó menos del 1% del total.

Desagregando la información por países, Vietnam se mantuvo como el principal destino, con embarques por 7,6 Mt de granos, subproductos y aceites. Este volumen evidencia un crecimiento del 41% respecto del primer semestre de 2025 y del 70% frente al promedio de los últimos cinco años. China ascendió al segundo puesto, recibiendo 4,3 Mt, un 40% más que el año anterior. En tercer lugar se ubicó Arabia Saudita, con 3,9 Mt, registrando un incremento interanual del 13% y más que duplicando el volumen promedio del último quinquenio.

Al interior de cada categoría, Vietnam también se destaca como el principal receptor de granos, con 5,9 Mt, seguido por China, con 4,2 Mt, y Arabia Saudita, con 3 Mt. Asimismo, el país del sudeste asiático lideró los embarques de subproductos, recibiendo 1,7 Mt, por delante de Indonesia y Arabia Saudita con 998.100 y 891.300 toneladas, respectivamente. En el caso de los aceites vegetales, India volvió a destacarse ampliamente como el principal mercado. Durante los primeros seis meses del año recibió algo más de 2 Mt, equivalentes al 54% de los embarques totales de aceites. Es decir, más de una de cada dos toneladas despachadas de aceite vegetal desde puertos argentinos tuvo como destino al país asiático.

En resumen, el récord alcanzado durante el primer semestre de 2026 estuvo sostenido por un fuerte crecimiento de los embarques de granos, especialmente de trigo, maíz y girasol, en el marco de una cosecha agrícola histórica. El Gran Rosario mantuvo su papel central dentro de la logística agroexportadora, principalmente en lo que respecta a productos industrializados, mientras que Asia se consolidó como el principal mercado receptor de los productos agroindustriales despachados desde nuestro país.

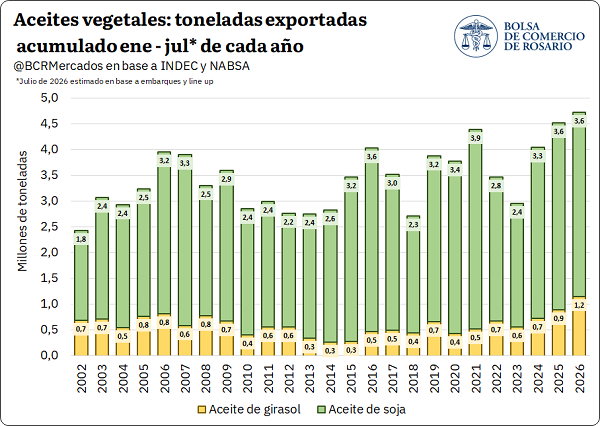

La agroindustria argentina atraviesa uno de los momentos más dinámicos de los últimos años en el mercado internacional de aceites vegetales. En un contexto marcado por la creciente demanda mundial, las dificultades productivas en los principales competidores y la expansión del uso de aceites para biocombustibles, las exportaciones nacionales de aceite de soja y girasol alcanzan registros históricos que fortalecen el ingreso de divisas y consolidan el rol estratégico del complejo oleaginoso.

De acuerdo con el último informe de la Bolsa de Comercio de Rosario (BCR), los embarques acumulados de aceites vegetales —incluyendo las proyecciones para julio— superarían las 4,7 millones de toneladas durante 2026, estableciendo un nuevo récord para la Argentina. El aceite de soja registra 3,6 millones de toneladas exportadas, constituyendo el tercer mejor inicio de año de la historia, mientras que el aceite de girasol alcanza 1,2 millones de toneladas, el mayor volumen jamás registrado para este período.

La absorción externa de girasol está en máximos históricos. Nunca hubo tanto volumen de soja sin contrato. El Mar Negro en la mira, con precios del trigo escalando en Chicago. Las fijaciones de maíz avanzan junto con la cosecha.

1. Las exportaciones de aceite de soja y girasol en máximos históricos

Las exportaciones de aceites vegetales en lo que va del 2026 – incluyendo las estimaciones de julio – superarían las 4,7 Mt, rompiendo el techo del año pasado y marcando un récord para los embarques argentinos de aceite de soja y girasol hacia el resto del mundo. Para el derivado del complejo soja, es el tercer mejor arranque en la historia con 3,6 Mt, mientras que para el caso de girasol el ritmo de embarques de aceites es récord con 1,2 Mt.

La fenomenal performance exportadora argentina es el resultado de la combinación entre elevados niveles de oferta local (máximos para girasol y por encima de la media para soja) y una demanda externa por aceites vegetales para usos no industriales parcialmente desabastecida por orígenes claves.

Ucrania tuvo su peor cosecha de girasol en una década y, a pesar de que en Rusia la producción fue de las mejores de su historia, el crush de girasol 2025/26 en la región del Mar Negro sería el más bajo desde la 2021/22 según las últimas estimaciones del USDA. Además, si se tiene en cuenta el creciente uso industrial para el resto de los aceites vegetales durante toda la campaña 2025/26 a nivel global y la disrupción del conflicto en Medio Oriente durante este año, a las oleaginosas argentinas le tocó una primera mitad de 2026 con un mercado demandado y precios en máximos de varios años.

La cotización FOB del aceite de girasol argentino promedió US$ 1.290/t en el año -máximos desde 2022- y esta misma semana alcanzó los US$ 1.330/t, igualando el precio más alto del 2026. A esto hay que sumarle la extraordinaria dinámica exportadora de semilla de girasol, que hasta el mes de julio podría llegar a superar las 1,2 Mt, 13 veces el promedio para esta altura del año. Con precios sumamente atractivos para el aceite, una fantástica performance exportadora tanto industrial como de semillas, la absorción externa por el complejo es 2,4 veces más alta que el promedio para la última década a esta altura. En el mercado interno se vislumbra un correlato de esta dinámica exportadora. Se han comercializado 4,4 Mt de la 2025/26, máximos desde 1999/00 y 83% encima de la media con el 62% de dicha mercadería con precio firme en el mercado físico.

El caso del aceite de soja es similar al de girasol: precios promedio máximos desde 2022, en US$ 1.160/t y llegando esta semana a US$ 1.170/t. Sin embargo, la performance no es tan espectacular en harinas, siendo que en el acumulado anual las exportaciones hacia julio se ubicarían en mínimos desde 2018 (sin contar la sequía de 2023). Esta situación no cambia si se analiza el acumulado de la campaña al registrarse 9,9 Mt, 6% por debajo del promedio a esta altura. Teniendo en cuenta las exportaciones de poroto y el equivalente en toneladas industriales, la absorción externa de soja para lo que va de la 2025/26 no alcanza las 16 Mt, 1 Mt por debajo del ciclo pasado a esta altura y 8% por detrás del promedio para las últimas cinco.

Esta performance se fundamenta – en parte – por la irrupción de la harina brasilera en el mercado internacional, pero también por la lógica del mercado interno y la mayor disposición de venta por otros granos que no sean soja. Solo se comercializaron 21,6 Mt de soja en el mercado interno, quedando aún 24,8 Mt disponibles para vender, 34% más que el año pasado. Nunca hubo tanto volumen de soja en valores absolutos sin contrato en el mercado físico a esta altura como en esta campaña 2025/26.

1.1 La cosecha de girasol 2026/27 en el Mar Negro aumentaría 18%

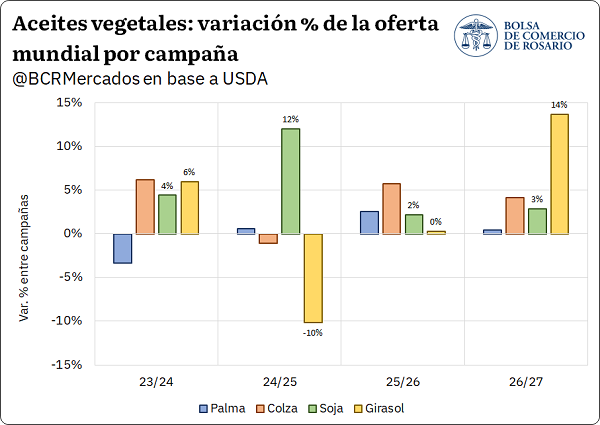

En septiembre comienza la cosecha de girasol en Rusia y Ucrania. A pesar de la continuidad del conflicto entre ambos países, la producción de girasol para la nueva campaña 2026/27 alcanzaría las 33,7 Mt en la región, recuperándose Ucrania de lo que fue el desastre productivo de su última cosecha y Rusia rompiendo un nuevo techo, superando las 20 Mt. Este volumen que se sumaría a la oferta global vendría a suplir el importante déficit productivo que registró la región en lo que fue la campaña 2025/26.

El consumo de aceites vegetales a nivel global viene creciendo a pasos agigantados, principalmente traccionada por la demanda para la elaboración de biocombustibles. Esta dinámica explica el aumento constante en las cotizaciones, que se dispararon aún más con el estallido del conflicto en Medio Oriente. Sin embargo, el mercado de aceites para consumo no industrial (donde compite el aceite de soja argentino), puede llegar a tener una recomposición de oferta muy relevante de cumplirse las expectativas del USDA.

El futuro de las cotizaciones por aceites vegetales dependerá del balance entre la demanda industrial y alimenticia. Por su elevado uso energético, es un mercado altamente expuesto a distorsiones como la del Estrecho de Ormuz. No hay que dejar pasar el recrudecimiento de las hostilidades en la región del Mar Negro, que han estado impulsando el precio del trigo y que bien podrían truncar el flujo de la nueva oferta de girasol.

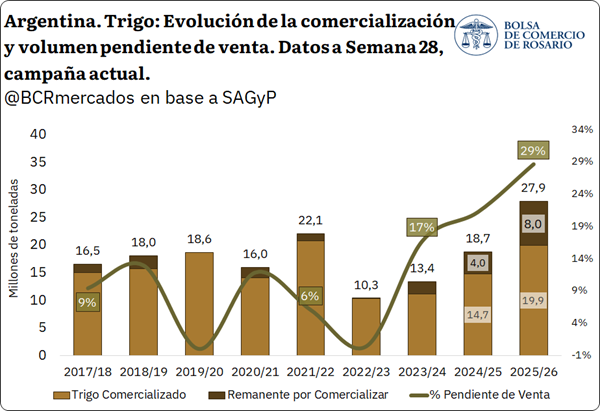

2. Trigo: peligran los suministros del Mar Negro

La tensión política volvió a encender alarmas en el mercado de trigo tras la escalada de ataques de drones y misiles en el Mar de Azov. Luego de que Ucrania alcanzara barcos comerciales y tanqueros, Rusia restringió el paso de buques que entran o salen del Mar de Azov hacia el Mar Negro a través del Estrecho de Kerch. Para ponerlo en perspectiva, esta ruta maneja aproximadamente un cuarto de todas las exportaciones de granos de Rusia, siendo este país el principal exportador de trigo del mundo.

Si bien Moscú y las cámaras del sector afirman que la logística se redireccionará hacia puertos de aguas profundas o terminales del Mar Báltico, este nuevo cuello de botella introduce demoras e incertidumbre en el circuito comercial. De hecho, ya se vienen percibiendo demoras en los envíos del cereal ruso al exterior: según datos de LSEG, hasta el día el jueves de esta semana se despacharon 604.000 t en julio, cuando el promedio mensual de exportaciones desde principio de año se encuentra en 3,17 Mt. Todo esto coincide con el inicio de la cosecha y la habitual presión estacional de oferta. Hay que considerar que, tomando el promedio de los últimos cinco años, Rusia suele aumentar sus exportaciones un 59% en el segundo semestre del año con relación a la primera mitad del año, lo que vuelve todavía más sensible cualquier tropiezo logístico justo en este momento del año.

Bajo este nuevo escenario, los precios del trigo en Chicago escalaron hasta alcanzar los US$ 248/t al cierre de este jueves, marcando una suba de más de 11% desde que se desató el conflicto el viernes de la semana pasada y un salto interanual del 34%.

En el plano local, la pizarra de trigo alcanza los US$ 195/t, apenas por debajo de los valores de la semana pasada y cerca de US$ 15/t por encima de valores de principios de enero, cuando nos encontrábamos en plena presión de cosecha. Sin embargo, con un dólar prácticamente sin cambios desde principios de año y una inflación acumulada del 16,8% para el primer semestre del año, el valor del cereal medido en pesos constantes se encuentra -9,1% por debajo de valores de enero.

En este escenario de evolución de precios, el ritmo de comercialización del trigo para la campaña 2025/26 avanza más lento que el promedio histórico en términos relativos, aunque en valores absolutos los volúmenes comercializados son importantes. Según datos de SAGyP correspondientes a la semana 28, se informaron ventas totales por 19,9 Mt para la campaña actual, lo que equivale al 67% de cosecha estimada para este ciclo. Este porcentaje se encuentra más de un 21% por debajo del promedio de las últimas 5 campañas para esta altura del año.

Siguiendo en la misma lógica, considerando el volumen estimado de producción junto con la estimación de uso como semilla para la presente campaña, estaríamos hablando de un remanente por comercializar de cerca de 8 Mt, por lo que un 29% del trigo estaría pendiente de venta. Para ponerlo en perspectiva, este volumen remanente supera el consumo interno anual promedio de la última década en Argentina, estimado en 7,2 Mt.

Si bien este remanente porcentual viene mostrando una tendencia al alza ciclo tras ciclo, el mismo se encuentra muy por encima del promedio de los últimos diez años para esta fecha, que se sitúa en el 11%. En este contexto de conflicto en la región del Mar Negro y posibles problemas de suministros globales con cotizaciones que respondieron al alza, habrá que monitorear cómo responde la comercialización local. Esto, considerando que hay un volumen importante por vender y se perfila una producción normal hacia el nuevo ciclo comercial.

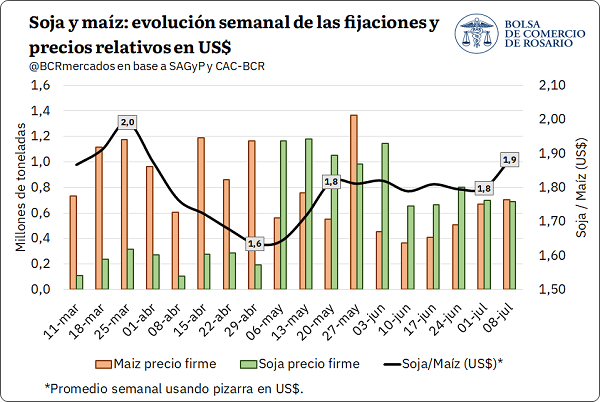

3. Efecto tardío: repuntan las fijaciones semanales de maíz y superan a las de soja

Las fijaciones semanales de maíz ganaron impulso y superaron a las de soja por primera vez desde mayo, en un contexto en el que la relación soja/maíz alcanzó máximos de varios meses. El volumen del cereal con precio firme acumula cuatro semanas consecutivas de crecimiento, mientras que las fijaciones de soja se mantienen estables y en niveles elevados, aunque sin recuperar el dinamismo comercial observado en mayo. De todos modos, pese a su reciente fortalecimiento, las fijaciones de maíz aún se ubican por debajo de los registros previos al ingreso del grueso de la cosecha de soja, momento que marcó un punto de inflexión y devolvió protagonismo a la oleaginosa.

Antes del ingreso del grueso de la cosecha de soja, las fijaciones semanales mostraban un claro predominio del maíz, ya que las necesidades de liquidez se cubrían principalmente mediante la venta del cereal. Esta dinámica llevó a que la relación soja/maíz alcanzara un máximo a mediados de marzo, reflejando un debilitamiento relativo del precio del maíz en un contexto de fuerte ingreso de mercadería y creciente presión de oferta. Más adelante, con la llegada del grueso de la cosecha de soja, la relación comenzó a ajustarse y las fijaciones de la oleaginosa ganaron dinamismo, desplazando progresivamente al maíz como principal fuente de comercialización.

En cuanto a dinámica externa, esta semana el contrato de referencia de maíz en Chicago alcanzó los US$ 184/t y tocó un máximo desde mayo. El factor clave detrás de la subida de precios sigue siendo Ormuz, el cual vuelve a ser noticia por el reavivamiento de las hostilidades entre Estados Unidos e Irán, agregando nuevamente volatilidad al mercado de commodities agrícolas.

Otros factores se contraponen a las subas y limitan el sendero alcista para maíz. Estados Unidos están ingresando al período crítico para el maíz y el clima es un factor que empieza a repercutir en precios. Si bien la ola de calor viene colaborando a las subas del cereal, el USDA informó esta semana que el 67% del maíz y 65% de la soja están en condiciones buenas a excelentes, cifras que fueron más positivas que lo anticipado por el mercado, acotando las subas.

Por último, considerando la coyuntura productiva de argentina, la cosecha de maíz 2025/26, que fue reestimada en un total de 71,5 Mt (+1,5 Mt vs jun.) según SAGyP, sigue registrando avances limitados debido a la elevada humedad ambiental. Según SAGyP, el progreso es de 75% a nivel país y continúa siendo el registro de progreso más bajo en las últimas cinco campañas. Mientras tanto, al pensar el avance acumulado a nivel comercial, ya se tiene pactado el 46% del maíz, que sería el tercer guarismo más bajo de la década. De esta forma, reflejando el gran poder de fuego que todavía se tiene para seguir abasteciendo a la exportación en esta segunda mitad del año.

La final del Mundial 2026 enfrentará este domingo a dos selecciones unidas por mucho más que el fútbol. Argentina y España disputarán el título dentro del campo de juego, pero fuera de él mantienen una relación económica, comercial y cultural construida durante siglos, que hoy convierte al país ibérico en uno de los principales socios europeos de la Argentina.

Los datos del informe de la Bolsa de Comercio de Rosario (BCR) reflejan esa cercanía. En 2025, Argentina exportó productos a todos los países que participaron del Mundial por un total de US$44.724 millones, más de la mitad de todas las ventas externas del país. Brasil y Estados Unidos encabezaron el ranking de destinos, mientras que Europa concentró cerca del 20% de esos envíos.

Argentina exporta a todos los países del Mundial 2026. En la previa de la final ante España, repasamos el comercio bilateral, sus principales productos y el peso de las inversiones españolas en la economía nacional.

1. Argentina nuevamente finalista: en lo económico comercia con todos los países mundialistas

El vínculo de Argentina con los países que participan de la Copa del Mundo trasciende lo deportivo. En 2025, nuestro país registró exportaciones hacia todos los mercados representados en el torneo, por un total de US$ 44.724 millones, equivalente a algo más de la mitad de las ventas externas argentinas. Brasil y Estados Unidos encabezaron el ranking de destinos, con el continente americano concentrando casi el 63% de los envíos, mientras que Europa recibió cerca de una quinta parte de las ventas dirigidas a las naciones mundialistas.

Dentro del bloque europeo, España recibió productos argentinos por US$ 1.226 millones y se ubicó como el tercer destino entre los países del continente que disputaron el Mundial, detrás de Países Bajos y Suiza. Sin embargo, su relevancia para la Argentina excede el volumen exportado. A los intercambios comerciales se le suma una extensa historia compartida, fuertes vínculos migratorios y una destacada presencia de capitales españoles en la economía nacional.

2. Argentina y España: una relación bilateral que trasciende lo futbolístico

La relación entre Argentina y España tiene sus raíces en el período colonial, cuando el actual territorio argentino formaba parte del Virreinato del Río de la Plata, conformado por la Corona española en 1776. La Revolución de Mayo de 1810 y la posterior declaración de la Independencia en 1816 marcaron la ruptura política entre ambos territorios, aunque no interrumpieron los vínculos culturales, sociales y económicos construidos durante siglos. Con el paso del tiempo, esa relación se transformó, haciendo que a las raíces históricas y lingüísticas se le sumaran las grandes corrientes migratorias españolas hacia la Argentina, la consolidación de relaciones diplomáticas y, más recientemente, una creciente integración comercial y empresarial.

Tal como se mencionó en esta nota del Informativo Semanal N° 2211, los vínculos entre ambos países se expresan con fuerza en el plano demográfico. En 2025, Argentina concentró la mayor cantidad de ciudadanos españoles residentes fuera de España, con más de 505.000 personas, por encima de Francia y Estados Unidos. A su vez, España se consolidó como el principal destino europeo de la emigración argentina, con más de 328.000 residentes nacidos en nuestro país, que conforman la sexta colectividad extranjera más numerosa del país ibérico.

En materia económica, España ocupa un lugar destacado entre los socios comerciales europeos de nuestro país y emerge como un destino relevante para las exportaciones argentinas, en particular para productos agroindustriales. Asimismo, es uno de los principales orígenes de inversión extranjera directa. Por ello, en el marco de la final de la Copa del Mundo, resulta interesante detenerse en la dimensión económica de un vínculo que, además del comercio y las inversiones, se sostiene sobre una historia, una cultura y una sociedad profundamente entrelazadas.

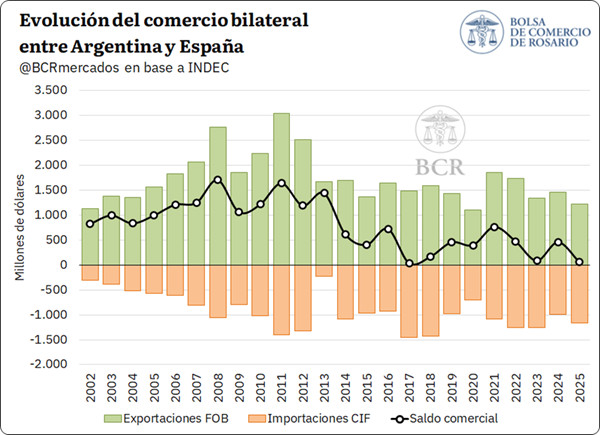

La estrecha relación entre ambos países se refleja en su intercambio comercial, que a lo largo de las últimas décadas se mantuvo favorable para la Argentina de manera ininterrumpida. En este sentido, desde 2002 en adelante, nuestro país registró un saldo comercial positivo con España en todos los años, alcanzando un máximo de US$ 1.712 millones en 2008.

En cuanto a los datos más recientes, el comercio bilateral alcanzó US$ 2.393 millones en 2025, con exportaciones argentinas por US$ 1.226 millones e importaciones desde España por US$ 1.167 millones. De este modo, el saldo volvió a ser favorable para nuestro país, con un superávit de US$ 58,5 millones, prolongando una tendencia que caracterizó históricamente al vínculo comercial bilateral.

En este contexto, el comercio bilateral entre Argentina y España también permite armar su propia formación con los once titulares: los productos con mayor peso en el intercambio comercial en 2025. Por el lado de las exportaciones de Argentina, la formación presenta un marcado perfil agroindustrial y pesquero. La harina y los pellets de soja encabezan el ranking, con ventas por US$ 295 millones, seguidos por los camarones, langostinos y otros decápodos congelados, que alcanzaron los US$ 257 millones. En conjunto, ambos productos explicaron cerca del 45% de las exportaciones hacia España.

Más atrás se ubicaron los filetes de merluza congelados, con US$ 71,9 millones, el aprovisionamiento de combustibles y lubricantes a buques y aeronaves, con US$ 49,3 millones, y el arroz descascarillado, con US$ 41,7 millones. También tuvieron una participación relevante los calamares y potas congelados, el maní sin cáscara, la carne bovina y los porotos blancos secos, lo que refleja el fuerte peso de los alimentos y productos agroindustriales dentro de la canasta exportadora argentina.

En sentido inverso, las importaciones desde España muestran una composición más diversificada y con presencia de bienes industriales. Las gasolinas excluidas de aviación lideraron las compras, con US$ 81 millones, seguidas por las partes y accesorios de carrocerías y vehículos automóviles, con US$ 50,1 millones, y los libros, folletos e impresos similares, con US$ 44,8 millones. Entre los principales productos también aparecen brea, fertilizantes con nitrógeno y fósforo, manufacturas de corcho, perfumes, rieles ferroviarios y barcos de pesca.

De este modo, los once títulares de cada país dejan en evidencia una relación complementaria, donde Argentina se posiciona principalmente como proveedora de alimentos, productos pesqueros y bienes agroindustriales, mientras que España abastece al mercado argentino con combustibles, manufacturas y bienes de elaboración industrial.

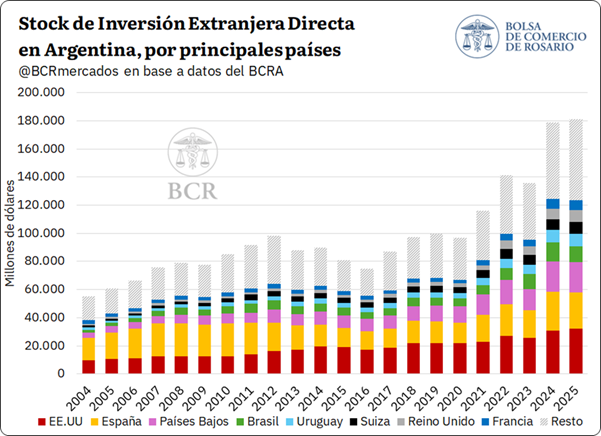

Además del intercambio comercial, la relación entre Argentina y España presenta una dimensión financiera y empresarial de gran relevancia. Al cierre de 2025, el stock de inversión extranjera directa en Argentina ascendió a US$ 181.037 millones. España explicó US$ 25.715 millones, equivalentes al 14% del total, y se ubicó como el segundo principal origen de la IED, detrás de Estados Unidos. De esta manera, tal como se menciona en el Informativo Semanal N° 2249, España es el principal país inversor de la Unión Europea en el país y explica más de un tercio del total de las inversiones que se registran desde dicha región económica.

La presencia española posee, además, un marcado carácter histórico. En 2004, España era el principal inversor extranjero en Argentina y concentraba cerca del 29% del stock total. Aunque su participación se redujo con el crecimiento de las inversiones provenientes de otros países, el capital español mantiene un lugar central. Tras tocar un mínimo en 2016, el stock se recuperó y alcanzó un máximo de US$ 27.508 millones en 2024, situación que lo posiciona como uno de los principales socios de largo plazo de la economía argentina.

Por último, considerando el tipo de inversiones que se reciben desde España, es el principal país extranjero con más stock de capital invertido en las siguientes actividades económicas en 2025: “industria manufacturera” (US$ 9.284 millones), “Sociedades captadoras de depósitos” (US$ 4.700 millones), “Otros intermediarios financieros” (US$ 1.812 millones), “agricultura, ganadería, caza y silvicultura” (US$ 1.587 millones), “servicios inmobiliarios” (US$ 581 millones), entre otros.

Así, mientras Argentina y España se preparan para definir la Copa del Mundo dentro de la cancha, fuera de ella mantienen un vínculo construido durante siglos y sostenido por el movimiento de personas, bienes y capitales. El domingo serán rivales por noventa minutos; más allá del resultado, seguirán siendo socios unidos por una extensa historia compartida.