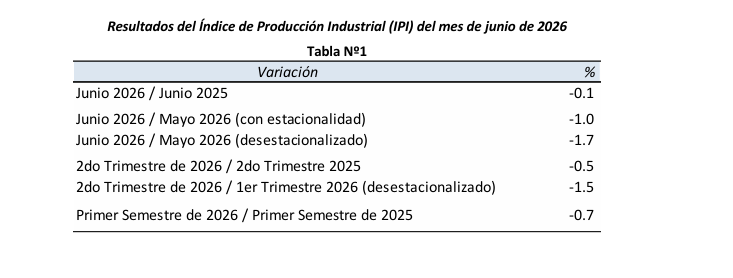

La industria sigue sin encontrar piso: falta de demanda y empleo en alerta crítica

La industria argentina encara el tercer trimestre con pocas señales de recuperación. La confianza empresarial mejoró levemente en junio, pero continúa profundamente en terreno negativo, en un escenario marcado por la falta de pedidos, la debilidad del consumo interno y expectativas contractivas para la producción y el empleo.

El Indicador de Confianza Empresarial de la industria manufacturera se ubicó en -17,8%, después de haber caído a -19,6% en mayo. La recuperación mensual fue insuficiente para modificar el diagnóstico de fondo: desde que comenzó la serie, en enero de 2025, el indicador nunca consiguió ingresar en terreno positivo.

El índice combina las expectativas de producción para los próximos tres meses, la situación actual de la cartera de pedidos y el nivel de stocks de productos terminados.

La mitad de las fábricas tiene pocos pedidos

La señal más preocupante aparece en la cartera de pedidos. El 49,7% de las industrias afirmó que su volumen de encargos se encontraba por debajo de lo normal, mientras que solo el 2,7% lo consideró superior. El balance fue de -47 puntos porcentuales.

En otras palabras, por cada empresa con pedidos superiores a los habituales existen más de 18 con una demanda insuficiente. El dato revela que el problema industrial no es principalmente la falta de capacidad productiva, sino la ausencia de compradores.

La demanda externa tampoco ofrece un contrapeso suficiente. Un 33,4% de las firmas declaró exportaciones por debajo de lo normal y apenas el 5,5% informó niveles superiores, con un balance negativo de 27,9 puntos.

La evaluación general de los negocios acompaña ese deterioro: solo el 6,2% de los empresarios calificó como buena la situación actual, frente al 29,2% que la consideró mala. El 64,7% respondió que era normal.

El mercado interno es el principal freno

El 52,1% de las empresas identificó a la demanda interna insuficiente como el principal factor que limita la posibilidad de aumentar la producción. Es, por amplio margen, el mayor obstáculo para el sector.

En segundo lugar aparece la competencia de productos importados, mencionada por el 10% de las firmas. Le siguen la incertidumbre económica, con el 7%; la escasez de materias primas, insumos o componentes, con el 4,8%; y la falta de demanda externa, con el 4,7%.

Los problemas financieros fueron señalados por el 3,9%, mientras que solo el 7,3% respondió que no enfrenta ninguna restricción para ampliar su actividad.

El resultado dibuja una industria condicionada por dos fuerzas simultáneas: un mercado interno que no logra recuperar volumen y una mayor presión competitiva de los bienes importados. La combinación reduce ventas, desalienta inversiones y obliga a las empresas a administrar cuidadosamente sus niveles de producción.

Producción y empleo, con perspectivas negativas

Las expectativas para julio-septiembre tampoco anticipan un giro expansivo. El 17,1% de las empresas prevé reducir su producción, frente al 14,1% que espera aumentarla. El 68,8% considera que permanecerá sin cambios, lo que arroja un balance de -2,9 puntos.

La previsión sobre los pedidos internos es todavía más negativa: el 21,6% espera una disminución y el 14,6% proyecta una mejora. El balance se ubicó en -7 puntos porcentuales.

Ese escenario comienza a trasladarse al mercado laboral. El 18,2% de las industrias anticipa reducir las horas trabajadas, mientras solo el 5,6% planea aumentarlas. En cuanto al personal, el 15,1% prevé disminuir su dotación y apenas el 3,8% espera incorporar trabajadores.

Aunque el 81% proyecta mantener sin cambios el número de empleados, el balance laboral fue negativo en 11,3 puntos. Por cada empresa que piensa contratar, casi cuatro anticipan recortes.

Las exportaciones, la única señal favorable

El frente externo presenta una moderada expectativa positiva. El 16% de las firmas espera aumentar sus exportaciones durante el tercer trimestre, contra el 12,4% que prevé una disminución. El balance fue favorable en 3,6 puntos.

Sin embargo, esa mejora potencial no alcanza para compensar la debilidad del mercado interno, que sigue siendo el principal destino de buena parte de la producción manufacturera.

En materia de precios, el 61% de las empresas espera mantenerlos sin cambios, el 30,8% proyecta aumentarlos y el 8,2% anticipa reducciones. Esto sugiere que la industria enfrenta límites cada vez mayores para trasladar sus costos a los compradores.

El informe muestra una economía fabril que evita un deterioro más abrupto, pero permanece atrapada en una meseta baja. Sin recuperación firme del consumo, con pedidos escasos y mayor competencia importada, las empresas optan por contener producción, horas trabajadas y empleo.