Las exportaciones de manufacturas retrocedieron más de 30% con relación a 2011

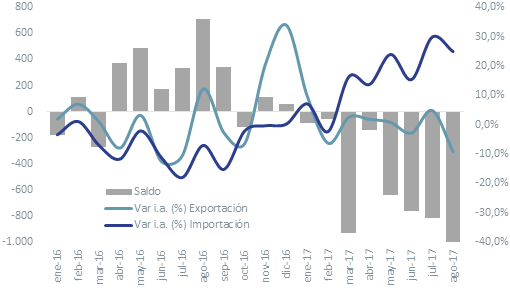

El saldo negativo del intercambio de bienes con el resto del mundo no es una novedad. Desde que comenzó el año, de manera consecutiva el resultado comercial arrojó un déficit en todos los meses, de modo que el rojo acumulado a septiembre llegó a US$ 5.200 millones, superando el déficit previsto para todo el año en el proyecto de Presupuesto 2018 presentado hace dos meses (US$ -4.500 millones)

Este resultado obedeció tanto al escaso dinamismo de las exportaciones (crecieron sólo 0,7% i.a. en los primeros nueve meses del año), como al excepcional crecimiento de las importaciones (+18% i.a.). La profundización del atraso cambiario (el tipo de cambio real multilateral cayó 7,5% i.a. en los primeros nueve meses del año) explica la baja performance de las ventas al exterior, al mismo tiempo que alentó las importaciones en un contexto donde ya no existen restricciones cuantitativas relevantes.

Además de las condiciones internas, parte de este proceso ha estado influenciado por la dinámica de los precios internacionales. En el caso puntual de las exportaciones, por ejemplo, los mismos se encuentran 1,5% por encima del nivel del año pasado, lo cual ha favorecido el crecimiento que experimentaron las ventas al exterior durante 2017. Sin embargo, cuando comparamos los precios con los de cuatro años atrás, su nivel es significativamente inferior: en los primeros nueve meses del año, los precios de los productos exportados se ubicaron 21,5% por debajo del máximo alcanzado en 2013.

En lo que respecta a las compras al exterior, en lo que va del año los precios de los bienes adquiridos en el exterior acumularon un incremento de 5,5% i.a. Sin embargo, los mismos se encuentran 17% por debajo del máximo exhibido en 2013. De hecho, esto es lo que explica por qué pese al fuerte crecimiento, el valor de las importaciones (US$ 49.000 millones acumulado a septiembre) se ubica hoy por debajo de los niveles del período 2011-2014 (en estos cuatro años, el monto de las compras externas acumulado a los primeros nueve meses del año superó los US$ 50.000 millones).

En suma, si nos detenemos únicamente en la evolución de los precios internacionales de nuestras exportaciones e importaciones, se observa una merma respecto de los máximos alcanzados en 2013, aunque en el primero de los casos la caída fue más pronunciada, lo que implica que desde entonces se verificó una reducción de los términos de intercambio económicos.

A modo de ejercicio, si mantenemos los precios internacionales en los valores de 2013 y nos concentramos únicamente en la evolución de las cantidades observada, el resultado comercial arrojaría un rojo de poco más de US$ 3.300 millones, de modo que si bien implica una importante reducción respecto al déficit efectivamente observado (-35%), continúa siendo negativo. Esto lleva a preguntarnos cómo ha sido la evolución de las cantidades exportadas e importadas en los últimos años.

Apertura comercial: más importaciones pero menos exportaciones

Conforme a la información publicada por el INDEC respecto a los precios y cantidades del comercio exterior, en el acumulado de los primeros tres trimestres del año los volúmenes exportados acumulan una reducción de 0,6% i.a. Sin embargo, resulta interesante marcar que dicha contracción se concentró en la primera mitad del año (cayó 3% i.a. en los primeros seis meses de 2017), mientras que en el tercer trimestre las cantidades vendidas consiguieron recuperarse (aumentaron 4,5% i.a. en julio-septiembre).

El dato de la dinámica trimestral heterogénea no es menor. El primer semestre del año compara con una base elevada en 2016, ya que durante ese período tuvo lugar un importante crecimiento de las ventas al exterior a raíz de la salida de la cosecha acumulada previo a la salida del cepo y la eliminación/reducción de los derechos de exportación agrícolas. Este factor nos lleva a considerar un período de tiempo más extenso para saber cuál es el estado actual de los volúmenes exportados.

De esta manera, tomando nuevamente las cantidades vendidas en los primeros nueve meses del año, se observa efectivamente una mejora respecto de 2015 (+4,5% producto de la mencionada retención del stocks ante la expectativa del cambio de gobierno durante ese año explican buena parte de este resultado), y 2014 (+4% en el acumulado). Pero si continuamos retrocediendo en el tiempo, los volúmenes exportados de bienes se ubican por debajo de dicho período de 2013 (-6,5%) e, incluso, son significativamente inferiores al máximo alcanzado en los primeros nueve meses de 2011 (-12,3%).

El análisis en retrospectiva deja ver que, aunque durante la gestión del gobierno actual ha habido un avance en lo que respecta a las cantidades vendidas al exterior, aún no se ha logrado recuperar los niveles previos a la imposición del cepo cambiario. A su vez, cuando nos detenemos en la situación de los diversos sectores exportadores, se observan disparidades que, en parte, son un alivio para el frente externo pero que a la vez abren incógnitas sobre el futuro.

En particular, cuando tomamos las cantidades vendidas de Productos Primarios (PP) y Manufacturas de Origen Agropecuario (MOA) se observa que si bien en los primeros nueve meses del año exhibieron caídas respecto de 2016 (-8,7% i.a. y -1,8% i.a. respectivamente), se encuentran en niveles superiores a los de 2011 (+7,8% y +0,9%, respectivamente). La contracara de ello son las ventas de Manufacturas de Origen Industrial (MOI), que si bien en lo que va de 2017 crecieron 10,7% i.a. en volúmenes, ello fue insuficiente para compensar el retroceso que experimentaron en los últimos años: las cantidades exportadas en los primeros nueve meses del año son 31,2% inferiores a las de igual período de 2011.

La conjunción de estos dos fenómenos da como resultado una reprimarización de las exportaciones. Por caso, cuando tomamos los valores nominales de las ventas al exterior en lo que va del año, dos tercios de las mismas corresponden a PP y MOA, cuando en 2011 el 58% de las divisas del comercio provenían de estos productos. Por su parte, las MOI perdieron participación, al pasar de representar 34,5% en 2011, a 30% en los primeros nueves meses de este año.

En el caso de las importaciones, como se mencionó en el apartado anterior, en los primeros nueve meses del año treparon tanto los precios (+5,5% i.a.) como las cantidades (+11,4% i.a.). Esta situación generó un incremento de las compras al exterior en lo que va del año del orden de 17,6% i.a. Este crecimiento es sostenido desde la eliminación de los controles cambiarios, motivo por el cual resulta interesante comparar los niveles actuales con los del máximo alcanzado en 2011 (previos al cepo).

De esta manera, con el crecimiento de las cantidades importadas de los últimos dos años (+15,4% si se comparan los volúmenes actuales con los de igual período de 2015), no sólo se consiguió superar los niveles que se fueron recortando desde la imposición del cepo, sino que además superó los valores previos. De hecho, las cantidades importadas en los primeros nueve meses del año se encuentran 4% por encima de igual período de 2011.

El atraso cambiario, la eliminación de restricciones a las compras externas y la recuperación del nivel de actividad favoreció el proceso de expansión de los volúmenes importados de bienes. En lo que va de 2017, los usos económicos de bienes que mayores alzas registraron fueron los vehículos de pasajeros (+41,2% i.a. en cantidades), pero también lo hicieron los bienes de capital (+17% i.a.) y los de consumo (+14,8% i.a.).

Como resultado de esta importante recuperación, en todos los rubros los niveles son superiores a los de los primeros nueve meses de 2011. Por caso, cuando comparamos las cantidades de bienes de consumo, estos se encuentran 15,3% por encima del nivel de 2011, y en el caso de los automotores, 13,4%. Por su parte, las compras de bienes intermedios y de capital, asociadas a la inversión, también superan los volúmenes pre-cepo pero con incrementos más moderados (+5% y +2,8% en relación al 2011, respectivamente).

¿Cómo reducir el desequilibrio comercial?

Es lógico que en un contexto de mayor apertura comercial y crecimiento de la economía, las cantidades importadas experimenten un importante crecimiento. Si bien es necesario evitar que haya una sustitución masiva de producción local por bienes producidos en el exterior, debe continuar avanzándose en una inserción estratégica dentro del intercambio mundial.

La mayor preocupación en lo que respecta al frente externo, por lo tanto, viene de las exportaciones: las mismas representaron poco más de 19% del PBI en el primer semestre (tomando bienes y servicios a precios constantes de 2004), cuando en la primera mitad de 2011 representaban 21,6% del producto.

Tras las elecciones legislativas, el gobierno lanzó diversos proyectos de reforma (ya se conoció la reforma tributaria y se encamina a hacer lo mismo con la laboral y previsional). Entre otros objetivos, ambos apuntan a fomentar la inversión y mejorar la competitividad de la economía. Sin duda, la intención es resolver diversos problemas estructurales de la economía y tienen un impacto sobre el sector transable de nuestra economía.

Las mejoras institucionales, las reformas estructurales y la apuesta por modernizar la infraestructura y bajar los costos logísticos, son medidas que ayudan a mejorar la competitividad no cambiaria en el mediano/largo plazo. Sin embargo, ello no compensa el deterioro actual del frente externo producto de la profundización de la apreciación real de la moneda. Por el momento, el endeudamiento externo permite sortear la restricción externa, pero existe el riesgo de que este se frené antes de que la economía haya mejorado su competitividad no cambiaria generando un nuevo ciclo de Stop & Go.