El precio de la carne vacuna sube por una escasez que ya no es coyuntural

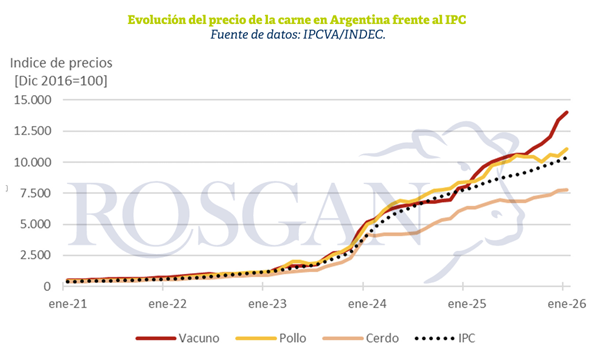

La carne vacuna volvió a quedar en el centro de una tensión que excede a la góndola y empieza mucho antes del mostrador. Un informe de la Bolsa de Comercio de Rosario advirtió que tanto el mercado internacional como el interno se mueven hoy bajo una misma lógica: oferta limitada, demanda firme y precios sostenidos. En la Argentina, ese cuadro ya tuvo traducción concreta. A enero de 2026, el precio promedio de los cortes vacunos acumuló un 73% interanual, muy por encima del pollo (31%) y del pechito de cerdo (23%), y también bastante por encima de la inflación, que según el INDEC se ubicó en 33,1% interanual a febrero de 2026. La pregunta que se abre no es solo cuánto más puede subir la carne, sino qué margen real le queda al mercado doméstico para absorber esos valores sin empezar a romper su propia lógica de consumo.

Un mercado global más ajustado y una demanda que no afloja

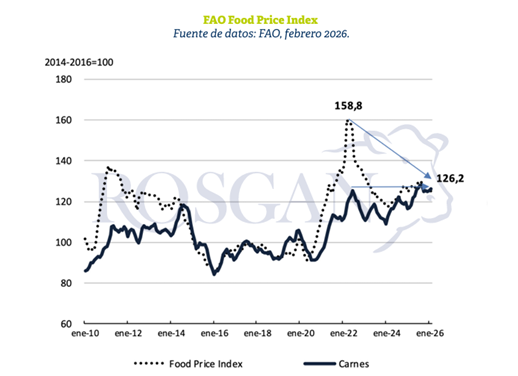

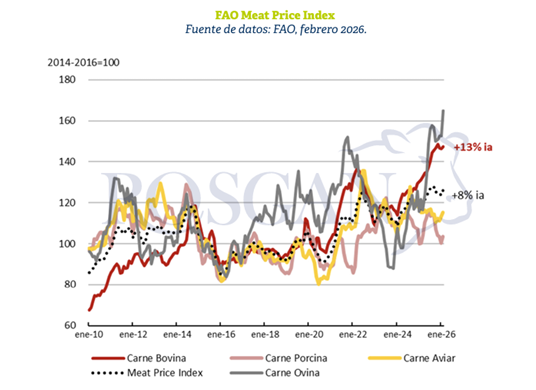

La lectura de fondo que plantea la Bolsa rosarina es que el aumento del precio de la carne vacuna no responde a un sobresalto aislado, sino a una restricción estructural. El Índice de Precios de la FAO viene reflejando desde hace tiempo una dinámica distinta a la que exhiben las otras dos grandes proteínas animales: la aviar y la porcina. Mientras pollo y cerdo muestran otro comportamiento, la carne vacuna arrastra un proceso más tenso, donde producción y consumo se acercan cada vez más desde 2020.

El punto de quiebre, según el informe, puede ubicarse en 2019, cuando China se consolidó como principal importador mundial de carne vacuna y desplazó a Estados Unidos del liderazgo. Ese cambio reordenó incentivos, consolidó una demanda más agresiva y transformó a los grandes productores en jugadores obligados de una disputa por abastecer un mercado internacional cada vez más exigente.

Del lado de la oferta, además, los golpes se acumularon. Australia atravesó una fuerte caída productiva desde 2020, con mayor intensidad en 2021 y 2022, tras la severa sequía previa. Cuando comenzó a recuperar volumen en 2023, Estados Unidos ingresó en una de sus mayores contracciones productivas, también golpeado por la sequía, con un stock ganadero que cayó al nivel más bajo en 75 años. En paralelo, el consumo interno norteamericano siguió firme y desequilibró aún más su balanza comercial: hoy Estados Unidos importa más del doble de la carne vacuna que exporta.

Ese cuadro no parece aflojar. Para 2026, las proyecciones del USDA difundidas a fines del año pasado anticipan un mercado todavía más estrecho: el consumo mundial apenas compensaría cerca de dos tercios de la caída prevista en la producción global, estimada en cerca de 1 millón de toneladas. No es un detalle técnico. Es la señal de que el precio internacional seguirá encontrando respaldo en una escasez persistente.

Argentina replica el mismo patrón, pero con una presión adicional sobre el consumo

En el plano local, la lógica es similar, aunque con un ingrediente adicional: la carne vacuna conserva un peso cultural y alimentario que vuelve más delicado cualquier proceso de encarecimiento sostenido. El informe describe una oferta relativamente limitada frente a un mercado interno que, pese a los aumentos, mantuvo firmeza durante buena parte del año y a una demanda externa que sigue mostrando interés por el producto argentino.

Desde comienzos de 2025, la carne vacuna lideró los incrementos dentro del conjunto de las carnes. Pero fue en el segundo semestre cuando se produjo el mayor salto. El dato interanual a enero de 2026, con un 73% promedio para los cortes vacunos, resume esa aceleración mejor que cualquier otra referencia.

La consecuencia inmediata fue un cambio en la relación de precios con las carnes sustitutas. A comienzos de 2025, con el valor de un kilo de asado se podían comprar aproximadamente tres kilos de pollo fresco. Hoy, esa relación se amplió a cerca de cuatro kilos. En el caso del cerdo ocurrió algo parecido: un año atrás, por cada kilo de asado se adquiría menos de 1,5 kilos de pechito; hoy esa equivalencia llega a cerca de dos kilos. La carne vacuna no solo subió más: se alejó de sus competidores directos y empezó a redefinir hábitos posibles de consumo.

Salarios, inflación y un límite que empieza a aparecer en el mostrador

El informe agrega un dato clave para entender por qué la tensión no se transformó antes en un freno más visible: durante 2025, los salarios medios se mantuvieron relativamente alineados con la inflación e incluso mostraron una leve recomposición. A diciembre, el índice de salarios exhibió un aumento interanual del 38,2%, frente a una inflación del 31,5% en ese mismo período.

Ese comportamiento permitió sostener parte del consumo aun con carne más cara. Pero el margen parece haberse reducido. Marzo aparece en el informe como un mes decisivo para testear esa resistencia y ya ofrece una primera señal: los mostradores comienzan a exhibir cierta resistencia frente a las subas de precios. No se trata todavía de una retracción generalizada, pero sí de una advertencia. El mercado interno sigue orientado a la carne vacuna, aunque empieza a mostrar que no puede convalidar cualquier valor.

Ese cambio de humor tuvo correlato en la hacienda. Durante la última semana, el precio de la hacienda gorda destinada a faena mostró un retroceso significativo en categorías orientadas al consumo interno, sobre todo novillitos y vaquillonas de kilaje intermedio. En esos casos, las bajas promediaron $200 por kilo, alejándose de los más de $5.000 pagados a comienzos del mes. En cambio, los novillos más pesados, vinculados principalmente a exportación, se mantuvieron firmes e incluso registraron ligeras subas.

Ese desdoblamiento no es menor. Muestra que el límite aparece primero en el consumo doméstico, mientras la demanda exportadora conserva capacidad para sostener precios. En otras palabras, el mercado empieza a segmentarse con más nitidez entre lo que puede absorber el mostrador local y lo que todavía puede traccionar el negocio externo.

Menos faena, menos cabezas y una oferta que seguirá apretada

La otra variable que explica el escenario es la oferta física. Durante los primeros dos meses del año, la cantidad de animales faenados cayó 11% respecto de igual período del año pasado. Y en lo que va de marzo, el ritmo de remisiones hacia plantas frigoríficas parece profundizar esa tendencia.

La Bolsa atribuye parte de esa brecha a la retención que se observa dentro de los circuitos de invernada y engorde. Ese fenómeno, que en algún momento podría moderarse, por ahora actúa como un factor que restringe la disponibilidad de hacienda y sostiene precios en origen. Aun cuando la diferencia interanual debería atenuarse en el segundo semestre, las proyecciones de faena para el conjunto de 2026 siguen por debajo de 13 millones de cabezas, lo que implicaría un recorte de más de 600 mil cabezas frente al año pasado.

Ese dato tiene una consecuencia directa: la producción total difícilmente supere los 3 millones de toneladas, incluso considerando una mejora en los pesos de faena. De ese total, unas 875 mil toneladas podrían destinarse a exportación, dejando entre 2,1 y 2,2 millones de toneladas para el mercado interno. Eso representa aproximadamente un 7% menos de lo que se volcó al consumo local el año pasado.

La discusión, entonces, ya no pasa solamente por el precio. Pasa por la disponibilidad real. Cuánta carne habrá, a qué destino se asignará y con qué capacidad de pago competirá cada segmento.

Repercusiones: un equilibrio delicado entre exportación y consumo interno

El escenario descrito por la Bolsa de Comercio de Rosario deja fortalecida una idea que recorre toda la cadena: la carne vacuna opera hoy en un mercado donde la escasez dejó de ser una anomalía y pasó a ser un dato estructural. Eso beneficia en parte a quienes logran colocar producto en un contexto de precios sostenidos, pero también condiciona a los distintos eslabones del negocio.

El sector exportador, aun con potencial de crecimiento, aparece trabajando al límite de su capacidad de compra frente al valor de la hacienda. Es decir, el mercado externo sigue interesado, pero no ilimitadamente. El precio del animal también le impone restricciones y, en muchos casos, afecta el nivel de actividad.

Al mismo tiempo, el mercado interno mantiene una fuerte orientación cultural al consumo de carne vacuna, pero ya empieza a exhibir un umbral de resistencia. Ese punto es políticamente sensible aunque el informe no lo plantee en términos partidarios: cuando un alimento central para la canasta argentina sube muy por encima de la inflación y de las proteínas sustitutas, la discusión deja de ser sectorial y empieza a tocar el clima económico general.

No hay, en el texto base, elementos para anticipar medidas oficiales ni cambios regulatorios. Pero sí hay un dato duro: la menor oferta obliga a una puja más intensa entre destinos, y esa puja termina ordenando precios, consumo y rentabilidad.

Un mercado que podría dejar de subir fuerte, pero no de estar caro

La Bolsa traza una hipótesis prudente para los próximos meses: el precio de la carne vacuna parecería estar acercándose a su límite de suba en términos reales. En un contexto de inflación más moderada, no deberían esperarse grandes saltos adicionales al consumidor. Pero eso no equivale a un alivio. Lo que se perfila es un mercado con precios sostenidos durante todo el año.

Esa diferencia importa. Una cosa es dejar de acelerar; otra, muy distinta, es retroceder. Si la oferta sigue ajustada, la faena no repunta y la exportación conserva atractivo, el mercado podría estabilizarse en niveles altos sin necesidad de nuevos saltos bruscos. Para el consumidor, eso implica convivir con una carne estructuralmente cara. Para la cadena, supone administrar una escasez que puede sostener márgenes en algunos tramos y comprimirlos en otros.

La clave estará en la carne disponible, no solo en la carne cotizada

El informe cierra sobre una variable decisiva: la disponibilidad efectiva de carne que logre volcarse al mercado será el factor clave en los próximos meses. Esa frase resume el corazón del problema. La discusión no se agota en si el kilo baja o sube cien pesos. Lo que está en juego es el volumen que efectivamente llegue al mercado interno en un contexto de menor faena, exportación todavía activa y una demanda local que no renuncia del todo a la carne vacuna, aunque ya empezó a marcar sus límites.

En ese equilibrio inestable se moverá el sector durante 2026. El mercado global seguirá presionando por una proteína escasa. El mercado doméstico seguirá defendiendo su centralidad, pero con menos margen para convalidar precios. Y entre ambos, la carne argentina continuará disputando destino, valor y volumen en una sintonía de escasez que, por ahora, no muestra señales de disiparse.