China reconfigura el mercado de la carne y Argentina apuesta a capturar mejores precios

La estrategia comercial de los principales proveedores de carne vacuna hacia China comienza a redefinir el tablero del comercio internacional y abre un escenario de oportunidades, aunque también de incertidumbre, para Argentina. Mientras Brasil y Australia aceleraron sus embarques hasta dejar prácticamente agotadas sus cuotas de exportación antes de finalizar el primer semestre, el resto de los países exportadores optó por una política mucho más conservadora, apostando a que la escasez relativa de oferta impulse una recuperación de los precios durante la segunda mitad del año.

El resultado es un mercado que, lejos de haber encontrado un nuevo equilibrio, permanece en pausa a la espera de una definición política por parte de Beijing. La decisión que adopte el gobierno chino sobre el tratamiento de la mercadería que eventualmente llegue fuera de cuota será determinante para el comportamiento de los precios internacionales durante el cierre de 2026 y el inicio de 2027.

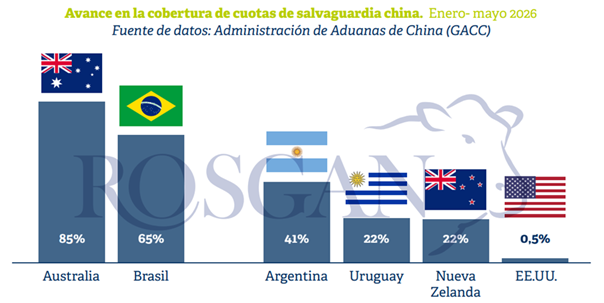

De acuerdo con un informe de la Bolsa de Comercio de Rosario (BCR), Australia ya habría consumido la totalidad de su cupo anual de 205.000 toneladas asignadas por China. Según el Ministerio de Comercio chino (MOFCOM), al 20 de junio los embarques australianos completaron ese límite.

Antes de finalizar la primera mitad del año, tanto Australia como Brasil habrían quedado, virtualmente, fuera de juego en el mercado chino.

Según informó el propio Ministerio de Comercio de China (MOFCOM), al 20 de junio los envíos de carne vacuna desde Australia cubrieron la totalidad del cupo asignado de 205.000 toneladas anuales.

En el caso de Brasil, si bien aún no se ha emitido un anuncio oficial, las principales plantas procesadoras que faenan para China están ajustando e incluso suspendiendo la producción de cortes destinados a este mercado, con el objetivo de evitar embarques que arriben fuera de cuota y queden sujetos al pago de un arancel final del 67%. Esta decisión evidenciaría un virtual agotamiento de su cupo anual de 1.106.000 toneladas y, en consecuencia, la necesidad de redireccionar parte de sus exportaciones hacia otros destinos.

En una situación estratégica diferente se encuentran el resto de los proveedores —Argentina, Uruguay, Nueva Zelanda y, naturalmente, Estados Unidos—, que registran hasta el momento un avance considerablemente menor en la utilización de sus respectivas cuotas.

De acuerdo con los datos informados por la Administración General de Aduanas de China, al 31 de mayo Australia había ingresado 175.082 toneladas de carne vacuna, equivalentes al 85% de su cuota anual. Por su parte, Brasil acumulaba 723.745 toneladas, cubriendo el 65% de su cupo.

En contraste, los demás orígenes mostraban avances significativamente inferiores. Argentina registraba una ejecución del 41%, con 210.857 toneladas ingresadas; Uruguay y Nueva Zelanda alcanzaban apenas el 22% de utilización de sus cuotas, sobre un total de 324.000 y 206.000 toneladas, respectivamente; mientras que Estados Unidos, con apenas 803 toneladas ingresadas, prácticamente no había utilizado su cuota anual de 164.000 toneladas.

Por su parte, los proveedores que operan sin una cuota exclusiva aportaron en conjunto 56.122 toneladas, lo que representa un nivel general de cobertura del 33%.

Estos datos reflejan una marcada diferencia en la velocidad de ejecución de las cuotas entre los distintos actores del mercado, en línea con estrategias de posicionamiento claramente divergentes. Mientras que los dos países menos favorecidos en la distribución de cuotas, Australia y Brasil, apuntaron a saturar rápidamente el mercado bajo la expectativa de una negociación —primero sobre los criterios de aplicación para los envíos en tránsito y luego respecto de una eventual ampliación de cuota—, un segundo grupo de países, entre ellos Argentina, apostó por mantener un ritmo más moderado de ejecución, a la espera de un agotamiento de las cuotas y, en consecuencia, de un fortalecimiento de los precios impulsado por las necesidades de la demanda.

Lo cierto es que, hasta el momento, ninguna de las dos estrategias ha logrado plasmar plenamente sus resultados.

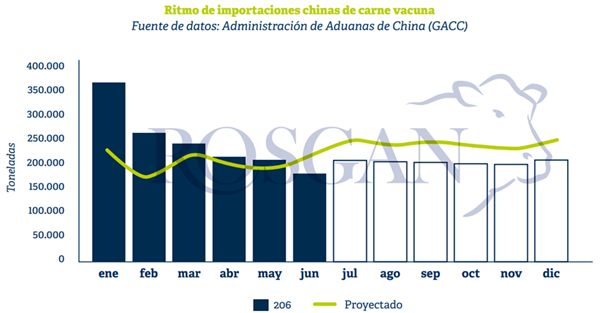

En los primeros cinco meses de 2026, China importó cerca de 1,3 millones de toneladas de carne vacuna, un 18% más que en igual período del año anterior, pagando además valores promedio un 14% superiores a los registrados doce meses atrás.

Ambos indicadores contrastan notablemente con la caída del 4% en las importaciones que el propio gobierno chino había proyectado a comienzos de año mediante la asignación de cuotas y, por ende, con las expectativas de precios que predominaban en el mercado. En efecto, el esquema de distribución establecía un límite anual de importaciones de 2.688.000 toneladas, frente a las 2.802.000 toneladas registradas por la aduana china durante 2025.

Una vez conocidas las cuotas asignadas a los distintos orígenes, el mercado esperaba una ejecución relativamente previsible. De hecho, tomando como referencia el comportamiento promedio de compras observado entre 2019 y 2025, era posible proyectar un ritmo mensual relativamente estable.

Sin embargo, la fuerte presión ejercida por Australia y Brasil durante los primeros meses del año alteró rápidamente esas proyecciones, obligando a recalcular los volúmenes disponibles para los meses restantes, que ahora se ubicarían entre 40.000 y 50.000 toneladas mensuales.

No obstante, todavía persisten elementos de incertidumbre dentro del mercado chino. Este año, el patrón de compras podría verse aún más alterado durante el tramo final, sin que dicho cambio resulte necesariamente visible en las estadísticas aduaneras.

La principal incógnita radica en si el gobierno chino permitirá el ingreso de mercadería fuera de cuota para su almacenamiento en depósitos aduaneros.

Si esta alternativa no fuera habilitada, no deberían esperarse cambios significativos respecto del ritmo habitual de compras observado durante la segunda mitad del año. Bajo este escenario, los países que aún disponen de una porción importante de sus cuotas sin utilizar —entre ellos Argentina— podrían consolidar una posición más favorable dentro del mercado chino durante los últimos meses del año.

Por el contrario, si se habilitara el almacenamiento de mercadería fuera de cuota, los dos grandes jugadores que actualmente se encuentran virtualmente fuera de juego —Australia y Brasil— podrían comenzar a presionar los valores de ingreso al mercado chino hacia fines de año, con el objetivo de posicionar mercadería para su nacionalización inmediata una vez renovados los cupos anuales a partir del 1 de enero de 2027.

De confirmarse este escenario, y considerando los tiempos de navegación, Brasil probablemente sería el primer actor en mover sus fichas, convirtiéndose nuevamente en un competidor de fuerte peso para el resto de los exportadores de la región.

Por el momento, lejos de observarse una presión alcista por parte de los importadores chinos, el mercado parece haber ingresado en un impasse, condicionado por una fuerte expectativa y cautela.