La subestimación de la inflación proyectada con la que se elaboró el presupuesto ayudará a lograr un nuevo superávit en 2025 sin recurrir a la regla fiscal. Sin embargo, el gobierno necesitará de financiamiento para compensar un menor superávit externo al previsto. Hay opciones, pero algunas de ellas implican costos políticos importantes.

El gobierno presentó en tiempo el presupuesto para el año 2025. La proyección es que se mantendrá el superávit financiero el año próximo, con ingresos algo superiores a los de 2024 medidos en porcentaje del PIB y gastos similares. Como la economía se proyecta que crezca 5% en términos reales, se prevé que ingresos y egresos aumenten por encima de la tasa de inflación en algo más del crecimiento proyectado.

Las proyecciones de ingresos prevén reemplazar el impuesto PAIS, que aportaría 1.1% del PIB en 2024, por un aumento en la recaudación del impuesto a las ganancias -que parece factible, luego de la reducción aprobada en el mínimo no imponible-, mayores recursos por impuesto a los combustibles, lo que requiere aumentos del gravamen unitario bastante por encima de la tasa de inflación, y aumentos algo optimistas en la recaudación de derechos de exportación y de los recursos de la seguridad social.

Sin embargo, como el gobierno es demasiado optimista con la inflación proyectada para 2024 y para 2025, la recaudación en pesos nominales se logrará y el superávit se obtendrá por una reducción de los gastos que no tienen ajuste automático por inflación. No parece que sea necesario recurrir a la regla fiscal.

De todas maneras, el diseño de la regla fiscal no es bueno porque, apartándose de la práctica más reciente a nivel internacional, no se protege a los gastos de capital ante un faltante de ingresos y, además, porque se trata de una regla procíclica: una causa habitual de los menores recursos a los esperados es un bajo crecimiento de la economía; un ajuste fiscal en ese contexto probablemente agrave la caída.

En los egresos se mantiene la reducción en las partidas lograda en 2024, que sumó alrededor de 5% del PIB.

Hay alguna reasignación hacia jubilaciones y gastos en personal que se espera compensar con una baja adicional en el déficit de las empresas públicas. El subregistro de los intereses capitalizables sería inferior al superávit proyectado con lo cual se prevé mantener un superávit genuino.

En las cuentas externas, se prevé en el presupuesto un superávit en el comercio de bienes y servicios del orden de US$ 20.700 millones. Con precios internacionales que no recuperen lo previsto por el gobierno y la respuesta natural de las importaciones a la recuperación de la actividad, el resultado sería entre US$ 8.000 y 10.000 millones menor. Para compensarlo, el gobierno necesita financiamiento externo.

El blanqueo, que parece será bastante exitoso, genera reservas brutas en la medida en que el dinero blanqueado termine en depósitos en los bancos, pero no reservas netas. En otras palabras, el BCRA puede utilizar la liquidez en forma temporal pero no es una solución estructural.

La segunda opción es el RIGI, pero su efecto pleno se vería recién en 2026 y, además, el efecto neto para la economía será menor a los montos de inversión brutos en la medida en que una parte de esa inversión sea en bienes de capital no fabricados en el país.

La tercera opción son los Repos, que probablemente sean de un monto mayor a lo previsto en los medios (del orden de US$ 3.000 millones). Luego aparecen opciones con costo político. Se podría eliminar parcial o totalmente el dólar blend que hoy gozan los exportadores, pero ello requeriría una compensación vía depreciación del tipo de cambio oficial que afectaría los índices de inflación por la necesidad de ajustar precios de la energía. Además, aumentaría la brecha cambiaria que también contamina los precios y afecta negativamente expectativas.

Finalmente, está la opción de recurrir al FMI, lo que requeriría de un nuevo acuerdo, o de lograr algún préstamo bilateral.

Puede concluirse que el gobierno tiene opciones para resolver el problema externo del año próximo, pero algunas de ellas implican costos políticos importantes.

En una charla con Economis, el economista Daniel Artana ofreció claves de cara a los próximos comicios. Explicó que estamos ante “un Banco Central que no tiene reservas, con un gobierno que no tiene acceso al financiamiento y, por lo tanto, le da la maquinita y sobran pesos” que nadie quiere porque tenemos una inflación muy alta y los pesos pierden valor a un ritmo de 10 o 12% mensual”. Además cargó contra Javier Milei por sus declaraciones “a mi juicio, poco felices del candidato que ganó las primarias, prácticamente diciéndole a la gente que tenía que huir del peso”.

La Confederación Económica de Misiones (CEM) y la Cámara Argentina de Comercio (CAC) se unieron para organizar una fascinante charla titulada “Contexto Político y Económico 2023”. Este evento se abrió a la comunidad empresarial y emprendedora de Misiones, brindando un espacio para analizar el estado actual del país a través de las perspicaces voces del economista Daniel Artana y el filósofo y ensayista Santiago Kovadloff.

En la previa de su charla Daniel Artana charló con Economis sobre las Perspectivas Económicas y Desafíos para Argentina en un contexto de mucha ansiedad preelectoral.

¿Qué perspectivas hay? ¿Se pueden hacer proyecciones de lo que va a ser la actividad económica con esta ansiedad que hay de cara a las elecciones?

Siempre se pueden hacer proyecciones. Lo que pasa es que se ha complicado un poco porque en una situación de fragilidad, con un Banco Central que no tiene reservas, con un gobierno que no tiene acceso al financiamiento y, por lo tanto, le da la maquinita y sobran pesos que nadie quiere porque tenemos una inflación muy alta y los pesos pierden valor a un ritmo de 10 o 12% mensual. En el medio de esa situación de gran fragilidad tuvimos las declaraciones, a mi juicio, poco felices del candidato que ganó las primarias, prácticamente diciéndole a la gente que tenía que huir del peso.

En parte por los errores del gobierno, en particular las decisiones de Massa de regalar plata que no tiene el Estado argentino. Y esta declaración imprudente ha complicado la situación aún más. Lamentablemente va a complicar a la gente en particular, a la gente de menores recursos, al trabajador, al jubilado, que no tiene la forma de defenderse de un salto en el tipo de cambio que hemos tenido.

Hay empresas que han tenido que frenar su producción, hoy se dio el caso de General Motors, justamente porque ante esta falta de dólares también se genera falta de insumos, lo que también complica más la situación de previsibilidad económica.

Bueno, lo que ha pasado ahí es que desde el año 2022, Argentina tiene un sistema bastante kafkiano para importar, porque hay que pedir autorización para poder importar y después tienen que pedir a la Secretaría de Comercio, lo que se llaman las SIRAs, y después tienen que pedir autorización al Banco Central para que te permita pagar. Lo que ha venido ocurriendo es que el Banco Central ha venido cambiando la normativa y atrasando el momento en el que las empresas pueden pagar al exterior, con lo cual ha obligado, de hecho, a las empresas que quieren mantener su nivel de actividad y por lo tanto necesitan insumos o equipos de capital importados, las ha obligado a endeudarse con sus proveedores del exterior, con sus casas matrices o sus proveedores del exterior.

Esa deuda, según uno la puede estimar mirando los datos oficiales, tiene un incremento en la deuda no deseado de alrededor de 15.000 millones de dólares a marzo, hoy debe andar por alrededor de 20.000 millones y en algún momento los proveedores del exterior se cansan, hoy le cortan el financiamiento, porque hay algún riesgo de que las empresas no puedan acceder a los dólares para poder regularizar esa situación en un plazo corto. Y por lo tanto empieza a aparecer esta cuestión, como la que vos comentabas de General Motors, que aparentemente ha tenido que paralizar o cortar algún turno producto de la falta de insumos importados.

¿Cómo se sale de esto?

Se sale haciendo buena política económica, entendiendo que la primera cuestión es que Argentina tiene que bajar a niveles internacionales la tasa de inflación, eso en el contexto actual de Argentina, yo diría, excepto si uno le pregunta a economistas del gobierno, hay bastante consenso entre los economistas de que hay que resolver el tema fiscal, porque Argentina tiene lo que llamamos los economistas de dominancia fiscal.

Como el gobierno no tiene acceso al financiamiento, cuando tiene déficit le da la maquinita, y cuando le da la maquinita, eso pega en la brecha cambiaria, pega en la tasa de inflación, obliga a devaluar, etc. Entonces hay que resolver eso. Lamentablemente el ministro candidato ha agravado la situación fiscal, bajando impuestos y aumentando gastos cuando el gobierno no estaba en condiciones de hacer frente a eso. Deja una herencia muy pesada para el que asuma como Presidente o Presidenta el 10 de diciembre, sea él o alguno de los otros dos candidatos que tienen chance.

Después de eso uno tiene que ir destrabando la cantidad de regulaciones, impuestos disparatados que tiene Argentina que afectan al que quiere producir en la Argentina. Y producir es un concepto amplio, no es solo la industria, el agro, la minería, el comercio, todas son actividades productivas. Y hoy en la Argentina un empresario tiene que lidiar, además de con las complicaciones que tiene su negocio en cualquier parte del mundo, es qué van a querer los consumidores del producto, cómo llego a los consumidores, cómo bajo costos para poder ser más competitivo cuando exporto al resto del mundo, cuando compito con importaciones.

En la Argentina tienen que pasar una parte importante del talento empresarial, haciendo cola en la Secretaría de Comercio, haciendo cola en el Banco Central, respondiendo a regulaciones kafkianas. Es muy difícil ser empresario en la Argentina. Entonces eso genera una pérdida de oportunidades enorme. La Argentina es un país que tiene enormes oportunidades, lamentablemente no las podemos capitalizar porque tenemos una política pública que es un desastre. Y lamentablemente este gobierno, yo lo he dicho hace mucho tiempo, nunca tuvo un diagnóstico correcto de cuáles eran los problemas de Argentina y por lo tanto nunca pudo encontrar la solución.

Misiones tiene un contexto muy particular que es la frontera con Paraguay y con Brasil, que son socios o competencia, en la producción agraria y agropecuaria y acá arraigó mucho la idea de el proyecto de uno de los candidatos que es el proyecto dolarizador. ¿Cómo producir en un contexto dolarizador y no caer en la crisis que tuvimos en los ´90 donde éramos demasiado caros en dólares en relación a nuestros vecinos?

A ver, hoy estamos en lo opuesto, somos demasiado barato en dólares. Ahora, en definitiva, el atraso cambiario que hubo en los ´90 fue consecuencia de la inconsistencia en las políticas públicas. Argentina tenía un tipo de cambio fijo de uno a uno y expandió el gasto público en aquel momento en dólares. En la década del ´90 se multiplicó, no recuerdo bien el número, pero se duplicó y en algún momento eso no estuvo más disponible.

El atraso cambiario puede producirse por buenas noticias y uno tendrá que lidiar con eso, por ejemplo, nos llueven exportaciones porque subieron nuestros precios de exportación, entonces por el mismo esfuerzo productivo nos dan el doble de dólares o puede producirse por las malas razones y eso lo hemos visto en los ´90, lo hemos visto en los primeros dos años de la presidencia del ingeniero Macri donde el gobierno se endeuda en el exterior y eso trae un montón de dólares que atrasan el tipo de cambio. Ahora, eso no es genuino.

Entonces, si uno corrige el problema fiscal y además no creo que haya mucho financiamiento ahora para la Argentina, ese riesgo no está. Ahora, después, si la Argentina va a ser un país donde vamos a ser caros en dólares porque de repente nos llueven dólares de exportación, fue muy bien lo que nosotros hacemos, bueno eso habrá que bancárselo de alguna manera, pero no creo que ese sea el problema.

O sea, uno puede dolarizar y tener salario de mil dólares por mes o puede dolarizar con salario de 200 dólares por mes. Va a depender de otras cuestiones y obviamente que sería mejor que dolaricemos con mil dólares por mes. Hoy no parece que esté disponible ni parece que sea la idea de la Libertad Avanza, que en alguna medida está fogoneando un tipo de cambio más alto para dolarizar con los pocos dólares que entiendo yo pueden conseguir. Por un problema de dolarizar sin dólares es medio complicado, es como buscar cuadrar de círculo.

Ayer el candidato a la libertad avanza en una entrevista en Crónica decía que ya tenía, según él, confirmado con un fondo de inversión que iban a traer 60 mil millones de dólares para que él pueda dolarizar. No dijo a cambio de qué, pero sería algo irreal.

La primera cuestión es que yo no creo que Argentina tenga capacidad de endeudarse 60 mil millones de dólares hoy. Piensen ustedes que toda la deuda que Argentina tiene con los privados, la que salió de la reestructuración innecesaria que hizo el ex ministro Guzmán es de alrededor de 90 mil millones. Estamos hablando de expandir eso.

Hoy el riesgo país argentino muestra que si Argentina quisiera flotar un bono hoy tendría que pagar 30 por ciento en dólares anual. Entonces yo no creo que Argentina tenga esa capacidad de endeudarse. Pero bueno, en realidad cuando se le han pedido precisiones a Milei, el no las da. Él dice que tengo un fondo y yo puedo decir que tengo dólares y qué se yo. Estoy a beber para creer lamentablemente, pero capaz que los tiene, pero me parece parte de un discurso de campaña electoral.

¿Y qué debería hacer el empresario hoy? De acá hasta el 22 de octubre.

Yo creo que esto va a depender un poco porque hoy se ha metido en mucha ansiedad. Hoy esto está más guiado por una cuestión de expectativas. Si te están diciendo que van a dolarizar y te sugieren que dolarizar un tipo de cambio recontralto es lo que le cierra al candidato que ganó las primarias y ese candidato gana las elecciones, bueno, vas a tener que seguir teniendo inestabilidad porque la gente se anticipa. Pero eso va a depender mucho del resultado electoral.

Yo creo que si esto termina en un balotaje entre Javier Milei y Sergio Massa vamos a seguir teniendo mucho ruido macroeconómico. O sea, hasta que no se defina quién es el próximo presidente. Sí, bueno, hasta que no se define cuáles sean sus políticas. Y acá no hay mucho tiempo para aprender en el trabajo, como dicen los americanos, son the shoplearners. Acá hay que tener muy claro lo que hay que hacer porque la situación es delicada. Sin reservas en el Banco Central y con reservas negativas en el Banco Central hay que acertar rápido porque si no la situación se puede complicar más todavía.

¿El que gane no va a tener los 100 días de gracia?

No, va a tener que tomar medidas para tratar de aprovechar esos 100 días y que esas medidas puedan ser aprobadas. Y eso, acá, mira, en economía hay una cuestión central que si uno puede tener un gran programa económico pero si no genera confianza es muy cuesta arriba. Aún cuando tengas el mejor equipo económico y el mejor programa económico.

Ahora, si no tenés el mejor equipo económico y el mejor programa económico es muy difícil generar la confianza. Entonces es muy importante que el programa sea ambicioso, que tenga apoyo legislativo, que resuelva las dudas que hoy tienen. No los inversores internacionales, que tienen los argentinos. Porque los primeros que desconfiamos de todo esto somos nosotros los argentinos.

Entonces, una vez que se anuncia el equipo económico, se anuncia el programa económico, pasa por el Congreso y la gente dice, oh, capaz que esto funciona. Ahí, mágicamente, vas a tener un montón de alivio. Ahora, si estamos a, no sé, marzo del año que viene y todavía estamos dando vuelta respecto a lo que hay que hacer, en el medio de la inflación se aceleró y el gobierno va a ir a pie con bola, si el Congreso no lo apoya. Y ahí la cosa se va a complicar.

Es muy importante generar confianza y eso hoy no se genera con biribiri. Se genera con acciones concretas porque la Argentina no tiene credibilidad. El gobierno argentino no le despierta credibilidad a la Argentina como marca.

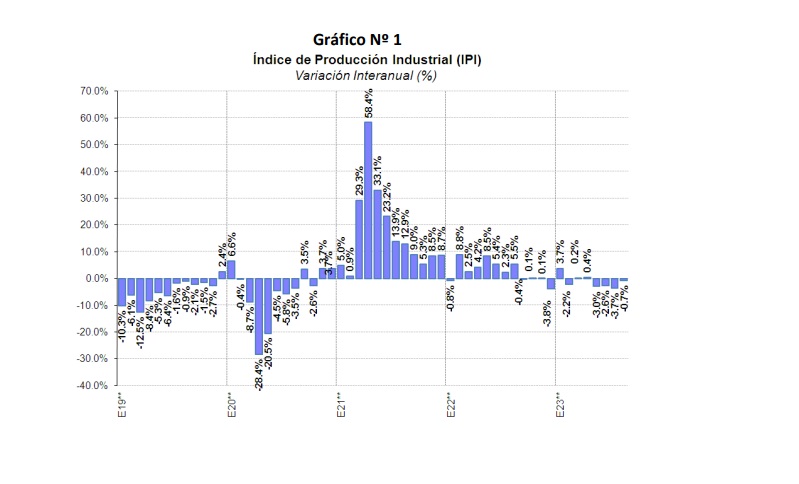

El Índice de Producción Industrial (IPI) de FIEL registró en agosto una caída interanual de 0.7%, encadenando cuatro meses en retroceso, de acuerdo a información preliminar.

Mientras que los sectores líderes continúan recortando crecimiento en el acumulado, en el mes varios factores contribuyeron a reducir el ritmo de caída en la comparación con el año anterior y a mostrar un rebote respecto al mes de julio, comenzando con el aumento en la producción de automóviles. En efecto, en agosto fue nuevamente la industria automotriz la que mostró el mayor avance en la comparación interanual. Por su parte, al interior de la rama de las industrias metálicas básicas, la producción de aluminio volvió a mostrar un marcado dinamismo, mientras que la producción siderúrgica pasó a recuperar actividad luego del conflicto gremial con UOM que afectó la producción el mes anterior.

Entre los minerales no metálicos, en el mes se tuvieron desempeños dispares con una nueva caída de los despachos de cemento ‐encadenando cinco meses en retroceso‐, y un aumento de la producción de vidrio por efecto de paradas por ampliación de capacidad en 2022. En el caso de la rama de los alimentos y bebidas, en agosto se tuvo un deterioro en el desempeño del sector a partir del freno en la faena vacuna ‐que podría señalar un cambio de tendencia con la mejora de las condiciones hídricas de los campos‐, y que se sumó a la caída que venían registrando en meses previos la producción de otros alimentos ‐lechería, productos de panadería, aceites. La producción de bebidas continúa sin mostrar una mejora. Otro de los sectores que mostró un alza respecto a julio fue el de la metalmecánica con el aporte de autopartistas y centros de servicio, aunque la rama continúa en retroceso en la comparación interanual. Finalmente, la producción de químicos y plásticos redujo su caída en el acumulado, con productos químicos y petroquímicos básicos amortiguando el retroceso de la rama.

Con todo, la industria acumula en los primeros ocho meses del año una caída de 1.1% en la comparación con el mismo período del año pasado. (Véase Tabla 1 y Gráfico Nº 1).

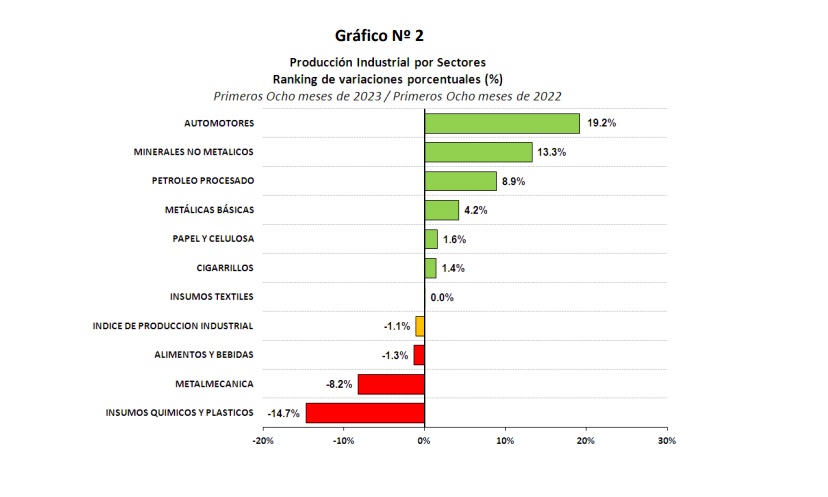

Respecto al desempeño de los sectores industriales en el acumulado para el periodo enero – agosto, la producción automotriz continúa encabezando el ranking de crecimiento con una mejora del 19.2% en el nivel de actividad respecto al mismo período del año pasado. Por detrás, la producción de minerales no metálicos acumula un crecimiento del 13.3%, seguida de la refinación de petróleo que aumentó 8.9%, la producción de las industrias metálicas básicas que se expandió 4.2%, la producción de papel y celulosa 1.6% y los despachos de cigarrillos 1.4%, en cada caso para los primeros ocho meses del año y en la comparación interanual. Por su parte, la producción de insumos textiles igualó el nivel acumulado a agosto un año atrás. Con una contracción de la producción superior al promedio se coloca la rama de los alimentos y bebidas que recortó 1.3% el nivel alcanzado en el periodo enero – agosto del año pasado. Finalmente, la metalmecánica acumula una caída de 8.2% y los insumos químicos y plásticos de 14.7%, en ambos casos en la comparación con los primeros ocho meses del año pasado. (Véase Gráficos Nº 2).

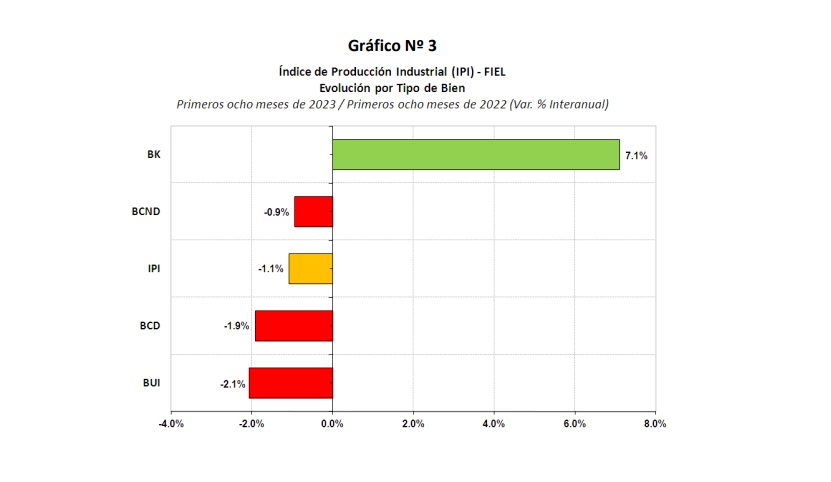

En cuanto a la evolución de la actividad industrial de acuerdo a los tipos de bienes producidos, en los primeros ocho meses del año, los bienes de capital continúan mostrando el mayor aumento acumulado (7.1%) en la comparación con el mismo periodo del año pasado. Para este tipo de bienes, desde el primer cuatrimestre se tiene un recorte en la dinámica de crecimiento, siguiendo el menor ritmo de avance en la producción de utilitarios y material de transporte pesado. Los bienes de consumo no durable reducen el nivel de actividad 0.9% respecto al alcanzado entre enero y agosto del año pasado siguiendo el deterioro en la producción de alimentos y bebidas. Por su parte, los bienes de consumo durable, con el aumento de la producción de vehículos en el mes de agosto achican la caída acumulada al 1.9% en los primeros ocho meses del año y en la comparación con el mismo periodo de 2022. Finalmente, en el caso de los bienes de uso intermedio se tuvo un fenómeno similar a partir de un menor ritmo de caída de los químicos y plásticos, reduciendo la contracción acumulada a 2.1% en los primeros ocho meses del año y en la comparación interanual (Véase Gráficos Nº 3).

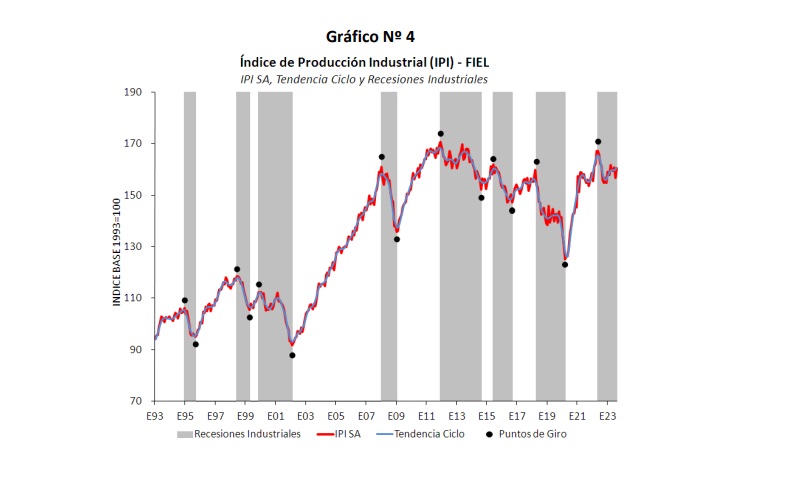

En términos desestacionalizados, la producción industrial del mes de agosto registró un aumento del 2.4% en comparación con el mes de julio volviendo al alternar el signo y haciendo un impasse en el deterioro de la actual fase recesiva de la industria. La actual fase encadena quince meses de retroceso de la actividad ajustada por estacionalidad y alcanza un ritmo de contracción anual del 3.2%.

Finalmente, el índice de difusión se coloca por tercer mes debajo del 50%, dando cuenta que en el último trimestre más de la mitad de las actividades industriales han recortado producción en la comparación interanual.

En síntesis. La industria en agosto encadenó cuatro meses de caída interanual. La normalización de la producción en algunas actividades, el efecto de paradas de planta y ampliación de capacidad, explican una menor caída respecto agosto de 2022 y el rebote en la comparación con julio pasado. Con lo anterior, el deterioro de la actual fase recesiva tuvo en el mes un impasse mientras continuó difundiéndose hacia más sectores el retroceso de la producción industrial. En el corto plazo no se tienen señales de una reversión de la caída de la actividad industrial, que continúa afectada por restricciones al acceso a divisas para el pago a proveedores del exterior y la aprobación de SIRA.

Por Marcela Cristini y Guillermo Bermúdez – La Argentina no logra alinear sus intereses exportadores con los objetivos de muy corto plazo de las autoridades y el resultado ha sido la reiteración de intervenciones disruptivas de los mercados con pérdidas de divisas y sin solución a los problemas planteados, como en el caso de la carne vacuna. Lamentablemente, el clima persistente de riesgos regulatorios mantendrá sus efectos negativos sobre la inversión y el crecimiento.

Anualmente se comercian en el mundo unos USD 1500 millones en alimentos y forrajes. La Argentina representa entre un 2,5% y un 3% de ese total. Su participación en el negocio agroindustrial internacional es diez veces superior a su participación promedio en el comercio mundial total. Esta es una muestra más de su importante ventaja comparada en el agro.

Entre los productos que destacan en nuestras exportaciones agropecuarias se encuentran los cereales (maíz y trigo) y los oleaginosos y sus derivados (soja, su harina y aceite y los biocombustibles). A estos se suman los complejos de productos regionales (vino, azúcar, miel, etc.). La carne vacuna también forma parte de ese conjunto en su carácter de exportación tradicional, con una participación que ha fluctuado debido a las oscilaciones del ciclo ganadero y de numerosas intervenciones públicas que las acotaron a lo largo de los años.

En los primeros cinco meses del presente año, las exportaciones de la Argentina se vieron beneficiadas por un ciclo alcista en el precio de los commodities, especialmente la soja y el maíz. Esto determinó que el complejo de soja sumase más de USD 3000 millones extra al ingreso de divisas comerciales sin aumento del esfuerzo exportador (información del INDEC). Además, la participación agroindustrial en las exportaciones totales se elevó al 71% del total, muy por encima del tradicional y ya elevado, 50%.

Pese a los claros aportes del sector al crecimiento y al financiamiento del desarrollo en nuestro país, en numerosas oportunidades la política económica ha afectado negativamente al agro. Por un lado, la política sectorial ha sido habitualmente dominada por la política macroeconómica de la Argentina y, en consecuencia, ha dejado al sector expuesto a los vaivenes del tipo de cambio y la tasa de interés en cada una de las crisis recurrentes. Por otra parte, entre 2004 y 2015 y en el actual turno de gobierno, las autoridades generaron la idea de que las mejoras de precios internacionales para el sector agropecuario se oponen al bienestar de los consumidores locales. Esta idea se corporiza en el planteamiento de acciones de política en “defensa de la mesa de los argentinos”.

Ya en otras oportunidades se ha mostrado desde esta sección de Indicadores de Coyuntura el error de mantener para la Argentina la hipótesis de los alimentos como “bienes-salario” que se hereda de una realidad a inicios del siglo pasado que cambió a medida que nuestro país avanzaba en su desarrollo. Otro error asociado es el de pensar que la exportación agroindustrial constituye una prueba de una economía “primarizada”, limitada en su crecimiento. La reiteración de esos errores aconseja que se retomen, una vez más aquí, los argumentos que explican el funcionamiento de esos mercados.

Para iniciar el análisis conviene citar un trabajo reciente del Fondo Monetario Internacional (FMI) sobre la carestía de los alimentos durante la Pandemia. En primer lugar, el estudio indica que el aumento de los precios de los alimentos en los mercados internacionales precedió al COVID 19 debido, sobre todo, a la pérdida del stock porcino en China por una epidemia de fiebre y a los conflictos comerciales entre ese país y los Estados Unidos. En segundo lugar, los costos internacionales de transporte también han ido en aumento, sumándose a los precios de los productos transportados. En tercer lugar, el análisis indica que los precios de la soja y el maíz en los mercados internacionales han aumentado un 86% y un 111% en el período mayo 2020-mayo 2021 por diversos factores como la fortaleza de la demanda debida a razones precautorias durante la Pandemia, la demanda adicional por biocombustibles y problemas climáticos. Con todo, al momento de traducir esos aumentos al índice global de alimentos a nivel mayorista, el incremento estimado es del 25%, en promedio, entre 2020 y 2021, estabilizándose en este último año. A su vez, este aumento se traslada sólo parcialmente al consumidor y en este nivel, la variación de precios de los alimentos se estima en 3,2% para 2021 y 1,75% para 2022, con un aumento adicional del 1% debido al aumento en los costos de transporte. Como ocurre también en el caso de la Argentina, los productos alimentarios básicos son sólo una parte del precio de los alimentos en el nivel del consumidor y están mediados por los costos de elaboración y transporte que, en muchos casos, representan más del 70% de los precios finales. En los países de macroeconomía estable, esos eslabones de procesamiento en la cadena mantienen sus costos e inclusive reducen transitoriamente sus márgenes para no perder participación de mercado, lo que redunda en precios al consumidor mucho menos fluctuantes.

Atendiendo a esa descripción, era esperable que también en nuestro país los precios de los alimentos subiesen por encima de la inflación general en este último par de años, pero ese efecto debería generar un problema menor en un país exportador neto de alimentos como la Argentina, ya que no se enfrentaría el problema de abastecimiento y el mayor ingreso fiscal derivado de las mayores ganancias del negocio permitirían atender con subsidios directos a la población más vulnerable.

A contramano de la descripción anterior, en el marco de precios desbordados que crecen entre el 40 y 50% anual, las autoridades actuales han preferido la intervención directa en los mercados de productos básicos (ya se había optado por esta vía entre 2004 y 2015). Los mercados de trigo y maíz fueron los primeros en ser afectados, luego el mercado de aceites, pero el ejemplo más acabado de la intervención de la política es el del mercado de la carne vacuna.

Este mercado no opera en la misma forma que el de los cereales y oleaginosos, cuyo principal destino es la exportación. En el caso de la carne vacuna en la Argentina, tradicionalmente, el mercado interno es el que determina el precio mayorista, y la exportación procede en la medida en que los precios internacionales le confieran rentabilidad al negocio. En efecto, el consumo interno ha representado el 85% del destino de la faena en los últimos 20 años, en promedio, dominando la formación del precio (ver Gráfico 1). Con el curso del tiempo, la atención a mercados de alto nivel adquisitivo y/o condiciones sanitarias específicas llevaron a la certificación de productores y frigoríficos que integran cadenas orientadas a esos abastecimientos, en varios casos bajo la modalidad de cuotas de exportación (destinos como la Unión Europea, los Estados Unidos o Israel). Pero la gran mayoría de la oferta argentina depende para su competitividad de lo que ocurra en el mercado local. En ese mercado los aspectos que más influyen en el comportamiento del precio son, del lado de la oferta, la situación del ciclo ganadero y, del lado de la demanda, la evolución del ingreso de los consumidores.

Más recientemente, la exportación de carne y sus derivados sumaron USD 3368 millones en 2020 (Gráfico 2) y su volumen representó un excepcional 30% de la faena total que alcanza a 12 millones anuales de cabezas. La parte mayoritaria de la faena se sigue destinando al mercado interno y equivale actualmente a un consumo en torno de los 49 kg por habitante al año (promedio últimos 12 meses).También hay que recordar que el mercado local está consumiendo un promedio de más de 100 kg por habitante al año de diversas carnes, que es un consumo altísimo en el mundo. Lo que ha variado es la composición, reduciéndose el consumo de carne vacuna a favor del consumo de pollo y porcino.

Esto no significa desconocer que el muy significativo aumento de la pobreza en la Argentina compromete el consumo de la población más vulnerable. Estos consumidores quedan expuestos al aumento de los precios de los cortes populares. Según datos del Instituto de Promoción de Carne Vacuna Argentina (IPCVA), en mayo del presente año los precios de la carne vacuna al consumidor, en promedio, subieron 76% contra el mismo mes del año pasado. El asado de tira fue el corte que más subió, con 93%, y el vacío y la falda le siguieron, con 84% de incremento.

Desde inicios de año, las autoridades avanzaron por una doble vía para morigerar el efecto de estos aumentos. Por una parte, buscaron promover el abastecimiento interno a precios accesibles comprometiendo a los frigoríficos en un programa de distribución de cortes populares. Por el otro, desplegaron amenazas de aumentos en los derechos de exportación de la carne para desalentar las ventas externas y avanzaron por esa vía prohibiendo directamente las exportaciones por el mes de junio y, más recientemente, reabriendo parcialmente esas ventas.

El episodio de junio con el cierre de las exportaciones cárnicas sólo respetó la cobertura de las cuotas otorgadas a nuestro país por la Unión Europea y los Estados Unidos. La gran perjudicada fue China, que actualmente demanda el 75% de nuestras exportaciones (ver Gráfico 3). Israel, otro de nuestros demandantes tradicionales, también se vio afectada y presentó una queja al respecto. Las restricciones a las exportaciones también afectaron a los tambos, dado que las vacas de descarte tienen como destino China. En ese destino, Argentina compite con sus socios del MERCOSUR, ya que junto con Brasil y el Uruguay se alcanza entre el 70 y 80% de las importaciones chinas. La respuesta de los productores fue grave e implicó un cese de comercialización de hacienda por 14 días.

La evolución actual de la intervención siguió por un sendero similar. A principios de mayo, se renovó el acuerdo para la distribución de carne a precios, hasta el 31 de diciembre, con actualización trimestral. Con respecto a las exportaciones, se decidió una reapertura gradual, permitiendo exportar el 50% de las exportaciones del año anterior además de las cuotas mencionadas. Esto dio lugar a establecer un mecanismo de asignación de las cuotas que no tuvo en cuenta la complejidad de los operadores existentes (frigoríficos, exportadores sin planta, consorcios de productores-exportadores), afectando así la competencia en el mercado. Adicionalmente, se inició la negociación de un Plan Ganadero con el objetivo de aumentar la producción a unos 5 millones de toneladas anuales y asegurar el suministro a nivel doméstico.

Mientras todo esto ocurre en la Argentina, en el mundo sigue avanzando la idea del reemplazo de las proteínas de carnes por “proteínas de plantas”, texturizadas para asemejarse a los consumos tradicionales, como las hamburguesas. Esos son los casos de Beyond Meat e Impossible Food a los que ahora se suman inversores que ocupan un lugar central en la comercialización internacional de cereales y oleaginosas como ADM y Cargill. Más recientemente, Israel anunció la producción a escala de carne de laboratorio y a esa iniciativa se sumó el frigorífico brasileño BRF, financiando una planta con tal propósito en su país.

Resumiendo, los precios de los alimentos al consumidor local en un régimen de alta inflación reflejan no sólo lo que ocurre en el mundo sino muy especialmente el aumento de los costos primarios pero, sobre todo, en los encadenamientos hacia delante de la cadena de producción, que tienen su propia dinámica (paritarias, aumento de costos de insumos, costos crecientes de transacción, costo de financiamiento, etc.). El corrimiento de la demanda hacia cortes más baratos por caída en el ingreso también podría estar jugando un papel.

El ejemplo de la carne vacuna habla por sí mismo y sugiere que, en el futuro inmediato, debería esperarse que los recurrentes riesgos regulatorios limiten las inversiones de todo tipo en el sector agroindustrial, incluyendo las inversiones tecnológicas y las ganaderas, con el consecuente impacto negativo en el crecimiento. Ejemplos de esos riesgos incluyen los cambios en los requisitos para poder ejercer el comercio agroindustrial, la modificación del régimen en el dragado de la Hidrovía sin que se descarte su estatización, una reducción en el corte de biocombustibles que pasaría del 10% al 5%, aumentando el uso de combustibles fósiles y afectando a las PYMES del sector, o las consecuencias derivadas de las críticas al más alto nivel referidas al paquete tecnológico de la soja, nuestro principal producto de exportación, a través de la generalización de la idea de los “agrotóxicos”. Lamentablemente, el desencuentro entre la política y la producción agroindustrial no permite ser optimista con respecto a la elaboración de un programa basado en un diagnóstico ajustado al efectivo funcionamiento de los mercados.

Marcela Cristini y Guillermo Bermúdez: economistas de la Fundación de Investigaciones Económicas Latinoamericanas, FIEL

El gobierno actual empezó su gestión con el diagnóstico de que la deuda pública con el sector privado necesitaba ser reestructurada; ahora se suma que la deuda con el FMI también sería impagable. Aunque parecería que a veces se habla de los vencimientos del stand by vigente (el Presidente) y otras se habla de las nuevas condiciones que tendría un acuerdo de facilidades extendidas (la Vicepresidente).

En materia de deuda es conocido que una cosa es la solvencia y otra la liquidez. El gobierno nunca pudo demostrar en forma contundente que había un problema de solvencia. De hecho, cuando se corrigen los errores que había en la presentación oficial de hace un año atrás (omisión de la inflación internacional y falta de consistencia en el cómputo de la tasa de interés relevante), la deuda era sostenible con un superávit primario bajo.

Había sí un problema de liquidez: los acreedores privados no querían renovar los vencimientos de capital en forma voluntaria. Y es bien sabido que un problema de liquidez puede terminar en una restructuración. Para cualquier deudor es vital que los acreedores confíen en su programa: si se no puede refinanciar gran parte del capital que vence, es game over.

En la versión oficial, ese problema de liquidez (y/o de solvencia) fue resuelto con el canje. Recién en 2025 empiezan los vencimientos de capital de bonos emitidos bajo ley Nueva York (algo menos de US$ 3000 millones que trepan hasta US$ 6.000 millones en 2031) a los cuales hay que agregar alrededor de US$ 1000 millones por año de vencimientos en moneda extranjera bajo ley local.

Antes que eso aparecen los pagos con el FMI de alrededor de US$ 18.000 millones tanto en 2022 como en 2023. Si se acuerda un EFF con 4 años y medio de gracia, el capital se diferiría a 2026 y ejercicios siguientes, con pago de casi US$ 7.000 millones al año.

En otras palabras, ignorando a los otros multilaterales, que en general aportan préstamos nuevos de un importe similar a lo que vence, habría pagos anuales en moneda extranjera de entre US$ 10.500 y US$ 13.700 millones entre 2025 y 2030.

¿Son impagables esos montos? En verdad, antes de esas fechas hay que pagar en moneda local al sector privado cifras mayores a esas en 2021 y 2022. Pasa que se vienen renovando en un mercado algo cautivo y parecería que la deuda en pesos (más allá de que cada vez es menos licuable) parece preocupar menos a las máximas autoridades del gobierno. Pero el desafío es el mismo: generar confianza para poder renovar el capital y ello se logra con un programa fiscal que muestre que convergemos en el mediano plazo a un equilibrio (es decir, un superávit primario similar a la carga de intereses).

Como muestra el cuadro adjunto la variación de deuda puede analizarse desde distintos ángulos: la primera columna muestra la deuda bruta del gobierno nacional; la segunda, sólo la que en cada momento se debía al sector privado y los organismos multilaterales y la tercera (que es la mejor definición) incluye los pasivos remunerados del BCRA y resta las reservas internacionales netas de la autoridad monetaria. Las dos últimas columnas muestran el resultado fiscal primario y global, acumulado cada cuatro años. Cuando el desequilibrio es importante, como se ve desde 2011 en adelante, la deuda aumenta mucho. Ello ha ocurrido también con el gobierno actual que ha aumentado los pasivos netos de reservas en alrededor de US$ 25.000 millones, claro está influido por el Covid 19.

En resumen, si no se generan las condiciones para acceder a los mercados locales e internacionales de deuda, todos los vencimientos tarde o temprano son “impagables”: los de moneda local, los de moneda extranjera con el sector privado y los que se deben al FMI. La mayoría de los países del mundo logran esa confianza. En el caso argentino con vencimientos moderados con relación al PIB, la clave pasa por lograr un sendero fiscal que asegure un superávit primario luego de que se supere la pandemia. ¿Tendrá el gobierno la voluntad de hacerlo?