Inicia la nueva fase de re-monetización ¿Qué nos dejó el primer mes de la nueva estrategia?

Maximiliano Gutiérrez, Responsable sección Monetaria-Cambiaria, Fundación Mediterránea. Enero no ha sido un mes más para el tablero de control monetario, puesto que ha marcado el ingreso formal de la economía argentina en una fase de re-monetización, estrictamente condicionado por la recuperación de la demanda de pesos.

En este nuevo ecosistema, las tasas de interés han vuelto a exhibir una marcada volatilidad, atravesando un proceso de reacomodamiento en busca de su punto de equilibrio. El desafío central radica en sostener rendimientos reales que incentiven la permanencia en activos en pesos, sin que ello asfixie la recuperación del crédito. Tras el repunte observado al cierre de 2025, el crédito en pesos al sector privado inició el 2026 con un crecimiento mensual desestacionalizado del +1,4%. Si bien este guarismo resulta positivo, aún se sitúa por debajo del promedio mensual registrado durante el primer semestre del año anterior.

La re-monetización 2026 a Examen: Los nuevos factores determinantes de la Base Monetaria

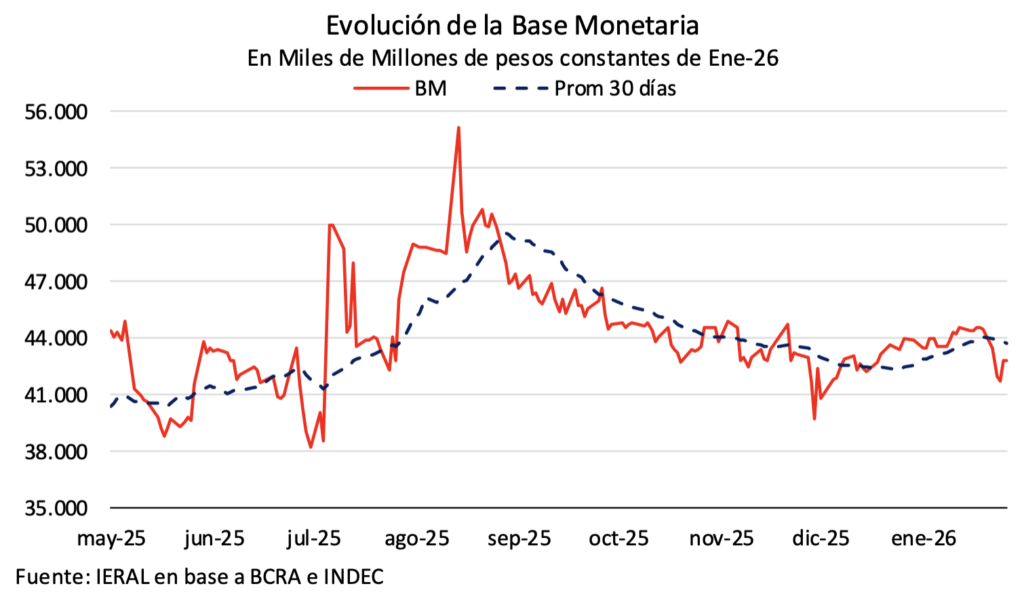

Como ilustra el gráfico, la Base Monetaria (BM) inició un sendero ascendente en diciembre pasado. Este incremento se produce en el marco de un aumento en la demanda de dinero (asociado al pago de aguinaldos, las festividades y el inicio del período vacacional, factores que históricamente exigen una mayor liquidez en el sistema).

Al analizar enero, mes que marca el lanzamiento formal de la “Fase de re-monetización”, la tendencia alcista se consolidó durante las primeras tres semanas hasta alcanzar su valor máximo hacia el día 20. A partir de ese punto, se inició una fase de contracción monetaria que podría pensarse como una gestión precautoria ante el agotamiento de la estacionalidad más alta de la demanda de pesos que comienza a darse a partir de febrero.

El análisis del primer mes de 2026 subraya por qué el promedio mensual es una métrica importante para evaluar la liquidez a lo largo del mes, frente a la “foto” de un día específico. Si se analiza exclusivamente la medición del último día de enero frente al último día de diciembre, la BM mostró una ligera contracción nominal del -0,3%, que en términos reales representó una caída del -2,7%. No obstante, estos guarismos no reflejan la realidad a lo largo de todo el mes: promedio mensual la BM registró una expansión nominal del 6,0%, lo que se tradujo en un crecimiento del 3,1% tras descontar el efecto de la inflación. Este indicador refleja que, a lo largo del mes, la economía operó efectivamente con niveles de re-monetización más elevados que en diciembre.

Esta divergencia demuestra que, si bien el dato “punta a punta” captura como cerró el mes, el dato mensual promedio permite visualizar con mayor precisión el proceso de re-monetización que se desarrolló durante la mayor parte del período.

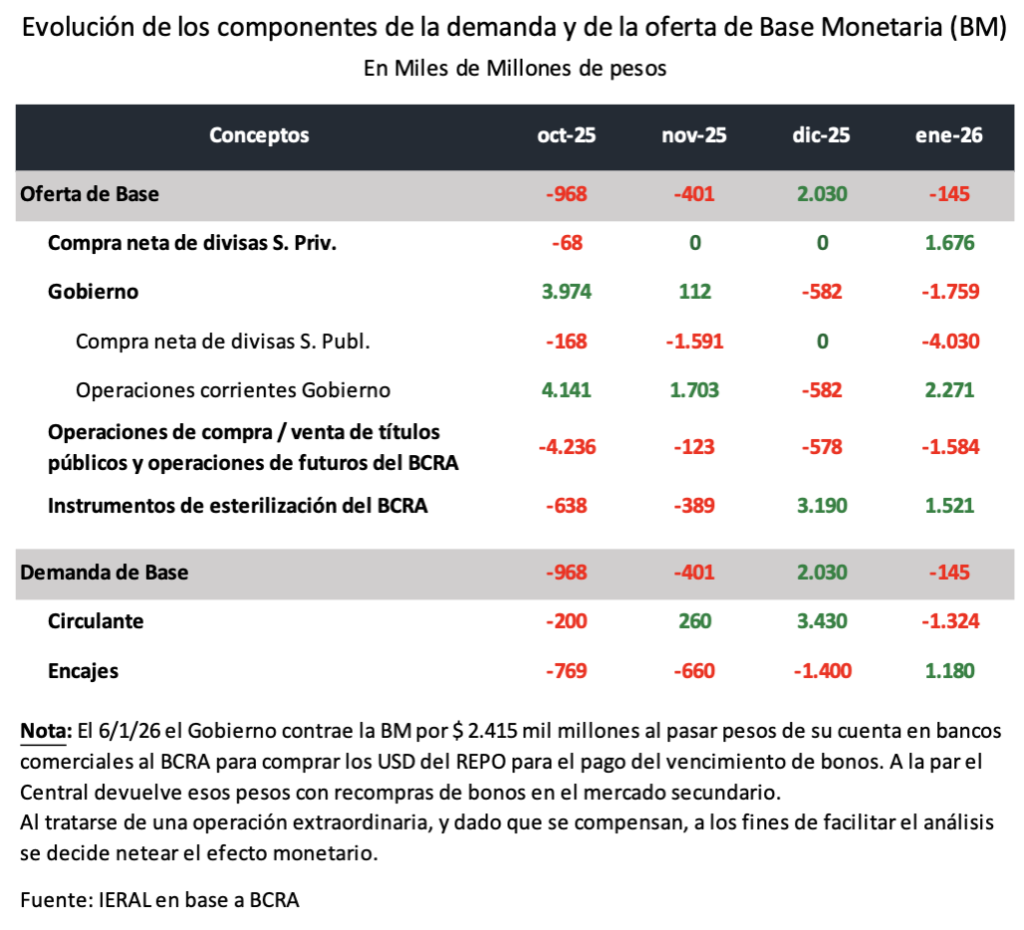

Ante este nuevo escenario, surge un interrogante central: ¿qué factores explican la dinámica de la BM a lo largo de enero? El siguiente cuadro identifica los canales de inyección y absorción de pesos que operaron durante el primer mes del año.

Compra neta de divisas Sector Privado: Las compras de reservas se consolidaron como el principal motor de expansión monetaria durante el primer mes del año, aunque no el único. En enero, el Banco Central (BCRA) registró compras netas por USD 1.158 millones*. Como contrapartida de estas intervenciones, la autoridad monetaria inyectó $1,68 billones en la economía, cifra que equivale al 3,9% de la Base Monetaria previa al inicio del proceso.

Bajo el esquema vigente, el equipo económico había previsto originalmente que el BCRA intervendría adquiriendo hasta el 5% del volumen diario operado en el Mercado Libre de Cambios (MLC) para evitar presiones alcistas sobre la cotización. No obstante, apoyado en la suba estacional de la demanda de dinero (recordemos que el mercado monetario es la contracara del mercado cambiario), el ritmo de compras promedio alcanzó casi el 14% del total operado en enero

Esta dinámica de compras, sumada a la revaluación de las tenencias de oro (que, pese a correcciones marginales, muestra una tendencia alcista en lo que va de 2026), permitió que las reservas brutas alcanzaran los USD 46,2 millones a fines de enero**. Si bien se trata de un camino incipiente, el fortalecimiento de las reservas, especialmente si son propias (reservas netas), incrementa la capacidad del BCRA para enfrentar escenarios adversos.

Este proceso de acumulación de reservas por parte de la autoridad monetaria se desarrolló en un entorno de mayores tasas de interés las cuales, como se analizará en detalle más adelante, han retornado a terreno positivo en términos reales. Esta recuperación de los rendimientos reales permitió apuntalar la demanda de activos locales.

¿De dónde salieron los dólares que el Central viene comprando? A lo largo de enero se dio una activa oferta de divisas impulsada por emisiones de deuda corporativa (ONs) y colocaciones provinciales, a lo que se adiciona un notable repunte de préstamos al sector privado en moneda extranjera, con un crecimiento del stock de USD 1,3 mil millones en el mes. Además, se registró un cambio de dinámica en la liquidación del agro, acelerando desde los USD 53 millones diarios registrados en diciembre hasta superar los USD 100 millones diarios en enero.

A pesar del rol protagónico del Banco Central como comprador neto, el dólar mayorista mantuvo una notable estabilidad, cerrando enero en torno a los $1.450 (un 7,4% por debajo del techo de la banda cambiaria). A esta calma local contribuyó el contexto global, caracterizado por un debilitamiento del dólar estadounidense que impulsó a las divisas emergentes al operar cerca de sus niveles mínimos en cuatro años.

Gobierno: Al consolidar las operaciones del Sector Público (impacto monetario de las compras de dólares por parte del sector público + operaciones corrientes del Gobierno), este resultó ser el principal factor contractivo del mes, con una absorción equivalente al 4,1% de la BM de fines de diciembre. Sin embargo, este balance neto oculta una marcada divergencia en sus componentes:

- Expansión por Operaciones Corrientes: El flujo de operaciones habituales del Gobierno generaron una inyección de liquidez representativa del 5,3% de la BM.

- Contracción por Compra de Divisas: El efecto anterior fue más que compensado por la adquisición de dólares al BCRA para el cumplimiento de obligaciones externas, lo que drenó pesos del sistema por un monto equivalente al 9,4% de la BM. Más allá de la operación puntual del 7 de enero para el pago de bonos, el Tesoro realizó otras dos compras por un total de USD 440 millones destinadas a cancelar vencimientos con organismos internacionales.

Es fundamental advertir que, dada la naturaleza esporádica de las compras de divisas por parte del Tesoro, no puede considerarse como un mecanismo que siempre estará presente para compensar el impacto monetario de las operaciones del Gobierno. Para que el aumento de la demanda de pesos se abastezca exclusivamente comprando reservas, se requiere no expandir la liquidez en términos netos por otros canales y por ello es imperativo que la emisión asociada a las operaciones corrientes del sector público se reduzca sensiblemente.

Para que esto último ocurra, es necesario que el Tesoro logre niveles de rollover elevados en sus vencimientos de deuda en pesos. De no alcanzarse dicho financiamiento en el mercado, los excedentes de caja derivados del superávit primario deberán utilizarse para cancelar los vencimientos de capital e intereses. Solo así se garantizará que la compra de reservas internacionales permanezca como la única fuente de expansión monetaria.

Mención aparte merece la última licitación de enero, donde el Tesoro alcanzó un rollover del 124%, lo que le permitió retirar $2 billones del sistema. El interrogante hacia adelante es determinar si este resultado fue una respuesta transitoria al agotamiento de la estacionalidad más alta de la demanda de pesos, o si representa un cambio de rol estructural: una configuración donde el Banco Central opera de forma expansiva mientras el Tesoro asume una función contractiva a través de sus colocaciones.

Ante esta última configuración es importante resaltar que la programación monetaria debería ser potestad exclusiva del Banco Central, dado que es una función inherente. A diferencia de la posibilidad del Central de poder efectuar intervenciones diarias para regular la liquidez (por caso, operaciones de mercado abierto), las licitaciones del Tesoro poseen una frecuencia quincenal. Esta periodicidad plantea interrogantes sobre su eficiencia para regular la liquidez con la sintonía fina que el escenario actual demanda.

Resto de los factores: Durante el primer mes de 2026, la gestión de la liquidez por parte del Banco Central estuvo marcada por una estrategia de esterilización activa en el mercado secundario. Las operaciones de compra/venta de títulos públicos y futuros se posicionaron como el segundo factor de absorción en importancia, registrando un impacto contractivo de $1,58 billones (principalmente venta de bonos dólar-linked en el mercado secundario a fin de otorgar cobertura cambiaria). Cabe destacar que este valor excluye la emisión extraordinaria que la autoridad monetaria debió realizar para compensar el retiro de depósitos de los bancos comerciales efectuado por el Gobierno a fin de financiar la adquisición de divisas destinadas al pago de bonistas a comienzos de mes. En términos relativos, este esfuerzo de absorción representó el 3,7% de la base monetaria registrada al cierre de diciembre, evidenciando la magnitud del retiro de pesos para neutralizar los factores monetarios expansivos.

En contraposición, los instrumentos de esterilización mostraron un comportamiento netamente expansivo. Mediante este canal, se inyectaron al sistema $1,52 billones, un guarismo equivalente al 3,5% de la base monetaria del mes previo. Este flujo ratificó la tendencia expansiva iniciada en diciembre y sugiere que las entidades financieras continuaron desarmando sus posiciones en “Otros pasivos remunerados” para responder a sus necesidades de liquidez estacionales.

Finalmente, el análisis del período permite concluir que, pese a la expansión por vía de la compra de divisas al sector privado y la reducción del stock de pasivo remunerado del Central, el sesgo contractivo del Sector Público y la venta de títulos en el mercado secundario lograron que la oferta de Base Monetaria cerrara enero con una contracción neta de $145 mil millones (-0,3% del BM de diciembre).

Análisis de la Demanda de Base: En enero de 2026, la Demanda de Base Monetaria exhibió un comportamiento dispar entre sus componentes, reflejando el inicio del ciclo de reversión estacional. El Circulante en poder del público registró una marcada caída por $1,32 billones, lo que representa una absorción equivalente al 3,1% de la base monetaria de diciembre.

Esta tendencia contractiva fue neutralizada casi en su totalidad por el desempeño de las Cuentas Corrientes en el BCRA (encajes). Este componente actuó como un factor expansivo de la demanda, registrando un incremento de $1,18 billones, lo que supone un aporte positivo del 2,7% respecto a la base monetaria de fines de diciembre.

Año nuevo, volatilidad vieja: Dinámica de las tasas de cortísimo plazo

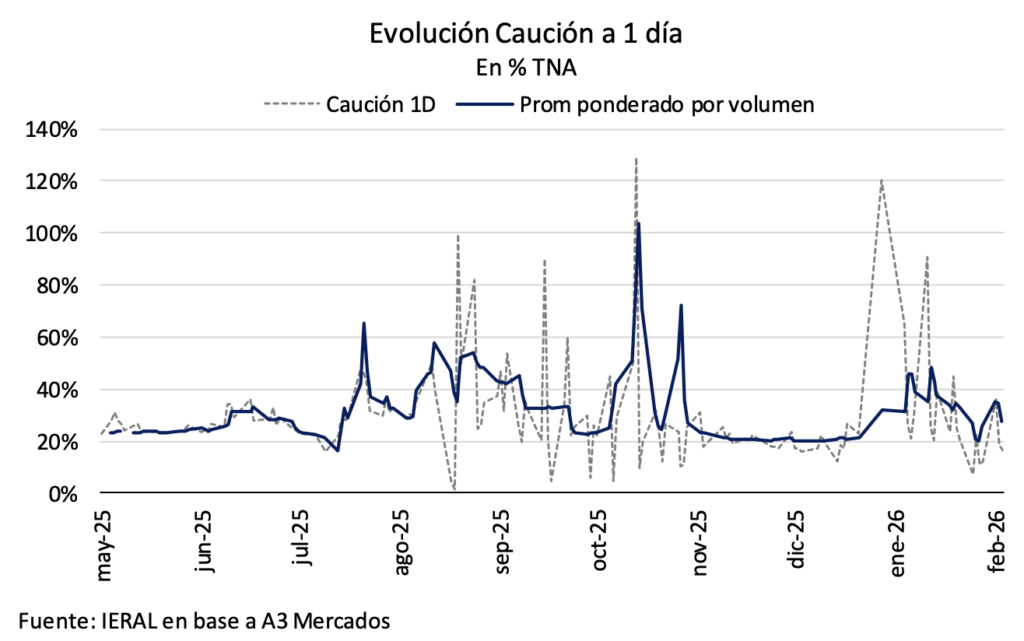

Las tasas de interés en pesos juegan su partido y continúan manteniendo su protagonismo. Durante las primeras semanas de 2026, las tasas cortas volvieron a mostrar una marcada volatilidad, un rasgo distintivo del esquema monetario vigente desde julio de 2025.

Como refleja el gráfico, la tasa de caución a un día (promedio ponderado por volumen) escaló desde el 20% TNA a finales de diciembre hasta un máximo del 48,5% el 13 de enero, con picos intradiarios de tres dígitos en operaciones puntuales. El inicio de esta dinámica no es fortuito: responde a la presión de los bancos sobre las tasas cortas ante cambios en la composición de los depósitos dado el actual esquema de integración diaria de encajes y en ausencia de una ventanilla de liquidez.

Pasado este efecto estacional, más la expansión de liquidez derivada de la compra de reservas del BCRA (sumado al hecho que se empieza a salir del pico de la demanda transaccional de pesos), la tasa comprimió hacia el rango del 25/26% a finales de enero. Sin embargo, la reciente absorción de $2 billones por parte del Tesoro revirtió la tendencia. En las primeras ruedas de febrero, el rendimiento en el rango del 34/35%, aunque con un recorte marginal hacia el 28% anual promediando la primera semana del mes. Este descenso refuerza la hipótesis de que los niveles de inicio de mes actuarían más como un techo que como un nuevo punto de equilibrio. No obstante, en términos netos, la tasa consolida un alza de 8 puntos porcentuales respecto a su nivel inicial, lo que exige un monitoreo constante de su evolución en las próximas ruedas.

Resulta evidente que la elevada volatilidad de las tasas cortas, incluyendo marcadas fluctuaciones intradiarias, es disfuncional para el mercado puesto que la incertidumbre resultante obstaculiza la toma de decisiones y altera la operatividad financiera.

Una métrica clave para analizar la liquidez es la evolución del stock neto de “Otros pasivos remunerados”, cuenta que registra el excedente de pesos que los bancos colocan en el BCRA. Si bien este stock mostraba un descenso desde principios de diciembre (debido a la mayor demanda de liquidez por parte de los bancos ante el cambio en la composición de los depósitos), una vez diluido ese efecto transitorio, el saldo se recuperó hasta los $2,6 billones a comienzos de la última semana de enero, cifra aún distante de los $7,1 billones que se observaba a inicios de diciembre.

El agotamiento total de este excedente ocurrió el 30 de enero con la liquidación de la última licitación del Tesoro. Esta operación no solo drenó el remanente disponible ($1,34 billones), sino que forzó a los bancos a demandar asistencia al Central por $0,73 billones, la mayor asistencia de corto plazo desde que esta modalidad está operativa. En otras palabras, la liquidez del sistema financiero transitó de una relativa holgura a una marcada escasez en el cierre de mes.

Las primeras ruedas de febrero marcan una recuperación incipiente, con colocaciones bancarias en repos con el BCRA por aproximadamente $0,3 billones. Este movimiento resultaría un corolario del cambio en la integración de encajes, que comenzaría a liberar pesos durante este mes. Sin embargo, el stock continúa siendo relativamente bajo en términos de los valores recientemente observados.

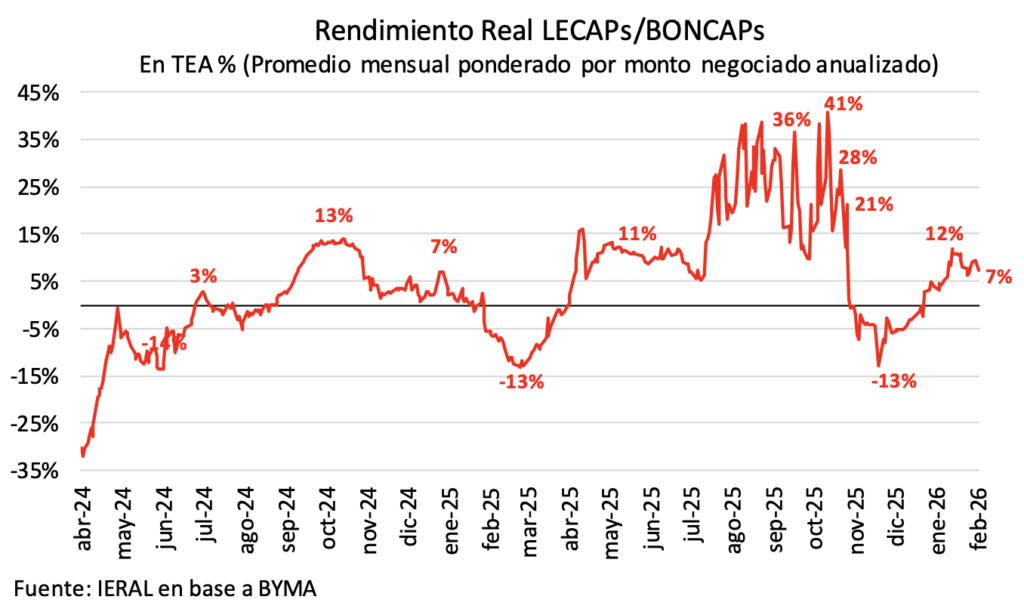

El regreso de las tasas reales positivas: La arquitectura de la curva en pesos

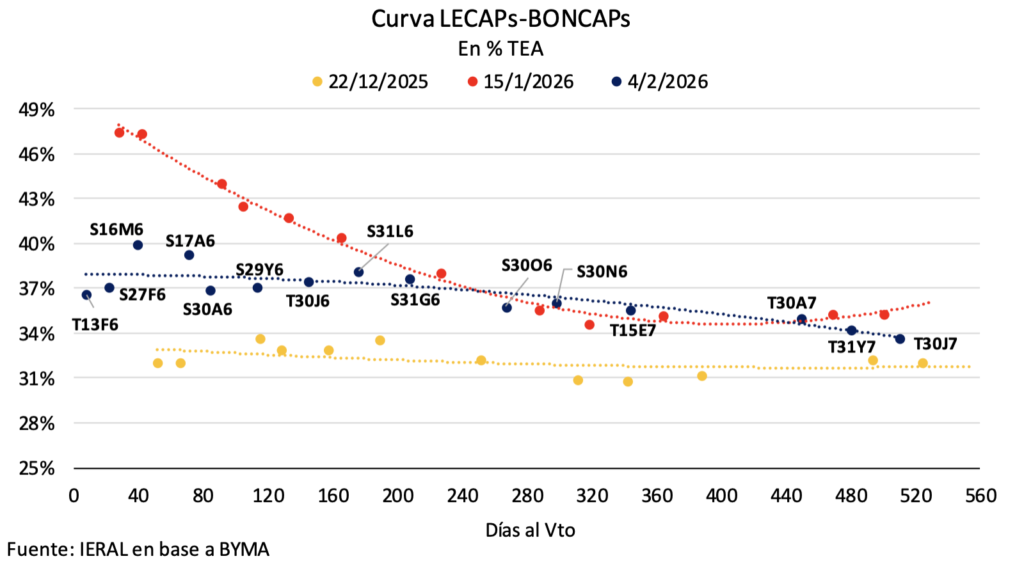

La curva de instrumentos en pesos no fue la excepción y profundizó la tendencia alcista iniciada a finales de diciembre. Actualmente, las tasas efectivas anuales (TEA) de las LECAPs y BONCAPs se ubican en el 38% (2,7% mensual) para el tramo corto, mientras que el tramo medio y largo de la curva rinden en torno al 35% (2,5% mensual). Estos niveles contrastan con los observados a mediados de diciembre, cuando las tasas operaban en el 33% y 31,6%, respectivamente.

Esta dinámica impulsó la recuperación de las tasas de interés reales. Tras el optimismo post-electoral, que desplomó los rendimientos reales anuales hasta niveles negativos no vistos desde inicios del año pasado, la tasa real promedio ponderada de las LECAPs/BONCAPs volvió a ofrecer retornos por encima de la inflación desde fines de diciembre. A mediados de enero, este rendimiento alcanzó los dos dígitos (12% anual), lejos del rango del 30-40% observado entre agosto y octubre pasados. Luego de ese pico, la tasa real comprimió y se estabilizó en el rango del 7,5% al 9% anual durante las últimas ruedas.

¿A qué se deben los niveles actuales de las tasas? La respuesta reside en la paridad de tasas de interés. Para que un inversor opte por posicionarse en pesos, la tasa nominal local debe compensar el rendimiento esperado que obtendría al invertir en moneda extranjera, el cual se compone de tres pilares: la tasa de interés de USA, las expectativas de depreciación y la prima de riesgo país. A continuación, analizamos la evolución de cada uno de estos componentes.

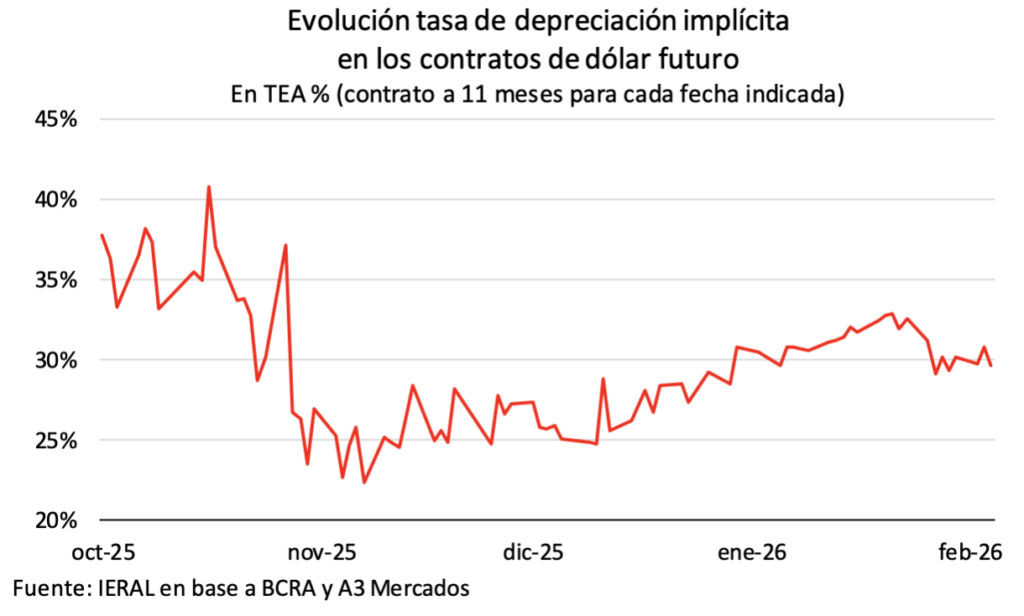

El ciclo alcista de las tasas de interés, que se extendió desde finales de diciembre hasta su máximo a mediados de enero, fue impulsado primordialmente por un marcado ascenso en las expectativas de depreciación. Como ilustra el gráfico, la tasa implícita de los contratos de dólar futuro escalaron del 26% a niveles del 32/33% anual; este movimiento estuvo estrechamente vinculado al reacomodamiento de las expectativas ante el nuevo funcionamiento de la banda cambiaria superior, que pasó a ajustarse en línea con la inflación de dos meses atrás.

Este fenómeno coincidió con un sesgo alcista en el rendimiento del bono del Tesoro a 10 años de USA, que se desplazó desde el 4,09% hacia niveles cercanos al 4,20%. Ambos factores neutralizaron el impacto positivo de la mejora en el riesgo país, que ya iniciaba su descenso desde los 650 puntos básicos registrados a comienzos de diciembre, elevando así el piso de retorno teórico exigido por el mercado.

No obstante, esta tendencia alcista comenzó a desinflarse a partir de la segunda quincena de enero. Si bien se registraron repuntes transitorios durante las primeras ruedas de febrero, en el margen la curva retomó su senda contractiva. Aun cuando el rendimiento del Tesoro estadounidense mantuvo su sesgo alcista hasta alcanzar el 4,29% anual, la descompresión de las tasas locales fue posible gracias a una moderación en las expectativas de depreciación (estabilizadas en torno al 29/30% anual desde fines de enero) y a la contracción sostenida del riesgo país, que logró alcanzar la barrera de los 500 puntos básicos.

Consideraciones finales

Tal como ha señalado el equipo económico, la remonetización de la economía permanece supeditada a la evolución de la demanda real de dinero. Para que el actual esquema monetario/cambiario resulte sostenible se requiere evitar sobresaltos en las expectativas de depreciación; esto resulta crítico para evitar procesos de dolarización de carteras que generen presiones adicionales en un mercado donde el BCRA actúa como demandante neto.

Hacia adelante, el foco del mercado estará puesto en la capacidad del Central para sostener el ritmo de acumulación de reservas. No obstante, dado que febrero y marzo presentan una caída estacional en la demanda de base monetaria, será imperativo mantener tasas reales positivas que incentiven el posicionamiento en moneda local.

* En el cuerpo del artículo se hace referencia a las compras de dólares correspondientes a enero, por ser el período para el que se cuenta con datos monetarios publicados. En las primeras cuatro ruedas de febrero el Central acumula compras por USD 266 millones, por lo que supera los USD 1.400 millones en el acumulado 2026.

** Al 4/2 las reservas brutas ascienden a USD 45,4 mil millones.