Federalismo y gobernabilidad

Pueden cuestionarse muchas decisiones de la actual administración nacional, pero tiene un activo en la cuestión del federalismo. No se trata sólo de haberle quitado discrecionalidad al giro de los fondos, hay otras dimensiones, como la mayor conectividad aérea de las distintas regiones, o el impulso a actividades productivas del interior profundo, que no se limitan al caso más citado, el de Vaca Muerta. En el plano fiscal, las transferencias automáticas a provincias pasaron de significar el 25,9 % de los recursos tributarios nacionales en 2015 a 31,9 % en 2019. Estos cambios han contribuido a la gobernabilidad, y de hecho en 2019 están ayudando al triunfo electoral de los oficialismos locales, una paradoja para Cambiemos que sólo administra cinco provincias. Pero hace falta ahora una contribución más decidida de las provincias a la competitividad, ya que sin crecimiento los gobernadores se enfrentarán a un escenario más adverso. Aquellos que administran provincias que dependen de la coparticipación y del empleo público no tendrán la mejora de recursos esperada. Y los que están al frente de provincias más grandes, o ricas en recursos naturales, tendrán más dificultad para obtener recursos propios y el voto local se resentirá, porque está asociado a la evolución del empleo privado. Lo que también está en juego en estas elecciones, es la capacidad del próximo gobierno nacional de encontrar puntos en común con los gobernadores, para una nueva secuencia de reformas a favor del crecimiento y la competitividad.

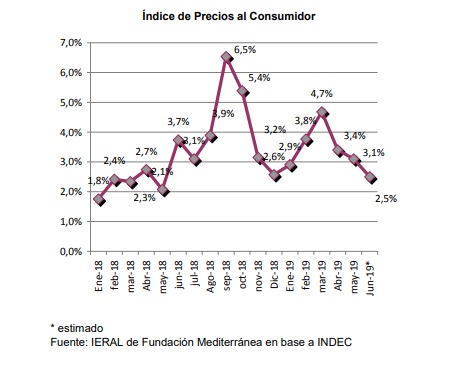

Aunque el anuncio de la incorporación del senador Pichetto a la fórmula del oficialismo haya sorprendido, en realidad marca continuidad con el sesgo de muchas de las políticas adoptadas desde 2015, que tuvieron al Senado como eje articulador. Una movida a favor de la gobernabilidad debería influir positivamente en una fracción de los votantes, aunque es difícil saber si esto se habrá de exteriorizar ya en las PASO, o habrá que esperar a octubre o noviembre. Los tiempos podrían adelantarse por la posible extensión de la “paz” cambiaria que conllevan estas novedades, junto con la continuidad de la desinflación, ya que al 3,1 % de variación del IPC de mayo podría seguir un 2,5 % para junio. Pero todavía hay que aguardar el impacto electoral de las

fórmulas que aspiran a quebrar la polarización.

Mientras tanto, los interrogantes sobre la gobernabilidad se reflejan, entre otros indicadores, en la elevada tasa de riesgo país, aunque ésta haya descendido un par de escalones. Faltan mensajes explícitos de algunas de las fórmulas presidenciales en competencia, pero no hay que suponer que, con meras declaraciones, el problema se puede arreglar. También importa la percepción de la “capacidad de pago” que la Argentina habrá de tener en el futuro, y para eso la variable crecimiento es clave.

Aunque algunas campañas refieran a la deuda pública como “impagable”, los datos no convalidan el eslogan. Como se apuntara en febrero (“En economía, hay vida después de las elecciones”), los pasivos exigibles que enfrenta el Tesoro con acreedores privados son manejables. Por su calificación crediticia, despejadas las incertidumbres y con un programa de reformas en marcha, la Argentina podría emitir el año próximo bonos a 10 años a una tasa de entre 7,5 y 8,0 % anual en dólares, dada la reciente colocación de Ecuador a ese plazo, con un rinde de 9,05 % anual.

Si bien el peso de la deuda pública sobre el PIB es significativo, la Argentina está a tiempo de desactivar amenazas: 1) el contexto internacional, con tasas de interés en Estados Unidos que convergen al 2 % anual es inédito y amigable respecto de los escenarios que tocó vivir en las crisis de principios de los ´80 y de 2001/02; 2) el grueso de la deuda tiene como acreedor al propio sector público (40 % del total), a organismos como el FMI, BID y demás (23 %), mientras que el 37 % restante es la que tiene como contrapartida a privados.

El FMI proyecta para 2023 que la deuda pública de la Argentina se ubique en 60,7 % del PIB, y esto es factible. Sólo que el estado tiene que ahorrar y la economía crecer… En el corto plazo, hay un desfiladero a atravesar, por los vencimientos de deuda local (Lebacs, Letes) que promedian 3,9 mil millones de dólares/mes entre junio y octubre. Pero éste no es un tema de solvencia de largo plazo, sino de la voluntad de pago que expresen los candidatos con chances. Las reservas del Banco Central en 64 mil millones de dólares permiten “bancar” grados intermedios de dolarización y de refinanciación (entre 40 % y 50 %) de los vencimientos de Letes y Lebacs.

Sin políticas disruptivas, las reservas del Central podrían superar los 50 mil millones de dólares hacia el 10 de diciembre. En ese caso, no sería tan “cuesta arriba” la tarea de cubrir las necesidades de financiamiento de 2020, que suman algo más de 30 mil millones de dólares, incluyendo intereses y vencimientos de capital.

Bajar el riesgo país de aquí a fin de año es una condición necesaria para volver a crecer, pero no suficiente. La Argentina reclama reformas que permitan que sus sectores productivos pasen a ser eslabones confiables de las cadenas de valor globales, como única opción para lograr que las inversiones y el empleo se recuperen.

Ese es el camino adoptado por el grueso de los países de la región, y la Argentina, al igual que Brasil, todavía está a tiempo de plegarse.

Nada mejor que nuevos pactos federales para atacar el “Riesgo-competitividad (falta de)”, y este es un ítem que debería escalar varias posiciones dentro de la agenda electoral.