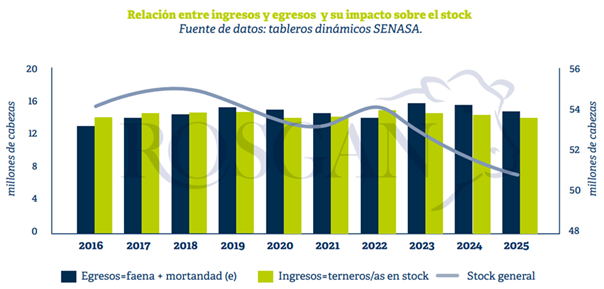

Carne cae la oferta, crecen las exportaciones, pero el consumo interno ya no convalida más precios

La menor faena redujo la disponibilidad de carne vacuna, aunque el mercado muestra un consumidor más sensible y una creciente sustitución por pollo y cerdo.

Aun cuando mayo mostró un mayor ritmo de actividad en la faena, los indicadores acumulados del año continúan exhibiendo un marcado retroceso.

Los datos provisorios elaborados sobre la base de los animales remitidos a faena anticipan para los primeros cinco meses del año, una caída del 11% respecto de igual período de 2025.

Si bien la producción de carne por animal faenado viene mostrando una leve mejora, todavía no alcanza para compensar una retracción de semejante magnitud.

Paralelamente, impulsadas por el favorable contexto internacional y comparadas con el bajo nivel de actividad registrado durante los primeros meses del año pasado, la exportación está absorbiendo un volumen creciente de producción. De acuerdo con los datos disponibles hasta abril, los embarques acumulaban un volumen 10% superior al registrado en igual período de 2025. En términos prácticos, esto implica una menor disponibilidad de carne para el consumo interno. Ajustándonos a las estadísticas oficiales del primer cuatrimestre, se trata de un recorte cercano al 12% interanual.

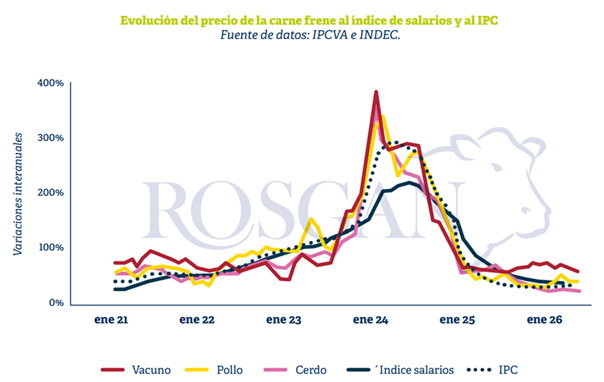

Sin embargo, a pesar de esta menor oferta, los precios de la carne vacuna en los mostradores no han registrado aumentos en los últimos dos meses. Por el contrario, medidos en términos reales, muestran una caída frente a la inflación minorista.

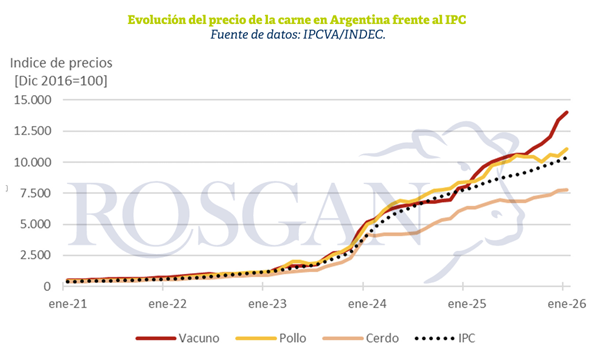

Según el relevamiento de precios que realiza el IPCVA, en mayo el valor promedio de los distintos cortes de carne vacuna considerados en la medición se ubicó en $18.569 por kilo, prácticamente sin cambios respecto de los promedios registrados en marzo y abril, frente a una inflación que para esos dos meses habría acumulado cerca de cinco puntos porcentuales.

Según el relevamiento de precios que realiza el IPCVA, en mayo el valor promedio de los distintos cortes de carne vacuna considerados en la medición se ubicó en $18.569 por kilo, prácticamente sin cambios respecto de los promedios registrados en marzo y abril, frente a una inflación que para esos dos meses habría acumulado cerca de cinco puntos porcentuales.

A su vez, esta combinación de menor oferta y precios estancados pone de manifiesto el grado de elasticidad que presenta actualmente la demanda de carne vacuna frente a otras fuentes de proteína animal, una característica que años atrás tendía a ser menos evidente.

En efecto, el consumo aparente de carne vacuna en términos per cápita —expresado como promedio de los últimos doce meses— se sitúa por debajo de los 48 kilos por habitante al año, es decir, un 5% menos que los casi 51 kilos per cápita registrados un año atrás.

Tomando el mismo criterio de medición basado en las estadísticas oficiales de consumo, el pollo, aun con precios creciendo a un ritmo superior al de los salarios, logra sostener sus niveles de consumo en torno a los 47 kilos per cápita, prácticamente equiparando al consumo de carne vacuna.

Por su parte, el cerdo continúa ganando terreno frente a ambas carnes y alcanza su mayor registro histórico, con más de 19,5 kilos por habitante, tras registrar un crecimiento del 8,6% respecto de los 18 kilos observados un año atrás.

Sucede que, a los valores actuales, el kilo de asado equivale a casi 4 kilos de pollo fresco y a 2 kilos de pechito de cerdo tras un incremento significativo en el último año.

Estas relaciones de precios favorecen un proceso de sustitución cada vez más marcado en las decisiones de consumo de los hogares, aunque manteniendo el consumo agregado de carnes en niveles estadísticamente estables.

No obstante, para el mercado interno —y especialmente para toda la cadena comercial de la carne vacuna— estos períodos en los que el consumo se estanca o reduce su ingesta, se perciben de manera inmediata.

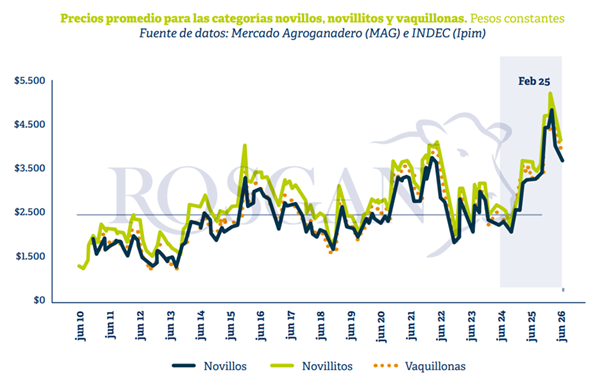

Una señal elocuente de esta situación fue la caída observada en los valores operados en el Mercado Agroganadero durante la última semana. Aun tratándose de una semana de inicio de mes, habitualmente asociada a una renovación del poder de compra por el ingreso de salarios, prácticamente todas las categorías -con excepción de las vacas- registraron bajas de entre $100 y $300 por kilo respecto de los promedios de la semana previa.

No obstante, aunque profundizado durante la última semana, este proceso de ajuste ya se viene observando desde hace tres meses. Entre febrero y principios de marzo se registraron los precios máximos del año en todas las categorías.

Desde entonces, los novillos perdieron -en términos reales- un 18%; los novillitos, un 16%; las vaquillonas, un 16,5%; y las vacas, un 18,5%, aunque en este último caso, la comparación con febrero no resulta del todo apropiada debido a la fuerte estacionalidad de oferta que caracteriza a esta categoría.

Aun así, la tendencia reciente refleja un marcado interés de los compradores por hacerse de esta hacienda, fuertemente orientada a la exportación. En particular, durante las últimas semanas el interés comenzó a concentrarse en lotes de vacas más livianas, con posibilidades de ser reingresadas al circuito de invernada para su posterior terminación y salida como hacienda gorda para exportación. Si bien continúa siendo un mercado mucho más estacional, esta dinámica refleja la fuerte tracción que ejerce actualmente la demanda externa para este tipo de hacienda.

Al analizar una serie de precios más amplia, medida a valores constantes de hoy, se observa que, más allá del recorrido bajista registrado desde los máximos alcanzados en febrero, los valores de la hacienda continúan siendo muy favorables en términos históricos. En pesos constantes, superan en un 40% los niveles registrados dos años atrás.

Sin embargo, a diferencia de lo observado durante los primeros meses del año, cuando las subas parecían no encontrar techo, hoy se advierte una actitud considerablemente más cautelosa por parte de los compradores. Esto refleja a un consumidor que comienza a mostrar un grado de sensibilidad a los precios poco habitual para los patrones históricos de consumo del mercado local.

En adelante, esta cautela por parte de los compradores de hacienda podría incluso profundizarse a medida que empiece a salir con mayor fluidez la hacienda que actualmente se encuentra encerrada en los feedlots, en pleno proceso de engorde y terminación.

Es en este contexto donde la exportación debería actuar como el principal catalizador para morigerar la eventual debilidad que pueda presentar el consumo interno por estos meses.