El Fondo Monetario Internacional (FMI) mantuvo sin cambios su proyección de crecimiento para la economía argentina en la actualización de julio de las Perspectivas de la Economía Mundial (WEO). El organismo prevé que el Producto Bruto Interno (PBI) crecerá 3,5% durante 2026 y acelerará hasta el 4% en 2027, en una señal de continuidad respecto del escenario planteado en la revisión anterior.

La decisión marca un cambio respecto de la actualización previa, cuando el organismo había reducido sus expectativas para el país por el impacto inicial del conflicto en Medio Oriente. En esta oportunidad, el FMI consideró que la economía argentina mantiene una trayectoria estable, aunque aclaró que el contexto internacional continúa mostrando elevados niveles de incertidumbre.

El panorama mundial, en cambio, exhibe un deterioro moderado. El FMI redujo levemente su previsión de crecimiento global y estimó que la economía mundial avanzará 3% este año y 3,4% en 2027, por debajo del promedio registrado en los dos años anteriores. La revisión responde principalmente al impacto económico derivado de la guerra en Medio Oriente, que elevó los costos energéticos, incrementó la volatilidad financiera y volvió a tensionar las cadenas globales de suministro.

Our July WEO update shows that global growth is projected at 3.0% in 2026 and 3.4% in 2027. Two forces shape the outlook: the Middle East war and rapid advances in AI. Policymakers must restore price stability, rebuild buffers, and strengthen cooperation. https://t.co/iloafBNu80pic.twitter.com/tYfokIDl2r

El organismo explicó que el efecto negativo del conflicto fue parcialmente compensado por el fuerte dinamismo asociado a la inteligencia artificial, cuya rápida adopción continúa impulsando inversiones, productividad y actividad en varias economías tecnológicas. Sin embargo, advirtió que los beneficios no son homogéneos y dependen tanto de la inserción de cada país en las cadenas de valor como de su exposición a la crisis energética.

En ese escenario, los exportadores de energía ubicados fuera de la región en conflicto resultaron favorecidos por mejores términos de intercambio, mientras que economías con fuerte participación en la industria tecnológica, como Corea del Sur, Taiwán, Malasia y Tailandia, lograron un desempeño superior al esperado gracias al auge de la inteligencia artificial.

Inflación, petróleo y riesgos financieros

Uno de los principales focos de preocupación del informe es la inflación global. El FMI sostuvo que el proceso de desinflación observado desde 2024 se interrumpió por el aumento de los precios de la energía y de los alimentos. En ese contexto, proyectó un incremento de la inflación mundial y estimó un precio promedio del petróleo cercano a los 89 dólares por barril, aproximadamente un 9% superior al previsto en abril.

Además del conflicto bélico, el organismo identificó varios riesgos que podrían deteriorar aún más la actividad económica. Entre ellos mencionó una eventual profundización de la guerra en Medio Oriente, un recrudecimiento de las tensiones comerciales, mayores restricciones al comercio internacional y una posible corrección abrupta en las valuaciones bursátiles de las empresas vinculadas con la inteligencia artificial.

El informe advierte que una caída significativa en las expectativas de rentabilidad del sector tecnológico podría generar un endurecimiento de las condiciones financieras internacionales, afectar el consumo privado por efecto riqueza y extender la desaceleración hacia otras economías mediante los flujos comerciales y financieros.

Recomendaciones para la política económica

El FMI sostuvo que los bancos centrales deberán mantener el foco en la estabilidad de precios y preservar su independencia frente a presiones políticas, especialmente en un contexto donde la inflación podría volver a acelerarse por factores externos. También recomendó reconstruir el espacio fiscal mediante una mayor eficiencia del gasto público, fortalecimiento de la administración tributaria y una mejor focalización de las políticas sociales.

En paralelo, el organismo planteó que las reformas estructurales orientadas a mejorar la productividad, ampliar la infraestructura energética y acelerar la incorporación de tecnologías digitales serán determinantes para sostener el crecimiento en los próximos años. También insistió en la necesidad de preservar reglas comerciales previsibles y fortalecer la cooperación internacional para reducir los efectos de la fragmentación económica y las interrupciones en las cadenas de suministro.

Para la Argentina, la ratificación de las proyecciones representa una señal de estabilidad dentro de un contexto internacional considerablemente más complejo. Sin embargo, el propio FMI advierte que la evolución del conflicto geopolítico, la volatilidad financiera y la persistencia de presiones inflacionarias seguirán condicionando el desempeño de las economías emergentes durante los próximos trimestres.

Por Busani Bafana / IPS Noticias – A medida que el objetivo mundial de erradicar el hambre para 2030 se aleja rápidamente, invertir en cómo se alimenta el mundo es la única forma de evitar una crisis.

Invertir en los sistemas agroalimentarios —desde la producción y el procesamiento hasta la distribución y el consumo— es crucial para que el sector agrícola mundial sea más resiliente ante las amenazas a la seguridad alimentaria, afirmó Mohamed Manssouri, subdirector general y director del Centro de Inversiones de la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO).

«Los sistemas agroalimentarios se están viendo sometidos hoy a una prueba sin precedentes debido a los fenómenos climáticos extremos, la disminución de los recursos naturales, las crisis económicas y las interrupciones en el suministro, la inestabilidad política y la restricción del gasto público», declaró Manssouri a IPS en una entrevista exclusiva.

«La pandemia de covid-19, la guerra en Ucrania y ahora los conflictos en Medio Oriente son un claro recordatorio de que cada vez más países y socios comerciales están conectados a las cadenas de suministro mundiales», detalló.

Manssouri dirige un equipo multidisciplinar global de más de 200 expertos y 500 consultores que operan en 120 países. El equipo ofrece soluciones de inversión y financiación a los países miembros de la FAO, a instituciones financieras internacionales y nacionales, y a inversores públicos y privados.

El Centro de Inversiones de la FAO diseña estrategias y políticas de inversión para apoyar programas de inversión agroalimentaria públicos y privados. Dirige mecanismos financieros innovadores destinados a reducir el riesgo y aprovechar la inversión privada.

Manssouri señaló que los conflictos en Medio Oriente han sumado presión a las ya frágiles cadenas de suministro mundiales de productos básicos, amenazando la disponibilidad, la accesibilidad y la asequibilidad de los alimentos, especialmente en los países importadores netos de alimentos.

Según un análisis de la FAO, las actuales interrupciones en el estrecho de Ormuz han cortado entre 30 % y 35 % del comercio mundial de urea. La urea es un fertilizante fundamental que aporta nitrógeno a los cultivos. Los precios de la urea han subido entre 14 % y 60 %. El precio del gas natural, esencial para los fertilizantes nitrogenados, ha aumentado hasta 90 %.

Estos son algunos extractos de la entrevista de IPS con Mohamed Manssouri.

Mohamed Manssouri, Subdirector General y Director del Centro de Inversiones de la FAO. Imagen: FAO

IPS: ¿Cuáles son algunas de las mayores amenazas a las que se enfrentan hoy en día los sistemas agroalimentarios?

MOHAMED MANSSOURI: Las actuales perturbaciones de los sistemas comerciales y de distribución se ven agravadas por el aumento de los precios de la energía y la volatilidad de los mercados de fertilizantes. Esto está incrementando los costes de producción y afectando a los rendimientos, lo que supone una amenaza para la producción de alimentos, los ingresos agrícolas y la seguridad alimentaria a nivel mundial.

Otros retos actuales incluyen la necesidad de producir alimentos más saludables y nutritivos para alimentar a la creciente población mundial, pero con una menor huella ambiental. Equilibrar los sistemas agroalimentarios en los países en desarrollo es fundamental para alcanzar la Agenda 2030, pero el déficit de financiación sigue ascendiendo a cientos de miles de millones de dólares.

En el África subsahariana, tres de cada cuatro microempresas agroalimentarias carecen de acceso suficiente a la financiación debido a la falta de capacidad para gestionar préstamos, a los costes de transacción prohibitivos y al riesgo percibido de la agricultura.

También existen retos específicos como el envejecimiento de la mano de obra agrícola, el desempleo juvenil y los rápidos avances tecnológicos, incluida la inteligencia artificial, la IA, que exigen nuevas competencias laborales.

Los informes de la FAO revelaron que más de 20 % de los jóvenes a nivel mundial no se encontraban ni estudiando, ni trabajando, ni en formación en 2023, lo que significa que sus competencias no se ajustan al mercado laboral.

IPS: ¿Por qué es crucial invertir en los sistemas agroalimentarios?

MM: Es importante porque invertir consiste en sacrificar algo hoy para tener algo mejor mañana. No podemos esperar resultados si no invertimos. La inversión saca a las personas de la pobreza y el hambre. El director general de la FAO y yo creemos que el derecho a la alimentación es un derecho humano básico y que la paz es un requisito previo para la seguridad alimentaria, que a su vez también es un requisito previo para la paz. Esa convicción guía todo nuestro trabajo.

El informe «El estado de la seguridad alimentaria y la nutrición en el mundo 2025» muestra que el hambre mundial descendió de 8,5 % a 8,2 % en 2024. Esto es alentador, aunque el margen sea pequeño. Pero el progreso es desigual, con un aumento de la inseguridad alimentaria en África y Asia Occidental.

Alrededor de 673 millones de personas se enfrentaban al hambre en 2024, y 2330 millones sufrían inseguridad alimentaria moderada o grave. Queda mucho trabajo por hacer y muchas inversiones por realizar.

Necesitamos transformar urgentemente los sistemas agrícolas para que sean más sostenibles, resilientes e inclusivos. La inversión es fundamental para esa transformación. Crea empleo; casi 1300 millones de personas trabajaban en los sistemas agrícolas en 2022.

Necesitamos políticas y estrategias de inversión que vayan más allá de la agricultura y abarquen el transporte, el almacenamiento, la transformación y los mercados mayoristas y minoristas. Esto ayuda a que los pequeños agricultores, las empresas agroindustriales y los emprendedores rurales prosperen al conectarlos con los mercados, la financiación, la innovación y la tecnología.

Se trata de aspirar a una escala de inversión, desde la pública hasta la privada, y de cómo reducir el riesgo de esas inversiones para lograr la seguridad alimentaria para todos.

IPS: ¿Cómo lo lleva a cabo la FAO a través de su Centro de Inversiones?

MM: La FAO es una agencia técnica de las Naciones Unidas que apoya a los sectores agroalimentarios desde la producción hasta la transformación, incluyendo la agricultura, la ganadería, la silvicultura, la pesca y la acuicultura.

Trabajar en inversiones significa trabajar con otros. La colaboración está en nuestro ADN. Llevamos más de 60 años colaborando con países y entidades financieras. Somos un equipo multidisciplinar que actúa como punto único de entrada para inversiones de alto impacto y soluciones climáticas.

Cada año, trabajamos en 120 países. En 2025, el Centro ayudó a diseñar 43 grandes programas de inversión en 44 países, aprobados por socios financieros por un total de 7800 millones de dólares.

También desarrollamos docenas de estrategias de inversión nacionales y estudios de políticas, y apoyamos los diálogos sobre políticas. La cartera global en la que apoyamos la implementación asciende a unos 50 000 millones de dólares, con socios principales como el Banco Mundial, el Fida, el Banco Africano de Desarrollo, el Banco Asiático de Desarrollo y el Banco Europeo de Inversiones.

En la actualidad, estamos innovando con instrumentos de financiación como la financiación combinada para reducir el riesgo de las inversiones privadas, ya que las inversiones públicas por sí solas son insuficientes, especialmente con un margen presupuestario cada vez más ajustado debido al endeudamiento.

Trabajamos en estrecha colaboración con las instituciones financieras locales para cambiar su percepción de los riesgos de financiar la agricultura mediante una mejor comprensión de los calendarios de cultivo y un acceso oportuno a la financiación. Cada dólar de nuestras inversiones tiene un potencial de rendimiento y un impacto sobre el terreno mucho mayores.

IPS: Ha mencionado que la inversión pública en el sector agroalimentario no es suficiente. ¿Qué está haciendo el Centro de Inversiones de la FAO para movilizar financiación?

MM: Los gobiernos están recortando el gasto, por lo que necesitamos atraer más inversión pública, privada y mixta. Una forma de reducir el riesgo de las inversiones agroalimentarias es a través del conocimiento, los datos y una profunda experiencia.

Durante casi 30 años, hemos apoyado los esfuerzos para hacer que los sistemas agroalimentarios sean más ecológicos e inclusivos. Nuestra nueva colaboración con la Fundación Gates se centra en integrar innovaciones agroalimentarias transformadoras en los proyectos de inversión.

Una colaboración renovada con el Banco Asiático de Desarrollo da prioridad a las inversiones en agricultura digital y basada en la inteligencia artificial. Junto con el Banco Europeo de Inversiones, apoyamos a los bancos comerciales nacionales y locales del África subsahariana a través de actividades de preinversión, desbloqueando 190 millones de euros en préstamos agroalimentarios para pequeños agricultores y pymes agrícolas.

También colaboramos con la Unión Europea en materia de financiación combinada, prestando servicios de asesoramiento para movilizar 200 millones de euros (unos 235 millones de dólares) en cuatro vehículos de inversión combinada. En Ghana, trabajamos con un instrumento denominado AgriFI que proporcionó 2,5 millones de dólares en préstamos garantizados a una empresa local de tecnología agrícola.

Por último, la Iniciativa Mano de la Mano de la FAO, guiada por datos geoespaciales avanzados, ayudó a presentar oportunidades de inversión agroalimentaria por valor de 17 000 millones de dólares en el foro de inversión del año pasado, mejorando la seguridad alimentaria y la resiliencia climática de cientos de millones de personas.

IPS: ¿Cuáles son algunas de las áreas estratégicas en las que el Centro de Inversiones de la FAO prestará apoyo este año?

MM: En primer lugar, en África, nos centraremos en el empleo agroalimentario y el crecimiento inclusivo. Casi uno de cada dos bebés nace en África. Esto significa que habrá una población cada vez más joven en el continente.

Muchos jóvenes tendrán dificultades para encontrar empleos de calidad. Estamos intensificando los esfuerzos para crear empleos agroalimentarios significativos a lo largo de las cadenas de valor y promover las futuras generaciones de profesionales del sector agroalimentario a través de la formación y la educación.

En segundo lugar, estamos trabajando en tecnologías más eficientes y sostenibles para salvar las brechas de producción, trasladar excedentes a regiones deficitarias, reducir los precios y generar empleo justo.

Estamos ampliando el apoyo integrado a la inversión en cadenas de valor estratégicas como el cacao en Ghana, Costa de Marfil y Camerún; los anacardos en Mozambique, Togo y Benín; y el café desde Uganda hasta América Latina. También estamos trabajando en cultivos alimentarios, como el trigo en Europa y Asia Central, el arroz en África y Asia, y los productos lácteos en Asia Central y África.

Apoyamos plataformas de inversión como el Corredor de Lobito entre Angola, Zambia y la República Democrática del Congo, que pueden reforzar la producción nacional y la seguridad alimentaria.

Por último, estamos incorporando más tecnología e innovación financiera a las inversiones agroalimentarias. Muchos países, especialmente en África, presentan un retraso en materia de productividad. Necesitamos producir más con menos, utilizando soluciones basadas en la naturaleza.

Estamos explorando más opciones de financiación combinada, financiación climática, seguros, garantías y asociaciones público-privadas.

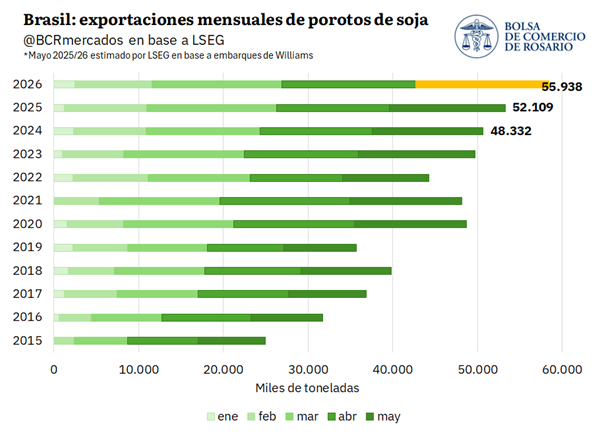

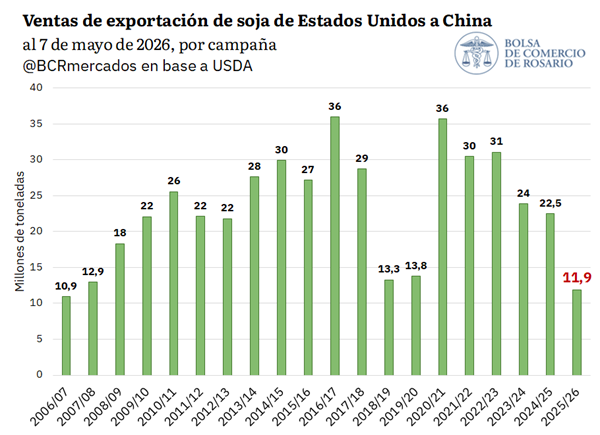

La Bolsa de Comercio de Rosario advirtió que la geopolítica volvió a ocupar el centro de la escena agrícola mundial. La tensión comercial entre Estados Unidos y China, la crisis hídrica sobre el trigo norteamericano y la fuerte apuesta alcista de los fondos especulativos en Chicago alteran el equilibrio del mercado y abren una ventana para Sudamérica, incluida Argentina.

La cumbre entre Donald Trump y Xi Jinping volvió a poner al comercio agrícola en el núcleo de la disputa estratégica entre las dos mayores potencias del mundo. Según el informe de la Bolsa de Comercio de Rosario (BCR), las compras chinas de soja estadounidense atraviesan uno de sus niveles más bajos en casi dos décadas, mientras Brasil consolida su liderazgo exportador y Argentina recupera margen para volver a colocar mayores volúmenes de soja en el mercado asiático.

El dato político detrás del movimiento comercial es relevante: China llega a la negociación con stocks récord de soja en puertos y con una dependencia menor de Estados Unidos gracias a la cosecha histórica brasileña. Esa combinación debilita el poder de presión comercial de Washington y reconfigura el mapa global de abastecimiento.

La geopolítica define el rumbo de los granos

Con la cumbre entre Trump y Xi Jinping en el centro de la escena, el USDA dio sostén al trigo al proyectar para 2026/27 la producción estadounidense más baja desde 1973. Los fondos en Chicago acumulan a mayo la apuesta alcista más alta de la historia.

Las compras chinas de soja estadounidense, bajo serias dudas

El foco de los mercados esta semana estuvo puesto sobre la cumbre entre Trump y Xi-Jinping en China, que tuvo como uno de los capítulos más importantes en lo que respecta al agro las negociaciones por el futuro de las compras de soja de China a Estados Unidos.

Como poder de fuego, el gigante asiático está bien abastecido de porotos registrando los stocks de soja en puertos chinos son los más altos de la historia, alcanzando 8,6 millones de toneladas, según Refinitiv, al tiempo que la cosecha récord en Brasil habilita el abastecimiento desde países proveedores sustitutos.

En efecto, Brasil embarcó cerca de 55,93 Mt en soja desde enero a la fecha, un récord histórico para el acumulado de los primeros cinco meses del año.

Como contracara, hasta el 7 de mayo Estados Unidos vendió a China 11,87 millones de toneladas de porotos, consolidando su nivel más bajo desde la 2006/07 y cerca de la mitad de lo exportado para la misma altura de la campaña 2024/25.

En este escenario de menores compras chinas de soja estadounidense y un mayor interés por la producción sudamericana, la ventana también queda abierta para que Argentina vuelva a vender grandes volúmenes de la materia prima al gigante asiático. Hacia adelante quedará por seguir la evolución de las ventas hacia ese destino, que difícilmente alcancen lo visto en 2025, pero aun así podrían ser significativas.

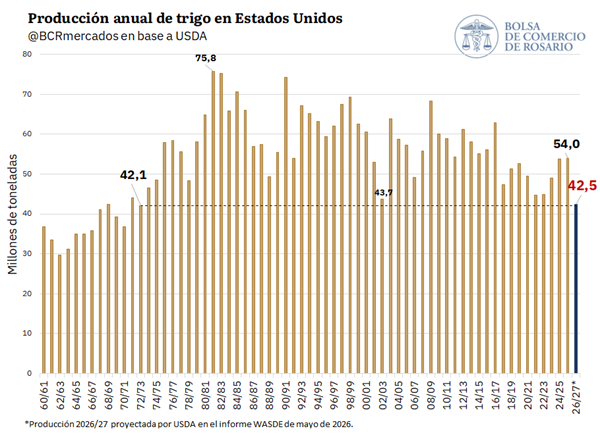

El trigo en Estados Unidos sufre del déficit hídrico

Las cifras reveladas en el informe WASDE del martes fueron sorpresivas para el sector. En esta edición, el USDA reveló sus primeras proyecciones de oferta y demanda para la nueva campaña 2026/27. Si bien entre los analistas ya era bien sabido que habría una reducción en la cifra de producción, y una pista para ello se encontró en el informe Outlook de febrero – que arrojó que el área sembrada de con trigo sería la más baja desde 1919-, no veían venir la cifra que finalmente arrojó el informe.

La perspectiva preliminar de producción de trigo en febrero era de 50,6 Mt, aunque con el pasar de las semanas y observando la complicada coyuntura climática de sequía que atravesaban los cultivos, el guarismo fue puesto en duda por los técnicos. De esta forma, los analistas apostaron a menos y estimaban una cosecha norteamericana 2026/27 en 47,2 millones de toneladas. Sin embargo, USDA terminó proyectando una cosecha trigo de 42,5 Mt para la 2026/27. De concretarse, esta cifra representaría un recorte productivo de 21% respecto a la 2025/26 y sería el valor más bajo desde la campaña 1972/73.

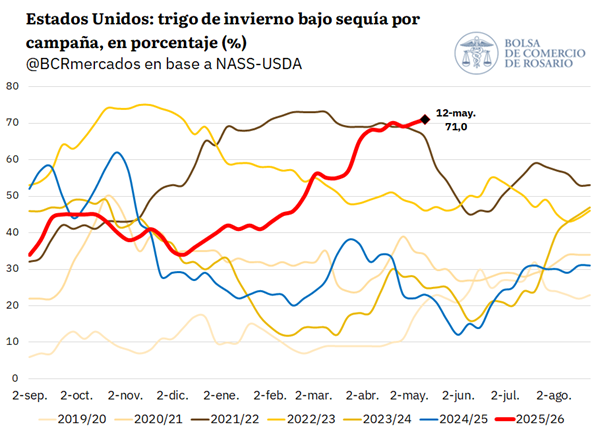

El gran recorte a la cifra de producción se enmarca en la compleja coyuntura climática que afecta al trigo de invierno norteamericano. En los últimos meses el agro norteamericano siguió con cierta preocupación el desarrollo del cultivo, viendo como dos variables evolucionaban negativamente: por un lado, el trigo en condiciones buenas a excelentes decrecía semana a semana, y por el otro, como el trigo bajo sequía crecía sin parar. Si bien se esperaban lluvias que aliviaran la situación del cultivo de invierno, estas finalmente llegaron en cantidades insuficientes y en un timing que tampoco dio margen para salvar los rindes.

En el gráfico anterior se observa cómo, para el 5 de mayo, el porcentaje de trigo bajo sequía alcanzó un 71% y es un máximo a esta altura del año, de acuerdo con datos de NASS-USDA. Asimismo, el lunes se publicó el informe de Seguimiento de Cultivos del mismo organismo oficial, en el que se reveló que el trigo en condiciones de buenas a excelentes es tan solo de 28%, y el dato fue a contramano del 32% que esperaban los analistas privados. El panorama ya se mostraba desalentador y el WASDE del martes terminó de confirmar las preocupaciones de los operadores. Una cifra revelada en este informe, que pone mayor foco en la situación actual del trigo rojo duro de invierno -la variedad más afectada por la sequía-, USDA proyectó que se levantaría el volumen más bajo desde 1957 para este cultivo invernal.

En Chicago, la reacción en precios fue abrupta: el contrato de trigo más operado subió un 7% intradiario y terminó en su nivel más alto en dos años.

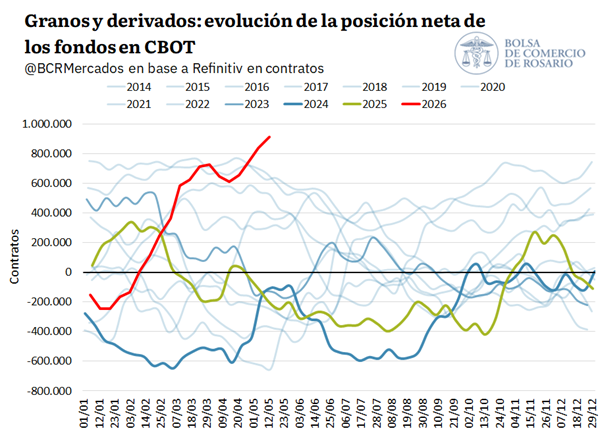

Los fondos de Chicago nunca estuvieron tan comprados en un contexto de alta incertidumbre

La continuidad de la guerra en Medio Oriente deja como saldo -hasta ahora- una importante pérdida de capacidad productiva en sectores estratégicos para la economía mundial. Ante los serios daños que el conflicto armado dejó sobre el aparato productivo de hidrocarburos y la logística, se teme que el mundo converja a precios estructuralmente más altos para el petróleo y sus derivados.

En este escenario, los commodities agrícolas no fueron la excepción y fondos especulativos de Chicago compraron masivamente contratos, anticipando una suba de los precios. Así, al jueves de esta semana, los fondos registran la posición neta comprada más grande de la historia para esta altura del año, como vemos en la siguiente imagen.

Escribe Umar Manzoor Shah / IPS Noticias – En el Foro de Geoeconomía organizado por Foreign Policy, en paralelo a las reuniones de primavera del Fondo Monetario Internacional (FMI) y el Banco Mundial -del lunes 13 al sábado 18 de abril-, los ponentes señalaron repetidamente un mundo marcado por las crisis, en el que las cadenas de suministro, los flujos energéticos y la tecnología se han convertido en herramientas de poder.

«La geoeconomía ya no es un telón de fondo de la política mundial. Es el elemento clave y fundamental», afirmó el director ejecutivo de Foreign Policy, Andrew Sollinger, en su discurso de apertura el miércoles 15 de abril.

La urgencia de ese cambio está estrechamente ligada al conflicto en curso en el Golfo, que ha perturbado los mercados energéticos y puesto de manifiesto las vulnerabilidades de los sistemas comerciales mundiales, y que vive una tregua de 10 días desde el jueves 16.

La guerra de Estados Unidos e Israel contra Irán y Líbano ha hecho comprender al mundo la rapidez con la que las crisis regionales pueden derivar en inestabilidad económica mundial, afectando a todo, desde los precios del combustible hasta la producción industrial.

Los participantes en el foro describieron un orden mundial transformado en el que los gobiernos utilizan cada vez más herramientas económicas que antes se consideraban neutrales o técnicas.

La política comercial, los flujos de capital y las cadenas de suministro sirven ahora a objetivos estratégicos.

Los minerales críticos, esenciales para los semiconductores y los sistemas de inteligencia artificial, se han convertido en puntos de influencia geopolítica.

Adicionalmente, las rutas energéticas, como el estrecho de Ormuz, se han transformado en posibles puntos de estrangulamiento con consecuencias globales, en lugar de ser meros corredores de tránsito.

«La geopolítica y la economía siempre han estado vinculadas. Estamos volviendo a una corriente de pensamiento que las considera inseparables», afirmó durante su participación Jacob Helberg, subsecretario de Asuntos Económicos de Estados Unidos.

Helberg señaló la creciente competencia por los minerales de tierras raras, donde China domina el procesamiento y ha comenzado a utilizar los controles de exportación como herramienta estratégica. Al mismo tiempo, los corredores logísticos y los centros de fabricación han surgido como puntos de presión adicionales en el sistema global.

«Todo está totalmente interrelacionado», afirmó, refiriéndose a la cadena que va desde las materias primas hasta la tecnología acabada. «Hay puntos de estrangulamiento en cada nivel», confirmó.

El foro volvió repetidamente a un tema central: la fragmentación.

Los países se están adaptando a un mundo «propenso a las crisis», marcado por los conflictos, las pandemias y la inestabilidad financiera. Esto ha llevado a un alejamiento de la integración global hacia bloques económicos más regionales y estratégicos.

Las potencias medias, en particular, se enfrentan a decisiones difíciles. A medida que se intensifica la competencia entre Estados Unidos y China, muchas naciones están sopesando cómo alinear su futuro económico y tecnológico.

Pedro Abramovay, vicepresidente de Programas de Open Society Foundations, argumentó que el momento actual ofrece tanto riesgos como oportunidades para estos países.

«Debemos asegurarnos de que las potencias medias actúen como potencias medias y no solo como intermediarios», afirmó, subrayando que la democracia puede moldear su papel en un orden cambiante.

Abramovay señaló que el momento actual ha puesto de manifiesto desequilibrios de larga data en el sistema global.

«Pone al descubierto la realidad que existía antes», dijo, refiriéndose a acuerdos mundiales anteriores que a menudo no servían a los intereses del Sur global.

Señaló que la presión política interna está redefiniendo ahora la forma en que los países interactúan a nivel mundial. Los líderes ya no pueden alinearse externamente sin responder a sus electores internos.

«Esa presión interna puede empoderar a esas potencias medias para que hagan valer su soberanía y negocien de manera efectiva», afirmó Abramovay.

El foro puso de relieve los crecientes llamamientos a un orden internacional reformulado, basado en la soberanía y el interés público, en lugar de en el mero beneficio económico.

«Necesitamos tener una agenda muy clara. Necesitamos el compromiso de aquellos líderes que expresen que están ahí, no representando a grandes corporaciones o, de nuevo, a intereses y organizaciones que hablan por sí mismas, sino hablando exactamente en nombre y representando a la mayoría del mundo», destacó Abramovay.

Frank McCourt, fundador de Proyecto Libertad, advirtió contra la idea de plantear el futuro como una elección binaria entre el dominio del sector privado estadounidense y los modelos estatales chinos.

«Se trata de una falsa dicotomía», afirmó, abogando por una tercera vía que alinee la tecnología con los valores democráticos.

Destacó la creciente inquietud entre los países que se sienten atrapados entre sistemas rivales, señalando que muchos están explorando marcos alternativos para la gobernanza digital y la cooperación económica.

El impacto humano detrás de la estrategia

Aunque gran parte del debate se centró en la estrategia de alto nivel, los ponentes reconocieron las consecuencias humanas de los cambios geoeconómicos.

Las crisis energéticas se traducen en mayores costes para los hogares. Las interrupciones en la cadena de suministro afectan al empleo y al acceso a los bienes. Las decisiones tomadas en las salas de juntas y los ministerios tienen repercusiones en comunidades de todo el mundo.

«Los planes mejor trazados pueden verse interrumpidos por circunstancias imprevistas. Hay que dar un giro, adaptarse y construir mejor», afirmó Sollinger.

Ese mensaje resonó a lo largo de todas las participaciones en el foro.

Irán lanzó este martes una nueva serie de misiles contra Israel, un día después de que Donald Trump hablara de conversaciones “muy buenas y productivas” para encauzar una salida al conflicto. La ofensiva, reportada mientras Estados Unidos mantenía ataques sobre objetivos militares iraníes, volvió a correr el eje desde la diplomacia hacia la guerra abierta y reactivó el impacto inmediato sobre los mercados: el Brent subió hasta US$101,77 por barril, con el estrecho de Ormuz todavía bajo fuerte disrupción. En esa secuencia, el dato político ya no es solo la escalada militar, sino la fragilidad del relato de desescalada que intentaba instalar Washington.

La relevancia del episodio excede el frente bélico. Lo que quedó expuesto es una tensión de poder más profunda: mientras Trump busca mostrar margen de negociación, Irán niega que exista una vía real de diálogo y responde con misiles. Esa contradicción no solo complica cualquier intento de alto el fuego, también refuerza la percepción de que la guerra entró en una fase donde las señales políticas pesan menos que los hechos militares sobre el terreno.

La ofensiva iraní desmiente el clima de tregua

Según reportó Reuters, Irán lanzó oleadas de misiles sobre Israel apenas un día después de que Trump hablara públicamente de avances diplomáticos. Al mismo tiempo, el Mando Central de Estados Unidos dejó en claro que sus fuerzas seguían atacando “agresivamente” objetivos militares iraníes con munición de precisión, con una pausa limitada solo a ciertos blancos energéticos. La secuencia dibuja un cuadro nítido: no hubo cese de hostilidades, ni siquiera una moderación operativa que permitiera hablar de tregua en ciernes.

En ese marco, la ofensiva iraní funcionó también como mensaje político. No solo respondió a los ataques de Estados Unidos e Israel, sino que desacreditó la narrativa de una negociación inminente. Reuters consignó que Irán rechazó la versión de conversaciones con Washington y calificó esas referencias como falsas. Esa desmentida no es menor: cuando una parte niega el canal de diálogo y al mismo tiempo sostiene la presión militar, el margen de mediación se achica y el conflicto gana autonomía propia.

Ormuz, el cuello de botella que ya golpea a la economía global

La otra dimensión del conflicto se juega en la energía. El estrecho de Ormuz sigue severamente afectado y eso mantiene bajo presión a los mercados internacionales. Reuters informó que alrededor del 20% de los embarques globales de petróleo y gas natural licuado a través de ese corredor continúan perturbados, una cifra suficiente para convertir cada declaración cruzada en un shock de precios. El Brent escaló este martes hasta US$101,77, después de haber retrocedido el día anterior ante la expectativa de una distensión que no se concretó.

La dinámica del crudo muestra algo más que nerviosismo financiero. Expone que el mercado dejó de leer la crisis como un episodio puntual y empezó a incorporarla como una amenaza persistente sobre la oferta. Reuters también reportó que ejecutivos del sector y gobiernos energéticos advierten por daños de largo plazo en la cadena global de suministro, mientras distintas potencias intentan amortiguar la crisis con liberación de reservas estratégicas. Hasta ahora, ese colchón no alcanza para disipar el riesgo.

La correlación de fuerzas se endurece y la diplomacia pierde centralidad

En términos de poder, la nueva ofensiva de Irán endurece a todos los actores. Israel mantiene su línea de continuidad operativa y Estados Unidos no retiró la presión militar, aun cuando la Casa Blanca busca sostener una ventana política para negociar. Del otro lado, la respuesta iraní y la negativa a reconocer conversaciones con Washington refuerzan a los sectores que apuestan a resistir antes que conceder. El resultado es un escenario donde ningún jugador parece en condiciones de retroceder sin pagar un costo interno.

La escalada también reordena prioridades fuera de la región. La crisis en Ormuz reintroduce el factor energético en el centro de la agenda global y aumenta la presión sobre economías dependientes del petróleo y del GNL. No es un dato lateral: cuando el conflicto empieza a trasladarse al precio de la energía, deja de ser solo una guerra regional y pasa a tener consecuencias directas sobre inflación, logística y crecimiento.

Un conflicto sin tregua visible y con impacto abierto

Lo que habrá que seguir en los próximos días es si aparece algún canal diplomático verificable o si la política seguirá corriendo detrás de la dinámica militar. También será clave observar qué ocurre con el estrecho de Ormuz: mientras esa vía continúe bajo disrupción, el petróleo seguirá funcionando como termómetro de la guerra y amplificador de sus efectos económicos. Reuters advirtió incluso que, si la interrupción persiste, el Brent podría escalar mucho más allá de los niveles actuales.

Por ahora, la secuencia es menos ambigua de lo que sugieren los discursos. Hubo anuncios de diálogo, pero también nuevos ataques. Hubo gestos de pausa parcial, pero no un freno real a las operaciones. Y hubo una reacción inmediata del mercado, que volvió a leer el conflicto no como una crisis contenida, sino como una inestabilidad que todavía está lejos de encontrar un cauce claro.