La recaudación tributaria en junio fue de $20 billones y el retroceso real fue de casi 8%

La recaudación tributaria nacional volvió a mostrar señales de desaceleración en junio, luego del alivio transitorio registrado en mayo por el impacto del vencimiento del Impuesto a las Ganancias de las empresas. La Agencia de Recaudación y Control Aduanero (ARCA) informó ingresos por $20,017 billones, un aumento nominal interanual del 23,7%, aunque ese incremento quedó muy por debajo de la inflación, lo que implica una caída real cercana al 8%, según estimaciones privadas.

El dato confirma que el proceso de reducción de impuestos impulsado por el Gobierno nacional, junto con modificaciones en el calendario fiscal y un menor dinamismo del comercio exterior, continúa impactando sobre los ingresos del Estado. Para el Instituto Argentino de Análisis Fiscal (IARAF), bajo el supuesto de una inflación mensual del 1,9%, la recaudación tributaria nacional registró una baja real interanual del 7,4%.

ARCA explicó que el principal factor detrás del resultado fue la fuerte caída de los recursos provenientes del comercio exterior. En particular, los derechos de exportación disminuyeron por dos motivos: la elevada base de comparación de junio de 2025, cuando los exportadores adelantaron liquidaciones por el vencimiento del esquema transitorio de retenciones, y la reducción de las alícuotas vigentes para los principales cultivos agrícolas durante este año. También incidió la desaceleración de las importaciones respecto del fuerte crecimiento registrado un año atrás.

A ello se sumó un factor administrativo. El organismo recordó que el vencimiento para la presentación y el pago del saldo de las declaraciones juradas de Ganancias y Bienes Personales de personas humanas fue prorrogado hacia julio de 2026, desplazando ingresos que el año pasado habían impactado en junio.

La mayor contracción se observó en los derechos de exportación. ARCA informó una recaudación de $881.128 millones, equivalente a una caída nominal interanual del 27,8%, mientras que el IARAF estima un desplome real del 45,9%. El organismo atribuyó el resultado tanto a la reducción de las retenciones sobre soja, trigo, maíz, cebada y girasol como a la comparación con un mes excepcionalmente elevado en 2025.

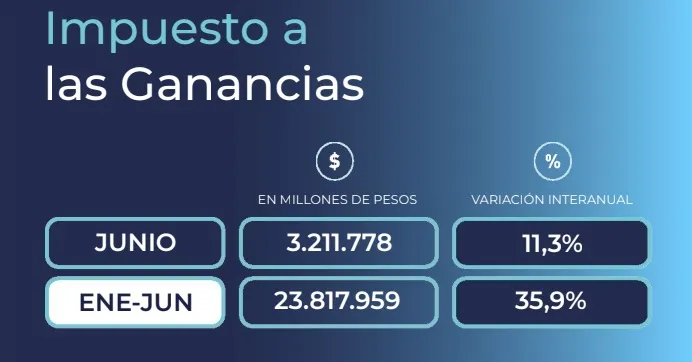

El Impuesto a las Ganancias también mostró un desempeño moderado. La recaudación alcanzó los $3,21 billones, con un incremento nominal del 11,3%, uno de los más bajos entre los principales tributos. Si bien el ingreso del primer anticipo correspondiente a sociedades con cierre diciembre impulsó parcialmente los recursos, el efecto fue compensado por la postergación del vencimiento para personas humanas y por un mayor uso de saldos a favor acumulados por los contribuyentes.

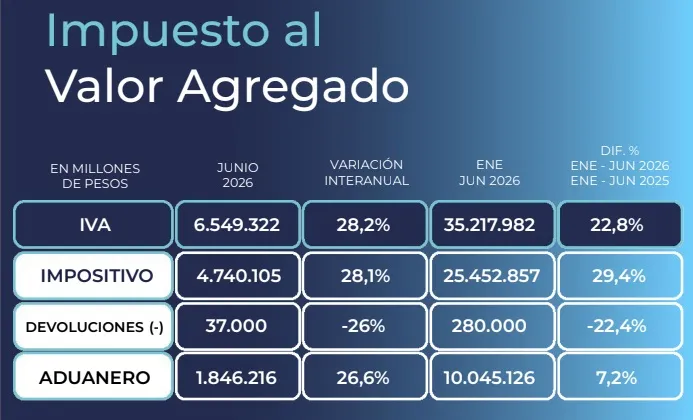

El IVA, principal fuente de recursos tributarios, recaudó $6,55 billones y creció 28,2% nominal interanual. Sin embargo, descontando la inflación, el IARAF calcula que registró una caída real del 4%, reflejando una actividad económica que continúa recuperándose de manera heterogénea y un consumo aún por debajo de los niveles necesarios para sostener una expansión de la base tributaria.

Los aportes y contribuciones a la Seguridad Social alcanzaron $4,59 billones, con una suba nominal del 29,6%. Según ARCA, el incremento respondió al crecimiento de la remuneración bruta promedio, aunque fue parcialmente compensado por una mayor adhesión a planes de facilidades de pago. El IARAF estima que, en términos reales, este rubro cayó 2,9%, influido por la evolución del empleo registrado y de los salarios reales.

Entre los pocos tributos que exhibieron mejoras reales sobresalen el Impuesto a los Combustibles y Bienes Personales. El primero recaudó $674.831 millones, con un incremento nominal del 70,4%, explicado principalmente por las actualizaciones del gravamen. Bienes Personales, por su parte, alcanzó $1,71 billones y creció 46,2% interanual, favorecido por el vencimiento correspondiente a acciones y participaciones societarias, aunque también afectado parcialmente por la prórroga para personas humanas.

El desempeño de junio refleja, además, uno de los principales desafíos del programa económico. La estrategia oficial de reducir la presión tributaria sobre el sector exportador y estimular la actividad productiva tiene un costo inmediato sobre la caja fiscal, mientras el Gobierno apuesta a compensarlo mediante un mayor crecimiento económico, mejoras en la formalización y un incremento de la base imponible.

Con ingresos acumulados por $109,57 billones durante el primer semestre, equivalentes a un crecimiento nominal del 25,9% respecto del mismo período del año pasado, la evolución de la recaudación durante la segunda mitad del año será un indicador clave para evaluar si la expansión de la actividad logra reemplazar el efecto de la reducción de impuestos sin comprometer el objetivo oficial de equilibrio fiscal.

Informe Recaudación Argentina Junio ARCA by CristianMilciades