Misiones impulsa en el Senado fabricación de viviendas de madera para todo el país

En la comisión de Economías regionales del Senado de la Nación, Misiones discute sobre la necesidad de priorizar la utilización de madera en la obra pública y planes de vivienda implementados por el Estado.

Se trata del expediente S-732/17 (madera en la obra pública) y la prorroga de la ley 25.080 que se vence en el 2019.

El ministro de Industria de Misiones, Luis Lichowski, en representación del gobierno provincial, junto a la senadora Sandra Giménez y Gustavo Basualdo, presidente de la comisión de economías regionales, y representantes de la cámaras madereras de la provincia, se encuentran mostrando la realidad del sector con el claro objetivo de promover el uso de madera Argentina en la construcción de viviendas.

Como medida complementaria y con el objetivo de tener un diagnóstico preciso, la senadora por Misiones presentó un pedido de informe, (Exp.S-730/17), para saber los avances en la implementación del convenio de cooperación para promover el uso de madera Argentina.

La preocupante caída de las ventas al exterior, conjuntamente con la caída de la demanda local como consecuencia de la caída del nivel de actividad del sector de la construcción, ha provocado una baja importantísima en la demanda de madera, al punto tal, que hoy el sector se encuentra operando a menos de 50% de la capacidad instalada.

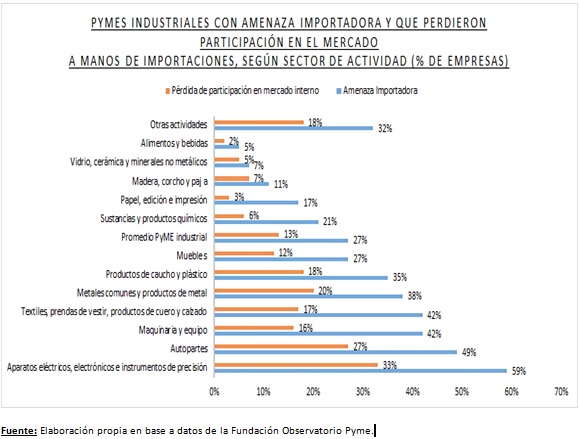

Mientras existe potencial para producir más de 12 millones de viviendas de madera en el sector, crecen las importaciones y ya se perdieron más de 30 mil puestos de trabajo desde el 2007.

La ley persigue que se otorgue la exclusividad “de madera de producción nacional cuando aquella presupuestada para la obra pública tenga un precio equivalente al que los productores nacionales ofrecen a otros clientes por los mismos productos y condiciones

Participan las asociaciones representantes de la foresto-industria de la provincia de Misiones, como APICOFOM, AMAYADAP, el Sindicato de la madera y socios de otras organizaciones que nuclean los intereses del sector, quienes viene manifestando su profunda preocupación por la coyuntura que atraviesa el sector.

La importación de productos elaborados de madera que se puedan incorporar a la construcción de vivienda social y el incremento de la utilización de sustitutos de madera, ha hecho que la industria local opere al 50% de su capacidad.

El sector foresto industrial genera 10 puntos del valor bruto de la producción de Misiones pero hoy por hoy, ha perdido cerca de 30 mil puestos de trabajo, casi 10% del empleo que genera el sector.

“Si desde China se traen 15 mil viviendas para instalar en la Argentina, bien Misiones podría construir 30, 45 o 60 mil viviendas. Misiones tiene los recursos naturales, la industria y la capacidad de diseño, los empresarios con la disposición a trabajar e innovar y la mano de obra especializada para ello”, indicó el ministro de Industria de Misiones.

“Los misioneros nos merecemos esta oportunidad, tenemos las capacidades. Con acciones como esta se podría compensar en parte las disparidades que sufrimos en la provincia por las asimetrías a la que nos hallamos expuestos producto de la situación de frontera. Teniendo mayores costos de flete, impositivos, en la energía, en el combustible, en los servicios y un retraso en la coparticipación, esta medida puede ser una manera de palear parcialmente la situación que nos toca”, aseveró Lichowski.

“Tenemos un gobierno dispuesto a hacer lo necesario para reactivar la industria maderera y agregar valor a su producción forestal y con ello incrementar la capacidad de empleo”, remarcó.

El gobierno de la provincia por instrucciones del gobernador Passalacqua se encuentra realizando diversas gestiones. Así la semana pasada se reunieron en las Comisiones de Economía e Industria y Economías Regionales y Pymes, junto a los diputados nacionales. Hoy en Senadores y diferentes reuniones con el ministerio de Producción y cámaras locales. La foresto-industria es una cadena de valor que tiene un efecto multiplicador, conformando una industria clave para la provincia y la región.

En marzo de 2016 el Ministerio de Industria junto a Trabajo elevaron un informe para solicitar la intervención del Ministerio de producción nacional y poder solucionar el problema afectaba a las industrias productoras de terciados (fenólicos) y pisos de madera. En la actualidad existen 17 industrias de fenólicos y pisos de maderas en la provincia que emplean a más de 1200 personas en forma directa.

Sobre la Ley 25.080

La Ley 25.080 se refiere a la implantación de bosques, su mantenimiento, el manejo, el riego, la protección y la cosecha de los mismos, incluyendo las actividades de investigación y desarrollo, así como las de industrialización de la madera, cuando el conjunto de todas ellas formen parte de un emprendimiento forestal o forestosindustrial integrado.

Tal normativa contempla declarar exenta del pago del impuesto inmobiliario, o su equivalente, a la superficie efectivamente ocupada por el bosque implantado y la aledaña afectada al proyecto y como así también el pago del impuesto sobre los ingresos brutos u otro que lo reemplace o complemente en el futuro, que graven la actividad lucrativa desarrollada con productos provenientes de los proyectos beneficiados por la presente ley.

Busca además eliminar el cobro de guías u otro instrumento que grave la libre producción, corte y transporte de la madera en bruto o procesada proveniente de los bosques implantados, salvo aquellas tasas retributivas de servicios, que deberán constituir una contraprestación por servicios efectivamente prestados y guardar razonable proporción con el costo de dicha prestación y las contribuciones por mejoras, que deberán beneficiar efectivamente a los titulares de los proyectos de inversión y guardar proporción con el beneficio mencionado.