Según los datos aportados por la Agencia de Recaudación y Control Aduanero (ARCA), más de 1,8 millones de monotributistas completaron la primera recategorización del 2025. Los contribuyentes a través de este mecanismo contarán a partir de ahora con una herramienta útil que les permitirá saber si el monto de su facturación se encuentra cerca de superar el límite de su categoría.

El organismo recaudador presentó el Monitor de Facturación, que permitirá a ese segmento de contribuyentes llevar registro y optimizar el control sobre su nivel de ingresos y evitar errores en la carga de datos de forma temprana.

“Esta funcionalidad apunta a que los usuarios puedan visualizar de forma gráfica e intuitiva sus ventas y servicios, incluyendo alertas que les informarán si están por exceder los topes de la categoría dentro del rango de meses que se deberá considerar para la próxima recategorización”, se informó

Por medio del Monitor de Facturación, los monotributistas verán en el portal una barra que se completa en función de la facturación informada en el período.

La herramienta señalará con una leyenda en la parte superior si el contribuyente superó o no el tope de la categoría en la que está inscripto o del máximo establecido para el régimen simplificado teniendo en cuenta los últimos doce meses cerrados.

En ese caso, le recordará los trámites que deberán realizan para cumplir con la normativa vigente, como la recategorización o la inscripción en el régimen general y hasta cuándo se extienden dichos plazos.

La funcionalidad contempla los criterios utilizados en los procesos de exclusión y recategorización de oficio, al tiempo que también guía al usuario en su comportamiento tributario.

El diseño de la nueva herramienta está compuesto por el detalle de las distintas categorías del monotributo, la facturación del período y alertas personalizadas.

Hasta la fecha de vencimiento, el pasado 5 de febrero, se recategorizaron más de 1.844.000 contribuyentes inscriptos en el Monotributo.

Por primera vez ARCA puso a disposición la Recategorización simplificada, el sistema que muestra de forma automática la facturación anual de cada monotributista. De esta forma, los usuarios tuvieron la opción de confirmar la nueva categoría o de modificar el monto de facturación.

El Gobierno había tomado la misma decisión en febrero del año pasado para mitigar el efecto de los aumentos de las cuotas en el bolsillo de las familias

El Gobierno nacional prorrogó nuevamente el beneficio para que las escuelas privadas no paguen aportes patronales, en un intento de mitigar los efectos de los aumentos de las cuotas en el bolsillo de las familias.

La medida se hizo oficial esta madrugada mediante la publicación en el Boletín Oficial del decreto 68/2025, que establece: “Prorrógase lo establecido en el primer párrafo del artículo 24 de la Ley N° 27.541 y sus modificatorias, desde el vencimiento fijado en el artículo 1° del Decreto N° 134 del 14 de febrero de 2024 y hasta el31 de diciembre de 2025, inclusive”.

Esta no es la primera vez que el Gobierno nacional otorga este beneficio, puesto que el año pasado hizo lo mismo, al igual que realizaron otras gestiones en sucesivas oportunidades.

En el considerando de la norma, recuerdan que en 2019, “a través del artículo 24 de la Ley N° 27.541 se excluyeron de las disposiciones del referido Capítulo 3 a los empleadores titulares de establecimientos educativos de gestión privada que se encontraren incorporados a la enseñanza oficial conforme las disposiciones de las Leyes Nros. 13.047 y 24.049 hasta el 31 de diciembre de 2020, y se previó que tales empleadores continuarían aplicando las alícuotas de contribuciones patronales que les correspondieron hasta la entrada en vigencia de esa norma”.

Además, alegaron que “el principal costo operativo y financiero de los establecimientos educativos de gestión privada está representado por el componente salarial, en el que se incluyen las correspondientes contribuciones patronales”.

El Gobierno considera que la aplicación de disposiciones establecidas por la legislación para el año 2025 produciría un incremento desmesurado en las contribuciones patronales a pagar por las instituciones a las que se hizo referencia, el que sería incluso mayor en jurisdicciones alejadas de la Ciudad Autónoma de Buenos Aires y de la Provincia de Buenos Aires, ya que las reducciones de las que actualmente se benefician estos establecimientos difieren en las diversas áreas y regiones del país conforme a la normativa vigente”.

En ese sentido, también señalaron que “el incremento de las contribuciones patronales generará un aumento importante en las partidas presupuestarias de las provincias, ya que el aporte estatal no solo contribuye para el pago de los sueldos de los docentes curriculares sino también al pago de las contribuciones patronales de aquellos salarios”.

“En los casos en los cuales el instituto educativo no reciba aporte estatal, o lo reciba parcialmente, el significativo aumento de las contribuciones patronales originará incrementos importantes en el valor de los aranceles que abonan las familias por los servicios educativos y afectará su economía”, suma la normativa.

En consecuencia, el Gobierno concluye que la aplicación de los aportes patronales establecidos por la ley sobre las instituciones educativas de gestión privada “afectaría la prestación del servicio educativo, con principal impacto negativo en las regiones más necesitadas y en las instituciones de bajos recursos que prestan servicio a la población socialmente más vulnerable”.

La discusión sobre la necesidad de reformar el sistema vigente de reparto de recursos nacionales es una constante de los últimos años, aunque nada se ha hecho en términos concretos para terminar con las asimetrías que produce el esquema actual. En ese contexto, durante el año 2024 Misiones se vio, nuevamente, muy perjudicada cuando se analiza su comportamiento hacia dentro de la región del NEA e incluso al ampliar el eje al Norte Grande.

En ese año, Misiones nuevamente fue la que más aportó al Tesoro Nacional, en el NEA, en materia de recaudación de impuestos nacionales, pero fue la que menos recibió por esos conceptos.

Para poner en números esta situación, se cuenta con los datos brindados por ARCA (ex AFIP) respecto a la recaudación tributaria de impuestos nacionales coparticipables.

Si se suma la recaudación de IVA, impuesto a las Ganancias, Bienes Personales, Impuestos Internos y Monotributo impositivo (todos coparticipables) durante el 2024 en el NEA, ésta totalizó $ 762.828 millones. De ese total, Misiones aportó el 35,4% de la misma, un valor superior al aporte de las otras provincias de la región: Corrientes aportó el 26,6%, Chaco el 25,3% y Formosa el 12,7%.

En el Gobierno provincial advierten que los datos son aún más graves, porque Arca subestima la recaudación en Misiones ya que muchas empresas que producen aquí tienen su domicilio fiscal en CABA (Yacyretá, empresas forestales, hoteleros, etc).

Ahora bien, cuando se analiza la distribución de esos fondos (que llegan por coparticipación federal y otras transferencias automáticas regidas por Ley 23.548) Misiones recibió apenas el 21,3% de los fondos que llegaron al NEA, el valor más bajo en la región, ya que Chaco captó el 31,8%, Corrientes el 23,9% y Formosa el 23%.

Dicho de otro modo: Misiones aportó $ 35 de cada 100 pesos que recaudó el NEA por los tributos mencionados pero recibió apenas $ 21 de cada $ 100 que se distribuyeron en la región por reparto automático.

Si bien esta situación es una constante de los últimos treinta años, se observa que en 2024 la asimetría se agravó respecto al año anterior: en 2023 Misiones representó el 32% de la recaudación nacional en la región y se llevó solo el 21,3%. Es decir, en 2023 y 2024 su participación en la recepción de fondos fue la misma (la más baja de la región) pero en 2024 aportó aún más de lo que había aportado en 2023 (32,0% vs. 35,4%).

Esto se debe a que Misiones, en un escenario generalizado de caída de la recaudación que se vio en todo el país, fue la que menos cayó: la sumatoria de los impuestos antes mencionados (IVA, Ganancias, Bienes Personales, Internos y Monotributo) mostró una contracción del 19,6% anual en términos reales, una caída significativa pero notoriamente inferior a los de las otras provincias de la región: en Chaco cayó 29,7%, en Corrientes 29,1% y en Formosa 37%, con una caída acumulada para la región de 27,4%.

Si se analiza por tributo, Misiones lidera la recaudación del IVA en la región, concentrando el 37,3% de ese impuesto. Esto permite inferir un mayor nivel de transacciones y consumo que en las otras provincias, a la par de existir mayor formalización que minimiza la evasión. Por su parte, también Misiones lideró la recaudación del impuesto a las Ganancias (33,8% del total regional), lo que permite pensar en niveles de salarios (de la media para arriba) superiores, lo que genera que existan más sujetos obligados a ese tributo, como también mayor facturación de empresas.

¿Qué pasa cuando se amplía el análisis al Norte Grande? La situación es muy similar. De las diez provincias que componen la región, siete recibieron más fondos de lo que aportan, y son tres las que aportan más de lo que reciben. Misiones está entre esas tres junto a Salta y Tucumán. Veamos los números.

El Norte Grande aportó $ 2,1 billones al Tesoro Nacional en recaudación de impuestos coparticipables durante el 2024. De ese total, Salta aportó el 23,9%, Tucumán el 16,0% y Misiones el 12,7%; sin embargo, recibieron el 10,7%, 13,1% y 9,3% de lo que llegó a la región por transferencias automáticas.

Es decir: cada $ 100 pesos, Salta aportó $ 24 pero recibió $ 11; Tucumán aportó $ 16 y recibió $ 13; y Misiones aportó $ 13 y recibió $ 9, siempre en relación con el consolidado regional.

En la macrorregión, Misiones fue la provincia con el tercer mayor aporte en IVA (14% del total); y también la que aportó el tercer mayor nivel en impuesto a las Ganancias (11,8%). En ambos casos, se ubica detrás de Salta y Tucumán, lo cual ratifica lo anteriormente detallado respecto a los motivos por los cuales la provincia se destaca en el NEA y también el protagonismo en el Norte Grande.

Las asimetrías del actual esquema de reparto son evidentes desde el punto que se lo mire. Misiones es altamente perjudicada respecto a la región como también lo es, por ejemplo, Buenos Aires ya en el plano nacional.

Bajo el criterio solidario que tiene la ley 23.548, es positivo que provincias históricamente más postergadas como las del norte reciban más fondos que las más desarrolladas como las del centro, pero lo que es inexplicable es como hacia dentro de una misma región haya desvíos tan marcados.

“En gobiernos anteriores, Misiones ya venía perdiendo recursos debido a la participación en impuestos nacionales. Con este gobierno, la situación ha empeorado porque se eliminaron los pocos recursos compensatorios que existían. Hoy, la provincia recibe solamente por coparticipación, lo que se refleja directamente en la recaudación local y en lo que la Nación le retribuye”, sentenció el empresario Nicolás Brea, uno de los que desde hace tiempo brega por un mejor sistema de reparto de los recursos federales.

“Además, hay un impuesto fundamental que no está contemplado en esta ecuación: los aportes y contribuciones. Misiones cuenta con salarios elevados y formales, con un porcentaje de trabajo en negro muy bajo. Si se suma eso a la administración de su propia caja de jubilaciones y pensiones, sin haberla transferido a la Nación, la pérdida de recursos es aún mayor”, remarcó.

– ¿Cómo impacta esto en el sector empresarial?

Desde el punto de vista empresarial, la estructura impositiva no ha cambiado demasiado. Seguimos pagando los mismos impuestos de antes, con algunos ajustes menores en cuestiones burocráticas del Estado nacional, pero en términos retributivos, el esfuerzo fiscal sigue siendo igual o mayor.

A pesar de la recesión nacional y de la caída en la actividad económica, en Misiones no se sintió con la misma magnitud. Esto es notable considerando que somos una provincia de frontera con asimetrías marcadas. Hoy, con un dólar relativamente bajo y un “carry trade” que incentiva la especulación financiera, nuestra economía se ve perjudicada. Aun así, la provincia ha logrado mantener su actividad.

– ¿Cuáles han sido los mayores desafíos para los sectores productivos de Misiones?

Este ha sido un año muy complicado para nuestros productos clave, en particular para la yerba mate. No contamos con un precio de referencia claro y las grandes empresas están oprimiendo a los pequeños productores, que son el verdadero motor de la economía provincial. A pesar de eso, Misiones ha sabido sostenerse y continuar con una visión a largo plazo en su política económica.

– ¿Cómo influye la carga impositiva provincial en la rentabilidad de las empresas?

Existe el mito de que los impuestos provinciales afectan significativamente la rentabilidad, pero en la realidad su impacto es mínimo. El problema principal sigue siendo la distribución de los recursos nacionales. Se han perdido muchos ingresos coparticipables y se ha abandonado la idea de reformar el esquema impositivo para lograr una distribución más equitativa.

– ¿Cree que es posible una reforma fiscal que beneficie a la provincia?

En la plataforma electoral se habló de una pirámide de recaudación invertida, similar al sistema de Brasil, donde primero recaudan los municipios, luego las provincias y, finalmente, la Nación. Esa propuesta quedó en nada, pero podría haber sido un cambio clave para una provincia como Misiones, que ha crecido notablemente y tiene una población cada vez más joven y dinámica. Con el ajuste que llevó a cabo el gobierno nacional, la Nación no necesita más recursos. En cambio, sería justo que las provincias administren directamente los impuestos como IVA, Ganancias y Bienes Personales, asegurando así un esquema más justo y beneficioso para las economías locales.

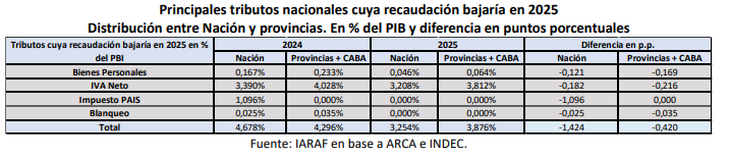

En los últimos dos meses de 2024 las provincias fueron beneficiadas por incremento de transferencias automáticas de coparticipación y por leyes especiales. Eso se debe a que algunos impuestos que se reparten subieron debido al paquete fiscal aprobado por el Congreso el año pasado.

Nuevas estimaciones privadas indicarían que esas mejoras, del 2,4% real en noviembre y del 1,4% en diciembre, habrían sido solo un veranito. Y es que, desde 2025, se terminan los efectos “extra” de algunas medidas recaudatorias tomadas el año pasado, a la vez que no habrá más Impuesto PAIS. Se estima que la caída de ingresos a nivel nacional será del 1,84% del PBI, de los cuales 0,42 puntos afectará a las provincias. En términos porcentuales, el 77% de la caída lo soportará la Nación y el 23% lo harán las provincias.

De acuerdo con los cálculos del Instituto Argentino de Análisis Fiscal (IARAF), la merma de la recaudación de 2025 se va a producir por la eliminación del impuesto PAIS, por los cambios del impuesto sobre los Bienes Personales, por la caída posible de los ingresos generados por el blanqueo y por los cambios de la exención de pago del IVA al momento de ingreso de mercadería por Aduana.

Parte de los ingresos que surgen de la recaudación nacional terminan en los gobiernos subnacionales, debido a la existencia de la coparticipación. El IARAF da por “prácticamente confirmada” la baja de recursos para este año. De los cuatro elementos mencionados, solo uno no se reparte con las provincias. Es el Impuesto PAIS, el resto está afectado a la coparticipación.

El problema está entonces en cómo el gobierno nacional piensa compensar la caída de la recaudación que le generan las medidas adoptadas durante el año pasado.

El informe del IARAF dice que “prevé compensar esta caída mediante un aumento de la recaudación de otros cinco impuestos, específicamente de Ganancias, Derechos de Exportación, Impuesto a los Combustibles Líquidos, Aportes y Contribuciones a la Seguridad Social y Derechos de Importación.

De ellos, solo Impuesto a las Ganancias es coparticipable, es decir, de cobro automático. El Impuesto a los Combustibles tiene una asignación específica del 10% para las provincias, cuyo monto no es importante en la masa general. El IVA consumo podría compensar en algo, pero el gobierno a su vez extendió por todo el 2025 el régimen de excepción de las percepciones de IVA a la importación de bienes de primera necesidad, entre los cuales figuran alimentos. Eso genera pérdida de ingresos para ARCA.

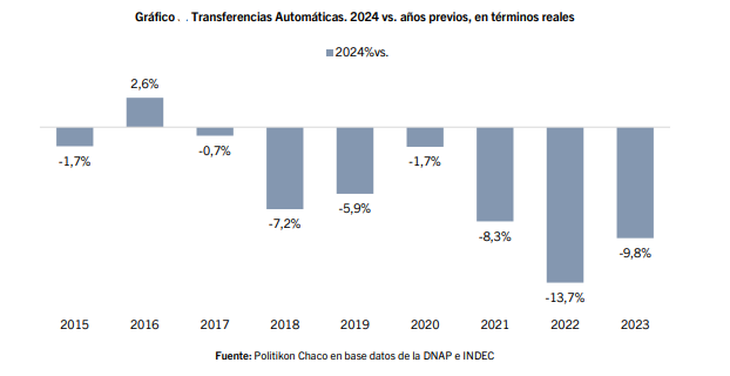

Transferencias automáticas totales de 2024

Durante el año 2024, las transferencias automáticas a provincias y CABA totalizaron $42,1 billones. Respecto a 2023, muestran una caída del 9,8% en términos reales, indica un reporte de Politikon Chaco.

Vistos por componentes, los recursos por Coparticipación Federal caen 8,8%, los derivados de Leyes y Regímenes Especiales ceden 20,8% y por Compensación del Consenso Fiscal pierden 26,4%.

Si se analiza el resultado de este 2024 respecto a la última década, se trató del segundo peor año para los envíos automáticos. No solo quedó 9,8% por debajo de 2023, sino que también cae contra todos los años desde 2015, con la sola excepción de 2016 (frente a ese año, los envíos de 2024 crecen 2,6%).

El ajuste en 11,78% que dispuso ARCA, por debajo de la recuperación de los salarios, incorporará a miles de contribuyentes al régimen del impuesto. Efecto sobre el consumo y la presión fiscal

En 2025, el número de trabajadores alcanzados por el Impuesto a las Ganancias se estima aumentará considerablemente. Este fenómeno, según advierten los especialistas, se debe al crecimiento de los salarios que ha superado la inflación en los últimos meses, lo que coloca a muchos empleados en un umbral de ingresos más alto, obligándolos a tributar. Como resultado, trabajadores que hasta ahora no tenían que abonar este impuesto podrían comenzar a hacerlo, generando un impacto directo en su poder adquisitivo.

A partir de enero de 2025, las escalas del impuesto a las Ganancias se ajustaron 11,78%, según la variación del Índice de Precios al Consumidor (IPC) entre septiembre y diciembre de 2024. Esto establece que el mínimo imponible para comenzar a tributar será de $2.280.700 brutos, equivalente a un salario neto de bolsillo de $1.892.937, sin deducciones por familiares o gastos personales.

Para quienes deduzcan cónyuge y dos hijos menores de 18 años, el piso de tributación subirá a $3.024.494 brutos-$2.516.337 neto-. Los trabajadores autónomos también verán ajustes: los ingresos mensuales promedio para tributar oscilarán entre $1.468.658 y $1.631.843, dependiendo de la categoría.

Estas modificaciones podrían incorporar a miles de trabajadores y autónomos al régimen de Ganancias, aumentando la presión fiscal sobre un sector que ya enfrenta múltiples cargas impositivas. “Las autoridades fiscales y económicas deberán seguir de cerca este fenómeno, ya que el aumento de los contribuyentes podría generar más presión sobre los ingresos de los trabajadores sin un aumento proporcional de sus ingresos reales”, afirmó Juan Luis Bour, economista jefe y director de FIEL.

Mayor presión fiscal

Según el contador Sebastián Domínguez, el aumento de contribuyentes alcanzados por Ganancias responde directamente a la combinación de aumentos salariales por encima de la inflación y ajustes insuficientes en las escalas del impuesto.

“La única solución para revertir esta situación sería una modificación legal a través del Congreso. El Ejecutivo no puede hacerlo por decreto”, explicó. Además, destacó que el Gobierno había planteado en el pasado la posibilidad de eliminar Ganancias para los empleados, pero que esto solo sería viable mediante una reforma tributaria integral.

En ese sentido, Domínguez también resaltó que no es posible evitar el impuesto a través de acuerdos paritarios que incluyan sumas no remunerativas.

“Por cómo quedó la reforma, todos los conceptos no remunerativos son gravados por Ganancias. Esto difiere del esquema anterior, donde se podían incluir conceptos que no pagaban este impuesto”, explicó.

Además, agregó el experto tributarista, “tampoco es posible aplicar esquemas donde el aguinaldo quede exento del tributo, una idea que se había propuesto pero que no fue contemplada en las últimas modificaciones”.

El contador Carlos Schestakow coincidió en que el fenómeno del aumento de los contribuyentes está ligado al ajuste automático por IPC combinado con un crecimiento real de los salarios. “Si el IPC está por debajo del aumento de los salarios, es posible que se sumen nuevos contribuyentes. Además, quienes ya están alcanzados por Ganancias podrían saltar de escalón y comenzar a pagar más”, detalló.

Según Schestakow, las deducciones disponibles para los trabajadores de la cuarta categoría no son suficientes para compensar este aumento. “Sobre el sueldo bruto, se tributa sobre el 83%, ya que se descuentan jubilación y obra social, pero las demás deducciones tienen un impacto limitado”, puntualizó.

El especialista también subrayó el regreso a un sistema más estricto respecto de los conceptos gravados. “Lo no remunerativo, que antes podía ser exento, ahora también es alcanzado por Ganancias. Esto vuelve a aumentar la carga fiscal sobre los trabajadores”, concluyó Schestakow.

El economista Daniel Garro, director de Value International Group, comentó que este escenario tendrá consecuencias tanto para el consumo como para la recaudación del Estado. “Si los salarios se recuperan por encima de la inflación y el mínimo imponible se ajusta por IPC, matemáticamente más gente pagará Ganancias. Eso significa menos dinero disponible para el consumo y más ingresos para el fisco”, explicó.

Garro también vinculó esta situación con el contexto político actual. “La sociedad empieza a tomar conciencia del costo de sostener el Estado, especialmente después de los desequilibrios heredados. Los gobernadores, que no quieren perder recaudación, ejercen una fuerte presión para mantener este sistema”.

Jorge Colina, economista y director del Instituto para el Desarrollo Social Argentino (Idesa), sostuvo que el piso de Ganancias es lo suficientemente alto como para que solo afecte a trabajadores con altos ingresos y capacidad de consumo. “Hoy Ganancias no está alcanzando a sectores que nunca antes estuvieron incluidos. Además, con la actualización del Monotributo y su incorporación al sistema, la situación se ha corregido”, argumentó. Colina descartó un impacto significativo en el consumo general, dado que el grupo afectado tiene mayor poder adquisitivo.

Colina también enfatizó que la recaudación generada por este impuesto no representa un porcentaje significativo del total, por lo que su impacto fiscal sería menor al esperado. “Es importante que el debate se enfoque en las implicancias de largo plazo y no sólo en los efectos inmediatos sobre los trabajadores”, concluyó.

Escalas progresivas y efectos sobre el salario

Juan Luis Bour subrayó que la presión tributaria sobre el salario formal aumenta conforme suben los ingresos. “Cuando los salarios crecen en términos reales y las escalas de Ganancias son progresivas, el impacto es inevitable. Si el salario sube un 5% real, pero el impuesto reduce 0,5% de ese aumento, se termina con un crecimiento neto menor”, explicó.

Bour también se refirió a la eliminación de exenciones que antes permitían reducir la carga fiscal. “Hoy no hay manera de evitar Ganancias. Todo es taxable. Eso significa que, de aquí en adelante, la presión fiscal será mayor para los trabajadores formales”, concluyó.

Además, el economista alertó que la evolución de los salarios deberá ser monitoreada mensualmente para evaluar cómo se ajustan los ingresos reales a esta nueva realidad impositiva.

En su análisis, Bour destacó que el efecto más visible será para aquellos trabajadores que ingresen por primera vez al régimen. “El impacto de pasar de no pagar Ganancias a comenzar a hacerlo es significativo. Aunque sus ingresos netos aumenten, la percepción es que están perdiendo poder adquisitivo”, apuntó.