Informe muestra que cayó la recaudación tributaria 8,7% en noviembre

La recaudación tributaria nacional registró en noviembre un nuevo traspié: los ingresos del mes totalizaron $15,6 billones, apenas un 19,7 % por encima del mismo mes del año pasado —una suba nominal—, pero lejos de compensar la inflación anual, que rondó el 31,3 %, lo que implica una caída real de alrededor del 8,7 %.

Para el Gobierno y los técnicos que analizan los números, el retroceso es producto de una combinación de decisiones fiscales recientes —la eliminación o reducción de impuestos sobre exportaciones, bajas generalizadas de retenciones arancelarias y la suspensión de ciertos gravámenes— y de una menor cantidad de días hábiles para el cobro de tributos en el mes.

Factores en 2024 distorsionan la comparación de la recaudación

Los analistas advierten que la baja de noviembre debe interpretarse teniendo en cuenta que en 2024 hubo ingresos “extraordinarios” por conceptos no recurrentes: moratorias tributarias, anticipos de impuestos, adhesiones a planes de regularización y recaudaciones derivadas del extinto impuesto PAIS, entre otros.

De hecho, sin esos ingresos de 2024, la variación interanual para noviembre 2025 habría sido más favorable: según la entidad recaudadora, la suba podría haber alcanzado un 29 %.

El economista de IARAF, Nadin Argañaraz, explicó en sus redes sociales: Al excluir la recaudación por tributos vinculados al comercio exterior, la variación real interanual sería negativa de 3,6%. En noviembre de 2025 se registró la cuarta caída real interanual consecutiva de la recaudación tributaria nacional total. Analizando por tributo, la recaudación que más habría caído sería, sin tener en cuenta la eliminación del impuesto PAIS, la de derechos de exportación, que lo habría hecho en un 69% real interanual, donde incidió de manera negativa la eliminación temporal de carga tributaria al sector agropecuario. Le sigue Bienes Personales con una baja real interanual del 64% e impuestos internos con una baja del 12,6%, estos últimos por comparar con una base alta de noviembre de 2024 y por bajas de alícuotas.

Comportamiento desigual de tributos sobre la recaudación

No todos los impuestos evolucionaron igual. El componente de Seguridad Social mostró un desempeño relativamente sólido: su recaudación creció un 29,8 %, acercándose a la tasa de inflación.

Por otro lado, la coparticipación destinada a provincias y a la Ciudad Autónoma de Buenos Aires sufrió un golpe real: los giros del mes cayeron un 5,4 % interanual, tras ajustarse por inflación. Según el análisis del Instituto Argentino de Análisis Fiscal (Iaraf), la baja se debe sobre todo a la retracción de la recaudación del Impuesto a las Ganancias y del IVA.

Argañaraz detalló: El principal impuesto, el IVA, habría tenido una baja del 2,2% en términos reales respecto a noviembre 2024. En el mes de noviembre se destaca el registro de una devolución negativa (ingreso) de $141.000 millones. El segundo tributo de mayor participación, aportes y contribuciones de la seguridad social habría descendido un 1% real interanual.

Sobre las transferencias a provincias, IARAF analizó: La coparticipación, es decir las transferencias automáticas menos leyes complementarias y compensaciones, habrían descendido un 5,5% real.

Esto se debe principalmente a la caída real interanual del 3,3% de lo recaudado del Impuesto a las Ganancias y el baja de IVA de 3,5%.Recaudación acumulada de 2025

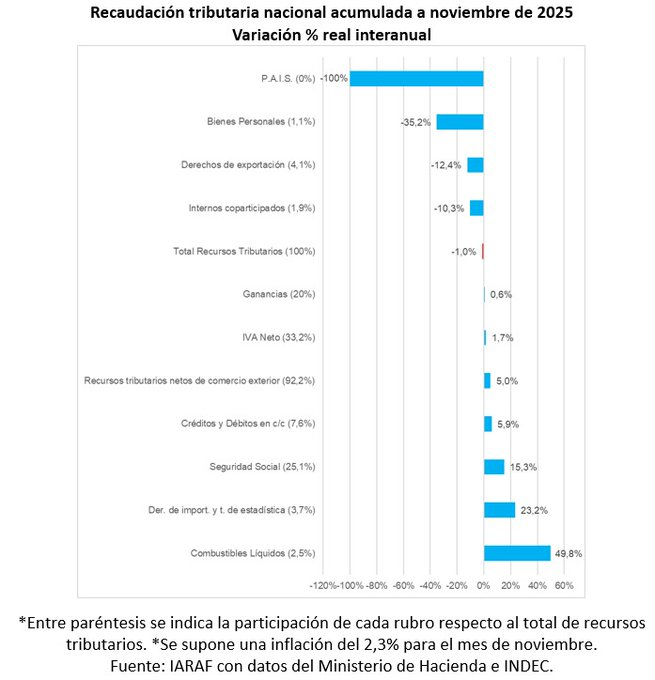

Argañaraz explicó que la recaudación tributaria nacional acumulada en los primeros once meses del año, habría descendido un 1% en términos reales, respecto al mismo periodo del año 2024. Si no se considera la recaudación de los impuestos vinculados al comercio exterior, la recaudación habría aumentado un 5%.

Para el Gobierno, la caída real de la recaudación responde en gran medida a decisiones deliberadas: la eliminación de impuestos (como el PAIS), la reducción de retenciones a exportaciones y la baja de aranceles a importaciones.