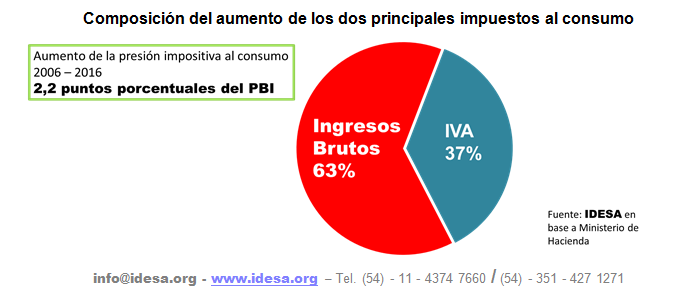

El 63% del aumento de impuestos al consumo es por Ingresos Brutos

|

|||

|

|||

|

|

|||

|

|||

|

“Vine con toda esta gente, intendente, colaboradores son todos compañeros de trabajo, todos servidores públicos, toda gente que está para trabajar para ustedes. Y les pedí que me acompañen, les agradezco a todos que hayan venido, porque hay una premisa en nuestro Gobierno que es estar cerca de la gente, estar cerca es la forma de poder hacer las cosas bien no hay otra forma. La forma de poder hacer cosas es verle la cara a la gente sus esperanzas, sus desesperanzas, sus necesidades”, remarcó el gobernador, acompañado por integrantes del Gabinete provincial y funcionarios comunales.

El puente sobre el arroyo Pomar está emplazado en la avenida Córdoba (ex ruta 12) del kilómetro 9 de Eldorado. El desembolso estimado fue de 3,5 millones de pesos, se enmarca dentro del programa “100 puentes” que ejecuta el Gobierno a través de Vialidad Provincial. El puente aporta conectividad a una vasta población eldoradense y a una zona en la que se hallan emplazados importantes establecimientos recreativos.

También se hizo oficial la inauguración del parque acuático que está emplazado en el actual camping municipal Lago Urugua-í de Puerto Libertad, distante unos 5 kilómetros del casco urbano hacia el norte. El gobernador destacó la importancia de la obra por sumar al turismo en cercanía de las Cataratas.

Por último, Passalacqua se dirigió a la localidad de Santa Ana donde finalmente participó de la habilitación del Salón de Usos Múltiples de la municipalidad, donde anunció el pago del FONID y Artículo 9 para los docentes misioneros.

“Aprovecho la oportunidad para decirles que el sábado 22 los docentes de la provincia de Misiones van a cobrar el Fonid, el Artículo 9 y la garantía salarial. Gran parte de eso con anticipos que hace la provincia de Misiones que es una provincia sencilla, modesta pero siempre a puesto al tope de la agenda la educación, la salud y la seguridad. Ninguna provincia Argentina adelanta fondos nacionales para poder pagar el fondo incentivo y el Artículo 9”, señaló el mandatario. Passalacqua hizo hincapié en la política tributaria del Gobierno, que hace posible la realización de obras que y “Sin impuestos, es imposible consolidar el tejido social”, recalcó.

Asimismo añadió que “estamos en un pasaje hacia las elecciones, no voy a hablar de política pero ese pasaje viene de la mano del esfuerzo conjunto entre Nación, Provincia y municipios. Después cada uno tendrá sus listas, eso es otra cuestión secundaria, lo importante es trabajar juntos”, insistió.

Conforme a los datos de la Administración Federal de Ingresos Públicos, en el primer trimestre de 2017, dicha entidad autorizó el reintegro y la devolución por un importe de 16.199 millones de pesos para el Sector Exportador, representando este importe un incremento interanual del 129 % con respecto al mismo trimestre del año 2016, cuando alcanzó a un importe de 7.065 millones de pesos, implicando un aumento en términos absolutos de 9.134 millones de pesos.

Analizando de manera singular dichas restituciones, en términos acumulados del primer trimestre de 2017 con respecto al 2016, las devoluciones contemplaron un incremento del 1.771 %, siendo su aumento absoluto en 5.524 millones de pesos, que repercutió claramente en una menor coparticipación para las jurisdicciones. En tanto que, los reintegros al sistema Productivo de granos y los reintegros de impuestos a la exportación, obtuvieron un incremento interanual del primer trimestre del 57 % y 48 % respectivamente.

Cabe resaltar, que las devoluciones al Sector Exportador se deducen de la recaudación bruta del impuesto al valor agregado que opera en el marco del Articulo 43 de la Ley de dicho tributo, que es cuando los agentes económicos no pueden compensar íntegramente con el impuesto que adeuden por sus operaciones gravadas, es decir, cuando tengan saldo a favor la Administración Federal de Ingresos Públicos le devolverá a dichos sujetos el impuesto que por los bienes, servicios y locaciones que destinaren efectivamente a las exportaciones o a cualquier etapa en la consecución de la misma, en la medida en que el mismo esté vinculado a la exportación.

En lo que respecta a los reintegros, los mismos permiten restituir total o parcialmente los importes que se hubieran pagado en concepto de tributos interiores por la mercadería que se exporta a consumo a título oneroso (es decir que se excluyen las donaciones) o bien por los servicios que se hubieran prestado con relación a la mencionada mercadería. La aprobación para su liquidación, estará a cargo de la Aduana donde se registró la declaración de exportación.

El eje de la cuestión en esta instancia es que el incremento acumulado del primer trimestre de 2017 de las devoluciones más los reintegros (+129%), van extremadamente por encima del crecimiento interanual del impuesto al valor agregado bruto (+29 %), que termina repercutiendo negativamente en los recursos que le corresponden a las Provincias más C.A.B.A., generando que el IVA neto de devoluciones y reintegros crezca tan solo en un 23 % cuando en términos brutos lo hizo en un 29 % (6 puntos menos), claramente por debajo de la inflación interanual para mismo periodo.

Lo pragmático hubiera sido efectuar las devoluciones y los reintegros sin afectar significativamente la situación financiera de las Provincias a favor de tal sector concentrado, sabiendo que además que el sector exportador fue el eslabón económico que más beneficios recibió desde que asumió el actual presidente de la Nación obteniendo mejoras en cuanto a su rentabilidad por la reducción de la retención de la soja de un 35 % al 30 %, y la eliminación de los derechos de exportación para el maíz (antes 20%), el trigo (antes 23%), carne vacuna (antes 15%), entre otros, todo ello conforme a los dispuesto en el Decreto del Poder Ejecutivo Nacional N° 133/2015, como así también, la devaluación, denominada como “levantamiento del cepo”.

Este incremento desmedido de las devoluciones más los reintegros en 9.134 millones de pesos, implico una menor coparticipación para las 24 Jurisdicciones de 2.822,31 millones de pesos (61,1 % neto ANSES y fondo autárquico), donde de tal importe a la Provincia de Misiones le corresponde 136 millones. Así también, hay que adicionarle lo que se transfiere vía afectación específica para el sistema de seguridad social (11 % del IVA) donde las jurisdicciones perdieron por menor recaudación 63 millones de pesos, del cual le corresponde al Instituto de Previsión Social de Misiones un importe de 1,34 millones.

|

|||

|

|||

|

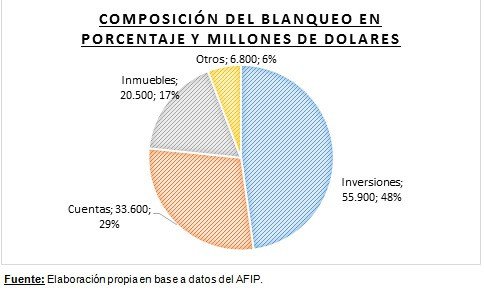

Mediante el Decreto Nº 881/16 del Poder Ejecutivo Provincial se promulgaba la Ley Nacional Nº 27.260, denominada como “Programa de Reparación Histórica para Jubilados y Pensionados”, en la que se encuentra inmerso en el Libro II el “Régimen de Sinceramiento Fiscal” denominado en la jerga como Blanqueo de Capitales, donde las personas físicas y jurídicas podían “sincerar” su tenencia en moneda nacional o extranjera, inmuebles, muebles, entre otros hasta un determinado período dependiendo del bien y que culminaba el 31 de Marzo de 2017. El resultado fue el “blanqueo” récord de 116 mil millones de dólares, cerca de la mitad de lo que los argentinos tienen en el exterior sin declarar.

Entre los objetivos principales de la norma era que todos los bienes que se encuentran inmersos en la economía informal, ingresen al circuito formal por el beneficio fiscal de la eximición del impuesto a las Ganancias, impuestos internos, Impuesto al Valor Agregado, Ganancia Mínima Presunta y Bienes Personales hasta determinados periodos fiscales, según el gravamen, constituyendo como contrapartida un impuesto especial que se determinó sobre el valor de los bienes en moneda nacional de acuerdo a la metodología de valuación prevista para cada caso en la ley Nº 27.260 que oscila entre el 5 % y el 15 % dependiendo del monto y la fecha de pago.

Las personas no tributarían el impuesto si adquirían títulos públicos que emitía el Estado nacional o invertían en fondos comunes de inversión destinados al financiamiento de proyectos de infraestructura, inversión productiva, inmobiliarios, energías renovables, entre otros en el marco de lo estipulado en el Articulo Nº 42 de la citada Ley.

A su vez, Misiones mediante la Ley Nº XXII Nº 39, se adhirió a dicha norma eximiendo y condonando las multas y sanciones previstas en el Código Fiscal Provincial, como también, el impuesto a los Ingresos Brutos, de Sellos, etc.

Resultado del Sinceramiento en números:

Al culminar todos los plazos previstos para el régimen de exteriorización, Nicolás Dujovne, actual ministro de Hacienda de la Nación considero que el blanqueo representó un record histórico para el país con respecto a los demás regímenes de exteriorización implementados con un total de U$s 116.800 millones.

Asimismo, el funcionario nacional expresó que del total exteriorizado un 20% estaba en el país (correspondiente a u$s 23.500 millones) y un 80%, en el exterior, por u$s 93.300 millones. La deuda regularizada alcanzó los $ 117.000 millones de pesos, con un total de 568.000 planes, donde los contribuyentes que se “sinceraron” alcanzaron a 475.000 personas.

A su vez, el titular de la Administración Federal de Ingresos Públicos consideró que del total, u$s 55.900 millones corresponden a inversiones, u$s 33.600 millones a cuentas, u$s 20.500 millones a inmuebles y u$s 6800 millones a otros activos, estando tan solo un 2 % de las inversiones situadas en el país.

Situación similar ocurrió con los fondos en las cuentas, donde US$ 25.900 millones sincerados estaban fuera del país que representaron el 77 % del total que ascendió a los u$s 33.600 millones, estando el 45% en Estados Unidos, el 32% en Suiza y el 9% en Uruguay.

En términos de lo que genera toda la economía nacional, las regularizaciones tributarias no asignadas, dentro de la cual se encuentra inmersa el Blanqueo, representaron un monto equivalente al 1,41 % en términos del PBI del periodo 2016, monto que supera holgadamente a los programas de exteriorización anteriormente impuestos, representando un importe total en 2016 de 110.721 millones de pesos.

¿Mejoró la situación Fiscal de la Nación?

A pesar de la mejora en la recaudación nacional producto del impuesto especial por el régimen de sinceramiento y de la reducción de determinadas erogaciones, el déficit fiscal se incrementó 56,4 % en el primer bimestre del 2017 con respecto a 2016, por ende, el punto tendiente a alcanzar la convergencia fiscal en el 2019, suena de difícil cumplimiento por parte del Estado nacional.

Cabe resaltar que los recursos adicionales obtenidos por el impuesto especial del sinceramiento que ascienden a los $ 148.600 millones de pesos son destinados exclusivamente al ANSES para ser afectados a atender el Programa Nacional de Reparación Histórica de los Jubilados y Pensionados, de los cuales se ejecutaran este año $ 75.000 millones.

¿Qué efectos generó el Blanqueo en Misiones?

En términos fiscales, los recursos provenientes del Blanqueo de Capitales al no ser coparticipables y ser destinados exclusivamente para el ANSES para el pago de la reparación histórica, no se distribuyen a las Jurisdicciones, y por lo tanto, no tienen un impacto positivo en las finanzas locales. En el supuesto de que las personas hubieran exteriorizado sus bienes sin estar vigente este régimen, a las Provincias sí les hubiera correspondido recursos ya que Ganancias, IVA y Bienes Personales que se eximieron y condonaron, son coparticipables.

Así también, agravó la falta de competitividad local, dado que el ingreso de dólares (aumento de la oferta) en el país, combinado con el fuerte endeudamiento del Gobierno Nacional y de las Provincias (excepto Misiones) presionó claramente a la baja del tipo de cambio.

La apreciación cambiaria, dada la situación asimétrica de Misiones con Paraguay y Brasil por la diferencia en los precios relativos de los bienes y servicios que se comercializan, termina acrecentando la fuga de divisas hacia dichos países por el actual atraso cambiario.