Con incentivos y más oferta, los autos electrificados ya representan el 4,6% del mercado argentino

El mercado argentino de autos electrificados alcanzó en 2025 su mayor registro histórico: se patentaron 26.632 unidades híbridas y eléctricas, un 87,9% más que en 2024, según el Sistema de Información Online del Mercado Automotor de Argentina (SIOMAA) de ACARA. El segmento ya representa el 4,6% del total de ventas y consolida a la electromovilidad como una política económica, industrial y ambiental con impacto directo en importaciones, inversión, empleo y competitividad.

Un año récord para la electromovilidad y un cambio estructural del mercado

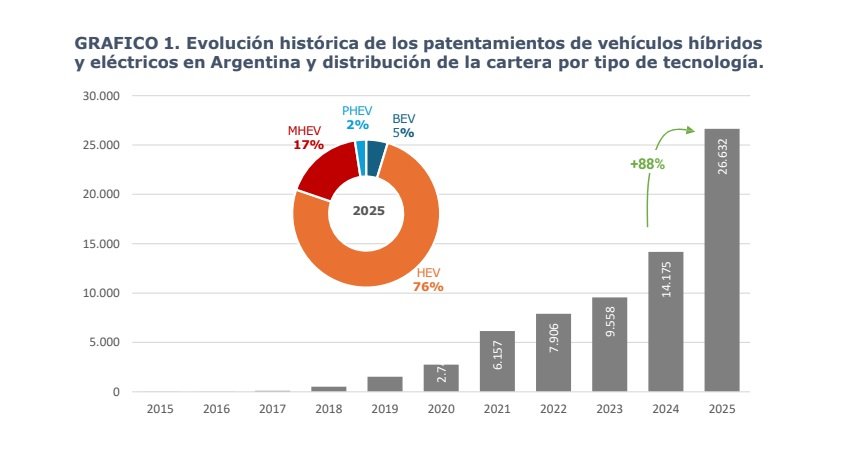

De acuerdo con el informe anual de Electromovilidad 2025 del SIOMAA, durante el último año se patentaron en Argentina 26.632 automóviles y comerciales livianos con algún tipo de motorización híbrida o eléctrica, frente a 14.173 unidades registradas en 2024, lo que implica un crecimiento interanual del 87,9% y el mayor volumen desde la introducción de estas tecnologías en el país.

En términos de participación, los vehículos electrificados explicaron el 4,6% del total del mercado automotor, un dato que confirma el pasaje de un nicho incipiente a un segmento con peso propio dentro de la industria. La evolución responde a una combinación de factores regulatorios, ampliación de la oferta y mayor aceptación del consumidor frente a tecnologías de transición energética.

Desde el punto de vista tecnológico, los híbridos no enchufables (HEV) continuaron liderando el segmento con el 76% de los patentamientos, consolidándose como la principal puerta de entrada a la electrificación. No obstante, el informe advierte un cambio en la dinámica interna: los Mild Hybrid (MHEV) fueron la tecnología de mayor crecimiento relativo en 2025, con un salto del 250,3%, mientras que los eléctricos puros (BEV) crecieron 126,7% y los híbridos enchufables (PHEV) avanzaron 282,9%, aunque aún con una participación menor.

Este comportamiento refleja un mercado que avanza de manera gradual, priorizando tecnologías que no dependen de infraestructura de carga extendida, pero que al mismo tiempo comienza a diversificarse hacia soluciones de mayor impacto ambiental.

Incentivos, regulación y oferta: las claves detrás del salto de 2025

El fuerte crecimiento del mercado electrificado estuvo impulsado por el Decreto 49/2025, que estableció arancel de importación 0% para vehículos eléctricos e híbridos, con un cupo de hasta 50.000 unidades anuales por un período de cinco años, sujeto a un límite de valor FOB. Este régimen redujo de manera significativa el costo de entrada de los modelos electrificados, facilitó el ingreso de nuevas marcas y amplió la variedad de opciones disponibles para los consumidores.

En paralelo, la oferta mostró una expansión sostenida. En 2021, el mercado contaba con 35 modelos electrificados; hacia 2025, la cifra ascendió a 133 modelos, con una cartera mucho más equilibrada entre tecnologías: 40 BEV, 39 MHEV, 31 HEV y 23 PHEV. En apenas cuatro años se incorporaron 98 nuevos modelos, lo que marca una diversificación tecnológica sin precedentes.

El liderazgo por modelo volvió a quedar en manos del Toyota Corolla Cross HEV, que registró 9.142 unidades patentadas en 2025, equivalente al 34,3% del total del segmento, y un crecimiento del 20,1% respecto de las 7.614 unidades de 2024. Este dato confirma la fuerte concentración del mercado HEV, donde el 80% de las ventas se explica por apenas cinco modelos, una característica típica de tecnologías más maduras y con marcas consolidadas.

En los segmentos emergentes, el informe destaca una mayor atomización, especialmente en MHEV, y una creciente presencia de modelos de origen chino en BEV y PHEV, que en 2025 pasaron a concentrar más de la mitad de las ventas de eléctricos puros.

Impacto económico y proyección 2026: oportunidades y desafíos pendientes

Desde una mirada económica e institucional, el avance de la electromovilidad tiene efectos directos sobre la balanza comercial, la política industrial y la agenda ambiental. La reducción de aranceles favoreció el acceso a nuevas tecnologías, pero también profundizó el debate sobre la producción local, la integración de proveedores y la necesidad de una estrategia de largo plazo que combine incentivos a la demanda con desarrollo industrial.

El informe subraya que los HEV y MHEV seguirán siendo los motores del crecimiento en el corto plazo, al no depender de infraestructura de carga y presentar precios más accesibles. En cambio, los BEV y PHEV, aunque con mayor impacto ambiental positivo, continúan condicionados por la disponibilidad de puntos de recarga y valores más elevados, lo que limita su adopción masiva.

De cara a 2026, el escenario muestra un mercado más amplio, tecnológicamente diverso y con un marco regulatorio que funcionó como catalizador. El desafío será sostener el crecimiento, profundizar la infraestructura y definir el rol de la industria local en un segmento que ya dejó de ser marginal y empieza a ocupar un lugar estratégico en la transición energética del transporte argentino.