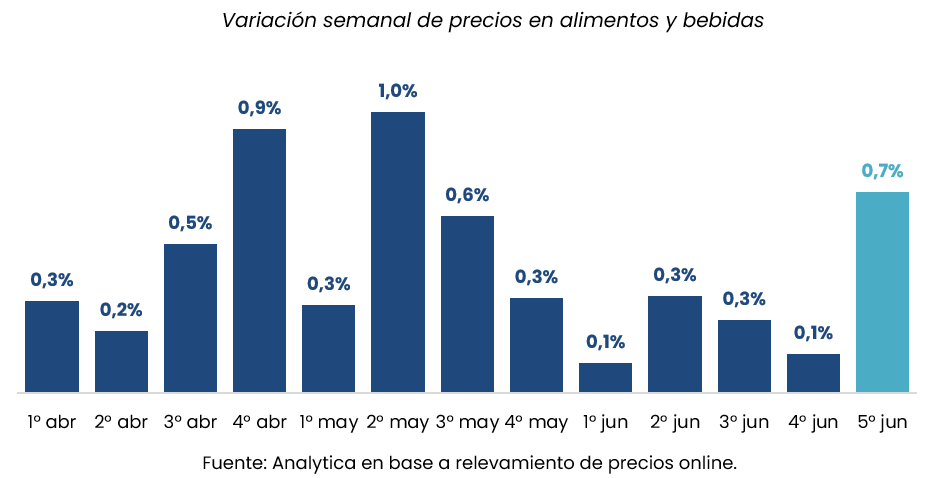

La inflación de alimentos mostró una leve aceleración sobre el cierre de junio, aunque sin alterar la expectativa de que el Índice de Precios al Consumidor (IPC) vuelva a ubicarse por debajo del 2% mensual. Según el último relevamiento de la consultora Analytica, los precios de alimentos y bebidas aumentaron 0,7% durante la quinta semana de junio, llevando el promedio móvil de las últimas cuatro semanas al 1,2%.

Con estos datos, la consultora mantiene su proyección de una inflación mensual de 1,8% para junio, un nivel que, de confirmarse, consolidaría el proceso de desaceleración inflacionaria observado durante el primer semestre, aunque con diferencias importantes entre las distintas categorías de consumo.

El informe muestra que la dinámica de los alimentos continúa siendo heterogénea. Mientras algunos productos registraron incrementos por encima del promedio general, otros mantuvieron estabilidad e incluso exhibieron caídas de precios, contribuyendo a moderar el índice agregado.

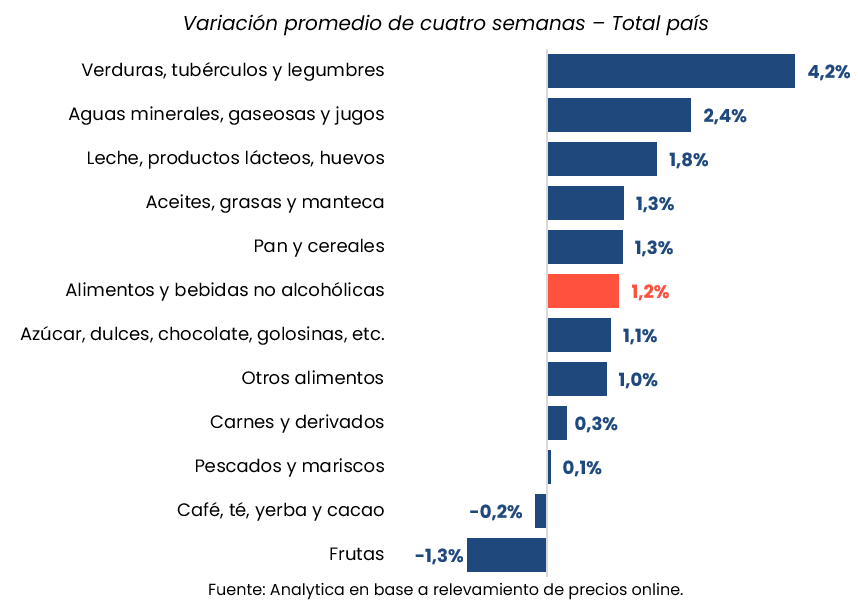

En el promedio de las últimas cuatro semanas, el rubro con mayor incremento fue verduras, cuyos precios avanzaron 4,2%, reflejando la volatilidad estacional que caracteriza a los productos frescos. También se destacó el aumento en aguas, gaseosas y jugos, que acumuló una suba del 2,4% durante el período.

En contraste, las carnes y derivados, uno de los componentes con mayor incidencia dentro de la canasta alimentaria, mostraron una variación contenida de apenas 0,3%, mientras que pescados y mariscos prácticamente permanecieron estables, con un incremento de solo 0,1%.

Incluso algunos productos registraron bajas de precios. Analytica relevó una disminución del 0,2% en el rubro café, té, yerba y cacao, al tiempo que las frutas exhibieron una caída promedio del 1,3%, ayudando a compensar parcialmente los aumentos observados en otros segmentos de alimentos frescos.

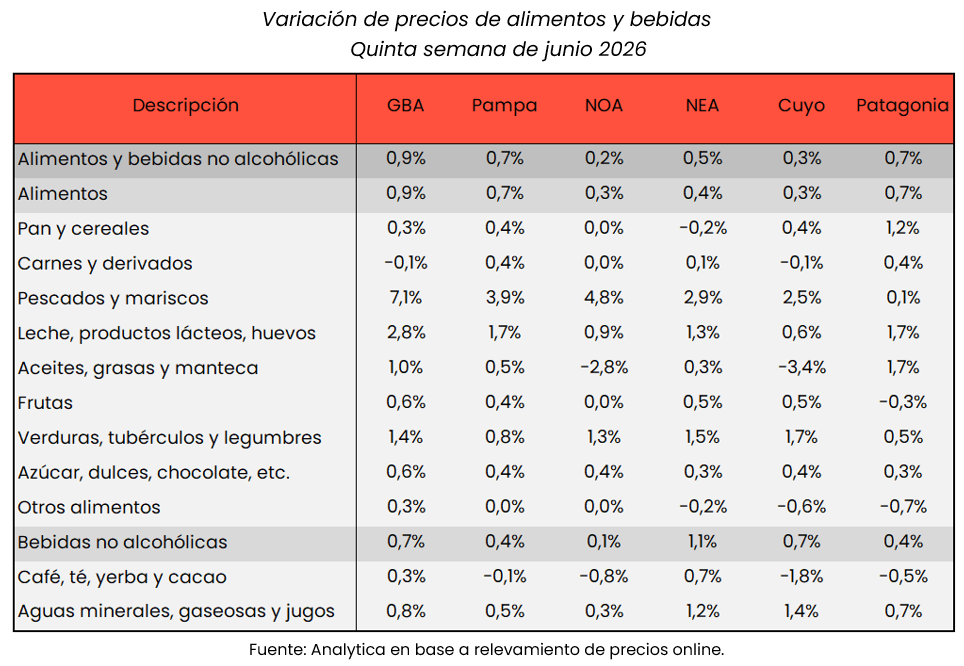

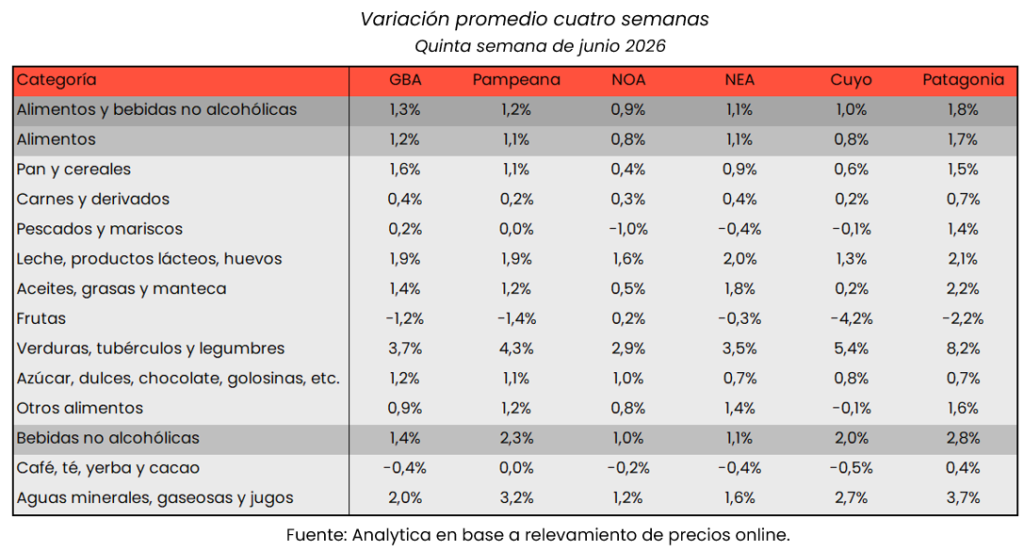

Las diferencias también fueron marcadas a nivel regional. El Gran Buenos Aires (GBA) presentó la mayor aceleración semanal, con un incremento de 0,9%, mientras que el Noroeste Argentino (NOA) registró el menor movimiento de precios, con apenas 0,1% durante la quinta semana del mes.

Estas disparidades reflejan que la evolución de los alimentos continúa condicionada por factores logísticos, estacionales y de oferta específicos de cada región, además de las diferencias en la composición de las canastas relevadas.

El dato de Analytica se suma a las estimaciones privadas que anticipan un IPC de junio nuevamente por debajo del 2%, consolidando un escenario de menor presión inflacionaria respecto de los registros observados durante 2024 y parte de 2025.

Sin embargo, la persistencia de incrementos en productos frescos y la volatilidad que aún muestran algunos componentes de la canasta básica indican que la desaceleración continúa siendo desigual entre los distintos rubros del consumo masivo.

La evolución de los alimentos seguirá siendo una de las variables más observadas por el mercado durante los próximos meses, no solo por su fuerte incidencia en el índice general de inflación, sino también por su impacto directo sobre el poder adquisitivo de los hogares y el comportamiento del consumo.

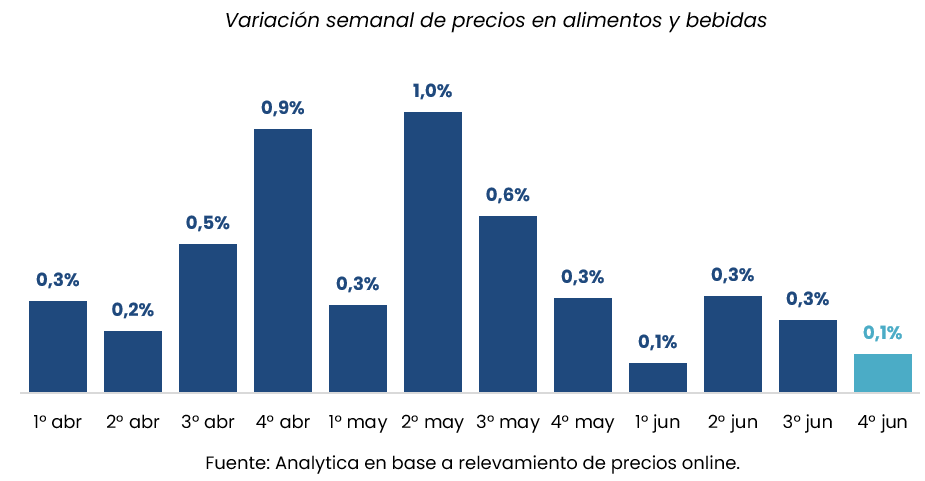

La desaceleración de los precios de los alimentos volvió a consolidarse sobre el cierre de junio y refuerza las expectativas de un nuevo dato de inflación mensual por debajo del 2%. De acuerdo con el último relevamiento de la consultora Analytica, los alimentos y bebidas registraron un incremento de apenas 0,1% durante la cuarta semana del mes, mientras que la variación acumulada de las últimas cuatro semanas alcanzó el 1,4%.

Con este comportamiento, la consultora mantiene su proyección de un Índice de Precios al Consumidor (IPC) de 1,8% para junio, un nivel que, de confirmarse, consolidaría el proceso de desaceleración inflacionaria que viene mostrando la economía en los últimos meses y reforzaría la estrategia oficial de estabilización de precios.

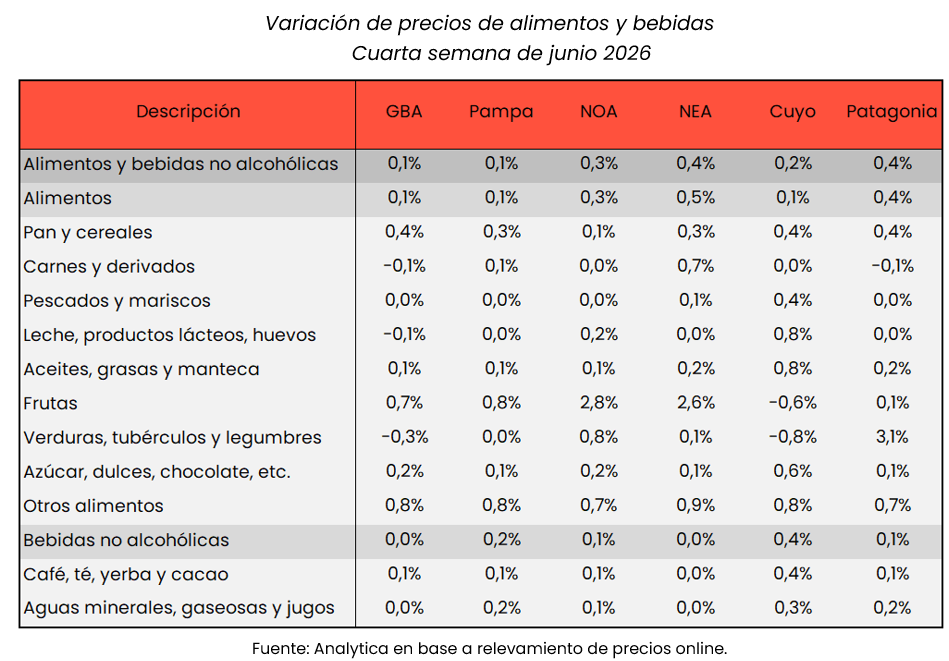

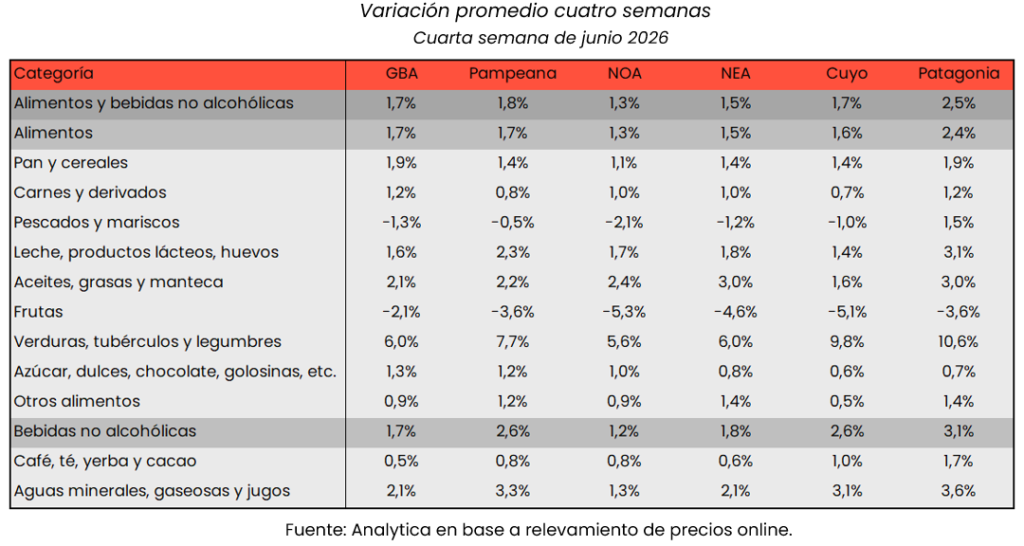

El informe muestra que la dinámica de los alimentos continúa siendo heterogénea entre regiones. Los mayores aumentos semanales se registraron en el Nordeste Argentino (NEA) y en la Patagonia, donde los precios avanzaron 0,4%. En contraste, el Gran Buenos Aires y la región pampeana exhibieron las menores variaciones, con incrementos de apenas 0,1%.

La evolución regional resulta especialmente relevante porque el comportamiento de los alimentos suele tener un impacto directo sobre la inflación general, dado el elevado peso que este rubro mantiene dentro de la canasta que releva el INDEC, especialmente en los hogares de menores ingresos.

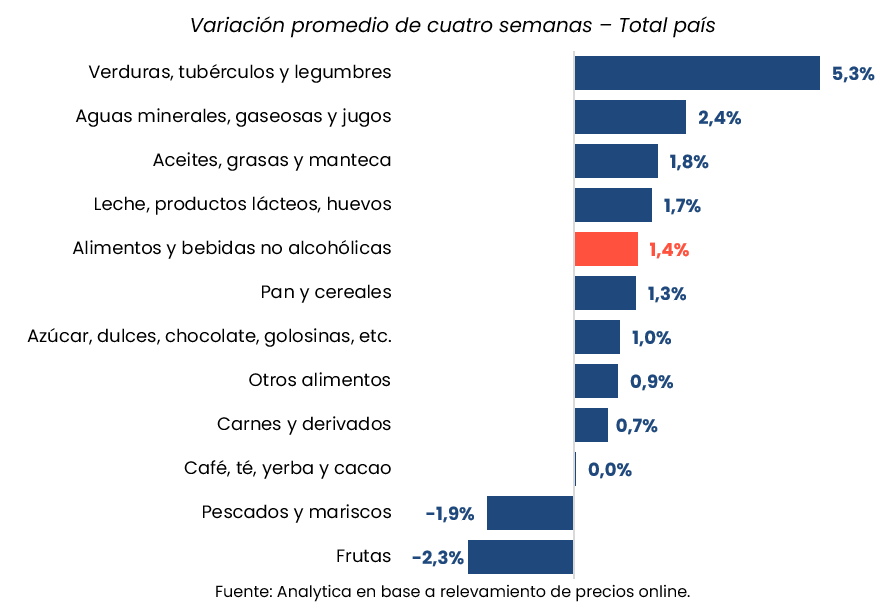

Al observar la evolución por categorías durante las últimas cuatro semanas, las verduras encabezaron los incrementos con una suba de 5,3%, consolidándose como el principal factor de presión dentro del rubro alimentos. También se destacaron las aguas, gaseosas y jugos, que acumularon un aumento de 2,4%.

En el otro extremo, varios productos mostraron una dinámica mucho más moderada. Las carnes y derivados, uno de los componentes con mayor incidencia sobre el índice general, aumentaron apenas 0,7% durante el período analizado, contribuyendo a contener la inflación de alimentos.

Asimismo, la consultora no detectó variaciones significativas en el segmento de café, té, yerba y cacao, un comportamiento que refleja una relativa estabilidad en productos de consumo masivo que durante los últimos años habían mostrado fuertes oscilaciones de precios.

El relevamiento también registró bajas en algunos rubros estacionales. Los pescados y mariscos retrocedieron 1,9%, mientras que las frutas disminuyeron 2,3%, compensando parcialmente las subas observadas en verduras y bebidas.

La combinación de aumentos moderados en productos de alta ponderación y caídas en varios alimentos frescos permitió que la inflación semanal permaneciera prácticamente estable durante el cierre del mes, fortaleciendo la expectativa de que junio vuelva a exhibir uno de los registros inflacionarios más bajos del actual proceso de estabilización económica.

El dato de Analytica se suma a otros relevamientos privados que vienen anticipando una inflación mensual contenida, en un contexto donde el comportamiento de los alimentos continúa siendo uno de los principales determinantes de la evolución del índice general de precios y de las expectativas económicas para el segundo semestre.

Al recibir la Medalla de Honor de la Universidad CEU San Pablo, Milei optó por dejar de lado el discurso preparado para compartir una reflexión sobre lo que definió como “la silla eléctrica”: la experiencia de ejercer la Presidencia en un contexto de fuertes restricciones institucionales, económicas y políticas. Según explicó, gobernar implica enfrentar condicionantes que muchas veces resultan invisibles para quienes analizan la gestión desde afuera, una visión que, admitió, modificó profundamente su percepción sobre el funcionamiento del poder.

El mandatario recordó que antes de ingresar a la política mantenía una posición radicalmente crítica hacia el Estado, influenciado por la lectura de los economistas de la Escuela Austríaca, especialmente Murray Rothbard. Incluso reconoció que, tras estudiar la obra Monopolio y competencia, llegó a la conclusión de que gran parte de lo que había enseñado durante décadas sobre estructuras de mercado era erróneo.

Ese cambio intelectual lo llevó a adoptar el anarcocapitalismo como filosofía política y económica. Sin embargo, sostuvo que la experiencia de gobernar le permitió comprender que la toma de decisiones está condicionada por restricciones que no siempre son visibles para quienes permanecen “en la tribuna”. En ese sentido recordó conversaciones con el economista Juan Carlos de Pablo, a quien años atrás criticaba por mostrarse demasiado comprensivo con ministros y funcionarios, hasta que comprobó personalmente la complejidad de administrar el Estado.

La moral como criterio para gobernar

El eje conceptual de la exposición fue la explicación de lo que definió como una arquitectura de decisiones sustentada en tres dimensiones: los valores éticos y morales, la eficiencia económica y el utilitarismo político.

Para Milei, el primer nivel tiene prioridad absoluta. Sostuvo que existen principios que no admiten relativismo moral y que deben orientar toda política pública. Entre ellos mencionó el respeto por la vida, la libertad y la propiedad privada, valores que vinculó tanto con la filosofía griega como con el derecho natural, el pensamiento estoico, Adam Smith y la tradición judeocristiana.

Durante buena parte de su intervención recurrió a ejemplos históricos y filosóficos —como el mito de Filoctetes, las enseñanzas del rey Salomón o los Diez Mandamientos— para argumentar que “no todo vale para ganar”. Según afirmó, una decisión políticamente exitosa pero moralmente incorrecta termina siendo insostenible y conduce inevitablemente al fracaso.

En esa línea insistió en que las leyes positivas sólo son legítimas cuando respetan el derecho natural. Desde esa perspectiva, consideró que cualquier acción estatal que vulnere la vida, la libertad o la propiedad constituye una agresión ilegítima, aun cuando cuente con respaldo legal.

Discurso del Presidente Javier Milei en la ceremonia de entrega de la Medalla de Honor de la Universidad CEU San Pablo. pic.twitter.com/UL5Oqc4hTc

— Oficina del Presidente (@OPRArgentina) June 26, 2026

Críticas a la teoría económica tradicional

La segunda parte del discurso estuvo dedicada a desarrollar su visión económica. Milei cuestionó varios postulados centrales de la economía neoclásica, particularmente la utilización del óptimo de Pareto y la teoría de los fallos de mercado como fundamento para justificar regulaciones estatales.

Según sostuvo, muchas de esas construcciones matemáticas parten de modelos que no reflejan adecuadamente la realidad. En consecuencia, afirmó que los economistas suelen concluir que “la realidad está equivocada” cuando ésta no coincide con las hipótesis teóricas.

En contraposición reivindicó el enfoque de la Escuela Austríaca, especialmente los aportes de Hans-Hermann Hoppe y Jesús Huerta de Soto, al considerar que permiten demostrar la eficiencia del mercado sin recurrir a estructuras matemáticas que, a su juicio, terminan justificando intervenciones estatales contraproducentes.

También defendió los mercados concentrados y los rendimientos crecientes como condiciones necesarias para el proceso de innovación y crecimiento económico, argumentando que una regulación excesiva termina destruyendo los incentivos para invertir.

Uno de los momentos más ideológicos del discurso fue la asociación que estableció entre el capitalismo y los valores judeocristianos.

Milei afirmó que el capitalismo de libre empresa constituye “la maquinaria divina del progreso” porque encuentra sus fundamentos en los principios contenidos en las Tablas de la Ley entregadas a Moisés. En esa interpretación, sostuvo que la libertad individual, el derecho a la propiedad y la prohibición del robo forman parte del mismo entramado moral que permitió el desarrollo de Occidente.

Como contrapartida, calificó al marxismo como una doctrina “satánica”, a la que responsabilizó tanto por el empobrecimiento económico como por la muerte de más de 150 millones de personas durante el siglo XX. En ese contexto vinculó a la izquierda contemporánea con movimientos terroristas, argumentando que ambos comparten su rechazo al capitalismo y a Israel, al que definió como “el bastión de Occidente”.

El ajuste fiscal como decisión moral

La parte final del mensaje estuvo dedicada a justificar las principales medidas económicas adoptadas por su administración.

Milei sostuvo que el déficit fiscal representa una conducta inmoral porque, si se financia con emisión monetaria, constituye una forma de estafa mediante el impuesto inflacionario, mientras que si se cubre con endeudamiento traslada el costo a generaciones futuras.

Desde esa premisa explicó que descartó desde el inicio tres alternativas: aumentar impuestos, emitir dinero o recurrir a confiscaciones patrimoniales para estabilizar la economía. Según afirmó, esas herramientas vulneran el derecho de propiedad y contradicen el marco moral que guía su gestión.

En consecuencia, defendió el ajuste del gasto público implementado durante el primer año de gobierno, que describió como una reducción equivalente a cinco puntos del PBI, acompañada por una disminución cercana al 30% del gasto real y la eliminación de miles de regulaciones.

El Presidente aseguró que esas decisiones evitaron una hiperinflación que, según sus cálculos, podía alcanzar el 15.000% anual y permitieron iniciar una etapa de recuperación económica.

Como respaldo de esa estrategia, enumeró indicadores que, según sostuvo, muestran una mejora significativa: crecimiento del nivel de actividad, reducción de la inflación, caída de la pobreza y descenso de la indigencia. También afirmó que la deuda pública disminuyó y destacó que el proceso de estabilización se realizó “sin violar derechos de propiedad”.

Al cerrar su exposición, Milei reiteró que la prosperidad económica sólo puede sostenerse cuando las decisiones públicas respetan principios morales inalterables. En esa lógica, afirmó que la combinación entre valores judeocristianos, capitalismo de libre empresa y disciplina fiscal constituye el camino para “hacer grande nuevamente a la Argentina”, antes de concluir su intervención con su habitual consigna: “¡Viva la libertad, carajo!”.

El Fondo Monetario Internacional volvió a respaldar la estrategia económica del gobierno de Javier Milei y dejó un mensaje que el equipo económico interpreta como una validación de la hoja de ruta que viene ejecutando desde diciembre de 2023. Durante su conferencia de prensa habitual desde Washington, la portavoz del organismo, Julie Kozack, destacó los avances logrados por Argentina en materia de estabilidad macroeconómica, reducción de la inflación, recomposición de reservas y mejora de las condiciones financieras, aunque aclaró que la decisión de regresar a los mercados internacionales de crédito dependerá exclusivamente de las autoridades nacionales.

Las declaraciones llegan en un momento especialmente sensible para la economía argentina. Mientras el Gobierno busca consolidar la recuperación de la actividad y profundizar el proceso de desinflación, también necesita fortalecer el acceso al financiamiento voluntario para reducir la dependencia de organismos multilaterales y consolidar el esquema financiero de mediano plazo.

En ese contexto, Kozack sostuvo que Argentina continúa registrando “grandes avances” en la reconstrucción de sus principales variables macroeconómicas y valoró el esfuerzo orientado a fortalecer la resiliencia económica del país. Para el organismo, el programa vigente está permitiendo avanzar hacia una economía más abierta, eficiente y competitiva, un concepto que coincide con la narrativa oficial impulsada por el Ministerio de Economía.

El FMI también destacó que la actividad económica continúa expandiéndose mientras la inflación mantiene una trayectoria descendente. La combinación de crecimiento con desaceleración de precios es considerada por el organismo como una de las señales más relevantes del proceso de estabilización, especialmente luego de años marcados por desequilibrios fiscales, alta emisión monetaria y restricciones cambiarias.

Uno de los puntos más observados por los mercados es la evolución de las reservas internacionales. Sobre este aspecto, Kozack remarcó que la acumulación de activos externos sigue avanzando y que ello contribuye a mejorar las condiciones de financiamiento para el país. La recuperación de reservas es uno de los pilares del acuerdo vigente con el Fondo y aparece como una condición indispensable para sostener la credibilidad del nuevo esquema cambiario y monetario.

La funcionaria también hizo referencia a la mejora en la percepción de riesgo de Argentina por parte de los inversores internacionales. Según explicó, los spreads soberanos se redujeron significativamente y actualmente se ubican por debajo de los 450 puntos básicos, reflejando una visión más favorable sobre las perspectivas económicas del país. A ello se suma la mejora de las calificaciones crediticias otorgadas por distintas agencias internacionales, un factor que fortalece las posibilidades de acceso al financiamiento privado.

Sin embargo, el organismo evitó fijar plazos o recomendaciones concretas respecto de una eventual emisión de deuda en los mercados internacionales. “Las decisiones con respecto al momento y las condiciones del acceso a los mercados son decisiones que toman las autoridades”, señaló Kozack, dejando en claro que la estrategia financiera seguirá siendo definida por el equipo económico liderado por Luis Caputo.

Detrás de esa definición existe una señal política relevante. El FMI reconoce que las condiciones financieras mejoraron de manera significativa respecto de los niveles observados al inicio de la gestión Milei, pero considera que la consolidación del proceso dependerá de mantener el equilibrio fiscal, fortalecer las reservas y profundizar las reformas estructurales que impulsen la productividad de la economía.

En ese marco, la portavoz destacó el papel que cumplen organismos como el Banco Mundial y el Banco Interamericano de Desarrollo, que continúan trabajando junto al FMI para facilitar una transición ordenada hacia un financiamiento más amplio y sostenible. Para el organismo, el respaldo de estas instituciones actúa como un puente que fortalece la confianza de los mercados internacionales.

Otro de los temas abordados fue la reforma laboral impulsada por el Gobierno. Consultada sobre los resultados de las modificaciones normativas recientemente reglamentadas, Kozack evitó realizar evaluaciones concluyentes y señaló que se trata de cambios demasiado recientes para medir su impacto. No obstante, sostuvo que el objetivo de estas reformas es promover la formalización laboral y mejorar el funcionamiento del mercado de trabajo, uno de los desafíos estructurales más importantes de la economía argentina.

La prudencia del FMI en este punto refleja que, pese a los avances macroeconómicos, persisten interrogantes sobre la capacidad de la economía para generar empleo formal de calidad y reducir los elevados niveles de informalidad que caracterizan al mercado laboral argentino.

Finalmente, el organismo ratificó que Argentina mantiene una relación financiera normalizada con el Fondo. Kozack confirmó que el país se encuentra al día con todos sus compromisos y aseguró que la institución no tiene preocupaciones respecto del cumplimiento de los próximos vencimientos.

Las declaraciones del FMI llegan apenas horas después de que el ministro Luis Caputo defendiera públicamente el rumbo económico ante empresarios de la construcción y asegurara que “Argentina ya cambió y no va a volver al pasado”. Desde Washington, el organismo pareció reforzar ese mensaje al reconocer avances concretos en estabilidad y financiamiento. Sin embargo, también dejó planteado el desafío central que enfrenta la administración Milei: transformar la estabilización macroeconómica en crecimiento sostenido, inversión privada y generación de empleo formal.

La exposición del ministro de Economía, Luis Caputo, en el Meeting 2026 de BATEV dejó una definición que busca condensar la narrativa oficial de la actual gestión: “Argentina ya cambió y no va a volver al pasado”. La frase no fue casual. Llegó en un momento en el que el Gobierno intenta consolidar la percepción de que la estabilización macroeconómica logró dejar atrás los desequilibrios que marcaron la economía argentina durante la última década y media, mientras busca proyectar una nueva etapa centrada en la inversión privada, la apertura económica y el crecimiento sostenido.

Ante empresarios vinculados a la construcción y el desarrollo inmobiliario, Caputo defendió los resultados del programa económico implementado por la administración de Javier Milei y aseguró que el país atraviesa una recuperación que ya se refleja en múltiples indicadores. Según sostuvo, tanto el Producto Bruto Interno como el consumo privado alcanzaron niveles máximos históricos, acompañados por una fuerte desaceleración inflacionaria y una mejora en los salarios reales.

El ministro ratificó que la estrategia de disciplina fiscal y monetaria seguirá siendo el eje central de la política económica. En ese sentido, afirmó que el Gobierno está convencido de que la inflación convergerá hacia niveles internacionales en los próximos meses, apoyada en el equilibrio de las cuentas públicas y la reducción de la emisión monetaria. Además, destacó la caída de la deuda consolidada del sector público y aseguró que se trata de un fenómeno inédito en la historia reciente argentina.

Uno de los aspectos centrales de su discurso estuvo vinculado al sector externo. Caputo sostuvo que la apertura económica y la eliminación de restricciones al comercio están generando un escenario diametralmente opuesto al de los años previos. Según su visión, mientras los modelos anteriores provocaron caída de exportaciones, estancamiento del empleo privado y aumento de la pobreza, el esquema actual impulsa una mayor competencia que beneficia a consumidores y empresas mediante mejores precios y mayor calidad de bienes y servicios.

Como respaldo de esa tesis, remarcó que la Argentina registra niveles récord en exportaciones energéticas y mineras, sectores considerados estratégicos para la generación de divisas en los próximos años. También destacó el desempeño de las exportaciones agropecuarias, que muestran una expansión cercana al 70% en tendencia-ciclo, así como el crecimiento de las manufacturas de origen industrial, que exhiben una mejora del 20%. A ello sumó el desempeño de la economía del conocimiento y las exportaciones de pequeñas y medianas empresas, que según el funcionario se encuentran en máximos históricos.

El mensaje tuvo además un fuerte componente orientado a mostrar normalización financiera. Caputo recordó que hasta hace pocos años el país convivía con cepo cambiario, brechas superiores al 200% y restricciones para importar o girar utilidades al exterior. En contraste, aseguró que el Banco Central logró en apenas cinco meses cumplir la meta anual de acumulación de reservas comprometida con el Fondo Monetario Internacional y continúa fortaleciendo su posición externa.

En materia laboral, el titular del Palacio de Hacienda defendió la recientemente reglamentada Ley de Modernización Laboral. Consideró que la reforma generará incentivos para la contratación formal al reducir significativamente los costos asociados a la incorporación de trabajadores. Según explicó, las cargas vinculadas a nuevas contrataciones bajaron de alrededor de 19 puntos porcentuales a apenas 2, un cambio que, según el Gobierno, favorecerá la creación de empleo privado registrado.

Caputo también vinculó la estabilización económica con una mejora social. Aseguró que entre 12 y 14 millones de argentinos salieron de la pobreza desde el inicio de la gestión, lo que equivale a una reducción cercana al 25% de la población en situación de vulnerabilidad. Sobre esa base, planteó que la próxima etapa estará enfocada en profundizar la baja de impuestos, reducir el costo del crédito, mejorar la infraestructura y acelerar la llegada de inversiones productivas.

Más allá de los datos económicos, el discurso tuvo un claro contenido político. El ministro buscó transmitir previsibilidad a los sectores empresarios y reforzar la idea de irreversibilidad del rumbo económico. “Perderle el miedo al pasado” fue la consigna elegida para convocar al sector privado a incrementar inversiones en un contexto donde el oficialismo considera que las reformas estructurales comienzan a consolidarse.

La intervención en BATEV también dejó entrever el desafío central que enfrenta el Gobierno: transformar la estabilidad macroeconómica en crecimiento sostenido de la inversión y el empleo. En un país históricamente marcado por ciclos de expansión y crisis, el mensaje de Caputo apunta precisamente a instalar que esta vez el cambio de rumbo no sería transitorio, sino el punto de partida de un nuevo modelo económico.