La desaceleración de la inflación todavía no alcanza para recomponer los ingresos de los trabajadores argentinos. Mientras buena parte de América Latina comenzó 2026 con aumentos del salario mínimo superiores a la evolución de los precios, la Argentina transitó el camino inverso: el piso salarial perdió poder adquisitivo y quedó ubicado entre los más bajos de la región cuando se lo convierte a dólares.

Con un salario mínimo vital y móvil de $372.400 desde julio, el ingreso equivale a alrededor de US$252 al tipo de cambio oficial. La cifra coloca al país muy lejos de Costa Rica, Uruguay, Panamá y Chile, las economías que encabezan el mapa salarial latinoamericano, y también por debajo de vecinos y socios comerciales como Bolivia, Brasil, Paraguay y Perú.

La comparación en dólares debe tomarse con cautela, porque está condicionada por el tipo de cambio, las diferencias en el costo de vida y la metodología utilizada por cada país. Sin embargo, permite dimensionar el retraso relativo de la Argentina: el salario mínimo costarricense prácticamente triplica al argentino, mientras que los pisos salariales de Uruguay, Panamá y Chile más que lo duplican.

La brecha no es únicamente cambiaria. El problema central es que, aun después de los incrementos nominales establecidos durante 2026, el salario mínimo argentino volvió a perder contra los precios.

Salario mínimo en América Latina: la brecha con Argentina

Valores mensuales aproximados expresados en dólares, a junio-julio de 2026.

Fuente: elaboración de Economis sobre datos regionales publicados en junio de 2026. Los valores en dólares son aproximados y pueden variar según el tipo de cambio, la actividad, la región y la metodología salarial de cada país.

📌 La posición de Argentina en la región

Argentina ocupa uno de los últimos lugares de América Latina.

Sólo Cuba y Venezuela presentan salarios mínimos

inferiores cuando se expresan en dólares. Sin embargo, ambos casos corresponden

a economías con fuertes distorsiones cambiarias, por lo que la comparación debe

interpretarse con cautela.

Además, Nicaragua, El Salvador y

República Dominicana cuentan con esquemas de salarios mínimos

diferenciados por sector de actividad o tamaño de empresa, lo que dificulta una

comparación directa con países que poseen un salario mínimo nacional único.

Argentina, la excepción entre las principales economías

Entre diciembre de 2025 y marzo de 2026, la inflación acumulada en la Argentina llegó al 9,4%, mientras que el salario mínimo registró una caída real del 3,3%. El salario de los trabajadores privados registrados también retrocedió: perdió un 3,8% de su poder adquisitivo durante ese período.

La dinámica contrasta con lo ocurrido en otras grandes economías de América Latina. En Colombia, el salario mínimo real aumentó un 19,3%; en México avanzó un 5,8%; en Brasil mejoró un 5,3%; y en Chile tuvo una suba más moderada, del 0,5%.

Argentina fue el único país de ese grupo en el que cayeron simultáneamente tanto el salario mínimo real como las remuneraciones del sector privado formal.

La diferencia expone una particularidad del escenario laboral argentino: la reducción del ritmo inflacionario no implica, por sí sola, una recuperación de los ingresos. Para que exista una mejora real, los salarios deben aumentar por encima de los precios. Eso no ocurrió en el inicio de 2026.

La comparación regional muestra que varios países aprovecharon la moderación de la inflación para recomponer una parte del poder adquisitivo perdido entre 2021 y 2024. En la Argentina, en cambio, la actualización del piso salarial volvió a quedar rezagada.

Un salario mínimo que se aleja de la región

Costa Rica encabeza las comparaciones regionales con un salario mínimo de referencia cercano a US$751 mensuales, seguida por Uruguay, con aproximadamente US$648. Panamá se ubica alrededor de US$637 y Chile cerca de US$600.

México y Colombia se instalaron en una franja próxima a los US$530, mientras que Ecuador ronda los US$482. Más abajo aparecen Perú, Brasil y la Argentina.

Con aproximadamente US$252, el piso argentino representa apenas un tercio del salario mínimo de Costa Rica y cerca del 42% del vigente en Chile. También queda alrededor de US$43 por debajo del brasileño y más de US$80 por debajo del peruano.

La comparación no significa que un trabajador costarricense o uruguayo tenga automáticamente tres veces más poder de compra que uno argentino. Los precios internos, la carga tributaria, el acceso a servicios públicos y el costo de la vivienda varían entre países. Pero el ranking permite observar la capacidad relativa de cada economía para establecer y sostener un piso de ingresos.

En ese mapa, Argentina dejó de ocupar una posición intermedia y pasó a integrar el grupo más rezagado de América Latina.

La pérdida no comenzó en 2026

El deterioro argentino tampoco es un fenómeno aislado del primer trimestre. De acuerdo con el análisis de Juan Pablo Filippini, profesor de Economía de la Universidad Austral, desde 2016 México y Colombia acumularon aumentos reales del salario mínimo muy superiores a los de la Argentina.

Brasil y Chile mostraron trayectorias más moderadas, pero consiguieron preservar o recuperar parte del ingreso. Argentina, en cambio, atravesó una pérdida persistente de poder adquisitivo.

La depreciación del peso, la elevada inflación y los ajustes nominales por debajo de los precios fueron debilitando el valor real del salario mínimo. El resultado es un piso legal que perdió capacidad para ordenar las remuneraciones y proteger a los trabajadores de menores ingresos.

La situación también limita su función como referencia para otros componentes del sistema de protección social. El salario mínimo incide sobre prestaciones, programas laborales y distintos parámetros utilizados en las relaciones de trabajo. Cuando su valor real cae, el deterioro se extiende más allá del grupo de trabajadores que lo cobra directamente.

El salario privado también retrocede

El caso argentino aporta además una diferencia relevante respecto del resto de la región. En Brasil, México y Colombia, el aumento real del salario mínimo no logró trasladarse completamente al conjunto de los trabajadores privados formales. Sin embargo, al menos el piso legal mostró una recuperación.

En la Argentina cayeron los dos indicadores: el salario mínimo real bajó un 3,3% y el salario privado registrado, un 3,8%.

Esto significa que el retraso no se limita a una decisión administrativa sobre el piso salarial. Refleja una debilidad más amplia de los ingresos laborales, en un contexto de actividad económica irregular, empresas con márgenes estrechos y menor capacidad de negociación salarial.

La economía argentina creció un 0,5% entre diciembre de 2025 y marzo de 2026, según la comparación presentada por la Universidad Austral. No obstante, esa mejora no alcanzó para impulsar una recomposición salarial. En el mismo período, la inflación fue ampliamente superior a la de Brasil, Colombia y Chile.

La desaceleración inflacionaria no garantiza recuperación

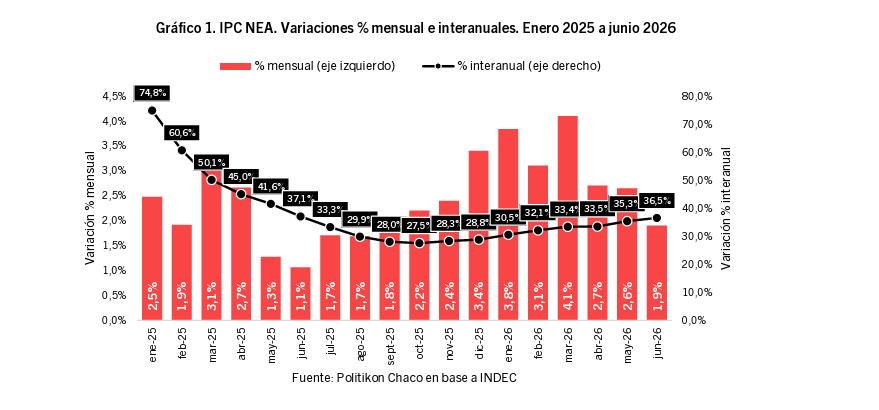

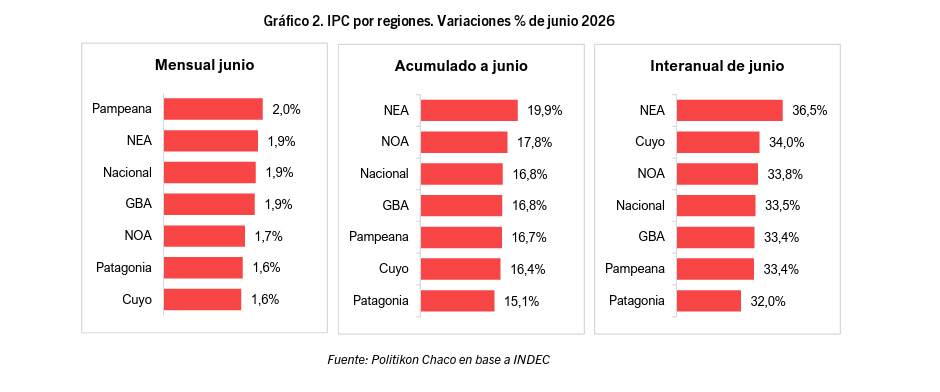

La inflación argentina bajó al 1,9% mensual en junio de 2026, el menor registro de los últimos diez meses. Sin embargo, durante el primer semestre acumuló un 16,8% y la variación interanual permaneció en el 33,5%.

El dato muestra por qué la desaceleración no debe confundirse con una baja de precios. Los bienes y servicios continúan encareciéndose, aunque a una velocidad menor. Por lo tanto, cualquier actualización salarial inferior a esa variación implica una nueva pérdida de poder adquisitivo.

Para los trabajadores ubicados en la base de la pirámide salarial, el problema es especialmente grave porque una porción mayor de sus ingresos se destina a alimentos, vivienda, transporte y servicios esenciales.

La recuperación del salario real dependerá de que las futuras actualizaciones superen de manera sostenida a la inflación. También requerirá una mejora de la actividad y de la productividad que permita a las empresas absorber mayores costos laborales sin reducir empleo, horas trabajadas o formalidad.

El dilema regional: salario, productividad e informalidad

Los aumentos del salario mínimo generan un debate en toda América Latina. Cuando están acompañados por crecimiento económico, mayor productividad y demanda de trabajadores, pueden mejorar los ingresos sin provocar desequilibrios relevantes.

Pero cuando las remuneraciones aumentan muy por encima de la productividad, algunas empresas pueden responder trasladando costos a los precios, reduciendo contrataciones, postergando inversiones o avanzando hacia formas de empleo informal.

El riesgo es mayor en pequeñas empresas y sectores intensivos en mano de obra. También en economías con una elevada proporción de trabajadores fuera del sistema formal.

Por eso, los especialistas advierten que el salario mínimo no puede resolver por sí solo los problemas estructurales del mercado laboral. Su efectividad depende de políticas que promuevan la productividad, la inversión, el empleo registrado y la formalización.

En Argentina, sin embargo, el desafío inmediato aparece un paso antes: evitar que el piso salarial continúe perdiendo contra la inflación.

La comparación regional deja una señal contundente. Mientras varios países comenzaron a recuperar parte del poder adquisitivo perdido durante el ciclo inflacionario, la Argentina siguió retrocediendo. El salario mínimo no solamente quedó entre los más bajos de América Latina medido en dólares: también fue uno de los pocos que volvió a caer en términos reales.