Inflación mayorista en mínimos del año: el IPIM subió 1,1% y Milei gana una señal clave

Inflación mayorista en octubre, el IPIM volvió a desacelerar y marcó el menor registro del año, una señal clave para la estrategia antiinflacionaria de Milei

La inflación mayorista volvió a mostrar en octubre una marcada desaceleración y dejó el avance del Índice de Precios Internos al por Mayor (IPIM) en apenas 1,1%, el nivel más bajo de todo 2025. El dato es especialmente relevante para el Gobierno, dado que el presidente Javier Milei considera históricamente a este indicador como uno de los principales anticipadores de la trayectoria del IPC.

La dinámica de precios mayoristas y el impacto de la estabilidad cambiaria

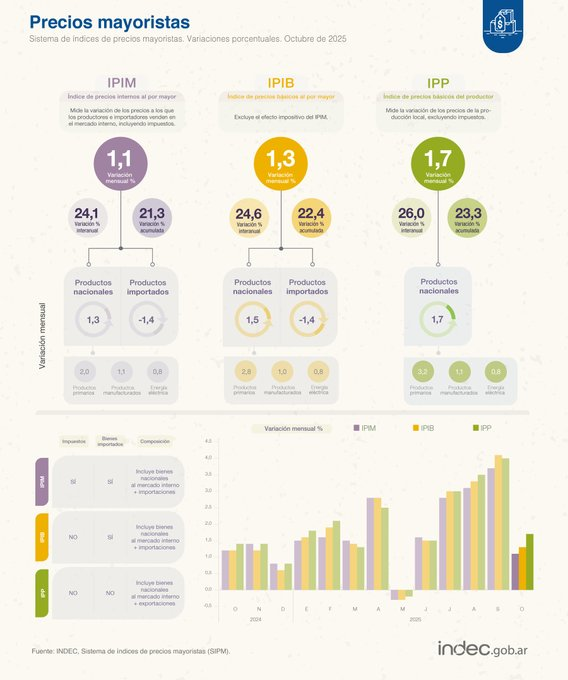

El INDEC informó que el IPIM avanzó 1,1% en octubre, acumulando 21,3% en el año y 24,1% en la comparación interanual. Es el registro más bajo del año y se alinea con la estrategia oficial de consolidar una trayectoria desinflacionaria firme en el último tramo de 2025.

La composición del índice dejó un elemento determinante:Los productos nacionales aumentaron 1,3%, Los importados retrocedieron 1,4%, lo que moderó el avance general del índice.

La caída en bienes externos responde a factores que el Gobierno sigue de cerca: estabilidad cambiaria, debilidad de la demanda, ausencia de presiones en los precios internacionales.

En un esquema donde el Ejecutivo apuesta a anclas nominales para sostener la desinflación, esta combinación se vuelve un componente central.

Dentro de los productos nacionales, cuatro rubros explicaron la mayor parte de la variación mensual: Productos agropecuarios: 0,51 pontos de incidencia. Alimentos y bebidas: 0,31 puntos. Productos refinados del petróleo: 0,22 puntos. Tabaco: 0,11 puntos.

La única categoría que restó presión al índice fue petróleo crudo y gas, que aportó -0,12 puntos tras una caída de 1,5% en el mes.

El resto del Sistema de Índices de Precios Mayoristas (SIPM) acompañó la tendencia: IPIB (sin impuestos): 1,3% mensual, con 22,4% acumulado. IPP (productos primarios y manufacturas nacionales): 1,7%, con un incremento más fuerte en primarios (3,2%).

Industria con señales mixtas y precios contenidos por la debilidad de la demanda

El comportamiento industrial reflejó un movimiento moderado. Las manufacturas crecieron 1,1%, por debajo del ritmo del primer semestre. Los mayores avances se registraron en alimentos, combustibles y madera, mientras que sectores como papel, maquinaria, equipos eléctricos y automotores anotaron bajas.

El patrón confirma que el traslado a precios continúa limitado: la demanda interna sigue retraída, los costos importados permanecen estables, los márgenes se ajustan a un escenario de prudencia.

En la comparación interanual, la mayor intensidad de variación se ve en agropecuarios, tabaco, combustibles, vehículos y alimentos y bebidas, aún influenciados por arrastres de comienzos de año. Aun así, la tendencia de los últimos dos meses muestra una baja clara en la velocidad del alza.

El acumulado del año, en 21,3%, revela una estructura homogénea: las manufacturas corren al ritmo del índice general, los alimentos se ubican apenas por encima, el sector primario muestra un sendero superior, con agropecuarios creciendo 28,9% desde enero.

Por qué la desaceleración del IPIM es clave para Milei: señal anticipada para el IPC y ancla de expectativas

Históricamente, Milei consideró que el IPIM —al captar movimientos en los costos en origen— actúa como un predictor válido del comportamiento del IPC. La lógica es simple: “si los costos se frenan, es menos probable que los precios minoristas se aceleren”.

En un contexto en el que el Gobierno busca cerrar el año sin sobresaltos inflacionarios, la cifra de octubre se transforma en un insumo crucial para ordenar expectativas internas y externas.

La economía sigue en un modo de ajuste controlado: demanda débil, precios importados a la baja, márgenes presionados, volatilidad contenida.

El dato aporta un alivio político y económico: Milei recupera en su índice favorito una señal que respalda su narrativa de estabilización.

Inflación mayorista en mínimos del año INDEC by CristianMilciades