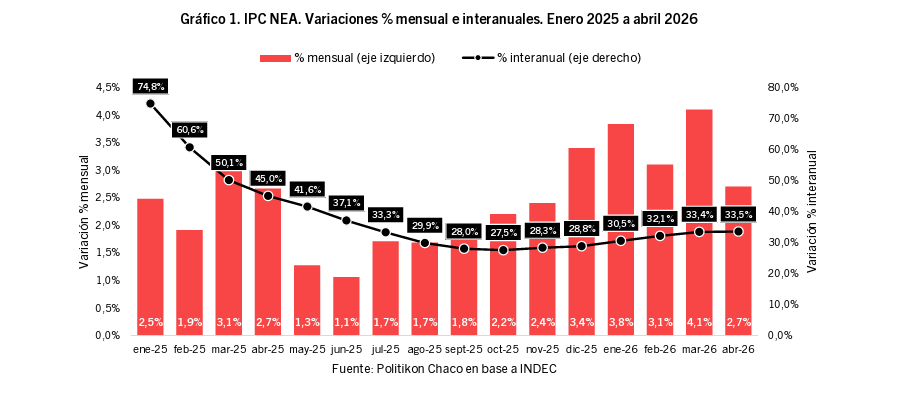

La inflación en el NEA se moderó al 2,7% pero fue la segunda más alta del país y mantiene el mayor incremento en lo que va del año

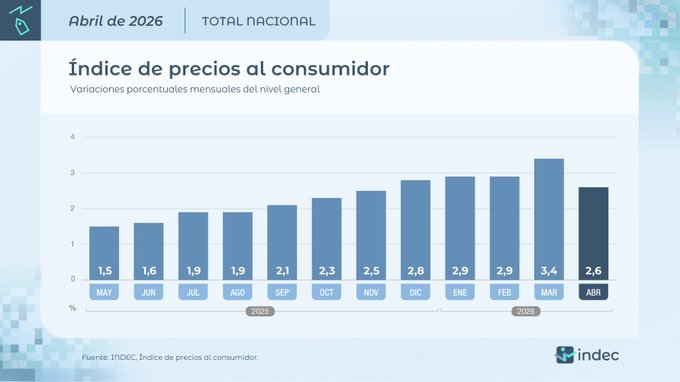

El Índice de Precios al Consumidor (IPC) de la región del NEA registró un alza del 2,7% en el mes de abril de 2026 y, aunque desaceleró de manera importante respecto al mes anterior, igualmente fue la región con el segundo mayor incremento de precios del país en ese mes a la vez que tiene el mayor incremento en el acumulado del año, destacó un informe elaborado por la consultora Politikon Chaco en base a datos del INDEC. En el NEA, la suba mensual de abril 2026 presentó una desaceleración de 1,4 puntos porcentuales respecto al mes previo (4,1% en marzo 2026), mostrando además la suba más leve desde diciembre pasado. A nivel interanual, la suba de precios fue del 33,5%, ubicándose nuevamente por encima del total nacional.

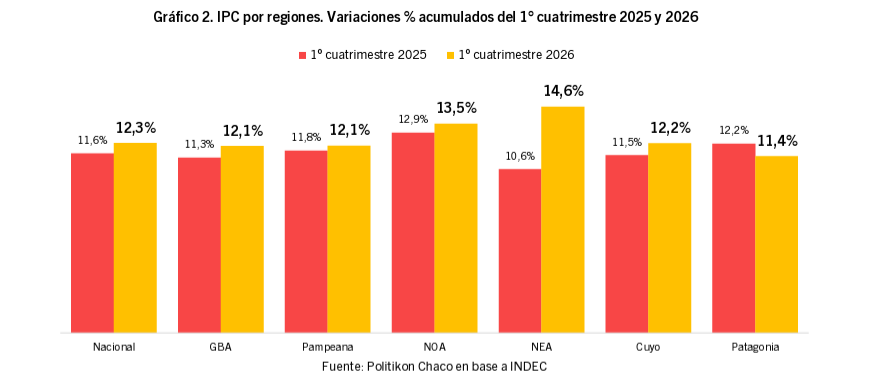

Por su parte, la región mantiene un aspecto altamente negativo: en el acumulado del primer cuatrimestre, la suba de precios en el NEA llegó al 14,6%, siendo la más alta del país y se ubica, además, muy por encima de igual período del 2025 cuando fue de 10,6%.

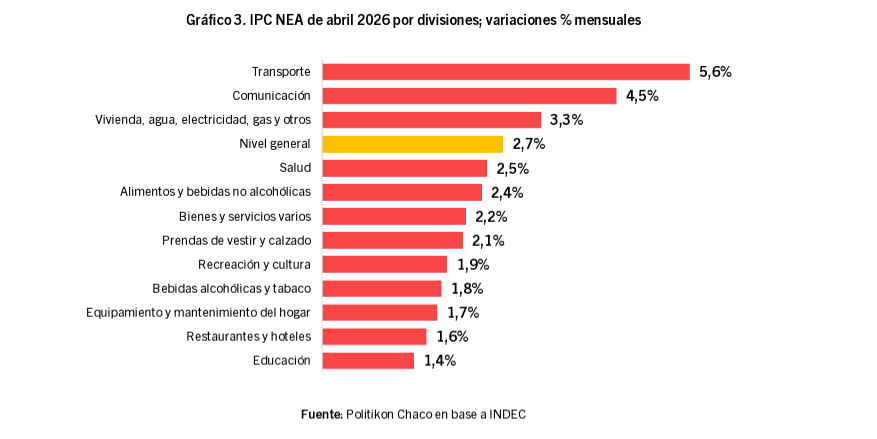

Transporte, Comunicación y Vivienda y servicios impulsaron la suba de precios de la región

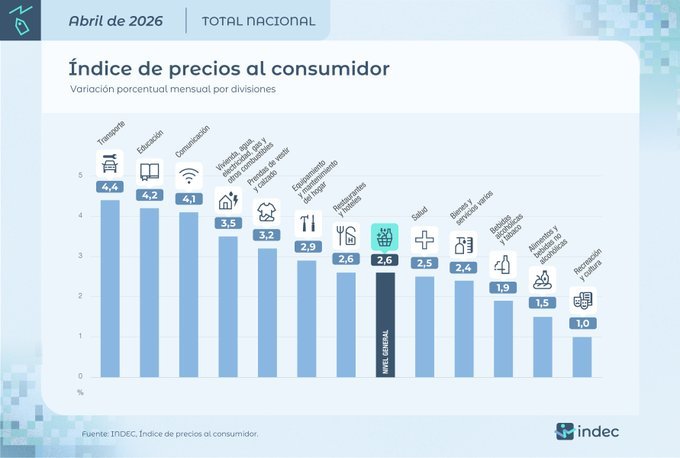

Desagregando por divisiones, durante abril hubo solo tres divisiones con expansiones superiores al total general regional: la más fuerte se vio en Transporte con +5,6% traccionado por la suba de combustibles que llegó al 12,2% (el doble que en marzo); le siguió Comunicación con +4,9% impulsado por subas en las tarifas de telefonía e internet; y Vivienda, agua, electricidad, gas y otros combustibles completa el podio con un alza del 3,3%, explicado fundamentalmente por subas de tarifas eléctricas.

A su vez, las divisiones que arrojaron alzas inferiores al nivel general regional fueron Salud (2,5%), Alimentos y bebidas no alcohólicas (2,4%), Bienes y servicios varios (2,2%), Prendas de vestir y calzado (2,1%), Recreación y cultura (1,9%), Bebidas alcohólicas y tabaco (1,8%), Equipamiento y mantenimiento del hogar (1,7%), Restaurantes y hoteles (1,6%) y cerró Educación (1,4%).

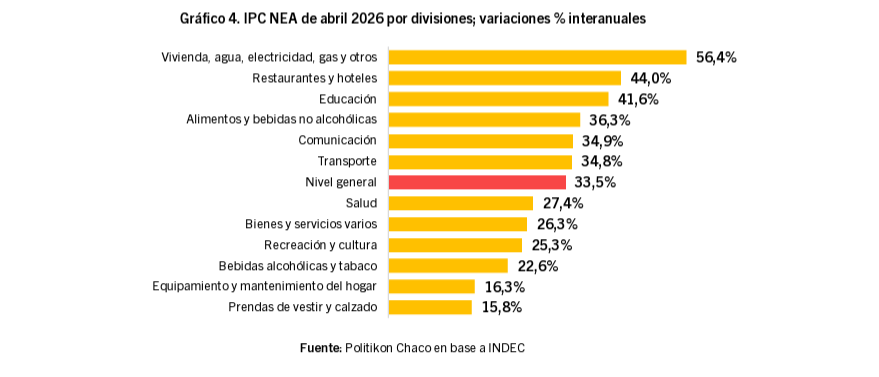

En el análisis de la comparación interanual, la división de Vivienda y servicios mostró la mayor suba en abril en el NEA con 56,5%, muy por encima del nivel general regional (33,5%); le sigue Restaurantes y Hoteles (44,0%) y Educación (41,6%); en el extremo opuesto, Prendas de vestir y calzado (15,8%) muestra la menor suba año/año.

¿Qué pasó con los alimentos?

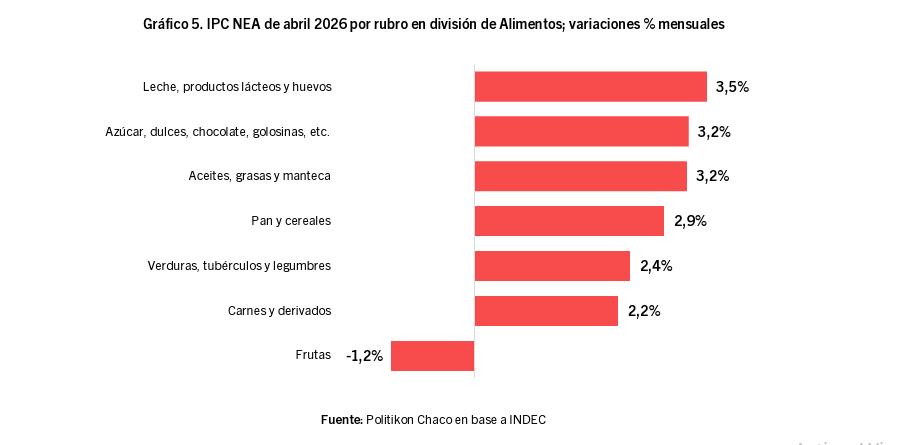

En abril 2026, la división de Alimentos y bebidas no alcohólicas presentó un alza del 2,4%, siendo la primera vez desde octubre 2025 que se posiciona por debajo del 3%. Respecto al dato de marzo, desaceleró en 2,1 puntos porcentuales, explicado por menor suba en Carnes (de 7,6% a 2,2%) y por la caída en Frutas (de 3,5% a -1,2%). En este marco, el rubro de mayor suba en abril dentro de este grupo estuvo en Leche, productos lácteos y huevos (+3,5%) y Aceites, grasas y mantecas (3,2%).

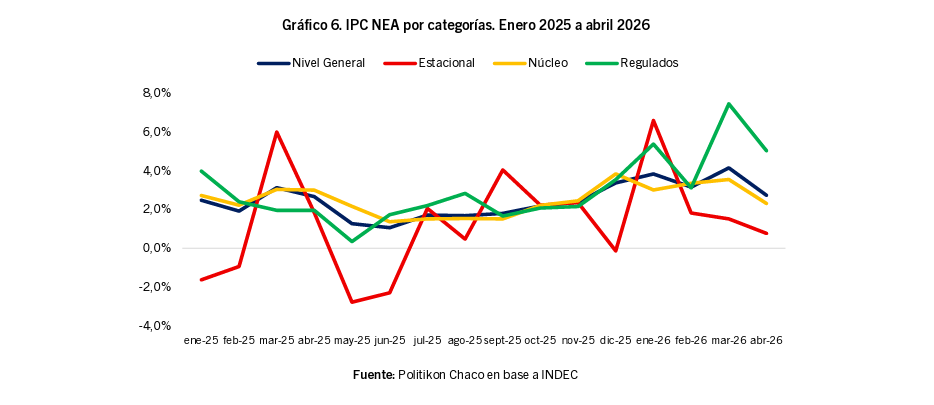

Regulados volvieron a impulsar el alza general regional

En abril, los precios Regulados fueron los de mayor crecimiento en el NEA visto por categorías: fue de +5,0%, aunque desaceleró en comparación al dato de marzo pasado (fue 7,4%); Por su parte los precios Núcleo mostraron una importante moderación (2,3% en abril cuando fue de 3,5% en marzo) y los Estacionales desaceleraron al 0,8% desde el 1,5% de marzo.